ДНЕВНИК По производственной практике. Курсовая Кениг Ксения. Частное профессиональное образовательное учреждение академический многопрофильный колледж

Скачать 499.46 Kb. Скачать 499.46 Kb.

|

|

ЧАСТНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ «АКАДЕМИЧЕСКИЙ МНОГОПРОФИЛЬНЫЙ КОЛЛЕДЖ» ДНЕВНИК По производственной практике за период С 8 июня по 14 июня 2022г Выполнила: обучающаяся 2 курса, специальности 38.02.01 Экономика и бухгалтерский учёт (по отраслям) Группа ЭК9-20 о Кениг Ксения Олеговна Проверила: Кулешова Л.В. Место практики: Ставропольский край, Шпаковский район, город Михайловск, улица Ленина, 175. Г. Михайловск 2022 г. Содержание Введение 1 Введение Основная часть: Глава 1. Характеристика организации (описывается организация на основе устава, её цели, задачи; строится организационная структура, на основе штатного расписания; описывается функционал основных работников) Глава 2. Документирование хоз опер и ведение бух учета активов организации 2.1 Учет денежных средств 2.2 Учет ОС 2.3 Учёт НМА Заключение Список литературы Приложения Введение В настоящее время ни одна организация не застрахована от вероятности банкротства. Рост долгов, невыполнение платежей по обязательствам, ухудшение общего финансового фона организации, может привести к банкротству. Современная экономическая наука имеет в своем портфеле множество разнообразных методов и приемов по прогнозированию финансовых показателей организации с целью диагностики банкротства. Возможность избежать угрозы банкротства можно, своевременно уделив особое внимание мельчайшим предпосылкам его зарождения. Цель практики – изучение специфики деятельности МКУ «МЦБ Шпаковского округа», проведение оценки его финансового состояния, и разработка механизма финансовой стабилизации деятельности предприятия. В соответствии с поставленной целью были определены задачи: - дать общую характеристику деятельности МКУ «МЦБ Шпаковского округа»; - провести оценку финансового состояния МКУ «МЦБ Шпаковского округа»; - разработать механизм финансовой стабилизации МКУ «МЦБ Шпаковского округа»; Объект исследования: Муниципального казённого учреждения «Централизованная межведомственная бухгалтерия Шпаковского округа Ставропольского края» Предмет исследования: первичные документы БУ. Глава 1. Характеристика организации 1. Муниципальное казенное учреждение «Межведомственная централизованная бухгалтерия Шпаковского муниципального района Ставропольского края» (далее – Учреждение) создано в соответствии с постановлением администрации Шпаковского муниципального района Ставропольского края от 10 ноября 2015 г. № 938 «О создании муниципального казенного учреждения «Межведомственная централизованная бухгалтерия Шпаковского района», переименовано в муниципальное казенное учреждение «Межведомственная централизованная бухгалтерия Шпаковского муниципального округа Ставропольского края». 2. Учреждение действует (осуществляет свою деятельность) в соответствии с Конституцией Российской Федерации, Гражданским кодексом Российской Федерации, Бюджетным кодексом Российской Федерации, Налоговым кодексом Российской Федерации, Федеральным законом от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях», законодательством Российской Федерации, законодательством Ставропольского края, Уставом Шпаковского муниципального округа Ставропольского края, муниципальными правовыми актами, настоящим Уставом. 3. Полное официальное наименование Учреждения: муниципальное казенное учреждение «Межведомственная централизованная бухгалтерия Шпаковского муниципального округа Ставропольского края». 4. Сокращенное наименование Учреждения: МКУ «МЦБ Шпаковского округа». 5. Место нахождения Учреждения: Ставропольский край, Шпаковский район, город Михайловск, улица Ленина, 175. 6. Учреждение является некоммерческой организацией – муниципальным учреждением, тип учреждения – казенное. 7. Учредителем Учреждения и собственником имущества является публично-правовое образование: Шпаковский муниципальный округ Ставропольского края (далее – муниципальный округ). 8. Органом, осуществляющим функции и полномочия учредителя в отношении Учреждения, является администрация Шпаковского муниципального округа Ставропольского края (далее – Учредитель). 9. Органом, осуществляющим функции и полномочия главного распорядителя бюджетных средств в отношении Учреждения, является финансовое управление администрации Шпаковского муниципального округа Ставропольского края (далее – ГРБС). 10. Органом, осуществляющим функции и полномочия собственника имущества в отношении Учреждения, является комитет по градостроительству, земельным и имущественным отношениям администрации Шпаковского муниципального округа Ставропольского края (далее – Собственник). 11. Учреждение является юридическим лицом, имеет самостоятельный баланс, лицевые счета, открытые в соответствии с законодательством Российской Федерации, обособленное имущество, в том числе недвижимое имущество, являющееся муниципальной собственностью, закрепленное на праве оперативного управления за Учреждением, печать с полным наименованием Учреждения, вправе иметь штампы, бланки со своим наименованием. 12. Учреждение самостоятельно выступает в качестве истца и ответчика в судах от своего имени в соответствии с законодательством Российской Федерации. 13. Учреждение обеспечивает открытость и доступность документов, указанных в пункте 3.3 статьи 32 Федерального закона от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях». 14. Учреждение может создавать филиалы и представительства с соблюдением требований действующего законодательства. 15. Филиалы и представительства Учреждения осуществляют свою деятельность от имени Учреждения, которое несет ответственность за их деятельность. 16. Филиалы и представительства не являются юридическими лицами, наделяются Учреждением имуществом и действуют в соответствии с положением о них. 17. Положения о филиалах и представительствах Учреждения, а также изменения и дополнения указанных положений утверждаются руководителем Учреждения. 18. Имущество филиала (представительства) Учреждения учитывается на его отдельном балансе, являющемся частью баланса Учреждения. 19. Руководители филиалов Учреждения назначаются на должность и освобождаются от должности руководителем Учреждения, наделяются полномочиями и действуют на основании доверенности, выданной руководителям филиалов руководителем Учреждения. 20. На момент создания Учреждение не имеет филиалов и представительств. Цели учреждения: 1. Учреждение создано в целях осуществления бюджетного (бухгалтерского) учета, налогового учета и отчетности всех типов муниципальных учреждений, органов местного самоуправления муниципального округа и отраслевых органов, входящих в их структуру (далее - обслуживаемые учреждения), на основании договоров (соглашений) на бухгалтерское обслуживание, в соответствии с требованиями действующего законодательства. 2. Объектом деятельности Учреждения является учет имущества обслуживаемых учреждений, их обязательства и хозяйственные операции, осуществляемые в процессе деятельности. Основными задачами Учреждения являются: 1) организация и ведение бюджетного (бухгалтерского) учёта и отчётности, имущества, обязательных хозяйственных операций на основе натуральных измерителей в денежном выражении и взаимосвязанного их отражения в бухгалтерских регистрах на основе договорных отношений с обслуживаемыми учреждениями; 2) формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности, необходимой для оперативного руководства и управления, а также для ее использования поставщиками, налоговыми, финансовыми, банковскими органами. Организационная структура учреждения. Схема №1

Директор       Инженер-программист

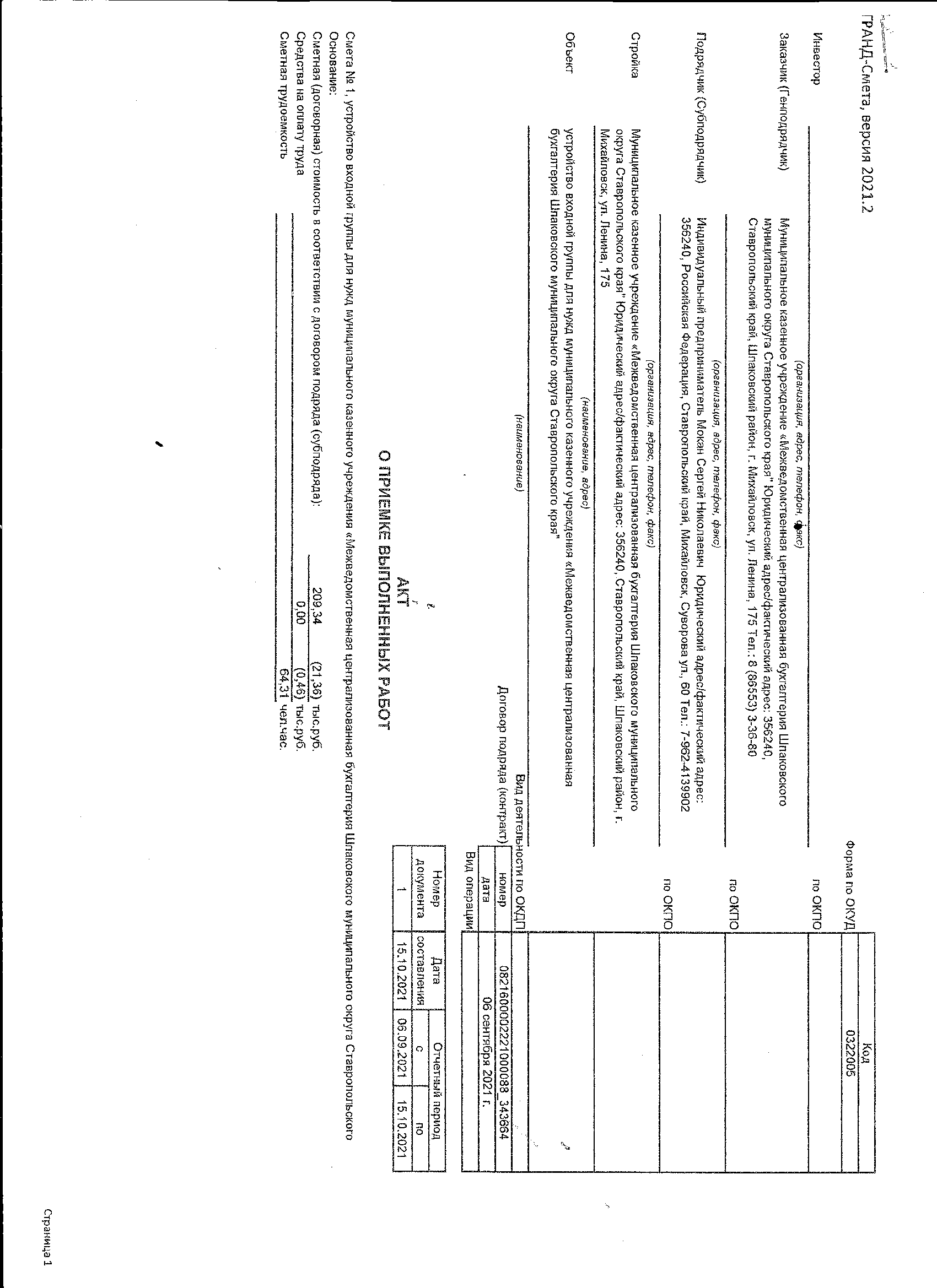

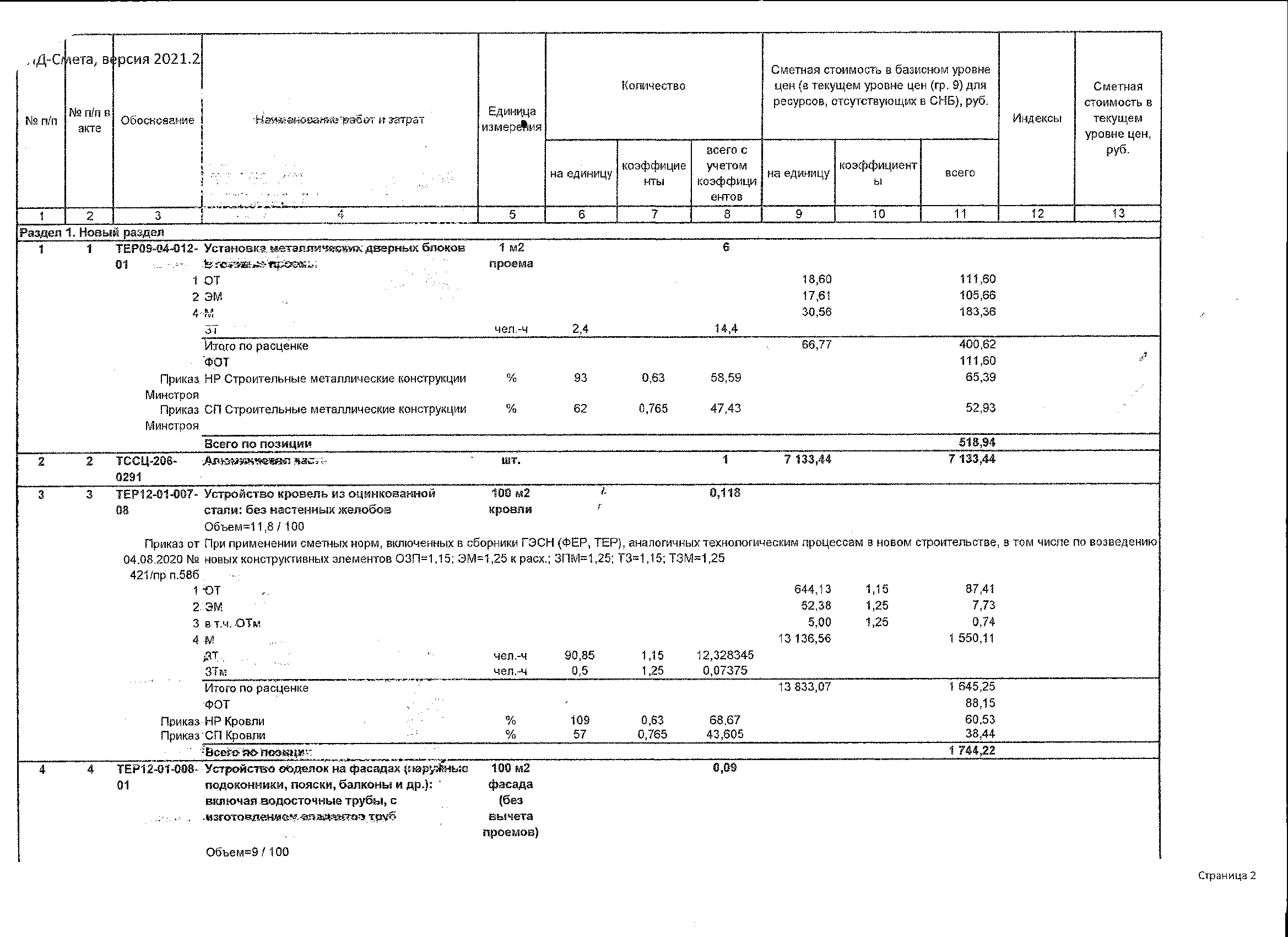

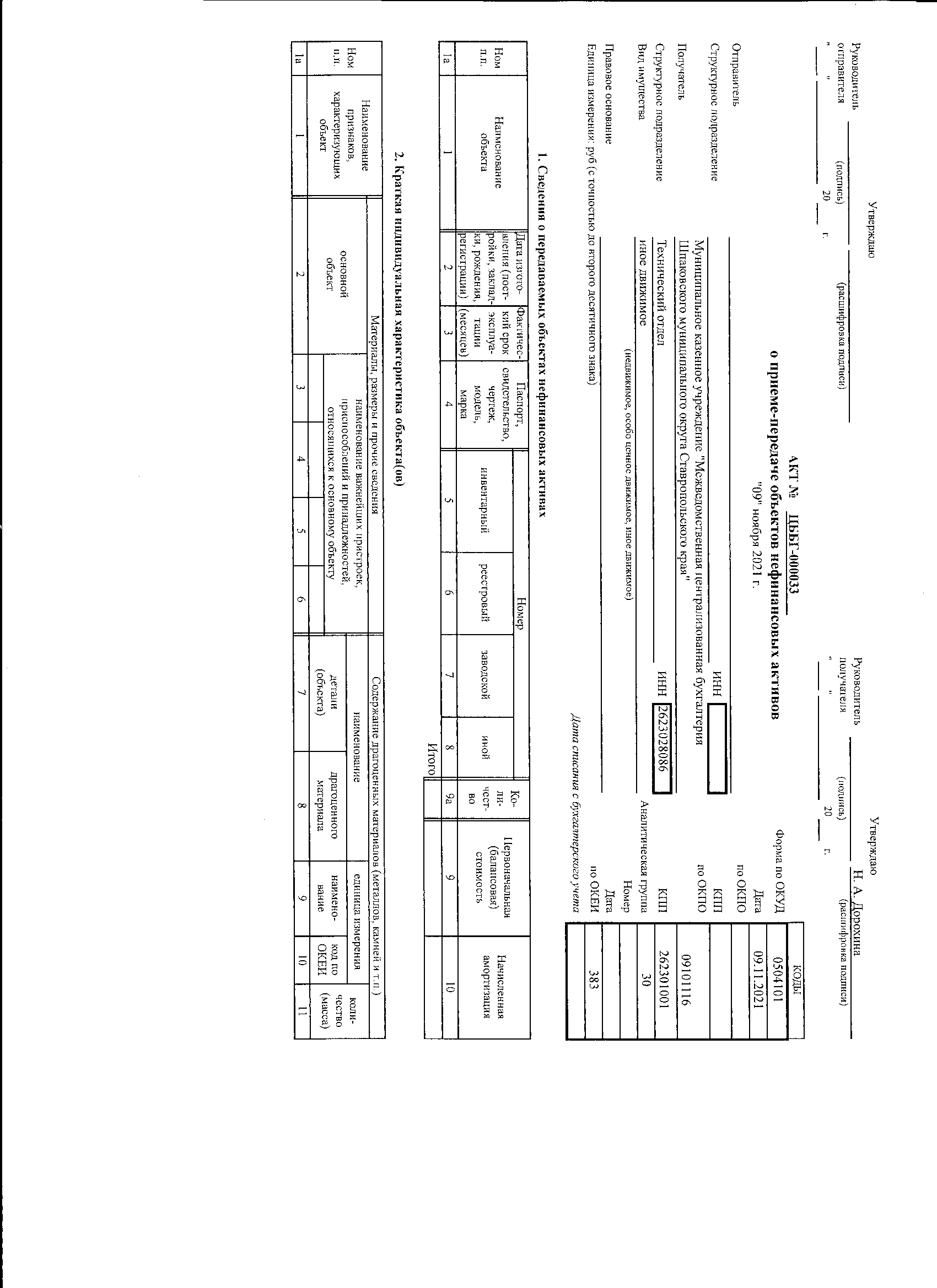

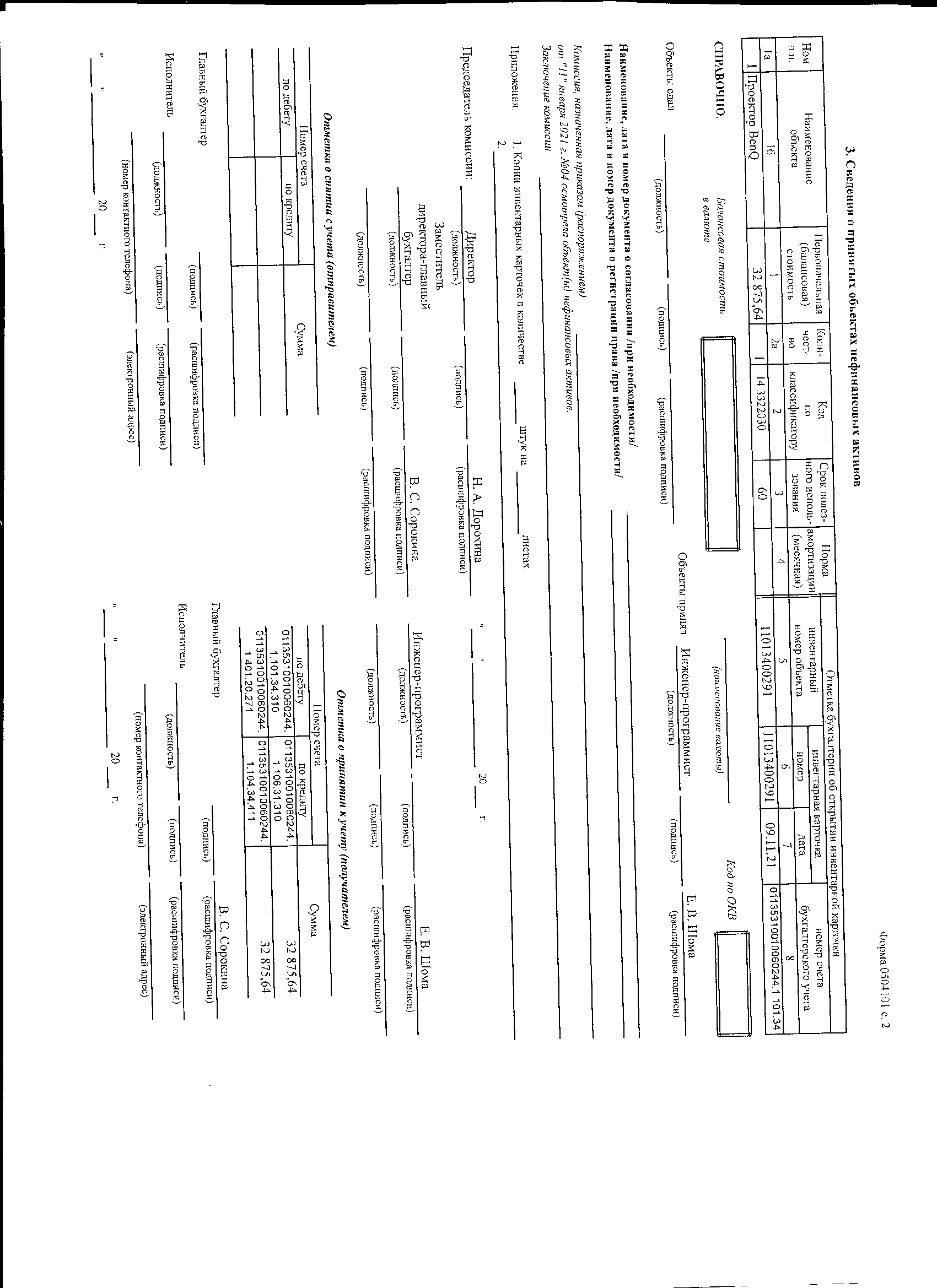

Организация деятельности и управление учреждением. 1.Управление Учреждением осуществляется директором Учреждения. 2. Назначение на должность и освобождение от должности директора Учреждения, а также заключение, изменение и прекращение с ним трудового договора осуществляется Учредителем. 3. Директор Учреждения является единоличным исполнительным органом Учреждения, имеет право действовать без доверенности от имени Учреждения, представляет интересы Учреждения в других организациях. 4. Директор Учреждения действует на основании законодательства Российской Федерации, законодательства Ставропольского края, Устава муниципального округа, муниципальных правовых актов и настоящего Устава. 5. Директор Учреждения осуществляет текущее руководство деятельностью Учреждения и подотчетен Учредителю, ГРБС. 6.Директор Учреждения выполняет следующие функции и обязанности по организации и обеспечению деятельности Учреждения: 1) осуществляет руководство деятельностью Учреждения и несет персональную ответственность перед Учредителем за результаты деятельности Учреждения, сохранность, целевое использование переданного Учреждению имущества, состояние трудовой дисциплины, безопасные условия труда работников; 2) при осуществлении своих прав и исполнении обязанностей действует в интересах Учреждения добросовестно и разумно; 3) несет в установленном законодательством порядке ответственность за убытки, причиненные Учреждению его виновными действиями (бездействием), в том числе в случае утраты имущества Учреждения в объемах переданных материально-технических и финансовых полномочий; 4) в соответствии с законодательством Российской Федерации, законодательством Ставропольского края, муниципальными правовыми актами, использует имущество и распоряжается средствами Учреждения, заключает договоры, выдает доверенности, открывает лицевые счета; 5) разрабатывает и представляет на согласование Учредителю, ГРБС организационно-штатную структуру, формирует и утверждает штатное расписание по согласованию с Учредителем, ГРБС, нормы труда, выбирает формы и методы организации труда, системы оплаты труда и материального поощрения в соответствии с действующим законодательством. 6) утверждает Положение об оплате труда, согласованное с Учредителем, ГРБС; 7) принимает на работу и увольняет работников в установленном законодательством порядке, определяет размеры оплаты их труда; 8) издает в пределах своей компетенции приказы и распоряжения, организует контроль за их исполнением; 9) организует и проводит мероприятия по подбору, подготовке и повышению квалификации кадров Учреждения; 10) рассматривает поступившие обращения и письма граждан, организаций, государственных органов власти, органов местного самоуправления; 11) ведет коллективные переговоры и заключает коллективные договоры; 12) требует от работников исполнения ими трудовых обязанностей и бережного отношения к имуществу Учреждения, соблюдения правил внутреннего трудового распорядка Учреждения; 13) утверждает по согласованию с ГРБС планы работы Учреждения; 14) иные функции и обязанности, предусмотренные законодательством Российской Федерации, законодательством Ставропольского края, муниципальными правовыми актами, а также совершает иные действия, предусмотренные действующим законодательством, необходимые для достижения целей Учреждения. 7.Учреждение ежегодно представляет отчеты, предусмотренные законодательством о своей деятельности Учредителю, ГРБС. 8.Учреждение осуществляет свою деятельность в пределах, установленных настоящим Уставом. Учреждение вправе заключать договорные обязательства в соответствии с действующим законодательством. 9. Учреждение строит свои отношения с органами государственной власти, органами местного самоуправления, учреждениями, организациями и гражданами во всех сферах на основе договоров, соглашений. 10.Учреждение свободно в выборе форм и предмета договоров и обязательств, любых других условий взаимоотношений с учреждениями, организациями, которые не противоречат действующему законодательству, настоящему Уставу. 11.Для выполнения целей своей деятельности Учреждение имеет право: 1) использовать имущество, закрепленное за ним на праве оперативного управления, для обеспечения основных направлений уставной деятельности; 2) приобретать от своего имени имущественные и неимущественные права; 3) осуществлять платные услуги в соответствии с настоящим Уставом; 4) требовать соблюдения порядка оформления операций и представления в Учреждение необходимых документов и сведений от учреждений; 5) требовать от учреждений предоставления в Учреждение необходимых для бухгалтерского учета и контроля договоры, приказы, распоряжения, сметы, нормативы и другие материалы; 6) проверять в учреждениях, соблюдение установленного порядка приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей; 7) привлекать на договорной основе юридических и физических лиц; оказывать платные услуги; 8) приобретать и арендовать основные и оборотные средства за счет имеющихся у него финансовых ресурсов; 9) хранить и использовать в установленном порядке документы по личному составу; 12. Учреждение обязано: 1) обеспечивать своевременно и в полном объеме выплату работникам заработной платы и проводить ее индексацию в соответствии с законодательством Российской Федерации, законодательством Ставропольского края, муниципальными правовыми актами; 2) создавать безопасные условия труда и нести ответственность в установленном порядке за ущерб, причиненный здоровью и трудоспособности работника; 3) осуществлять оперативный и бухгалтерский учет результатов финансово-хозяйственной деятельности и иной деятельности, вести статистическую отчетность Учреждения, предоставлять Учредителю, ГРБС отчеты о результатах деятельности Учреждения и об использовании закрепленного за ним на праве оперативного управления имущества и иную отчетность, предусмотренную действующим законодательством; 4) составлять бюджетную смету учреждения и утверждать в порядке, определяемом ГРБС и в соответствии с требованиями, установленными действующим законодательством; 5) нести ответственность за сохранность документов (управленческих, финансовых, хозяйственных, по личному составу и других); 6) нести ответственность в соответствии с законодательством за нарушение договорных, расчетных и иных обязательств; 7) выполнять требования вышестоящих органов в соответствии с законодательством; 8) исполнять возложенные полномочия в объемах передаваемых финансовых материально-технических ресурсов; 9) отвечать по всем разделам работы в объемах переданных материально- технических и финансовых полномочий; 10) обеспечивать сохранность, эффективность и целевое использование имущества и средств, выделенных на содержание Учреждения; 11) выполнять иные права и обязанности, предусмотренные действующим законодательством, настоящим Уставом, решениями Учредителя. 13. Учреждение самостоятельно решает все вопросы организации хозяйственной деятельности, режима труда и отдыха членов трудового коллектива в соответствии с действующим законодательством и нормативными правовыми актами, содержащими нормы трудового права. 14. Трудовой коллектив Учреждения составляют все работники, участвующие своим трудом в его деятельности на основе трудового договора. 15. Учреждение имеет право заключать с гражданами, не являющимися штатными работниками, договоры на проведение определенных работ, оказания услуг. 16. Учреждение проводит мероприятия по улучшению условий труда, обеспечивает обязательное социальное и медицинское страхование работников в соответствии с действующим законодательством. 17. В случае отсутствия руководителя его права и обязанности возлагаются на лицо, назначаемое по согласованию с Учредителем. Глава 2. Документирование хоз опер и ведение бух учета активов организации. 2.1 Учет денежных средств Деньги — основной актив компании, без них невозможно проводить расчеты с персоналом, поставщиками и покупателя. К учету денежных средств бухгалтерия должна подходить с максимальной ответственностью и внимательностью. Деньги — основной актив компании, без них невозможно проводить расчеты с персоналом, поставщиками и покупателя. К учету денежных средств бухгалтерия должна подходить с максимальной ответственностью и внимательностью. Цель учета денежных средств — фиксировать их движение на счетах бухучета. Организация не может работать, если не знает, сколько у нее денег, откуда они пришли, и куда она их расходует. Бухгалтерский учет денежных средств должен помочь ответить на эти вопросы. Кроме отражения информации о движении денег по счетам, бухучет помогает: контролировать соблюдение законов в части наличных и безналичных расчетов; контролировать целевое использование денег; контролировать состояние расчетов с покупателями, поставщиками, подрядчиками, бюджетом, сотрудниками и так далее. Расчеты неразрывно связаны с денежными средствами. Нормативное регулирование учета денежных средств Положения, касающиеся учета движения денег, закреплены в нормативно-правовых актах: ПБУ 23/2011 «Отчет о движении денежных средств»; План счетов бухгалтерского учета; Указание ЦБ РФ от 11.03.2014 № 3210-У «О порядке ведения кассовых операций». Внутри организации порядок учета денежных средств регулирует Учетная политика компании. Счета для учета денежных средств Денежные средства компании учитывайте на следующих счетах: 50 — деньги в кассе; 51 — деньги на расчетных счетах в банках; 52 — валюта на валютных счетах; 55 — деньги на спецсчетах, например, на счетах для участия в тендерах или на депозитах; 57 — переводы в пути, например, наличка, сданная для зачисления на расчетный счет. Деньги напрямую связаны с расчетами. Любая операция, например, поступление товаров от поставщика, начисление заработной платы, начисление налогов, формирует задолженность компании. А с помощью денежных средств происходит ее погашение. Поэтому «денежные» счета вы будете видеть в корреспонденции со счетами 60 — 79: 60 — расчеты с поставщиками, например, долг за отгруженное сырье или, наоборот, суммы авансов, которые выданы поставщику в счет будущих отгрузок; 62 — расчеты с покупателями, например, аванс от покупателя или, наоборот, задолженность покупателя за отгруженные товары; 66 — расчеты по краткосрочным кредитам; 67 — расчеты по долгосрочным кредитам; 68 — расчеты с бюджетом по налогам и сборам; 69 — расчеты по социальному страхованию; 70 — расчеты по заработной плате; 71 — расчеты с подотчетными лицами; 73 — расчеты с персоналом по прочим операциям; 75 — расчеты с учредителями; 76 — расчеты с прочими дебиторами и кредиторами; 79 — внутрихозяйственные расчеты. 2.2 Учёт основных средств 1. Принятие к бухгалтерскому учету основных средств осуществляется централизованной бухгалтерией на основании решения комиссии учреждения по поступлению и выбытию активов. Срок полезного использования объекта основных средств определяется исходя из ожидаемого срока получения экономических выгод и (или) полезного потенциала, заключенного в активе, комиссией по поступлению и выбытию активов, в порядке, установленном п. 35 ФСБУ "Основные средства". В составе основных средств учитываются материальные объекты имущества со сроком полезного использования более 12 месяцев, а также бесконтактные термометры, диспенсеры для антисептиков и инвентарь. 2. Начисление амортизации всех основных средств осуществляется линейным методом. (Основание: п. 37 ФСБУ "Основные средства") 3. Признание в учете объектов основных средств, выявленных при инвентаризации, осуществляется по справедливой стоимости, установленной методом рыночных цен на дату принятия к учету. Определения стоимостных оценок объектов имущества, полученных (переданных) в рамкам необменных операций (дарения, принятия выморочного имущества, безвозмездного получения имущества, получения объектов имущества по распоряжению его собственника без указания стоимостных оценок), а так же при выявлении объектов созданных в рамках проведения ремонтных работ, соответствующих критериям признания объектов основных средств, учреждение самостоятельно определяет справедливую стоимость методом рыночных цен. При использовании метода рыночных цен справедливая стоимость определяется на основании текущих рыночных цен. Учреждение может использовать несколько коммерческих предложений от разных контрагентов. (Основание: п. п. 52, 54, 55 ФСБУ "Концептуальные основы", п. 31 Инструкции N 157н) 4. Объекты основных средств, срок полезного использования которых одинаков, стоимость которых не превышает 10000,00 рублей, например мебель, используемая в течение одного и того же периода времени, с одинаковым наименованием (столы, стулья, шкафы, иная мебель) объединяются учреждением в один инвентарный объект – комплекс основных средств, учитываются с присвоением индивидуального номера инвентарной карточки в количественном и стоимостном выражении. Групповой учет ведется в инвентарных карточках группового учета нефинансовых активов (ф.0504032). Перечень предметов, включаемых в комплекс объектов основных средств, определяет Комиссия по поступлению и выбытию активов. 5 Для объектов библиотечных фондов открывается одна инвентарная карточка группового учета нефинансовых активов (ф. 0504032). Учет в ней ведется только в денежном выражении общей суммой (п. 54 Инструкции № 157н, приложение 5 к Приказу Минфина РФ № 52н). объектам библиотечного фонда инвентарные номера не присваиваются и инвентарные списки по таким объектам не ведутся (п. 46, 54 Инструкции № 157н). Аналитический учет в разрезе номенклатуры не ведется. (Основание: п. 10 ФСБУ "Основные средства") 6. Структурная часть объекта основных средств, которая имеет срок полезного использования, существенно отличающийся от сроков полезного использования других частей этого же объекта, и стоимость, составляющую значительную величину от его общей стоимости, учитывается как самостоятельный инвентарный объект. Для целей настоящего пункта сроки полезного использования считаются существенно отличающимися, если они относятся к разным амортизационным группам, определенным в Постановлении Правительства РФ от 01.01.2002 N 1. Для целей настоящего пункта стоимость части объекта основного средства считается значительной, если она составляет не менее 10% его общей стоимости. (Основание: п. 10 ФСБУ "Основные средства") 7. Объекты основных средств, по которым инвентаризационной комиссией установлена неэффективность дальнейшей эксплуатации, ремонта, восстановления (несоответствие критериям актива), выводятся из эксплуатации на основании Акта (ф.0504104,ф. 0504105), списываются с балансового учета, объекты основных средств стоимостью до 10000,00 рублей до оформления их списания, а также реализации мероприятий, предусмотренных актом о списании имущества (демонтаж, утилизация, уничтожение) учитываются на забалансовом счете 02 «Материальные ценности, принятые на хранение» в условной оценке один объект, один рубль. (Основание: п. 335 Инструкции 157н) 8. Отдельными инвентарными объектами являются: - приборы (аппаратура) пожарной сигнализации; - приборы (аппаратура) охранной сигнализации. -система видеонаблюдения (Основание: п. 10 ФСБУ "Основные средства", п. п. 6, 45 Инструкции N 157н, п. 9 СГС «Учетная политика»,) 9. Объектом основных средств является объект со всеми приспособлениями и принадлежностями. Приспособления и принадлежности приобретаются как материальные запасы. С момента включения в состав соответствующего основного средства приспособления и принадлежности как самостоятельные объекты в учете не отражаются. Информация о стоимости приспособлений (принадлежностей) отражается в Инвентарной карточке на основании документов поставщика. В дальнейшем такая информация может использоваться в целях отражения в учете операций по модернизации, разукомплектации (частичной ликвидации) и т.п. (Основание: п. 10 ФСБУ "Основные средства", п.45 Инструкции N 157н) 10. Приспособления и принадлежности, закрепленные за объектом основных средств, учитываются в соответствующей Инвентарной карточке. При наличии возможности на каждое приспособление (принадлежность) наносится инвентарный номер соответствующего основного средства. (Основание: п. 46 Инструкции N 157н, п. 9 СГС «Учетная политика») 11. Если принадлежности приобретаются для комплектации нового основного средства, их стоимость учитывается при формировании первоначальной стоимости соответствующего основного средства. (Основание: п. 15 ФСБУ "Основные средства", п. 23 Инструкции N 157н) 12 В случае замены закрепленной за объектом основных средств принадлежности, которая пришла в негодность, на новую, стоимость этой принадлежности списывается на себестоимость (финансовый результат). Факт замены принадлежности отражается в Инвентарной карточке. Обмен принадлежностей одинакового функционального назначения между двумя объектами основных средств, также имеющими одинаковое функциональное назначение, не отражается в балансовом учете. Изменение состава принадлежностей обоих объектов основных средств отражается в Инвентарной карточке. (Основание: п. 27 Инструкции N 157н) 13.При выводе исправной принадлежности из состава объекта основных средств принадлежность принимается к учету в составе материальных запасов по текущей оценочной стоимости. Балансовая стоимость объекта основных средств уменьшается путем отражения в учете разукомплектации. Факт выбытия принадлежности отражается в Инвентарной карточке. Обмен принадлежностей одинакового функционального назначения между двумя объектами основных средств, также имеющим одинаковое функциональное назначение, не отражается в балансовом учете. Изменение состава принадлежностей обоих объектов основных средств отражается в Инвентарной карточке. 14. Оборудование для автоматизированного рабочего места (АРМ) учитывается как самостоятельные объекты, а именно: - ноутбук; - моноблок; - системный блок, включая аппаратное обеспечение, монитор; - принтер; - многофункциональное устройство; - сканер; - копир; - источник бесперебойного питания; - внешний модуль Wi-Fi. Иные компоненты персонального компьютера по решению комиссии по поступлению и выбытию активов могут классифицироваться как: - самостоятельные объекты основных средств [указать какие, например: наушники, колонки, web-камера, твердый накопитель, внешний модем, разветвитель USB, картридер, флеш-карта]; - составные части персонального компьютера [указать какие, например: наушники, колонки, web-камера, твердый накопитель, внешний модем, разветвитель USB, картридер, флеш-карта]. Так же, некоторые компоненты могут числиться как самостоятельные инвентарные объекты структурной части основного средства - персонального компьютера, имеющие срок полезного использования, существенно отличающийся от срока полезного использования персонального компьютера в целом. Соответствующее решение принимается Комиссией по поступлению и выбытию активов. При включении в состав персонального компьютера перечень всех компонентов приводится в Инвентарной карточке. Предустановленное лицензионное программное обеспечение (неисключительные права) например, операционная система, Microsoft Offiсе, стоимость которого спецификацией договора не определенна, учитывается в составе персонального компьютера. 15. Каждому инвентарному объекту основных средств присваивается инвентарный номер, состоящий из 12 знаков: 1-й знак - код вида финансового обеспечения (деятельности); 2-й - 4-й знаки - код синтетического счета; 5-й и 6-й знаки - код аналитического счета; 7-й - 12-й знаки - порядковый номер объекта в группе устанавливается автоматизированным способом программы 1С:Предприятие. (Основание: п. 9 ФСБУ "Основные средства", п. 46 Инструкции N 157н) 16. В Инвентарных карточках учета нефинансовых активов (ф. 0504031), открытых в отношении зданий и сооружений, дополнительно отражаются сведения о наличии пожарной, охранной сигнализации и других аналогичных систем, связанных со зданием (прикрепленных к стенам, фундаменту, соединенных между собой кабельными линиями), с указанием даты ввода в эксплуатацию и конкретных помещений, оборудованных системой. (Основание: п. 6 Инструкции N 157н) 17. Балансовая стоимость объекта основных увеличивается на стоимость затрат по замене его отдельных составных частей при условии, что согласно порядку эксплуатации объекта (его составных частей) требуется такая замена, в том числе в ходе капитального ремонта, на основании решения профильной комиссии. Одновременно балансовая стоимость этого объекта уменьшается на стоимость выбывающих (заменяемых) частей. К таким объектам относятся следующие группы основных средств: - нежилые помещения (здания и сооружения) - машины и оборудование - транспортные средства (Основание: п. п. 19, 27 ФСБУ "Основные средства") 18. Балансовая стоимость объекта основных средств в случаях достройки, дооборудования, реконструкции, в том числе с элементами реставрации, технического перевооружения, модернизации, частичной ликвидации (разукомплектации) увеличивается на сумму сформированных капитальных вложений в этот объект. Она включает: - затраты на регулярные осмотры для выявления дефектов, являющиеся обязательным условием эксплуатации этого объекта; - затраты на проведение ремонта. Одновременно любая учтенная ранее в стоимости объекта основных средств сумма затрат на проведение предыдущего ремонта подлежит списанию в расходы текущего периода (на уменьшение финансового результата). Эта норма применяется к следующим группам основных средств: - нежилые помещения (здания и сооружения) - машины и оборудование - транспортные средства (Основание: п. п. 19, 28 ФСБУ "Основные средства") 19. Ответственными за хранение документов производителя, входящих в комплектацию объекта основных средств (технической документации, гарантийных талонов), являются материально ответственные лица, за которыми закреплены основные средства. (Основание: п. 6 Инструкции N 157н) 20. Безвозмездная передача, продажа объектов основных средств учреждением оформляются Актом о приеме-передаче объектов нефинансовых активов (ф. 0504101), который распечатывается и подшивается в Журнал операций по выбытию и перемещению нефинансовых активов. Одновременно оформляется бухгалтерская справка (ф. 0504833), которая отражается в Журнале операций по прочим операциям. Передача основных средств в порядке внутриведомственных расчетов на баланс учреждения осуществляется на основании распоряжения вышестоящего органа, которое подшивается в Журнал операций по прочим операциям. Передача осуществляется по балансовой стоимости объектов с одновременной передачей суммы начисленной на объекты амортизации. Отражение в учете операций по передаче (получению) объектов имущества, в порядке внутриведомственных расчетов производится на основании акта приеме-передачи объекта основных средств (ф. 0504101), подписанных и утвержденных обеими сторонами с составлением Журнала операций по выбытию и перемещению нефинансовых активов. (Основание: Методические указания N 52н) 21. Частичная ликвидация объекта основных средств при его реконструкции оформляется Актом приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103). (Основание: Методические указания N 52н) 21. Стоимость ликвидируемых (разукомплектованных) частей, если она не была выделена в документах поставщика, при частичной ликвидации (разукомплектации) объекта основного средства определяется пропорционально следующему показателю (в порядке убывания приоритета использования показателя): - площади; - объему; - иному показателю, установленному комиссией по поступлению и выбытию активов. (Основание: п. 6 Инструкции N 157н) 22. Признание объектов неоперационной (финансовой) аренды осуществляется по дисконтированной стоимости арендных платежей, определяемых в порядке, приведенном в Приложении N 6 к Единой учетной политике. (Основание: п. п. 7, 18, 18.1, 18.2, 18.3 ФСБУ "Аренда") 23. При отражении результатов переоценки учреждение производит пересчет накопленной амортизации, при котором накопленная амортизация, исчисленная на дату переоценки, пересчитывается пропорционально изменению первоначальной стоимости объекта основных средств таким образом, чтобы его остаточная стоимость после переоценки равнялась его переоцененной стоимости. (Основание: п. 41 ФСБУ "Основные средства") 24. К работам по благоустройству территории относятся: - инженерная подготовка и обеспечение безопасности; - озеленение (в т.ч. разбивка газонов, клумб); - устройство покрытий (в т.ч. асфальтирование, укладка плитки, обустройство бордюров); - устройство освещения; 25. К элементам (объектам) благоустройства относятся: - декоративные, технические, планировочные, конструктивные устройства (в т.ч. ограждения, стоянки для автотранспорта, различные площадки); - растительные компоненты (газоны, клумбы, многолетние насаждения и т.д.); - различные виды оборудования и оформления (в т.ч. фонари уличного освещения); - малые архитектурные формы, некапитальные нестационарные сооружения (в т.ч. скамьи, фонтаны, детские площадки); - наружная реклама и информация, используемые как составные части благоустройства; - иное. Соответствующее решение принимается Комиссией по поступлению и выбытию активов. 26. Все созданные элементы (объекты) учитываются как единый комплекс, имеющий один инвентарный номер, если они имеют одинаковые функциональное назначение и срок полезного использования. В стоимости объекта учитываются затраты по благоустройству, подготовке и улучшению земельного участка. В Инвентарной карточке (ф. 0504031) отражается информация по каждому элементу благоустройства, входящему в единый комплекс. 27. Каждый объект благоустройства учитывается в качестве отдельного инвентарного объекта, если объекты имеют разное функциональное назначение и (или) разный срок полезного использования. 28. Если осуществление работ по благоустройству территории не привело к созданию нефинансовых активов, стоимость этих работ в полном объеме относится к расходам текущего финансового года. Сведения о произведенных работах вносятся в Инвентарную карточку (ф. 0504031), которая ведется по соответствующему земельному участку и (или) по объекту недвижимости, находящемуся на соответствующем земельном участке. (Основание: письмо Минфина России от 23.09.2013 N 02-06-10/39403) 29. Многолетние насаждения учитываются на балансе в составе основных средств только в случае осуществления соответствующих капитальных вложений. Насаждения, исторически произрастающие на закрепленном за учреждением земельном участке и не вовлеченные в экономический оборот, не учитываются в составе непроизведенных активов, а отражаются на забалансовом счете [укажите номер счета] в условных единицах 1 руб. за 1 га. (Основание: п.п. 43, 70, 71 Инструкции N 157н, письмо Минфина России от 27.10.2015 N 02-05-10/61628) 2.3 Условия для принятия актива к учету как нематериального Чтобы принять объект к учету как нематериальный актив, надо убедиться, что в отношении него выполняется сразу семь условий: Актив способен приносить деньги в будущем. У организации есть право на получение дохода от этого объекта, а прочие лица не имеют доступа к экономическим выгодам от него. То есть у компании должны быть патенты, свидетельства, договоры об отчуждении исключительного права или другие документы. Актив можно выделить или отделить от других активов. Актив будет использоваться дольше 12 месяцев или операционного цикла, если он больше 12 месяцев. Организация не собирается продавать актив в течение ближайших 12 месяцев или операционного цикла. Первоначальную стоимость актива можно достоверно определить. У актива нет материально-вещественной формы. Если какое-то из условий не выполняется, учесть актив как НМА будет нельзя. В таких случаях его стоимость можно учитывать в расходах на НИОКР, расходах будущих периодов или текущих расходах. На каких счетах вести учет НМА Основной счет для учета НМА — 04. На нем собирается информация о том, какие НМА есть у организации, их поступлении и продаже, а также о расходах компании на НИОКР. Счет 04 — активный, поэтому поступление НМА отражается по дебету, а выбытие по кредиту. Порядок учета НМА похож на тот, который действует для ОС. Перед попаданием в дебет счета 04, актив и все затраты на его получение учитываются на счете 08 «Вложения во внеоборотные активы». Для начисления амортизации по НМА используется счет 05 — начисление амортизации отражается по кредиту. С 1 января 2008 года нельзя начислять амортизацию по кредиту счета 04, тем самым уменьшая первоначальную стоимость НМА. Аналитический учет НМА Чтобы конкретизировать информацию о наличии, состоянии и движении отдельных объектов НМА, ведут аналитический учет на счете 04. Единица бухучета НМА — инвентарный объект, то есть совокупность прав на НМА, которые возникли на основании одного документа (патента, свидетельства, договора) и предназначены для выполнения самостоятельных функций. Для учета НМА также открывают карточки учета № НМА-1 и заводят другие аналогичные документы. Заключение Рассмотрев понятие бухгалтерского учета можно сделать вывод о том, что он является неотъемлемой частью каждого предприятия. В настоящее время для осуществления бухгалтерского учета необходимо придерживаться определенных требований, установленных законодательством РФ для составления информации бухгалтерской отчетности. Также надо помнить, что при составлении бухгалтерского баланса необходимо пользоваться данными за весь отчетный период. Наиболее значимыми требованиями являются полнота и понятность предоставленной информации, что было выяснено в ходе работы. Таким образом, в бухгалтерском учете выделяют три основные цели: формирование полной информации, предоставление её пользователям, предотвращение отрицательных результатов деятельности организации. Надо отметить, что бухгалтерский учет имеет законодательную базу (положения о бухгалтерском учете, федеральные законы, нормативные акты и др.) в отличие от других дисциплин. Однако не только законодательная база делает его особенным, но и его сформулированные цели и задачи, которые зависят от того, в какой сфере работает предприятие, сколько оно содержит работников, расходам на исполнение, на какого потребителя ориентировано. Наиболее значимые оказываются задачи, которые стоят перед бухгалтером, занимающимся составлением данных бухгалтерского учета предприятия (бухгалтерской отчетности). Также, надо заметить, что в ходе работы было выявлено, что все перечисленные задачи способствуют либо увеличению прибыли, либо уменьшению расходов на производство. В наше время наблюдается, что предприятие больше заинтересовано в уменьшении расходов на производство, чем получение дополнительной прибыли. Таким образом, объектами бухгалтерского учета являются объекты, обеспечивающие (хозяйственные средства и их источники) и составляющие экономическую жизнь организации (хозяйственные процессы по видам или последовательности в кругообороте и их отдельные факты в виде хозяйственных операций). Отсюда и двойственный характер имущества организации: с одной стороны, имущество организации рассматривается как конкретные единицы хозяйственных средств (совокупность основных и оборотных средств), с другой стороны, имущество организации рассматривается как источник формирования хозяйственных средств (целевые денежные средства, предназначенные для создания последующего роста экономических ресурсов и, в конечном итоге, для достижения основной цели предпринимательской деятельности -- получения прибыли). Средства и источники как объекты бухгалтерского учета отражают в своих обобщенных показателях также труд и его оплату, расчетно-кредитные отношения и накопления, а хозяйственные процессы -- операции и кругооборот средств Все элементы хозяйственной деятельности входят в состав объектов бухгалтерского учета, которые в совокупности являются конкретным выражением его предмета. Таким образом, объектами бухгалтерского учета являются отдельные элементы хозяйственной деятельности, а предметом -- вся хозяйственная деятельность организации в целом. Подводя итоги, следует отметить, что область применения бухгалтерского учета велика. Информация о бухгалтерском учете может предоставляться внутренним пользователям для составления отчетности о деятельности предприятия его акционерам или руководству. Данные бухгалтерского учета некоторых предприятий могут выводиться в печать, то есть могут использоваться средствами массовой информации. Также данные бухгалтерского учета предоставляются в налоговые органы и другие государственные органы. Список литературы 1. Баскакова, О. В. Экономика предприятия (организации): Учебник / О. В. Баскакова, Л. Ф. Сейко. — М.: Издательско-торговая корпорация “Дашков и К”, 2021. 2. Экономика предприятия (фирмы): Учебник/ Под ред. проф. О.И. Волкова и доц. О.В. Девяткина. — 4-е изд., перераб. и доп. — М.: ИНФРА-М, 2020 (100 лет РЭА им. Г.В. Плеханова). 3. Экономика предприятия: Учебник для вузов/ Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. — 5-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2020. 4. Устав округ ЦБ. 5. Порядок ведения бюджетных смет. 6. единая уп 2020 утвержденная.          |