задпние 4. Чесных Рада Сергеевна Задача 1

Скачать 30.08 Kb. Скачать 30.08 Kb.

|

|

Чесных Рада Сергеевна Задача 1. На основе данных баланса (табл.) предприятия рассчитайте показатели платежеспособности: коэффициент платежеспособности, коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами, показатели финансовой устойчивости: коэффициенты автономии, финансовой зависимости и маневренности. Укажите, улучшилось ли финансовое положение предприятия на конец года. Таблица Агрегированный аналитический баланс предприятия за год, руб.

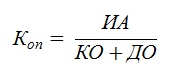

Коэффициент платежеспособности:  Где: Коп — коэффициент платёжеспособности; ИА — активы предприятия; КО — краткосрочная задолженность; ДО — долгосрочная задолженность. Коэффициент текущей ликвидности: Ктл = оборотные активы/текущие обязательства Коэффициент обеспеченности собственными оборотными средствами, характеризует степень обеспеченности предприятия собственными оборотными средствами, необходимую для финансовой устойчивости. Нормативное значение этого показателя – 0,1- 0,5 Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение. Коэффициент автономии = Собственный капитал / Активы Коэффициент финансовой зависимости = Обязательства/Активы По сути, с помощью коэффициента мы определяем долю заемных средств (долгов) в структуре активов предприятия. Коэффициент маневренности - коэффициент равный отношению собственных оборотных средств компании к общей величине собственных средств. Значения показателей представим в таблице:

В целом можно сказать, что финансовое состояние предприятия ухудшилось, так как снижаются коэффициенты платежеспособности и текущей ликвидности, автономии. Увеличивается коэффициент зависимости, а коэффициенты обеспеченности собственными оборотными средствами и маневренности принимают отрицательное значение. Задача 2.Определите рентабельность продаж и вложенного капитала. Полная себестоимость единицы продукции 0,82 тыс. руб. Рыночная цена продукции 0,96 тыс. руб. План выпуска продукции 10 000 ед., Сумма основных фондов на начало года – 230 тыс. руб. В марте поступит оборудование на сумму 34 тыс. руб. С 10 октября будут списаны основные средства на сумму 10,8 тыс. руб. Среднегодовая стоимость оборотных средств 186 тыс. руб. Рассчитаем размер прибыли: ПР = (0,96-0,82)*10000 = 1400 тыс. руб. Выручка от реализации: В =0,96*10000 = 9600 тыс. руб. Рентабельность продаж: РП = ПР/В*100 = 1400/9600*100 = 14,58% Сумма основных фондов на конец года: ОПФкг = 230+34-10,8 = 253,2 тыс. руб. Среднегодовая стоимость основных фондов: ОПФср = (230+253,2)/2 = 241,6 тыс. руб. Вложенный капитал: К = 241,6+186 = 427,6 тыс. руб. Рентабельность вложенного капитала: РК = 1400/427,6*100 = 327,4% То есть рентабельность продаж 14,58%, рентабельность вложенного капитала 327,4%. |