Учебная практика ПМ. учебная практика пм.19.102022. Дебет Кредит

Скачать 63.96 Kb. Скачать 63.96 Kb.

|

Оглавление1. Формирование бухгалтерских проводок по учету источников активов организации на основе рабочего плана счетов бухгалтерского учета. 2 2.Инвентаризация и отражение ее результатов 5 3.Контрольные процедуры и их документирование, подготовка и оформление завершающих материалов по результатам внутреннего контроля. 6 4.Списание сальдо прочих доходов и расходов 8 Список использованных источников 11 1. Формирование бухгалтерских проводок по учету источников активов организации на основе рабочего плана счетов бухгалтерского учета.Отразите проводки АО «Альфа» по задолженности учредителей и проводки ООО «Торговая фирма «Гермес» по задолженности и оплате с расчетного счета суммы вклада в уставный капитал. Данные задачи: АО «Альфа» создано А.В. Львовым и ООО «Торговая фирма "Гермес"». Уставный капитал организации в размере 400 000 руб. разделен на 1000 обыкновенных акций номинальной стоимостью 400 руб./шт., 60 процентов акций принадлежит Львову, а 40 процентов – «Гермесу». «Альфа» зарегистрирована 23 марта.

2. Отразите операции на счетах бухгалтерского учета. Данные задачи: АО «Русские березы» для уменьшения уставного капитала выкупило за наличный расчет 10 собственных акций номинальной стоимостью 150 руб. по цене 100 руб.

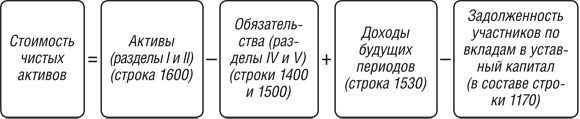

Рассчитать величину чистых активов, используя показатели бухгалтерского баланса. Задолженность учредителей по взносам в уставный капитал равна 100 000 руб. Данные баланса:

Для расчета чистых активов по данным бухгалтерского баланса используем следующую формулу:  Стоимость чистых активов: 6095 тыс. руб.-583 тыс.руб.-1688 тыс.руб.+176 тыс.руб.-100 тыс.руб. = 3900 тыс. руб. Инвентаризация и отражение ее результатовВ ходе проведенной инвентаризации в магазине «Ароматы Франции» выявили, что один из флакончиков Chance от Chanel наполнен только наполовину. Стали искать причину. Оказалось, что флакончик не был плотно закрыт и духи выдохлись. Что оставалось делать? Было решено выставить его на витрину в качестве «тестера», чтобы посетители магазина могли в полной мере ощутить аромат превосходных духов. Требуется определить, как данную операцию отразил в учете бухгалтер магазина, учитывая, что покупная стоимость одного флакончика духов составляет 1680 руб., а продажная – 2100 руб. НДС не учитывается. Заполните проводки и суммы на основе изученного материала всей темы.

Изучите примеры документов по проведению инвентаризации приказ и опись материально-производственных ценностей ИНВ-3 - Приложение 1. Пример приказа и описи по проведению инвентаризации (приложение находится в разделе с учебной практикой «Приложения к отчету по учебной практике»). На основании данных в этих документах заполните ведомость ИНВ-19 – Приложение 2. Ведомость ИНВ-19 (приложение находится в разделе с учебной практикой «Приложения к отчету по учебной практике»). Впишите проводки отражающие указанные операции:

3.Контрольные процедуры и их документирование, подготовка и оформление завершающих материалов по результатам внутреннего контроля.Задание 1.

Задание 2.

Задание 3. В отчетном периоде организация получила следующие доходы: выручка от продажи нематериальных активов — 14400 руб. (в том числе НДС) Д 62 (76) К 91.01. начислен НДС 20% —2400 руб. Д 91.03 К 68 выручка от продажи основных средств —24000руб. (в том числе НДС) Д 62 К 91.01 начислен НДС — 4000 руб. Д 91.03 К 68 дивиденды по акциям, принадлежащим акционерному обществу,— 10000руб.; Д 76 К 91.01 проценты по предоставленному работнику организации займу — 1540 руб. Д 76 К 91.01 Первоначальная стоимость реализованного объекта основных средств 46 000 руб., сумма начисленной амортизации 5000 руб. Списана первоначальная стоимость ОС — Д 01 К01 Списана амортизация —5000 руб. Д02 К 01 Списана остаточная стоимость ОС —41000. Д 91.02 К01 В этом же отчетном периоде организацией произведены расходы: списана безнадежная дебиторская задолженность с истекшим сроком исковой давности — 16000руб.; Д 91.02 К 62 признан к уплате штраф за нарушение договора поставки — 600 руб.: Д 91.02 К 68 начислен налог на имущество организации Д 91.02 К 68 Списание сальдо прочих доходов и расходовЗадание 1.

Задание 2. Определить чистую прибыль, если известны следующие данные: объем реализации – 700 тыс. ед.; оптовая цена единицы продукции – 66 руб себестоимость единицы продукции – 50 руб.; прибыль от внереализационной деятельности – 0,2 млнруб.; убытки от содержания объектов жилищно-коммунального хозяйства – 0,5 руб. ед.; налоговые платежи из прибыли – 0,4 млн. руб.; выплата процентов по кредиту – 0,2 млн. руб.; прибыль от выполнения прочих работ – 0,6 млн. руб. Решение: Выручка = 700 тыс. ед.* оптовая цена единицы продукции 66 руб.=46200000 Себестоимость=700 тыс. ед.* себестоимость единицы продукции 50 руб.=35200000 Валовая прибыль =11200000 руб. Прибыль до налогообложения = Валовая прибыль+ прибыль от внереализационной деятельности - убытки от содержания объектов жилищно-коммунального хозяйства + прибыль от выполнения прочих работ- выплата процентов по кредиту=11300000 руб. Чистая прибыль= Прибыль до налогообложения- налоговые платежи из прибыли=10900000 руб. Задание 3.

Задание 4.

Список использованных источниковЕлицур М.Ю. Экономика и бухгалтерский учет. Проф.модули: Уч. / М.Ю. Елицур, О.М. Носова, М.В. Фролова. – М.: Форум, 2019г. – 190 c. Кондраков Н.П. Бухгалтерский учет (финансовый и управленческий). Учебник. – М.: Инфра – М. 2019г. – 584 с. Сапожникова Н.Г. Бухгалтерский учет учебник для бакалавров. – М.: Кнорус, 2018г. – 452 с. Шадрина Г. В. Анализ финансово-хозяйственной деятельности: учебник и практикум для среднего профессионального образования / Г. В. Шадрина. — 2-е изд., перераб. и доп. — М.: Юрайт, 2019. – 340 с. Федеральный закон «О бухгалтерском учете» от 01.01.2012 г. № 402-ФЗ. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденной Приказом Минфина России от 29.07.1998 года №34н. http://www.consultant.ru - Справочная правовая система «КонсультантПлюс» http://www.garant.ru – Информационно-правовой портал | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||