рефрат Риск-менеджмент. Дисциплина Риск менеджмент Тема

Скачать 269.5 Kb. Скачать 269.5 Kb.

|

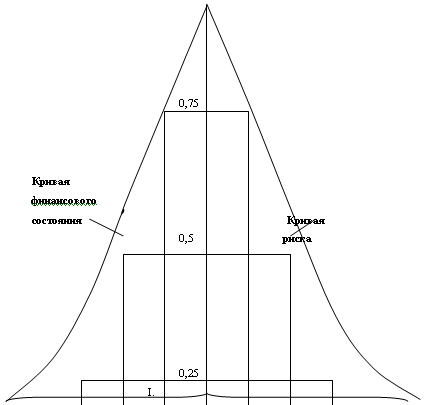

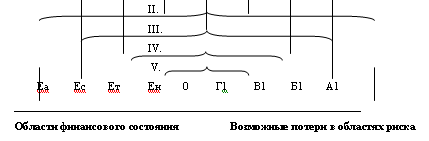

1 2  ± Ес >= 0; ± Ес >= 0; ± Ет >= 0; Ś = (1, 1, 1) (8) ± Ен >= 0; Нормальная устойчивость финансового состояния задается условиями: ± Ес ≈ 0; ± Ет ≈ 0; Ś = (1, 1, 1) (9) ± Ен ≈ 0; Неустойчивое финансовое состояние предприятия задается условиями: ± Ес < 0; ± Ет >= 0; Ś = (0, 1, 1) (10) ± Ен >= 0; Критическое финансовое состояние задается условиями: ± Ес < 0; ± Ет < 0; Ś = (0, 0, 1) (11) ± Ен >= 0; Кризисное финансовое состояние задается условиями: ± Ес < 0; ± Ет < 0; Ś = (0, 0, 0) (12) ± Ен < 0; На рисунке 2 поясняется экономический смысл классификации финансовых ситуаций в зависимости от основных областей риска. При этом ± Ес ≈ ± Еа. Из таблицы видно, что анализ абсолютных показателей устойчивости, который включает в себя исследование состояния запасов и затрат, равен возможным потерям в области риска. Для принятия правильных решений нужны реальные количественные характеристики надежности и риска, а не их имитация. Они обязательно должны иметь понятное содержание. Такими характеристиками могут быть только вероятности. При принятии решений могут быть использованы как объективная, так и субъективная вероятности. Первую можно рассчитать на основе показателей бухгалтерской и статистической отчетности.   Рис. 2. Построение кривой риска и финансового состояния фирмы в зависимости от возможных потерь и степени устойчивости финансов. Лемма Маркова гласит: если случайная величина Х не принимает отрицательных значений, то для любого положительного числа α справедливо следующее неравенство: Р (Х > α) ≤ М (х) / α, (13) где М (х) – математическое ожидание, то есть среднее значение случайной величины; Х – любая случайная величина. Неравенство Чебышева имеет вид: Р(|х - х| > ε) ≤ σ²/ε². (14) Оно позволяет находить верхнюю границу вероятности того, что случайная величина Х отклонится в обе стороны от своего среднего значения на величину больше ε. Эта вероятность равна или меньше (как максимум равна, не больше), чем σ²/ε², где σ² - дисперсия, исчисляемая по формуле: σ² = Σ (х – х)² / n. (15) Если нас интересует вероятность отклонения только в одну сторону, например, в большую, то вышеприведенное неравенство Чебышева надо было бы записать так: Р ((х – х) > ε) ≤ σ² / (ε²*2). (16) Неравенство Чебышева дает значение вероятности отличное от значения, полученного решая лемму Маркова. Это объясняется тем, что неравенство Чебышева кроме среднего уровня показателей учитывает и еще его колеблемость. Лемма Маркова и неравенство Чебышева пригодны для употребления при любом количестве наблюдений и любом законе распределения вероятностей. Это является их большим достоинством. Платой за отсутствие жестких ограничений является некоторая неопределенность оценок уровня вероятности, причем при использовании леммы Маркова она значительно больше, чем при применении неравенства Чебышева. Неопределенность оценок существенно снижается, если можно допустить наличие закона нормального распределения. Как известно, условия существования этого закона довольно широки, что позволяет допускать его наличие в очень многих случаях. Многообразие показателей, посредством которых осуществляется количественная оценка, порождает и многообразие шкал риска являющихся своего рода рекомендациями приемлемости того или иного уровня риска7. На основании обобщения результатов исследований многих авторов по проблеме количественной оценки риска ниже приведена эмпирическая шкала риска, которую рекомендуют применять предпринимателям при использовании ими в качестве количественной оценки риска вероятности наступления рискового события. Таблица 2 Шкалы риска

Первые три градации вероятности нежелательного исхода соответствуют "нормальному", "разумному" риску, при котором рекомендуется принимать обычные предпринимательские решения. Принятие решений с большим риском возможно, если наступление нежелательного исхода не приведет к банкротству. Для оценки колеблемости (изменчивости) риска используется коэффициент вариации (V = σ / X) и приводятся следующие шкалы: до 0,1 - слабая; от 0,1-0,25 - умеренная; свыше 0,25 - высокая. При оценке приемлемости коэффициента, определяющего риска банкротства существует несколько не противоречащих друг другу точек зрения. Одни авторы считают, что оптимальным является коэффициент риска, составляющий 0,3, а коэффициент риска, ведущий к банкротству - 0,7 и выше. В других источниках приводится шкала риска со следующими градациями указанного выше коэффициента: до 0,25 - приемлемый; 0,25-0,50 - допустимый; 0,50-0,75 - критический; свыше 0,75 - катастрофический риск. Существуют описательные характеристики шкал риска по величине ожидаемых потерь, которые используются для оценки приемлемости содержащего риск решения. В этих градациях риска в зависимости от уровня возможных потерь осуществляются путем выделения следующих весьма условных зон. 1. Область минимального риска характеризуется уровнем потерь, не превышающим размеры чистой прибыли. 2. Область повышенного риска характеризуется уровнем потерь, не превышающим размеры расчетной прибыли. 3. Область критического риска характеризуется тем, что в границах этой зоны возможны потери, величина которых превышает размеры расчетной прибыли, но не превышает размер ожидаемых доходов. 4. Область недопустимого риска характеризуется тем, что в границах этой зоны ожидаемые потери способны превзойти размер ожидаемых доходов от операции и достичь величины, равной всему имущественному состоянию предпринимателя. Наиболее широко распространенным подходом к анализу риска банкротства предприятия является подход Альтмана, который состоит в следующем: Применительно к данной стране и к интервалу времени формируется набор отдельных финансовых показателей предприятия, которые на основании предварительного анализа имеют наибольшую относимость к свойству банкротства. Пусть таких показателей N. В N-мерном пространстве, образованном выделенными показателями, проводится гиперплоскость, которая наилучшим образом отделяет успешные предприятия от предприятий-банкротов, на основании данных исследованной статистики. Уравнение этой гиперплоскости имеет вид где Ki - функции показателей бухгалтерской отчетности, i - полученные в результате анализа веса. Осуществляя параллельный перенос плоскости (17), можно наблюдать, как перераспределяется число успешных и неуспешных предприятий, попадающих в ту или иную подобласть, отсеченную данной плоскостью. Соответственно, можно установить пороговые нормативы Z1 и Z2: когда Z < Z1 , риск банкротства предприятия высок, когда Z > Z2 - риск банкротства низок, Z1 < Z < Z2 - состояние предприятия не определимо. Отмеченный подход, разработанный в 1968 г. Эдвардом Альтманом, был применен им самим в том же году применительно к экономике США. В результате появилось широко известная формула: где: К1 = собственный оборотный капитал/сумма активов; К2 = нераспределенная прибыль/сумма активов; К3 = прибыль до уплаты процентов/сумма активов; К4 = рыночная стоимость собственного капитала/заемный капитал; К5 = объем продаж/сумма активов. Интервальная оценка Альтмана: при Z<1.81 – высокая вероятность банкротства, при Z>2.67 – низкая вероятность банкротства. Позже (1983) Альтман распространил свой подход на компании, чьи акции не котируются на рынке. Соотношение (18) в этом случае приобрело вид Здесь К4 - уже балансовая стоимость собственного капитала в отношении к заемному капиталу. При Z<1.23 Альтман диагностирует высокую вероятность банкротства. Сопоставление данных, полученных для ряда стран, показывает, что веса в Z - свертке и пороговый интервал [Z1 , Z2] сильно разнятся не только от страны к стране, но и от года к году в рамках одной страны (можно сопоставить выводы Альтмана о положении предприятий США за 10 лет анализа). Получается, что подход Альтмана не обладает устойчивостью к вариациям в исходных данных. Статистика, на которую опирается Альтман и его последователи, возможно, и репрезентативна, но она не обладает важным свойством статистической однородности выборки событий. Одно дело, когда статистика применяется к выборке радиодеталей из одной произведенной партии, а другое, - когда она применяется к фирмам с различной организационно-технической спецификой, со своими уникальными рыночными нишами, стратегиями и целями, фазами жизненного цикла и т.д. Здесь невозможно говорить о статистической однородности событий, и, следовательно, допустимость применения вероятностных методов, самого термина "вероятность банкротства" ставится под сомнение. Но ключевым ограничением этого метода является даже не проблема качественной статистики. Дело в том, что классическая вероятность - это характеристика не отдельного объекта или события, а характеристика генеральной совокупности событий. Рассматривая отдельное предприятие, мы вероятностно описываем его отношение к полной группе. Но уникальность всякого предприятия в том, что оно может выжить и при очень слабых шансах, и, разумеется, наоборот. Единичность судьбы предприятия подталкивает исследователя присмотреться к предприятию пристальнее, расшифровать его уникальность, его специфику, а не "стричь под одну гребенку"; не искать похожести, а, напротив, диагностировать и описывать отличия. При таком подходе статистической вероятности места нет. Исследователь интуитивно это чувствует и переносит акцент с прогнозирования банкротства (которое при отсутствии полноценной статистики оборачивается гаданием на кофейной гуще) на распознавание сложившейся ситуации с определением дистанции, которая отделяет предприятие от состояния банкротства. Вследствие вышесказанного предлагается использовать метод оценки риска банкротства, разработанный отечественными экономистами Недосекиным А.О. и Максимовым О.Б. Эксперту необходимо выбрать ряд отдельных финансовых показателей, о которых можно сказать, что они наилучшим образом характеризуют отдельные стороны деятельности предприятия и при этом образуют некую законченную совокупность, дающую исчерпывающее представление о предприятии как о целом. Выбор системы показателей для анализа – искусство, стяжаемое долгим опытом анализа. Исследование самого процесса выбора системы показателей для оценки риска банкротства осуществляется в (там же, кстати, доходчиво объясняется, почему классическая формула Альтмана неприменима в российских условиях). Не существует двух предприятий, для которых одинаково хорошо подходили бы одни и те же показатели. Или точнее: значимость тех или иных показателей для оценки тех или иных предприятий различна, и поэтому перед экспертом встает трудная задача отбора и ранжирования факторов анализа. Показатели, классифицированные по группам (финансовая устойчивость, ликвидность, рентабельность и т.д.), могут образовывать иерархию, но в простейшем случае они просто составляют неупорядоченный набор. Причем здесь и далее по умолчанию предполагаем, что рост отдельного показателя Хi сопряжен со снижением степени риска банкротства и с улучшением самочувствия рассматриваемого предприятия. Если для данного показателя наблюдается противоположная тенденция, то в анализе его следует заменить сопряженным. Например, показатель доли заемных средств в активах предприятия разумно заменить показателем доли собственных средств в активах. Пример системы показателей: Х1 - коэффициент автономии (отношение собственного капитала к валюте баланса), Х2 - коэффициент обеспеченности оборотных активов собственными средствами (отношение чистого оборотного капитала к оборотным активам), Х3 - коэффициент промежуточной ликвидности (отношение суммы денежных средств и дебиторской задолженности к краткосрочным пассивам), Х4 - коэффициент абсолютной ликвидности (отношение суммы денежных средств к краткосрочным пассивам), Х5 - оборачиваемость всех активов в годовом исчислении (отношение выручки от реализации к средней за период стоимости активов), Х6 - рентабельность всего капитала (отношение чистой прибыли к средней за период стоимости активов). Сопоставим каждому показателю Хi уровень его значимости для анализа ri. Чтобы оценить этот уровень, нужно расположить все показатели по порядку убывания значимости так, чтобы выполнялось правило Возьмем пример. Промышленное предприятие, прошедшее приватизацию и не приспособившееся к новым условиям хозяйствования, убыточно и нерентабельно. Однако оно располагает изрядным количеством неликвидного, морально устаревшего оборудования, а также производственными помещениями. Доля этого имущества в активах компании высока, что свидетельствует о высоком уровне ее финансовой автономии. Но эта пресловутая автономия, измеренная по балансу, мало дает с точки зрения оценки риска банкротства, так как собственное имущество предприятия, в силу его неликвидности, не может выступить средством погашения текущей задолженности, а также выступать средством залога при кредитовании. Следовательно, финансовый показатель автономии должен занимать в выбранной системе показателей, применительно к указанному предприятию, одно из последних мест. Если система показателей проранжирована в порядке убывания их значимости, то значимость i-го показателя ri следует определять по правилу Фишберна:  . (21) . (21)Например, для системы с N=3 показателями r1 = 3/6, r2 = 2/6, r3 = 1/6, и сумма уровней значимости равна единице. Правило Фишберна отражает тот факт, что об уровне значимости показателей неизвестно ничего кроме (20). Тогда оценка (21) отвечает максимуму энтропии наличной информационной неопределенности об объекте исследования. Если же все показатели обладают равной значимостью, тогда ri = 1/N. (22) Будем распознавать уровень показателя на качественном уровне, словесно. Для этого составим таблицу следующего вида. Таблица 3. Распознавание уровня показателей

В таблице 1 ij равно 1, если эксперт именно таким образом распознал текущий уровень показателя, и 0 во всех остальных случаях. Эксперт может разработать самостоятельную классификацию уровней показателей. Таблица 4 Классификатор уровней финансовых показателей

Здесь Х1 – Х6 – показатели, предложенные выше. Правильное заполнение таблицы 3 дает, что сумма всех столбцов и строк таблицы равна N. Таблица 3 представляет собой нечто вроде финансовой карты предприятия, на которой отмечены как успехи финансовой политики предприятия, так и его слабые звенья. Теперь выполним формальные арифметические действия по построению комплексного финансового показателя, выполнив двойную свертку данных таблицы 3:  , (23) , (23)где ij определяется по таблице 1, а ri – по формуле (21) или (22). В ходе свертки используются две системы весовых коэффициентов – значимости показателей и опорные веса (24) для сведения нескольких отдельных показателей в один. В таблице 5 приведен классификатор уровня комплексного показателя V&M, настроенный на систему весов (24): Методика, рассматриваемая в статье Вишнякова Я.Д., Колосова А.В. и Шемякина В.Л. «Оценка и анализ финансовых рисков предприятия в условиях враждебной окружающей среды бизнеса», предлагает оценивать риск банкротства следующим образом. Таблица 5 Заключение о финансовом состоянии предприятия

Авторами статьи предлагается использовать модифицированную с учетом воздействий окружающей среды и рыночных механизмов Z-модель, имеющую следующий вид8: R=А1хХ1+А2хХ2+А3хХ3+А4хХ4+А5хХ5+А6хХ6>0, (25) где R — рейтинговое число; Х1 — коэффициент обеспеченности предприятия собственными средствами (отношение собственных оборотных активов к общей сумме активов); Х2 — коэффициент текущей ликвидности; Х3 — рентабельность собственного капитала; Х4 — коэффициент капитализации предприятия (отношение рыночной стоимости собственного капитала к балансовой стоимости заемных средств); Х5 — показатель общей платежеспособности, определяемый как отношение рыночной стоимости активов ко всем обязательствам предприятия; Х6 — коэффициент менеджмента, определяемый как отношение выручки от реализации к величине текущих обязательств предприятия; А1, А2, А3, А4, А5, А6 — индексы значимости каждого фактора модели. Коэффициенты являются показателями хозяйственной деятельности предприятия и степени его финансовой устойчивости. Они численно выражают риск неблагоприятного развития финансовой ситуации на предприятии. Рейтинговое число R представляет собой численное выражение реакции предприятия на воздействие окружающей среды. Получившаяся величина R позволяет оценивать степень финансового риска данного предприятия при работе в условиях априорно враждебной окружающей среды бизнеса. При расчете R за несколько последовательных временных периодов мы получаем динамику изменения финансовой устойчивости предприятия, что позволяет анализировать влияние на него окружающей среды и тенденции дальнейшей динамики финансовой устойчивости предприятия. При расчете в соответствии с предлагаемой моделью впервые для исчисления рейтингового числа применен коэффициент капитализации предприятия. Этот коэффициент позволяет в российских условиях, когда стоимость капитала предприятия по балансу занижена, точно оценить риск банкротства предприятия. До сих пор при расчете рейтингового числа [R] использовались только стандартные коэффициенты финансового анализа, что ограничивало его экономический смысл. Также впервые для оценки качества менеджмента и, соответственно, степени финансовой устойчивости предприятия применен метод расчета коэффициента менеджмента как отношение выручки от реализации к текущим обязательствам предприятия. Основанием для именно такого расчета коэффициента является система налогообложения прибыли. Обычно коэффициент менеджмента определяется как отношение прибыли к выручке. Однако в условиях российской окружающей среды бизнеса предприятие стремится к занижению бухгалтерской прибыли всеми доступными способами. Поэтому стандартный расчет коэффициента менеджмента не позволяет реально принимать решения, касающиеся финансовой устойчивости предприятия. По мнению авторов статьи, при применении предлагаемого порядка расчета коэффициент будет отражать, насколько эффективно использует предприятие источники получения прибыли, насколько предприятие устойчиво к вредным воздействиям окружающей среды. Следует отметить, что коэффициенты значимости для использования данной математической модели должны рассчитываться отдельно для каждой подотрасли. Например, они будут отличаться для анализа финансового состояния предприятий черной и цветной металлургии. Связано это ограничение с различиями в технологической цепочке и особенностями бухгалтерского учета. Предлагаемая методика многофакторного статистического анализа финансовой устойчивости предприятия позволяет не только ответить на вопрос, находится ли предприятие на грани банкротства или нет, но и выявить основные причины ухудшения финансового состояния предприятия, оценить факторы, определяющие состояние окружающей среды бизнеса и разработать меры по снижению финансовых рисков, угрожающих предприятию банкротством. Предлагаемая модель оценки финансовых рисков промышленных предприятий учитывает как требования федерального законодательства «О несостоятельности (банкротстве)», так и реалии российского финансового рынка и уровень менеджмента в области управления финансовыми рисками 3. Приемы и методы управления риском Методы управления рисками весьма разнообразны. Из сложившейся на настоящий момент практики достаточно четко видно, что у российских специалистов с одной стороны, и западных исследователей — с другой, сложились вполне четкие предпочтения в отношении методов управления рисками. Наличие подобных предпочтений обусловлено в первую очередь, характером экономического развития государства и, как следствие, группами рассматриваемых рисков. Однако, несмотря на различия в предпочтениях, следует учитывать, что развитие экономических отношений в России способствует внедрению западного опыта и, как следствие, сближению российского и западного подходов к управлению и исследованию рисков. Средствами разрешения рисков являются избежание их, удержание, передача, снижение степени. Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако избежание риска для инвестора зачастую означает отказ от прибыли. Удержание риска – это оставление риска за инвестором, т.е. на его ответственности. Так, инвестор, вкладывая венчурный капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала. Передача риска означает, что инвестор предает ответственность за риск кому-то другому, например страховой компании. Для снижения степени риска применяются различные приемы. Наиболее распространенными являются: диверсификация; приобретение дополнительной информации о выборе и результатах; лимитирование; самострахование; страхование; Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения капитала, которые непосредственно не связаны между собой, с целью снижения степени риска и потерь доходов. Диверсификация позволяет избежать часть риска при распределении капитала между разнообразными видами деятельности. Лимитирование - это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п. Лимитирование является важным приемом снижения степени риска и применяется банками при выдаче ссуд, при заключении договора на овердрафт и т.п. Хозяйствующими субъектами он применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п. Самострахование означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Тем самым он экономит на затратах капитала по страхованию. Самострахование представляет собой децентрализованную форму создания натуральных и денежных страховых (резервных) фондов непосредственно в хозяйствующем субъекте, особенно в тех, чья деятельность подвержена риску. Самострахование логично, когда стоимость страхуемого имущества относительно невелика по сравнению с имущественными и финансовыми параметрами всего бизнеса. Например, крупной корпорации нецелесообразно через страховую компанию страховать от пожара свое оборудование, которое установлено в небольшом арендованном ею помещении. Самострахование также имеет смысл, когда вероятность убытков чрезвычайно мала, когда фирма владеет большим количеством однотипного имущества. Так, транснациональные нефтяные компании, владеющие несколькими сотнями танкеров, практикуют самостраховку. Расчет очень простой и логичный: потеря одного танкера в год, что маловероятно, обойдется компании дешевле, чем плата страховых взносов за все танкеры. Сущность страхования выражается в том, что инвестор готов отказаться от части доходов, чтобы избежать риска, т.е. он готов заплатить за снижение степени риска до нуля. В таблицах 6 и 7 представлены способы уменьшения негативных последствий от различных видов риска, с которыми может столкнуться предприниматель. Таблица 6 Различные виды риска, не связанные со страхованием

Таблица 7. Различные виды риска, которые целесообразно страховать с помощью страховых компаний

При выборе конкретного средства разрешения риска предприятие должно исходить из следующих принципов: - нельзя рисковать больше, чем это может позволить собственный капитал; - нельзя рисковать многим ради малого; - следует предугадывать последствия риска. Применение на практике этих принципов означает, что всегда необходимо рассчитать максимально возможный убыток по данному виду риска, потом сопоставить его с объемом капитала предприятия, подвергаемого данному риску, и затем сопоставить весь возможный убыток с общим объемом собственных финансовых ресурсов. И только сделав последний шаг, возможно, определить, не приведет ли данный риск к банкротству предприятия. Вопрос о выборе оптимальной политики, направленной на снижение риска, решается в рамках микроэкономической теории. Соответствующий результат гласит: оптимальная политика управления риском должна быть такой, чтобы предельные затраты на реализацию этой политики соответствовали предельной полезности, доставляемой ее применением. Однако, ввиду значительных информационных требований этот принцип трудно реализуем на практике. Фактически применяются более простые критерии, например, критерий минимума затрат на мероприятия по снижению риска до приемлемого уровня. В конкретных случаях выбор средств снижения риска зависит от возможностей его предсказания. Так, известные, часто встречающиеся риски могут быть снижены с помощью специально разрабатываемых превентивных мер. Например, риск потери части активов предприятия вследствие хищений может быть снижен за счет установления сигнализации на складах, улучшения действующей системы учета и контроля за хранением и использованием материальных ценностей. Предвидимые, но плохо контролируемые риски могут быть снижены за счет диверсификации производства и использования резервной системы поставки ресурсов. Каждый из перечисленных инструментов снижения риска имеет как определенные преимущества, так и недостатки. Поэтому обычно используют определенные комбинации этих инструментов «подавления» рисков. В качестве ориентира при выборе средств снижения риска используют специальные схемы, подобные нижеприведенной. Завершающим этапом в анализе средств снижения риска является формулировка общего плана управления риском проекта. Этот план должен включать: результаты идентификации всех областей риска проекта, перечень основных идентификаторов риска в каждой области; результаты рейтинговой оценки индикаторов риска, отражающих их значимость для достижения целей проекта; результаты статистического анализа риска, анализа чувствительности и глобального анализа риска принятия проекта; рекомендуемые стратегии снижения риска в каждой сфере деятельности, связанной с реализацией проекта; перечень процедур, обеспечивающих мониторинг рисков предпринимательского проекта. Таблица 8. Схема для выбора средств снижения риска

Заключение Исследования, проведенные в данной работе позволяют сделать следующие выводы: Риск это всепроникающий феномен, то, что присуще всем рыночным субъектам. Его основные характеристики сводятся к тому, что: риск присутствует всегда на всех этапах деятельности хозяйственных субъектов вне зависимости от сферы их функционирования, при этом отличие может состоять только лишь в его степени; полное устранение риска невозможно в силу целого ряда причин как объективного, так и субъективного характера (например, отсутствие полной информации, постоянное развитие как непосредственно конкретного рынка, так и экономики страны в целом и т.п.) Само по себе наличие риска, которое сопровождает деятельность предприятия, работающего в рыночных условиях, не является недостатком рыночной экономики. Более того, отсутствие риска, т.е. опасности возникновения непредсказуемых и нежелательных для предприятия последствий его собственных действий, как правило, вредит экономике, поскольку подрывает ее динамичность и эффективность. Экономический риск, основным источником которого являются внутренняя и внешняя неопределенности, возможен по следующим основным причинам: внезапно наступившие непредвиденные изменения во внешней среде, которые отражаются (либо могут отразиться) на деятельности предприятия (изменения цен, изменения в налоговом законодательстве, колебания валютного курса, изменения в социально-политической ситуации и т.п.); изменения отношений предприятия с его контрагентами. Эти изменения могут быть вызваны как самим предприятием, так и контрагентами данного предприятия (возможность заключить более выгодный договор, удлинение или сокращение срока договора, более привлекательные условия деятельности, изменение ориентации партнеров, изменения в условиях перемещения товарных, финансовых и трудовых ресурсов между предприятиями и т.п.), что повлечет за собой изменения достигнутых ранее договоренностей либо отказа от них; изменения, проходящие внутри самого предприятия, либо другие причины внутреннего происхождения (несоответствие уровня квалификации работников предприятия запланированным производственным заданиям, внезапный выход их строя основных производственных фондов и т.п.); изменения, происходящие вследствие научно-технического прогресса, результатом чего является формирование новой системы ориентации (например, изменение отношения к ручному труду после возникновения машинного). Основными функциями риска являются: инновационная, регулятивная, защитная и аналитическая. Многообразие рисков в предпринимательской деятельности обусловило необходимость их классификации. В современной экономической теории их обычно классифицируют по следующим основным признакам: связь с предпринимательской деятельностью; принадлежность к стране функционирования хозяйственного субъекта; уровень возникновения; сфера происхождения; причины возникновения; степень обоснованности принятия риска; степень системности; соответствие допустимым пределам; реализация рисков; адекватность времени принятия решения реагирования на реализацию рисков; группа, анализирующая риск и принимающая решение о поведении в случае его реализации; масштаб влияния; возможность прогнозирования; степень влияния на деятельность. Это позволяет разработать оптимальную систему управления риском, которая направлена на минимизацию возможных будущих потерь. Управление рисками - это возможность экономической деятельности, использовать разнообразные подходы, процессы, мероприятия, которые позволяют в определенной степени прогнозировать наступление рискованного события, ситуации, и за счет управленческого взаимодействия добиваться снижения его степени влияния. Главными задачами управления риском являются: обнаружение областей повышенного риска; оценка степени риска; анализ приемлемости данного уровня риска для предпринимателя; разработка в случае необходимости мер по предупреждению или снижению риска; в случае, когда рисковое событие произошло, принятие мер к максимально возможному возмещению причиненного ущерба. Конкретные методы и приемы, которые используются при принятии и реализации решений в условиях риска, в значительной степени зависят от специфики предпринимательской деятельности, принятой стратегии достижения поставленных целей, конкретной ситуации и т.п. Система управления риском прежде всего предполагает их оценку, результаты которой позволяют в дальнейшем выбрать наиболее оптимальный способ снижения рисков. Основными методами оценки риска являются метод экспертных оценок, метод дерева решений, метод сценариев, статистический, аналитический метод и т.д. В предпринимательской деятельности наиболее часто используются следующие пути снижения рисков: создание совместных предприятий (СП); приобретение фирм, компаний с хорошо налаженной системой внедрения новых технологий; привлечение внешних конкурентов-экспертов с узкой специализацией; внедрение нововведений; максимальное использование прошлого опыта; диверсификация; лимитирование; страхование; страхование ответственности; сострахование и перестраховании; резервирование средств При этом, для практики России наибольший интерес представляет создание СП; внедрение нововведений; диверсификация; страхование ответственности; перестрахование и т.д. Важным при этом является методическая и финансовая помощь субъектам предпринимательской деятельности, чему должно содействовать государство через систему законодательства, нормативного и информационного обеспечения, создания благоприятного климата хозяйствования. риск неопределенность финансовый управление Список использованной литературы 1. Альгин А.П. Риск в предпринимательстве. С.-П., 1992. 2. Балабанов И.Т. Риск-менеджмент. – М.: Финансы и статистика, 2006. 3. Вишняков Я.Д., Колосов А.В., Шемякин В.Л. Оценка и анализ финансовых рисков предприятия в условиях враждебной окружающей среды бизнеса // Менеджмент в России и за рубежом – 2000 г. №3, с. 15-17. 4. Грабовой П.Г. Риски в современном бизнесе. – М.: Аланс, 1994. - 240c 5. Градов А.П. и др. Стратегия и тактика антикризисного управления фирмой. – Спб.2004 -510с. 6. Гранатуров В.М.Экономический риск: сущность, методы измерения, пути снижения. - М.: Издательство "Дело и Сервис", 2006. 7. Давыдова Г.В., Беликов А.Ю. Методика количественной оценки риска банкротства предприятий // Управление риском, 2005 г., № 3, с. 13-20. 8. Дубров А.М. Моделирование рисковых ситуаций в экономике и бизнесе. – М.: Дело,2003 9. Клейнер Г.Б. Предприятие в нестабильной экономической среде, риски, стратегии, безопасность. – М.: Перспектива, 1997. 10. Клейнер Г. Риски промышленных предприятий // Российский экономический журнал. 2005 - № 5-6 – с.85-92 11. Кошкин В.И. и др. Антикризисное управление:17-модульня программа для менеджеров “Управление развитием организации”. Модуль11.-М.: ИНФРА-М,2004.-512с. 12. Лапуста М.Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. – М.: Финансы и статистика, 2007. 13. Недосекин А.О. Применение теории нечетких множеств к задачам управления финансами // Аудит и финансовый анализ, №2, 2000. 14. Недосекин А.О., Максимов. О.Б. Простейшая комплексная оценка финансового состояния предприятия на основе нечетко-множественного подхода.// Хеджинг без риска. Публикации. – 2003. – URL: http://www.hedging.ru/publications 15. Ойгензихт В. Проблема риска промышленных предприятий. – М.: Прогресс, 1994. 238c. 16. Романов В.С. Понятие рисков и их классификация как основной элемент теории рисков // Инвестиции в России. — 2000г. — № 12, с. 41—43 17. Романов В.С., Бутуханов А.В. Рискообразующие факторы: характеристика и влияние на риски // Управление риском. — 2001 г. № 3, с.10—12 18. Романов В.С. Риск-менеджмент как условие развития предприятия // Теория и практика реструктуризации предприятий: Сборник материалов Всероссийской научно-практической конференции. Пенза, 2005 г. — с.144—146 19. Романов В.С. Управление рисками: этапы и методы // Факты и проблемы практики менеджмента: Материалы научно-практической конференции 30 октября 2001 г. — Киров: Изд-во Вятского ГЛУ, 2001 г. — с. 71—77 20. Станиславчик Е.Н. Риск-менеджмент на предприятии. Теория и практика. М.: «Ось-89», 2002. – 80 с. 21. Хохлов Н.В. Управление риском. – М.: Юнити-дана, 2007.- 239 с. 22. Чернова Г.В. Практика управления рисками на уровне предприятия. – СПб: Питер, 2007. – 176с. 1Клейнер Г.Б. Предприятие в нестабильной экономической среде, риски, стратегии, безопасность. – М.: Перспектива, 1997. 2Давыдова Г.В., Беликов А.Ю. Методика количественной оценки риска банкротства предприятий // Управление риском, 2005 г., № 3, с. 13-20. 3Недосекин А.О., Максимов. О. Б. Простейшая комплексная оценка финансового состояния предприятия на основе нечетко-множественного подхода.// Хеджинг без риска. Публикации. – 2003.4Балабанов И.Т. Риск-менеджмент. – М.: Финансы и статистика, 2006. 5Чернова Г. В. Практика управления рисками на уровне предприятия. – СПб: Питер, 2007. 6Ойгензихт В. Проблема риска промышленных предприятий. – М.: Прогресс, 1994. 238c. 7Романов В.С., Бутуханов А.В. Рискообразующие факторы: характеристика и влияние на риски // Управление риском. — 2001 г. № 3, с.10—12 8 Градов А. П. и др. Стратегия и тактика антикризисного управления фирмой. – Спб.2004 -510с. 1 2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||