Доклад по теме Правоприменительная практика по соблюдению обязательных требований при проведении выездных налоговых проверок. Права и обязанности налогоплательщиков

Скачать 0.95 Mb. Скачать 0.95 Mb.

|

|

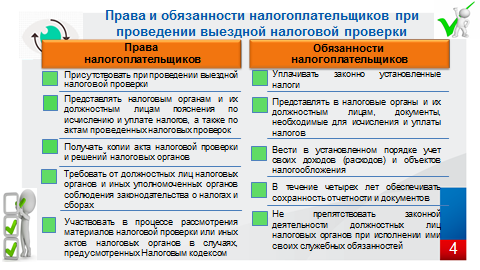

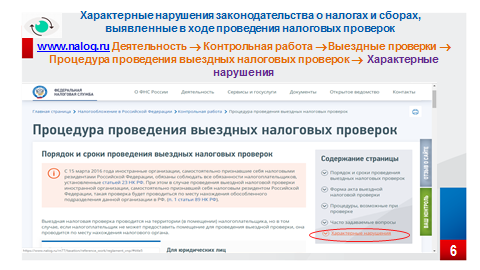

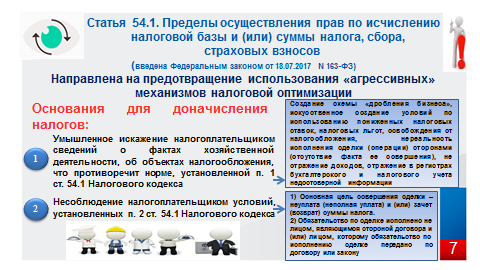

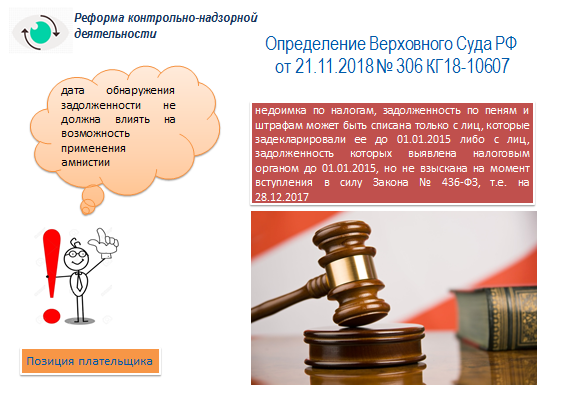

Доклад по теме: «Правоприменительная практика по соблюдению обязательных требований при проведении выездных налоговых проверок. Права и обязанности налогоплательщиков» Содержание: 1. Риск-ориентированный подход в организации контрольно-надзорной деятельности при планировании выездных налоговых проверок. 2. Порядок проведения выездных налоговых проверок. Права и обязанности налогоплательщиков. Характерные нарушения законодательства о налогах и сборах. 3. Правоприменительная практика по выездным налоговым проверкам. На современном этапе одной из приоритетных задач налогового контроля является дифференцированный подход к проведению контрольных мероприятий. Его цель - соблюдение баланса интересов государства и бизнеса, при котором, с одной стороны, снижается давление на добросовестных налогоплательщиков, а с другой стороны - обеспечивается неотвратимость наказания тех, кто сознательно уклоняется от уплаты налогов. Федеральная налоговая служба стремится к усилению аналитической составляющей контрольной работы в целях побуждения налогоплательщиков к добровольному уточнению своих обязательств. На протяжении последних двух лет происходит реформирование контрольной работы, в связи с чем, приоритетом налоговой службы, в настоящее время, является стремление побудить налогоплательщика отказаться от незаконных схем ведения бизнеса и нацелить налогоплательщиков на добросовестное исполнение своих налоговых обязательств. То есть сделать бизнес-среду «чистой». Налогоплательщик должен сам исправлять свои ошибки, вычищать свой учет и быть готовым соблюдать налоговое законодательство. Цель налогового органа и заинтересованность налогоплательщика заключается в том, чтобы не ждать 3 года и не наращивать по нарушениям сумму налога, пени и штрафа, а по итогам каждого квартала оперативно реагировать, показывать налогоплательщику его нарушения, чтобы он мог самостоятельно оперативно исправиться и уточниться. Уточнение налоговых обязательств налогоплательщиком приветствуется на разных стадиях налогового контроля, будь то работа «круглого стола», будь то камеральная проверка или выездная налоговая проверка. Проведение выездных проверок не является самоцелью налоговых органов, а выступает действенным рычагом, позволяющим обеспечить полноту формирования бюджета. Более 10 лет назад Федеральная налоговая служба выбрала курс на риск-ориентированный подход в налоговом контроле, который позволил уменьшить административное давление на бизнес. Риск-ориентированный подход является инструментом, который позволяет совершенствовать механизм контроля, усилив работу в секторе, требующем более пристального внимания со стороны налоговой службы. Отказ от тотальных проверок, применение риск-ориентированного подхода при выборе объектов контроля для проведения выездных налоговых проверок, проведение политики открытого диалога с налогоплательщиками, направленной на предупреждение налоговых нарушений, позволили налоговым органам Ханты-Мансийского автономного округа – Югры сократить количество выездных налоговых проверок, при этом повысив их качество и эффективность. За последние восемь лет произошло снижение проверок с 665 проверок в 2010 году до 248 проверок по итогам 2017 года. Количество выездных проверок за 9 месяцев 2018 года в сравнении с аналогичным периодом прошлого года также снизилось до 139 проверок или на 24%. В целом по Российской Федерации количество проверок сократилось почти в три раза (с 75,5 тыс. проверок в 2010 году до 17,6 тыс. проверок по итогам 2017 года). При этом следует отметить рост эффективности проверок, что позволяет сохранить тенденцию доначислений на уровне прошлых лет. По результатам контрольно-аналитической работы налоговыми органами округа обеспечены дополнительные поступления за 9 месяцев 2018 года в сумме 1 989 млн. рублей. Как видно на слайде поступления от самостоятельного уточнения своих налоговых обязательств увеличились практически в 2 раза по сравнению с аналогичным периодом прошлого года. На текущем этапе акцент контрольной работы налоговых органов смещен на информирование налогоплательщиков о возможных рисках, стимулирование добровольного отказа от использования незаконных схем ухода от налогообложения. Определяющим условием данного процесса является осознание налогоплательщиками осведомленности налоговых органов о результатах их финансово-хозяйственной деятельности, способах ее осуществления и, как следствие, суммах реальных налоговых обязательств, подлежащих уплате в государственный бюджет. Данная система налогового контроля будет способствовать созданию комфортных условий для добросовестных налогоплательщиков, формированию единого правового и налогового поля, созданию равных условий для всех субъектов бизнеса, а также устранению необоснованных конкурентных преимуществ, которые организации получают за счет экономии на налогах, применяя незаконные и «серые» схемы ведения бизнеса. Также, обращаем Ваше внимание на Перечень обязательных требований, утверждённый Приказом ФНС России от 03.04.2017 № ММВ-7-2/278@. Слайд № 1  С данным перечнем вы можете ознакомиться на главной странице официального сайта ФНС России в информационно-телекоммуникационной сети «Интернет» в разделе «Перечень обязательных требований». В целом хотелось бы еще раз отметить, что самостоятельное уточнение налоговых обязательств налогоплательщиком сейчас в приоритете и приветствуется налоговыми органами на разных стадиях налогового контроля, а положительная динамика в данном направлении говорит нам о правильно организованной контрольно-аналитической работе в Ханты-Мансийском автономном округе – Югре в данном направлении. 1. Риск-ориентированный подход в организации контрольно-надзорной деятельности при планировании выездных налоговых проверок В рамках налогового контроля плановыми проверками являются выездные налоговые проверки, при этом все выездные налоговые проверки проводятся на основании риск-ориентированного подхода. ФНС России приказом от 30.05.2007 № ММ-3-06/333 «Об утверждении Концепции системы планирования выездных налоговых проверок» утверждена Концепция системы планирования выездных налоговых проверок, определяющая 12 критериев налоговых рисков, по которым в результате аналитической работы налоговыми органами проводится отбор налогоплательщиков для включения в план проведения выездных налоговых проверок. Критерии рисков общедоступны и размещены на официальном Интернет-сайте ФНС России (www.nalog.ru) в разделе «Контрольная работа». Слайд № 2  Прозрачная система планирования выездных налоговых проверок, которая доступна на сегодня каждому, позволяет налогоплательщику самостоятельно оценить свои налоговые риски и уточнить обязательства перед бюджетом, не доводя ситуацию до проведения выездной налоговой проверки. Следует отметить, что использование риск-ориентированного подхода при планировании выездных налоговых проверок позволило сократить их количество. В 12 критериям самостоятельной оценки налоговых рисков относятся: Налоговая нагрузка у налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности). Налоговая нагрузка рассчитывается как соотношение суммы уплаченных налогов по данным налоговой отчетности и выручки организации. В рамках Концепции ежегодно до 5 мая актуализируются и размещаются на официальном Интернет-сайте ФНС России значения среднеотраслевых показателей налоговой нагрузки. Следовательно, вы можете сопоставлять сложившуюся по вашему предприятию налоговую нагрузку с рассчитанными среднеотраслевыми показателями налоговой нагрузки. Налоговая нагрузка является индикатором, который может свидетельствовать о наличии нарушений налогового законодательства. Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов. Любая предпринимательская деятельность направлена на получение прибыли, соответственно формирующиеся убытки на протяжении 2-х и более лет могут рассматриваться налоговым органом в качестве риска занижения налогооблагаемой базы. 3. Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период. В зону риска попадают налогоплательщики с долей вычетов по налогу на добавленную стоимость от суммы начисленного налога равной либо превышающей 89% за период 12 месяцев. 4. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг). 5. Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации. Слайд № 3  Информацию о статистических показателях среднего уровня заработной платы по виду экономической деятельности в городе, районе или в целом по субъекту Российской Федерации можно получить на официальном Интернет-сайте территориального органа Федеральной службы государственной статистики (Росстат). При выборе объектов для проведения выездных налоговых проверок налоговый орган учитывает также информацию, поступающую в ходе рассмотрения жалоб и заявлений граждан, юридических лиц и индивидуальных предпринимателей, правоохранительных и иных контролирующих органов, о выплате налогоплательщиком неучтенной заработной платы («в конвертах»), неоформлении (оформлении с нарушением установленного порядка) трудовых отношений и иную аналогичную информацию. 6. Неоднократное приближение к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы. 7. Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год. 8. Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели). Следует отметить, что в налоговых органах реализован программный комплекс «АСК НДС-2», который позволяет отслеживать цепочку контрагентов от поставщика до конечного потребителя. С 2015 года с внесением изменений в форму декларации по налогу на добавленную стоимость декларации для налогового органа стали прозрачны и прослеживаются все рисковые операции с контрагентами. 9. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и (или) непредставление налоговому органу запрашиваемых документов, и (или) наличие информации об их уничтожении, порче и т.п. 10. Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения («миграция» между налоговыми органами). Экономически необоснованное неоднократное изменение места нахождения налогоплательщика также может свидетельствовать о налоговых рисках. 11. Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики. 12. Ведение финансово-хозяйственной деятельности с высоким налоговым риском. Этот критерий используется при установлении способов ведения финансово-хозяйственной деятельности, направленных на получение необоснованной налоговой выгоды, в том числе при использовании организаций, фактически не осуществляющих деятельность. При оценке налоговых рисков, которые могут быть связаны с характером взаимоотношений с некоторыми контрагентами, налогоплательщику рекомендуется проявить должную осмотрительность при выборе партнера по сделке. Налогоплательщик сам оценивает свои риски в отношении контрагентов, руководствуясь общедоступными критериями. Конечно же, у налоговой службы возможности оценить контрагента налогоплательщика больше, но налоговые органы ограничены в предоставлении сведений статьей 102 Налогового кодекса Российской Федерации (далее - Налоговый кодекс). При этом все, что не подпадает под критерии налоговой тайны, налоговая служба старается довести до налогоплательщиков через различные сервисы. Очень много сервисов реализовано на сайте Федеральной налоговой службы Российской Федерации: проверка контрагентов, проверка корректности заполнения счетов-фактур, открытые данные (проверка сведений о доходах, расходах, среднесписочной численности, применяемом режиме налогообложения) и прочие. При наличии совокупности нескольких критериев риска повышается вероятность отбора налогоплательщика для проведения выездной налоговой проверки. Слайд № 4  Чистота предпринимательской среды зависит от своевременного устранения схем уклонения от уплаты налогов. Поэтому при планировании выездных налоговых проверок проводится работа, направленная на выявление схем уклонения от уплаты налогов, определяются их участники, организаторы и бенефициары. Проводятся мероприятия налогового контроля, позволяющие установить нарушение налогового законодательства и сформировать доказательственную базу. Вместе с тем приоритетной задачей налогового органа на сегодняшний день является предупреждение и профилактика налоговых нарушений. Соответственно, перед выходом на выездную налоговую проверку реализуется механизм привлечения налогоплательщика к самостоятельному уточнению своих налоговых обязательств. В рамках рабочих встреч с налогоплательщиком обязательно выступают две стороны: налоговый орган и налогоплательщик. До налогоплательщика доводится информация об оспариваемой сделке с сомнительным контрагентом, а также иные нарушения налогового законодательства, выявленные в ходе анализа деятельности налогоплательщика. Налогоплательщику предоставляется возможность самостоятельно оценить свои риски и уточнить налоговые обязательства. Если по результатам такой встречи налогоплательщик уточняет свои налоговые обязательства, то он может быть спокоен, что по данному вопросу к нему не пойдут на выездную налоговую проверку. Налоговый орган преследует цель, вывода бизнеса из тени и становление его более прозрачным, без использования схем. Это на наш взгляд необходимо и для добросовестных налогоплательщиков. Поскольку добросовестные налогоплательщики, которые не используют схем по привлечению фирм-однодневок, по сравнению с недобросовестными налогоплательщиками менее конкурентоспособны. Также чистая среда важна и для инвестиционной привлекательности региона, как для бизнеса, так и для бюджета. Слайд № 5  По итогам 9 месяцев 2018 года уже проведено 467 рабочих встреч с налогоплательщиками, представлено 825 уточненных налоговых деклараций на сумму налоговых обязательств 467 млн. руб., мобилизовано в бюджет 453 млн. руб. Для сравнения, по итогам аналогичного периода прошлого года представлено 566 уточненных налоговых деклараций на сумму налоговых обязательств 265 млн. руб., поступило в бюджет 258 млн. руб. Как видно на слайде поступления от самостоятельного уточнения налоговых обязательств увеличились в 1.8 раза по сравнению с аналогичным периодом прошлого года. Это свидетельствует о повышении сознательности налогоплательщиков. В отношении налогоплательщиков, которые не реагируют на требования налогового органа по обеспечению чистой среды и продолжают свой бизнес с нарушениями требований налогового законодательства, проводится предпроверочный анализ и назначается выездная налоговая проверка. Систематическое проведение самостоятельной оценки рисков по результатам своей финансово-хозяйственной деятельности позволит налогоплательщику своевременно оценить налоговые риски и уточнить свои налоговые обязательства. 2. Порядок проведения выездных налоговых проверок. Права и обязанности налогоплательщиков. Характерные нарушения законодательства о налогах и сборах 2.1. Порядок проведения и сроки выездных налоговых проверок. Налоговое законодательство предусматривает два вида налоговых проверок: камеральные и выездные. Целью этих проверок является контроль за соблюдением налогоплательщиком, плательщиком сборов, плательщиком страховых взносов или налоговым агентом законодательства о налогах и сборах (ст. 87 Налогового кодекса). Слайд № 6  В настоящее время повышенное внимание уделяется камеральным налоговым проверкам налоговой отчетности, а проведение выездной налоговой проверки является крайней мерой реагирования на налоговые правонарушения. Порядок и сроки проведения выездной налоговой проверки определены статьей 89 Налогового кодекса. На слайде кратко и схематично отражены основные этапы проведения выездной налоговой проверки. Более подробно рассмотрим сроки проведения проверки. В рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки. Налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период. Выездная налоговая проверка не может продолжаться более двух месяцев. Указанный срок может быть продлен до четырех месяцев, а в исключительных случаях - до шести месяцев (пункт 6 ст. 89 Налогового кодекса). Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке. В соответствии с пунктом 9 ст. 89 Налогового кодекса, руководитель (заместитель руководителя) налогового органа вправе приостановить проведение выездной налоговой проверки для: 1) истребования документов (информации) в соответствии с пунктом 1 статьи 93.1 Налогового кодекса; 2) получения информации от иностранных государственных органов в рамках международных договоров Российской Федерации; 3) проведения экспертиз; 4) перевода на русский язык документов, представленных налогоплательщиком на иностранном языке. Общий срок приостановления проведения выездной налоговой проверки не может превышать шесть месяцев. В случае, если проверка была приостановлена по основанию, получения информации от иностранных государственных органов в рамках международных договоров Российской Федерации, и в течение шести месяцев налоговый орган не смог получить запрашиваемую информацию, срок приостановления указанной проверки может быть увеличен на три месяца. Таким образом, самый максимальный срок проведения выездной налоговой проверки, предусмотренный Налоговым кодексом, может достигать до 1 года и 5 месяцев с учетом максимального срока продления и максимального срока приостановления выездной налоговой проверки. Данный срок рассчитывается от даты вынесения решения о назначении проверки и до дня составления справки о проведенной проверке. Необходимо отметить, что в округе единичные проверки проводятся в такой длительный срок. За последние пять лет, пожалуй, только одна проверка была проведена с таким максимальным сроком. Согласно статистике, за 9 месяцев 2018 года налоговыми органами округа проведено 139 выездных налоговых проверок, средняя продолжительность по которым составила 156 дней. По отношению к отчетному периоду прошлого года средняя продолжительность проверок сократилась на 9 дней. Хочется отметить, что длительность сроков проведения проверок, зачастую зависит от воспрепятствования проведению выездной налоговой проверки, это выражается и в непредставлении налоговому органу запрашиваемых документов, их уничтожении или порчи, а также нежелании налогоплательщиков идти на контакт с налоговыми органами, при «миграции» налогоплательщиков между налоговыми органами, и от проведения большого количества контрольных мероприятий. 2.2. Мероприятия налогового контроля, проводимые в ходе выездных налоговых проверок. На слайде № 7 продемонстрированы мероприятия налогового контроля, на проведение которых имеет право налоговый орган в ходе выездных налоговых проверок. А также указана ответственность за неправомерные действия (бездействия) налогоплательщика. Слайд № 7  Рассмотрим более подробно истребование документов! Налогоплательщик обязан обеспечить возможность должностных лиц налоговых органов, проводящих выездную налоговую проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов. Ознакомление должностных лиц налоговых органов с подлинниками документов допускается только на территории налогоплательщика, за исключением случаев проведения выездной налоговой проверки по месту нахождения налогового органа, а также случаев, предусмотренных статьей 94 Налогового кодекса. При проведении выездной налоговой проверки у налогоплательщика могут быть истребованы необходимые для проверки документы в порядке, установленном статьей 93 Налогового кодекса, а также истребованы документы его контрагентов в порядке, предусмотренным статьей 93.1 Налогового кодекса. Налоговые органы в последние годы при проведении выездных проверок сталкиваются с ситуацией непредставления документов по требованию. Причинами указываются: пожары, испорчены при затоплении, утеряны при переезде с одного офиса в другой, кража и другое огромное разнообразие причин. В связи с этим налоговые органы вынуждены производить дополнительные начисления расчетным путем в соответствии с пунктом 7 статьи 31 Налогового кодекса, то есть на основании имеющейся у налогового органа информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках. Необходимо отметить, что в России уже сформирована практика возбуждения уголовных дел и привлечения к уголовной ответственности по материалам налоговых проверок, направленных в следственные органы в рамках статьи 32 Налогового кодекса, доначисления по которым произведены с применением пункта 7 статьи 31 Налогового кодекса «расчетным методом». Кроме того, необходимо напомнить, что налогоплательщик обязан в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов. 2.3. Права и обязанности налогоплательщиков при проведении выездной налоговой проверки. У каждого налогоплательщика (плательщика сборов, плательщика страховых взносов) есть права и обязанности, которым корреспондируют обязанности и права налоговых органов. На слайде № 8 отражены основные права и обязанности налогоплательщиков при проведении выездной налоговой проверки. Слайд № 8  Основные права налогоплательщика (обязанности налогового органа) – статья 21 Налогового кодекса: 1. Представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо через своего представителя. 2. Представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок. 3. Присутствовать при проведении выездной налоговой проверки. 4. Получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов. 5. Требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков. 6. Не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие Налоговым кодексом Российской Федерации или иным федеральным законам. 7. Обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц. 8. Требовать от должностных лиц налоговых органов соблюдения и сохранения налоговой тайны. 9. На участие в процессе рассмотрения материалов налоговой проверки или иных актов налоговых органов в случаях, предусмотренных Налоговым кодексом Российской Федерации. Основные обязанности налогоплательщика (права налоговых органов) – статья 23 Налогового кодекса: 1. Уплачивать законно установленные налоги. 2. Вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах. 3. Представлять в налоговые органы и их должностным лицам в случаях и в порядке, которые предусмотрены Налоговым кодексом, документы, необходимые для исчисления и уплаты налогов. 4. Выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей. 5. В течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов, если иное не предусмотрено Налоговым кодексом. 2.4. Типичные нарушения, выявляемые в ходе выездных налоговых проверок. В рамках «Реформы контрольной и надзорной деятельности» предусмотрено составление и актуализация перечня типовых нарушений обязательных требований по каждому виду государственного контроля (надзора), включая налоговый контроль. Основные нарушения, которые выявлялись налоговыми органами округа, по налогу на прибыль организаций связаны с неверным исчислением доходов от реализации товаров (работ, услуг), включением в состав внереализационных расходов сумм пеней, штрафов и иных санкций, а также неверным начислением амортизации. По налогу на добавленную стоимость наиболее часто выявляются нарушения, связанные с занижением налоговой базы в результате неполного отражения реализации товаров, отсутствием подтверждающих первичных документов, а также неверным отражением авансов. Слайд № 9  Ежегодно на официальном сайте ФНС России в информационно-телекоммуникационной сети «Интернет» в разделе «Деятельность» - «Контрольная работа» - «Выездные проверки» - «Процедура проведения выездных налоговых проверок» публикуется Перечень характерных нарушений законодательства о налогах и сборах (https://www.nalog.ru/rn77/taxation/reference_work/reglament_vnp/#title5). Информация представлена в таблице, в левой колонке которой перечислены нормы второй части Налогового кодекса, а в правой – описаны нарушения. В данной таблице характерные нарушения законодательства о налогах и сборах приведены по 15 налогам и налоговым режимам. 2.5. Статья 54.1 «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов». Федеральным законом от 18.07.2017 № 163-ФЗ часть первая Налогового кодекса дополнена статьей 54.1 «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов». Слайд № 10  Статья 54.1 Налогового кодекса направлена на предотвращение использования «агрессивных» механизмов налоговой оптимизации. Пунктом 1 статьи 54.1 Налогового кодекса установлен запрет на уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни, об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика. Указанная норма фактически определяет условия, препятствующие созданию налоговых схем, направленных на незаконное уменьшение налоговых обязательств, в том числе, путем не учета объектов налогообложения, неправомерно заявляемых льгот и т.п. В данном случае оценивается умышленное участие проверяемого налогоплательщика, в том числе, обеспеченное действиями его должностных лиц и учредителей, заключающееся в целенаправленном создании условий, направленных исключительно на получение налоговой экономии. При этом, если налоговый орган установит умышленные действия налогоплательщика, направленные на неуплату налога, налоговые обязательства, возникшие в результате таких действий, корректируются в полном объеме. Также, определены условия, при соблюдении которых, налогоплательщик вправе уменьшить налоговую базу и сумму подлежащих уплате налогов. Первое – основной целью совершения сделки не являются неуплата налогов. Второе – обязательство по сделке исполнено стороной договора, заключенного с налогоплательщиком. Это отражено в пункте 2 статьи 54.1 Налогового кодекса. 2.6. Изменения, внесенные в часть первую Налогового кодекса Российской Федерации, касающиеся проведения выездной налоговой проверки. Федеральным законом от 03.08.2018 № 302-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» внесены следующие изменения: 1. Если Инспекция повторно затребовала документы, которые вы уже представляли, ответьте, когда и куда вы их представляли! Так, согласно п.5 ст. 93 Налогового кодекса уведомить инспекцию нужно в течение 10 рабочих дней со дня получения требования. В уведомлении необходимо указать реквизиты документа, которым (приложением к которому) они были представлены, и наименование налогового органа, в который он был представлен. 2. Стало больше времени для предоставления документов по конкретной сделке. С пяти до 10 рабочих дней увеличился срок представления документов и информации по конкретной сделке и срок сообщения о том, что таких документов и информации у налогоплательщика нет (п. 5 ст. 93.1 Налогового кодекса). 3. Инспекторы должны вручать копию протокола допроса. С 3 сентября налоговый орган должен вручать свидетелю лично под расписку копию протокола допроса (п. 6 ст. 90 Налогового кодекса). Прежде налоговые органы не должны были этого делать. 4. Стало проще понять, что инспекторы нашли при дополнительных мероприятиях налогового контроля! По итогам дополнительных мероприятий налогового контроля инспекция обязана в течение 15 рабочих дней оформить дополнение к акту налоговой проверки вместе с материалами, полученными в ходе данных мероприятий (п. 6.1 ст. 101 Налогового кодекса). Срок подачи возражений на дополнение к акту - 15 рабочих дней с момента его получения. Новые правила действуют для проверок, завершенных после 03.09.2018. 3. Правоприменительная практика по выездным налоговым проверкам На сегодняшний день трендом судебной работы является уменьшение количества налоговых споров. В сравнении с итогами 2017 года в текущем году наблюдается снижение их количества более чем на 24%. Такой тенденции запланировано придерживаться и в дальнейшем. В судах рассмотрено 124 заявления налогоплательщиков с оспариваемой суммой 1 905,4 тыс. рублей – это на 24,4% ниже, чем в 2017 году. Удовлетворено судами в полном объеме либо частично 47 заявлений налогоплательщиков на сумму 268,4 тыс. рублей – это 86% из заявленных требований по налоговым спорам. Рассмотрим наиболее интересные судебные прецеденты по делам об оспаривании материалов выездных налоговых проверок налоговых органов нашего округа. Слайд № 11  Документ: Постановление Восьмого арбитражного апелляционного суда от 17.07.2018 № А75-17805/2017. Ситуация: Организация ООО «А» заключила с физическим лицом (ФЛ) договор на покупку судна на сумму 2 млн. руб. без выделения сумм НДС, так как продавец является физическим лицом. Через две недели ООО «А» перепродала судно по безналичному расчету другой организации ООО «К» за 18 млн. руб. с учетом НДС, которая спустя 5 дней после приобретения продала указанное судно ООО «С». Инспекция пришла к выводу о наличии согласованных действий участников сделки по созданию схемы, направленной на увеличение затрат по приобретению судна для искусственного завышения сумм налоговых вычетов по НДС. При анализе движения денежных средств инспекцией установлено, что расчет между ФЛ и ООО «А» по условиям договора производился наличными денежными средствами. Расчеты между ООО «А» и ООО «К» не произведены. Денежные средства, поступившие от ООО «С» в адрес ООО «К», перераспределены на расчетные счета индивидуальных предпринимателей. Суды двух инстанций признали решение налоговой инспекции законным. Позиция судов: сделка по перепродаже судна носит мнимый характер и направлена исключительно на получение необоснованной налоговой выгоды в связи с предъявлением к вычету сумм НДС. О мнимом характере операций, предшествующих предъявлению к налоговому вычету НДС по сделке с ООО «К» по убеждению суда апелляционной инстанции свидетельствует: - незначительный промежуток времени между продажей судна ФЛ ООО «А» и приобретением его ООО «С» у ООО «А»; - не отражение контрагентами ООО «С» операции по приобретению и дальнейшей реализации судна в своей бухгалтерской и налоговой отчетности; - отсутствие документально подтвержденных расчетов по сделке; - значительное наращивание стоимости судна по цепочке контрагентов; - все рассматриваемые операции осуществлены по доверенностям, оформленным на одно и то же физическое лицо, являющееся руководителем последнего в цепочке покупателей ООО «С». Следующий прецедент касается правомерности применения налогоплательщиком вычетов по НДС и увеличения расходов по налогу на прибыль организаций по операциям, связанным с предоставлением логистических услуг. Слайд № 12  Документ: Постановление Арбитражного суда Западно-Сибирского округа от 30.08.2018 № А75-14185/2016. Ситуация: ООО «Б» приобретал нефтепродукты непосредственно у производителя ООО «А» с последующей их реализацией покупателям. Отгрузка производилась на эстакаде налива производителя ООО «А». Фактическое движение товара производилось между производителем и покупателями товара путем транзитных продаж. Для хранения и перевозки нефтепродуктов до конечных покупателей ООО «Б» наряду с реальными поставщиками услуг, привлекло ООО «В» для предоставления последним логистических услуг по организации хранения и перевозки нефтепродуктов. Инспекция пришла к выводу об отсутствии реальных финансово-хозяйственных отношений между ООО «Б» и ООО «В», а также завышении стоимости затрат по хранению и транспортировке нефтепродуктов, что послужило основанием для доначисления налога на прибыль и НДС и привлечения плательщика к налоговой ответственности. Для установления рыночной стоимости услуг по перевозке и хранению топлива получено заключение эксперта. В результате мероприятий налогового контроля Инспекцией установлено, что услуги фактически оказывались не заявленным контрагентом ООО «В», а иными лицами. Денежные средства за перевозку и хранение нефтепродуктов перечисляются ООО «В» организациям, которые либо обладают признаками недействующего реально юридического лица («фирма-однодневка»), либо подконтрольны проверяемому плательщику. Фактически операции по транспортировке и хранению нефтепродуктов направлены на увеличение стоимости услуг путем многократной реализации данных услуг через «цепочку» посредников по завышенной цене (с увеличением стоимости услуг на каждом «звене»). При этом денежные средства, составляющие наценку, впоследствии выводились на счета организаций, не осуществляющих реальную финансово-хозяйственную деятельность. Суды трех инстанций признали решение налоговой инспекции законным. Позиция судов: Совокупность представленных Инспекцией доказательств, свидетельствует о создании ООО «Б» фиктивного документооборота с целью получения необоснованной налоговой выгоды. Налогоплательщик не представил безусловных доказательств, обосновывающих необходимость привлечения посредника в «цепочку» взаимоотношений по перевозке и хранению с учетом условий сделки и их коммерческой привлекательности, деловой репутации, платежеспособности, а также риска неисполнения обязательств и предоставления обеспечения их исполнения, наличия у контрагента необходимых ресурсов, в том числе квалифицированного персонала. Сам по себе факт, что перевозка и хранение нефтепродуктов, реально осуществлялись, не означает правомерности принятия к вычету НДС и завышения расходов по налогу на прибыль. Нельзя не отметить судебный прецедент, сформированный Судебной коллегией по экономическим спорам Верховного Суда Российской Федерации, касающийся вопроса о возможности списания недоимки по налогам и задолженности по пеням и штрафам, образовавшимся на 1 января 2015 года. Слайд № 13  Документ: Определение Верховного Суда РФ от 21.11.2018 N 306-КГ18-10607 по делу А65-26432/2016. Согласно позиции налогового органа долги, образовавшиеся до 1 января 2015 года, но обнаруженные после этой даты, нельзя списать на основании Федерального закона от 28.12.2017 № 436-ФЗ. По мнению налогоплательщика, дата обнаружения задолженности не должна влиять на возможность применения амнистии, поскольку в этом случае применение амнистии ставится в зависимость от действий налоговых органов. Суд кассационной инстанции встал на сторону налогоплательщика, указав, что критерием для определения безнадежности задолженности являются исключительно налоговые периоды до 2015 года. Инспекция настаивала на том, что в случае если недоимка за прошлые налоговые периоды вследствие недобросовестных действий налогоплательщика по уклонению от уплаты налога выявлена после 01.01.2015, то положения указанного федерального закона применению не подлежат. Судебная коллегия по экономическим спорам Верховного Суда Российской Федерации решение кассационной инстанции отменила, оставив в силе решения первой и второй инстанций, которые были приняты в пользу налоговой инспекции. Коллегия судей Верховного Суда Российской Федерации указала, что по смыслу п.п. 1 и 2 ст. 12 Федерального закона от 28.12.2017 № 436-ФЗ списанию подлежит недоимка по налогам, пени и штрафам, числящаяся за гражданами и индивидуальными предпринимателями, которая была известна налоговым органам по состоянию на 01.01.2015 и подлежала взысканию на указанный момент, однако не была погашена полностью или в части в течение 2015–2017 годов. Таким образом, недоимка по налогам, задолженность по пеням и штрафам может быть списана только с лиц, которые задекларировали ее до 01.01.2015 либо с лиц, задолженность которых выявлена налоговым органом до 01.01.2015, но не взыскана на момент вступления в силу Закона № 436-ФЗ, т.е. на 28.12.2017. |