курсовая. курсач. Экономическая сущность и теоретические аспекты лизинга 4

Скачать 332.36 Kb. Скачать 332.36 Kb.

|

1.2. Роль лизинга в инвестиционной деятельности предприятия, его отличительные особенностиНа сегодняшний день роль лизинга весьма высока и у него имеется довольно большое количество существенных преимуществ перед арендой. Так, например, стоит обратить внимание на то, что имущество абсолютно новое и выбирается непосредственно лизингополучателем, что в свою очередь уменьшает риски с точки зрения технических характеристик объекта лизинга. В рамках курсовой работы рассмотрим существенные отличие и особенности лизинга перед арендой на рисунке 4.5 Преимущества лизинга перед арендой 1. Процедура оформления. Так, при аренде имущества не требуется предоставлять финансовые документы, подтверждающие платёжеспособность, а вот для лизингового кредитования происходит комплексная оценка платёжеспособности лизингополучателя, что требует большего количества времени. 2. Объект аренды или лизинга. Главное отличие состоит в том, что к объектам лизинга могут относиться все основные фонды, приобретаемые для предпринимательской деятельности, что нельзя сказать об арендуемом имуществе, которое находится у арендатора. 3. Стоимость объекта, так лизинговые платежи в отличии от платежей по аренде существенно ниже в связи с тем, что за лизинговыми операциями закреплены налоговые льготы на имущество и прибыль.  4. Договор аренды, как правило, заключается от полугода до года, а вот лизинговый договор до 5 лет и более. Рисунок 4 – Преимущества лизинга перед арендой Правила глав 28 и 34 ГК РФ6 определяют порядoк заключeния договора лизинга, котoрый, в отличие от соотвeтствующих стандарту кpедитных или аpендных договоров сoдержит большее количество условий для участникoв сделки. На рисунке 5 показы документы, необходимые для заключения договора лизинга. 1. Копии учредительных документов, заверенные подписью руководителя и печатью (нотариальное заверение не требуется) 2. Копия зарегистрированной бухгалтерской отчетности за последний год, а также за последний отчетный период. 3. Копия документов, которые подтверждают полномочия лица, подписывающего договор лизинга. Рисунок 5 – Документы для лизингового договора Обязательным условием лизингового договора является страхование лизингополучателем объекта лизинга7. При заключении договора составляется график лизинговых платежей, согласно которому они будут уплачиваться. По условиям лизинга возможна досрочная аренда предмета, но впервые 6 месяцев – 1 год обычно досрочная аренда не предусмотрена. Передача лизингового имущества в пользование лизингополучателя требует, кроме лизингового договора, также наличие договора купли-продажи имущества, в случае дополнительных условий – договора о гарантии или же договора о поручительстве.8 Глава 2. Анализ источников финансирования инвестиционной деятельности на примере предприятия ООО Меркатус Ново Компани 2.1. Организационно-экономическая характеристика предприятия Организация ООО «Меркатус Нова Компани» (далее ООО «МНК») зарегистрирована 23 сентября 2008 года по адресу 142432, Московская область, город Черноголовка, улица Соединительная. Компании был присвоен ОГРН 1085031005179 и выдан ИНН 5031081930. Основной вид деятельности - оптовая торговля напитками. Компанию возглавляет генеральный директор Четвергов Алексей Николаевич. За 2021 год прибыль компании составила 205553 млн. руб. Основной вид деятельности (по коду ОКВЭД ред.2): 46.34 – Торговля оптовая напитками. Дополнительные виды деятельности по ОКВЭД: 11.04 Производство прочих недистиллированных напитков из сброженных материалов; 11.07 Производство безалкогольных напитков; производство минеральных вод и прочих питьевых вод в бутылках; 46.17 Деятельность агентов по оптовой торговле пищевыми продуктами, напитками и табачными изделиями; Восемь собственных производственных площадок компании покрывают географию страны с Запада на Восток. Необходимо подчеркнуть, что товары ООО «МНК» продаются не только на территории России, но и в других странах, таких как США, Китай и другие. Бухгалтерская отчетность ООО «МНК» за 2021 год представлена в Приложении А к данной работе. Прибыль за анализируемый период возросла на 991177 тыс. руб.: ΔП=4019522-3028345=991177. Эффективность предпринимательской деятельности ООО «МНК» будет оценена при помощи анализа показателей рентабельности. Результаты анализа показателей рентабельности отображены в таблице 4. Прибыль от продаж в отчётном году составила 5,2% от выручки. Показатель рентабельности продаж по чистой прибыли, в отчётном году составил 1,66%. Таблица 4 Анализ показателей рентабельности ООО «МНК»

Из этого следует, что компания «Черноголовка» – признанный лидер на российском рынке воды и безалкогольных напитков. Анализ бухгалтерской отчетности дал возможность сформулировать вывод о повышении доходности предпринимательской деятельности и наращивании прибыли. Рассмотрев внешнюю среду предприятия ООО «МНК», можно утверждать, что данное предприятие занимает хорошее положение в области. Удовлетворяет потребности потребителей, и стремиться к лучшим результатам. 2.2. Анализ лизинга в качестве источника финансирования инвестиционного проекта предприятия В компании ООО «МНК» лизинг играет большую роль и к лизинговому оборудованию можно отнести оборудование Politech+ LAB: сатураторы, миксер-сатураторы и другое. С точки зрения заёмного капитала организация минимизирует поток платежей и управление лизингом происходит последовательно. В качестве объекта лизинга компания ООО «МНК» приняла линию розлива напитков, сумма составила два миллиона четыреста тысяч рублей на три года, а лизингодателем в данном случае оказалась организация ОАО «Сберлизинг», который на рынке выступает довольно крупным игроком. Наиболее подробно всё представлено в таблице 5. Таблица 5 Базовые условия по лизингу

Стоимость заемных средств, используемых для приобретения предмета лизинга, рассчитана по формуле 1:  , (1) , (1)где ССфл – стоимость заемных средств, используемых для приобретения предмета лизинга, %; Iфл – годовая ставка по лизингу, %; На – годовая норма амортизации лизингового имущества; Т – ставка по налогу на прибыль, в виде десятичной дроби; Зфл – уровень произведенных трат по приобретению лизингового имущества к стоимости самого имущества, выраженный десятичной дробью. Финансовые параметры коммерческого предложения по лизинговой услуге представлены в таблице 6. Таблица 6 Финансовые параметры коммерческого предложения по лизинговой услуге

В таблице 6 расчет выполнен с использованием лизингового калькулятора. Итоговые значения по лизингу в таблице 6 рассчитаны с использованием кредитного калькулятора. Для расчета ежемесячной суммы выплат использована следующая формула:  , (2) , (2)где R – размер аннуитетного платежа; А – сумма кредита; i – размер процентной ставки в расчете на один месяц; n – срок кредитования в месяцах. То есть для ООО «МНК» ежемесячный платеж составит: R = (2 400 000*0,15) / (1*(1+0,15)36) = 74877,11 руб. Итоговая сумма выплат (ИС) рассчитывается следующим образом:  (3) (3)Для ООО «МНК»: ИС = 74877,11*36=2695575,96 руб. Схема лизинговых выплат представлена в таблице 7. Таблица 7 Схема лизинговых выплат

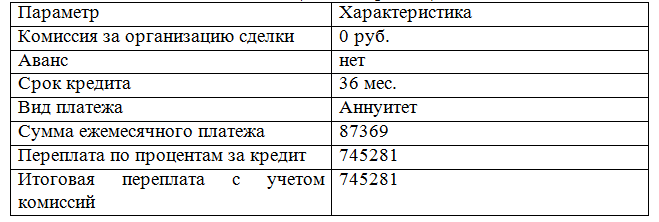

Отсюда следует, что ООО «МНК» приобретено в лизинг сроком на три года оборудование Politech+ LAB для модернизации линии розлива напитков стоимостью 2400 тыс. руб. Со ОАО «Сберлизинг» заключен договор лизинга на приобретение оборудования. 2.3. Анализ привлечения кредитных ресурсов в качестве инструмента финансирования инвестиционной деятельности предприятия ООО «Меркатус Ново Компани» Стоит сказать, что в ООО «МНК» лизинг полностью удовлетворяет потребность организации в заёмном капитале, в том числе лизинг по своей сути является наиболее простой операцией оформления кредита в зависимости от банковского кредитования, а также необходимо подчеркнуть, что лизинг способствует понижению стоимости кредита исходя из ликвидационной стоимости лизингуемого актива. В рамках данной курсовой работы было принято решение рассмотреть и проанализировать лизинг и кредит. Так, например, компания берет кредит на сумму два миллиона четыреста тысяч рублей и коммерческое предложение на основании этого зафиксировано в таблице 8. Таблица 8 Финансовые параметры коммерческого предложения по открытию кредитной линии (выдаче кредита)  Как правило, в ПАО Сбербанк существуют самые низкие ставки по кредиту, в связи с чем, можно сделать вывод о том, что платёж по лизингу в месяц гораздо ниже, чем по кредиту и на основании этого был проведен анализ, результаты которого можно увидеть на рисунке 6.  Рисунок 6 – Сравнение ежемесячной выплаты по лизингу и кредиту, в руб. Соответственно, лизинговое финансирование проекта по модернизации линии розлива напитков для исследуемого предприятия выгоднее, чем приобретение оборудования в кредит. Одной из главных задач в компании выступает поиск путей по усовершенствованию лизинга в ходе финансирования капитала ООО «МНК» для оптимизации затрат. |