|

Анализ реальных экономических процессов. Экономический анализ проводится каждым предприятием. Это необходимая процедура, которая позволяет определить эффективность организации основной деятельности

Оценка финансового состояния – это признанный инструмент выявления неблагополучной ситуации в экономике организации. Она дает возможность не только констатировать улучшение или ухудшение положения организации, но и измерить вероятность ее банкротства.

Для расчета показателей финансового состояния организации используются данные бухгалтерского баланса годовой бухгалтерской отчетности. Традиционно применяются следующие коэффициенты:

А) коэффициент абсолютной ликвидности (Кабс ликв).

Этот коэффициент характеризует мгновенную платежеспособность организации;

Б) коэффициент критической оценки (Ккрит оценки).

Этот коэффициент рассчитывается как отношение суммы ликвидных активов и быстрореализуемых активов к сумме краткосрочных обязательств, кредиторской задолженности и прочим краткосрочным обязательствам организации;

В) коэффициент текущей ликвидности (Кл).

Этот коэффициент характеризует платежеспособность организации с учетом предстоящих поступлений от дебиторов;

Г) коэффициент обеспеченности собственными средствами (Кобесп).

Этот коэффициент характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости;

Д) коэффициент финансовой независимости (Кнезав).

Этот коэффициент характеризует удельный вес собственных средств в общей сумме пассивов (активов);

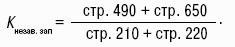

Е) коэффициент финансовой независимости в отношении формирования запасов и затрат (Кнезав зап).

Этот коэффициент показывает, какая часть запасов и затрат формируется за счет собственных средств.

89. ХАРАКТЕРИСТИКА МЕТОДА КОМПЛЕКСНОЙ ОЦЕНКИ ПРОИЗВОДСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И ЕЕ ПОДРАЗДЕЛЕНИЙ.

В целях анализа финансово-хозяйственной деятельности структурного подразделения (СП) предприятия представляется целесообразным рассмотреть специализированную методику экономического анализа.

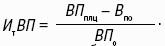

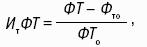

Оценка выполнения плана по производству продукции за отчетный период производится путем сопоставления планового ВПо и фактического объема производства в плановыхоценах ВПплц определения абсолютного и относительного откл(лнения от планового, и исчисления трендового индекса (Ит), прироста объема производства валовой продукции:

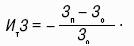

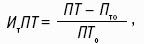

Анализ формирования себестоимости продукции за отчетный период (месяц, квартал, год) осуществляется путем сравнения плановой, т. е. лимита, Зо и фактической Зп сумм себестоимости.

Это сумма затрат на производство продукции, формируемая в СПи определяемая Итвыполнения плана затрат на производство:

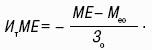

Показатель, характеризуюощий материалоемкость продукции:

Где Мео – базовая материалоемкость продукции. Показатель фондовооруженности труда:

Где ФТо – базовая вооруженность труда.

Показатель производительности труда:

Где ПТо – базовая производительность труда.

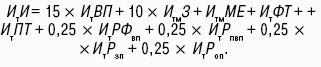

ИтМЕ, ИтФТ, ИтПТ определяются как нормативные, или плановые, или средние в отрасли, или фактические в предшествующем году. Показатель рентабельности как рентабельность персонала по валовой продукции:

Где Рпвпо – базовая рентабельность персонала.

Показатель, характеризующий фондорентабельность по валовой продукции:

Где РФвпо – базовая фондорентабельность.

Показатель, характеризующий рентабельность затрат на производство продукции:

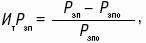

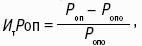

Где Рзпо – базовая рентабельность затрат на производство продукции. Показатель, характеризующий рентабельность оборота:

Где Ропо – базовая рентабельность оборота.

ИтРФвп, ИтРзп, ИтРоп определяются как плановые илли фактически впредшествующем году. Производится сложение 9 Ит с учетом коэффициентов со своими знаками и определяется значение сводного Итиндекса:

90. ТРЕБОВАНИЯ К РАСКРЫТИЮ АНАЛИТИЧЕСКОЙ ИНФОРМАЦИИ В ПОЯСНИТЕЛЬНОЙ ЗАПИСКЕ К ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ.

Пояснительная записка является неотъемлемой частью годовой бухгалтерской отчетности. Она должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный год и предшествующие ему годы, методах оценки и существенных статьях бухгалтерской отчетности.

В пояснительной записке к годовому балансу организации обязательно должны раскрываться следующие показатели:

1) динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет;

2) планируемое развитие организации;

3) предполагаемые капитальные и долгосрочные финансовые вложения;

4) политика в отношении заемных средств и управления рисками;

5) деятельность организации в области научно-исследовательских и опытно-конструкторских работ, в том числе планируемая;

6) природоохранные мероприятия;

7) иная информация.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать следующие дополнительные данные:

1) о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов нематериальных активов; отдельных видов основных средств; арендованных основных средств; отдельных видов финансовых вложений;

2) о наличии на начало и конец отчетного периода отдельных видов дебиторской задолженности;

3) об изменениях в капитале организации;

4) о количестве акций, выпущенных акционерным обществом и полностью оплаченных; количестве акций, выпущенных, но не оплаченных или оплаченных частично; номинальной стоимости акций, находящихся в собственности акционерного общества, ее дочерних и зависимых обществ;

5) о составе резервов предстоящих расходов и платежей, оценочных резервов, наличии их на начало и конец отчетного периода, движении средств каждого резерва в течение отчетного периода;

6) о наличии на начало и конец отчетного периода отдельных видов кредиторской задолженности;

7) об объемах продаж продукции, товаров, работ, услуг по видам деятельности и географическим рынкам сбыта (деятельности);

8) о составе затрат на производство;

9) о составе внереализационных доходов и расходов;

10) о чрезвычайных фактах хозяйственной деятельности и их последствиях;

11) о любых выданных и полученных обеспечениях обязательств и платежей организации;

12) о событиях после отчетной даты и условных фактах хозяйственной деятельности;

13) о прекращенных операциях;

14) об аффилированных лицах;

15) о государственной помощи;

16) о прибыли, приходящейся на одну акцию.

В пояснительной записке к бухгалтерскому балансу и отчету о прибылях и убытках организации должны раскрываться сведения, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении. При оценке финансового положения приводятся характеристика структуры источников средств, степень зависимости организации от внешних инвесторов и кредиторов и др.

Реальный и монетарный макроэкономический анализ

Макроэкономический анализ может быть представлен реальным и монетарным макроэкономическим анализом на основе номинальных и реальных величин.

Реальный макроэкономический анализ, как правило, ассоциируется с анализом макроэкономических величин, отражающих макроэкономическое состояние при условии стабильности рыночных цен (отсутствие инфляции). Предназначение реального макроэкономического анализа в основном отождествляется с определением динамики физического объема (массы) той или иной макроэкономической переменной исходя из номинальных величин.

Монетарный макроэкономический анализ может быть представлен анализом макроэкономических величин, отражающих макроэкономическое состояние при условии отсутствия стабильности рыночных цен (существование инфляции). Монетарный макроэкономический анализ позволяет выяснить главные макроэкономические соотношения и тенденции в развитии структуры национальной экономики как единого целого с учетом номинальных величин.

Номинальные величины — те величины, которые рассчитываются в рыночных ценах текущего года.

Особенность номинальных величин состоит в том, что они не позволяют определить реальные параметры их динамики (параметры массы), поскольку на их значение оказывают воздействие два процесса:

• динамика массы этого параметра;

• динамика рыночных цен.

Реальные параметры динамики тех или иных величин могут быть вычислены на основе их реальных величин.

Реальные величины — величины, рассчитываемые в сопоставимых (базисных) ценах и используемые для исчисления реальных параметров динамики

тех или иных величин.

Рассчитываются реальные величины с помощью корректировки их номинального значения на индекс цен:

Реальная величина = Номинальная величина / Индекс цен.

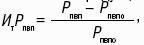

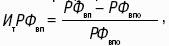

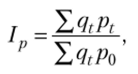

Для переоценки тех или иных номинальных величин в реальные наиболее приемлемым является индекс цен по формуле Пааше

где /;, — индекс цен по формуле Пааше; ^qtpt, HqtPo

стоимость набора товаров в текущем периоде в ценах текущего периода и стоимость набора товаров в текущем периоде в ценах базисного периода соответственно.

Значение индекса цен по формуле Пааше показывает, на сколько дороже или дешевле стала структура товарного набора текущего периода но сравнению с базисным. Индекс цен по формуле Пааше служит наиболее приемлемой основой для пересчета агрегированных экономических величин, исчисленных в денежном выражении, с целью приведения их к уровню цен предыдущего периода.

Ценовой индекс по формуле Пааше, созданный для пересчета номинальных величин в реальные, принято определять как дефлятор ВВП.

Если значение индекса цен по формуле Пааше меньше единицы, то происходит корректировка номинальной величины ВВП в сторону увеличения (инфлирование), а если меньше — в сторону снижения (дефлирование). |

|

|

Скачать 364.24 Kb.

Скачать 364.24 Kb.