Страхование в финансоовй системе. Экономическое содержание и функции страхования 4 1Место страхования в системе финансовых отношений 4

Скачать 334 Kb. Скачать 334 Kb.

|

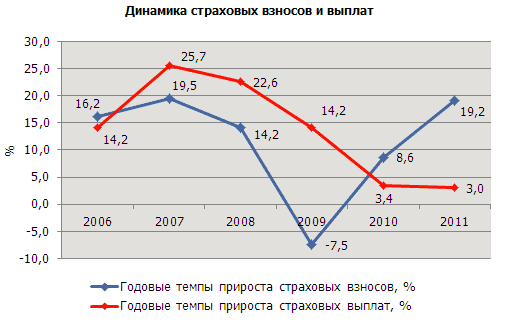

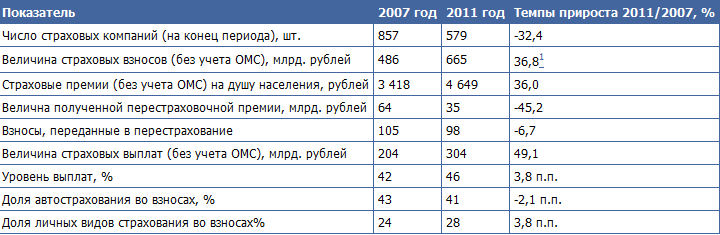

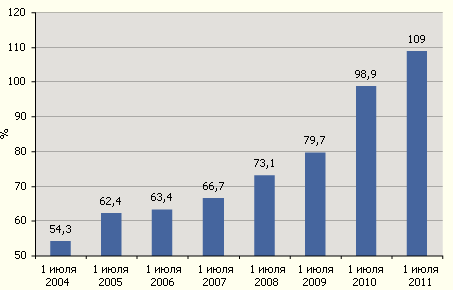

1 2  Рисунок 1 - Динамика страховых премий в 2005-2011 гг., млрд. руб. Взносы по входящему перестрахованию впервые за многие годы приостановили свое падение и стабилизировались на уровне 35 млрд. рублей. Суммарные сборы российских страховщиков с учетом входящего перестрахования достигли 700 млрд. рублей, увеличившись на 18% (рисунок 2). Таким образом, 2011 год можно считать первым годом начала нового страхового цикла – периода «мягкого рынка». Об этом, помимо ускоренного роста страховых премий, говорит замедление темпов роста страховых выплат (3% по сравнению с 2010 годом) и рост числа M&A на российском страховом рынке (сделка РЕСО-Гарантия и ВСК, покупки Сбербанком СК «Альянс Лайф», Россельхозбанком СК «Газгарант»).  Рисунок 2 - Динамика перестраховочной премии (входящее перестрахование) в 2005-2011 гг., млрд. руб.  Рисунок 3 - Динамика страховых взносов и выплат в 2005-2011 гг., млрд. руб. Все эти особенности в той или иной мере были характерны для «мягкого рынка» 2006-2007 годов. Таблица 1 - Основные показатели российского страхового рынка за 5-летний период (2007-2011 годы).  Из таблицы 1 видно, что число страховых премий к 2011 году снизился на 2,4%, величина страховых взносов увелиилась на 36,8%, страховые премии на душу населения увеличились на 36%, величина полученной перестраховочной премии снизилась на 45,2%, взносы, переданные в перестрахование снизились на 6,7%, величина страховых выплат увеличилась на 49,1%, уровень выплат увеличилась на 3,8 пунктов, доля автосрахования во взносах снизилась на 2, пункта, доля личных видов страхования увеличилась на 3,8 пункта. В течение периода «мягкого рынка» компании обычно действуют в сравнительно комфортых условиях по убыточности и рентабельности. Тем не менее, именно в этот период появляются и накапливаются предпосылки для последующих финансовых затруднений. «Эксперт РА» выделяет 3 опасности периода роста образца 2011 года: - Демпинг – возвращение к модели экстенсивного роста. - Падение взносов у компаний вне топ-30. Риск недостаточности сформированных страховых резервов характерен более чем для половины российских страховщиков. Падение взносов в 2009 году на 7,4% на фоне характерного для периода кризиса роста числа страховых случаев будет способствовать реализации этого риска. Рост убыточности на рынке ОСАГО грозит разорением не только небольшим страховщикам, работающим в наиболее убыточных регионах, но и крупным участникам рынка, продающим полисы ОСАГО на всей территории России. Введение упрощенной процедуры оформления ДТП и системы прямого возмещения убытков при неизменных тарифах вызовет рост убыточности до 79,7% на 1 июля 2009 года (102,7% с учетом расходов на ведение дела и отчислений в фонд РСА) и до 109% на 1 июля 2011 года (132%).  Рисунок 4 – Нижняя граница годового коэффициента убыточности в целом по рынку ОСАГО. Подверженность российских страховщиков фондовым рискам оценивается как умеренная. Доля ценных бумаг, торгующихся на фондовых биржах, в инвестициях страховых компаний на момент кризиса, по оценкам "Эксперта РА", не превышала 15%. В настоящий момент многие страховые компании пересмотрели структуру своих инвестиционных портфелей в пользу увеличения доли депозитов и денежных средств в так называемых системообразующих банках. В зоне риска сейчас находятся денежные средства на расчетных счетах и банковские депозиты в иных банках, а также часть дебиторской задолженности. Значительные темпы роста премии по личному страхованию вызваны, помимо общего развития классического рискового страхования, активизацией операторов рынка по страхованию залоговых и беззалоговых заемщиков от несчастного случая, и, скорее всего, новым витком схем по ДМС. В сегменте страхования имущества основным локомотивом, как и в предыдущие годы, оставалось розничное страхование физических лиц, в первую очередь, автокаско. В страховании ответственности снижение темпов развития сегмента вызвано уходом части схем. Впрочем, учитывая незначительные абсолютные показатели сборов, этот спад не может оцениваться как устойчивая тенденция - фактически, темпы роста зависят от изменения показателей любой крупной компании-«однодневки» и уже в четвертом квартале ситуация может кардинально измениться. В обязательных видах страхования, в первую очередь, ОСАГО и ОМС, ситуация не претерпела серьезных изменений. Сбор премий по ОСАГО растет по мере качественного (увеличение доли авто с большим объемом двигателя) и количественного роста автопарка России. ОМС растет по мере роста сборов ЕСН, перевода регионов на классическую схему финансирования ЛПУ с привлечением страховщиков ОМС. Входящее перестрахование третий год подряд демонстрирует отрицательную динамику сборов, что объясняется продолжающейся политикой ФССН по вытеснению с перестраховочного рынка сомнительных, с точки зрения классического перестрахования, операций. За первые 9 месяцев 2012 г. ключевыми факторами роста российского страхового рынка стало возрастающее потребление физических лиц, в первую очередь за счет заемных средств. Это вызвало увеличение страхования «кредитной жизни», НС беззалоговых и залоговых заемщиков, автокаско физлиц, равно как и страхование других объектов залога (в первую очередь, ипотеки), а также рост сборов по ОСАГО. Помимо этого, наблюдался ренессанс псевдостраховых операций по корпоративному ДМС. На фоне роста объема совокупной страховой премии в абсолютном выражении в период с 2009 года по 2012 год наблюдалось снижение темпов ее роста с 8,6% до 4%. В 2012 году прирост поступлений страховых премий по сравнению с 2010 годом составил 28,9%. Увеличение общего объема страховых премий в период с 2009 года по 2012 год произошло в основном за счет роста премий по страхованию имущества с 90 млрд. рублей до 274,3 млрд. рублей, личному страхованию, кроме страхования жизни, с 32 млрд. рублей до 90 млрд. рублей и страхованию ответственности с 12 млрд. рублей до 20,3 млрд. рублей. 3. Доля страховых премий в валовом внутреннем продукте (ВВП) в период с 2009 года по 2012 год оставалась незначительной и не превысила 3,2%. 4. Доля премий по добровольным видам страхования в период с 2009 года по 2012 год в общем объеме страховых премий снизилась с 79,4% до 52,5%. В указанный период произошло увеличение доли обязательного страхования в общем объеме страховых премий с 20,6% до 47,5% соответственно, что преимущественно обусловлено введением в 2008 году обязательного страхования гражданской ответственности владельцев транспортных средств (далее – ОСАГО) и роста объема поступлений по обязательному медицинскому страхованию (далее – ОМС). В третьем квартале 2012 г. сборы премии в сегменте имущественного страхования возросли на 18%, с 74,1 млрд. руб. до 87,1 млрд. руб. Объем выплат достиг 31 млрд. руб. против 23 млрд. руб. за аналогичный период прошлого года, рост данного показателя составил 35%. Анализ поквартальной динамики сбора премий и выплат в сегменте демонстрирует сохранение наметившейся со второй половины 2010 г. внутригодичной цикличности. В середине года, начиная со второго квартала, наблюдается интенсивный рост сбора премии. По итогам третьего квартала собирается на 20-25% больше, чем в первом. Глава 3. Перспективы развития страхования в Российской Федерации Стратегия развития страховой деятельности в Российской Федерации на среднесрочную перспективу Невысокий уровень финансовых возможностей страховщиков не позволяет принимать на страхование в полном объеме риски, возможный ущерб по которым достаточно высок. В настоящее время возмещение вреда, причиненного в результате стихийных бедствий, катастроф, пожаров, ядерного воздействия, террористических актов и т.д. в большем объеме осуществляется за счет средств бюджетов разных уровней и фондов Правительства Российской Федерации. В 2007 году из резервного фонда Правительства Российской Федерации по предупреждению и ликвидации чрезвычайных ситуаций и последствий стихийных бедствий на возмещение вреда, причиненного в результате стихийных бедствий, выделено 2017,9 млн. рублей, в 2008 году – 2417,9 млн. рублей, в 2009 году – 2558 млн. рублей. В 2009 году произошло 2488 чрезвычайных происшествий, в том числе, техногенных – 2211, природных – 236, биолого-социальных – 40, крупных террористических актов – 1, в которых погибло 5148 человек, пострадало 20369 человек. Масштабы разрушений свидетельствуют о необходимости использования механизмов страхования и участия страховщиков в системе защиты населения и территорий от чрезвычайных событий, в том числе природного и техногенного характера. Несмотря на то, что размер страховых резервов страховщиков превышает средства, резервируемые в фонде Правительства Российской Федерации, возмещать полностью вред потерпевшим только за счет страховых выплат, осуществляемых страховщиками, не представляется возможным. Государственной задачей должна стать разработка концепции многоуровневой системы ответственности и возмещения вреда потерпевшим с использованием потенциала страховщиков, страховых (перестраховочных) пулов, государства. В рамках указанной системы предполагается организовать взаимодействие субъектов хозяйствования, страховщиков и государства таким образом, чтобы ответственность государства в осуществлении компенсационных выплат возникала, в случае если средств субъектов хозяйствования и страховщиков недостаточно для возмещения нанесенного ущерба в полном объеме. В дальнейшем необходимо определить: виды страхования и риски, где возможно использование многоуровневой системы; механизм взаимодействия государства и бизнеса, как участников данной системы; форму и механизм участия государства в многоуровневой системе; порядок определения, очередность наступления ответственности каждого участника многоуровневой системы, предельные уровни сумм ответственности (страховых сумм) каждого участника и возмещаемого вреда (размеры выплат) из страховых фондов, государственных резервных фондов, бюджета; порядок урегулирования претензий при наступлении страховых событий. Создание указанной системы позволит: возмещать вред третьим лицам в размере реального ущерба, установить единые подходы к определению затрат в связи с потерей кормильца, обеспечению нормальной жизнедеятельности членов его семьи и стоимости восстановления имущества; осуществлять комплексный подход к определению размера ответственности за причинение вреда третьим лицам и механизму возмещения вреда; координировать действия органов государственной власти и бизнеса при принятии решений о размере возмещаемого вреда; обеспечить прозрачность подходов к возмещению причиненного вреда третьим лицам. Нормативно-правовое регулирование системы предусматривает: установление для субъектов хозяйствования размера ответственности за причинение вреда третьим лицам; создание условий, когда государственная поддержка потерпевшим (пострадавшим) оказывается при условии заключения договора страхования гражданской ответственности; создание системы по обмену информацией между участниками, содержащей сведения о чрезвычайном происшествии, числе требований потерпевших, размере ущерба и размере выплат участниками системы, производимых из различных источников. При страховании крупных рисков, в том числе катастрофических, возрастает роль сострахования и перестрахования, как механизмов повышения финансовой устойчивости страховщиков. Действующее страховое законодательство содержит определение сострахования, однако для эффективной деятельности страховщиков и страховых (перестраховочных) пулов необходимо внести уточнения в Закон о страховании, касающиеся предмета договора сострахования, порядка его заключения, распределения ответственности сторон-участников, рисков, размеров страховых сумм, организации взаиморасчетов между страховщиками, объединенными в пул. Страховые (перестраховочные) пулы должны найти широкое применение при введении новых видов обязательного страхования и способствовать развитию добровольных видов страхования, в которых размеры ущерба могут достигать значительных величин, превышающих финансовые возможности отдельных страховщиков, например, при предоставлении страховой защиты от ядерного ущерба, террористических актов, аварий на объектах, являющихся источником повышенной опасности. Ключевой проблемой, требующей решения, является защита интересов страхователей в случаях прекращения деятельности страховщиком, с которым заключен договор страхования, поскольку в таких случаях нередким является невыполнение страховщиком своих обязательств по договору. В 2006-2007 годах были отозваны лицензии более чем у 240 страховых организаций. Элементом защиты прав потребителей и предотвращения банкротства является передача обязательств страховщиком по договорам страхования другим финансово-устойчивым страховщикам, однако механизм передачи страховых обязательств (страхового портфеля) связан с рядом проблем, основными из которых являются: сложность получения согласия от всех страхователей, застрахованных, выгодоприобретателей на передачу обязательств другому страховщику; недостаточность активов у страховщика, передающего страховой портфель, для покрытия страховых обязательств; отражение в налоговом и бухгалтерском учете операций по передаче активов при замене страховщика. Необходимо также определить меры по предупреждению банкротства страховщика, препятствованию вывода им активов, повысить ответственность руководства страховщика и лиц, привлеченных к процедурам банкротства, за исполнение требований кредиторов. Решение данных задач предполагает реализацию комплекса мероприятий: определение в страховом законодательстве специфики механизма передачи страхового портфеля или его части; установление в Федеральном законе от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» особенностей процедур банкротства страховых организаций, в том числе изменения очередности удовлетворения требований страхователей (застрахованных); создание механизма текущего контроля, позволяющего на начальном этапе выявлять «финансово проблемных» страховщиков; уточнение порядка налогообложения операций по передаче и принятию страховых обязательств по договорам страхования при замене страховщика. С учетом опыта создания и функционирования системы гарантирования вкладов граждан в кредитных организациях, осуществления компенсационных выплат в рамках осуществления обязательного страхования гражданской ответственности владельцев транспортных средств следует законодательно закрепить необходимость формирования страховых гарантийных фондов для социально значимых обязательных видов страхования и таких добровольных видов страхования, как страхование жизни, определив: формы вхождения страховщиков (обязательность, добровольность) в систему гарантийных фондов и контроля государственными органами за ее функционированием; порядок формирования за счет отчислений страховыми организациями денежных средств гарантийных фондов (агентство с государственным участием и/или некоммерческие организации, в том числе саморегулируемые); механизм и размер отчислений средств на формирование фондов, условий их использования, размер выплат в случае неплатежеспособности страховой организации; функции фонда, включая функции аккумулирования отчислений денежных средств, осуществления компенсационных выплат, организации передачи (перераспределения) страховых обязательств (страховых портфелей) между страховщиками. Реализация Стратегии развития страховой деятельности в Российской Федерации на среднесрочную перспективу повысит интерес и активизирует работу по развитию видов страхования, обеспечивающих страховой защитой интересы в различных отраслях экономики и иных сферах деятельности хозяйствующих субъектов. В частности, возрастет роль страхования имущества, передаваемого в залог, страхования грузов, ответственности производителей товаров и услуг, с учетом возрастающих объемов экспортно-импортных операций, развитие туристской деятельности способствует увеличению объема страховых премий по добровольному медицинскому страхованию и по страхованию расходов граждан, выезжающих за рубеж. С учетом повышения уровня доходов населения следует ожидать увеличения объемов операций по личному страхованию. Рынок страхования жизни также имеет потенциал для дальнейшего развития. В связи с ростом требований к осуществлению хозяйственной деятельности, обеспечению ее финансовыми гарантиями и повышением размера ответственности хозяйствующих субъектов за исполнение обязательств возрастут объемы страховых премий по страхованию гражданской ответственности перед третьими лицами. Поддержание благоприятного инвестиционного климата и экономической стабильности позволят привлечь иностранных инвесторов для участия в капитале российских страховщиков, создадут условия для открытия ими обособленных подразделений в субъектах Российской Федерации. Размер участия иностранного капитала в уставных капиталах страховых организаций будет увеличиваться и к 2015 году прогнозируется на уровне 15%. Сохранится тенденция, направленная на концентрацию капитала, укрупнение субъектов страхового дела, создание финансовых групп с участием страховщиков. Увеличится капитализация страховщиков. Совокупный уставный капитал к 2013 году может составить 300 - 400 млрд. рублей, к 2014 – 450 - 500 млрд. рублей. Сумма страховых премий, приходящихся на душу населения, будет увеличиваться, и к 2013 году составят 7 000 – 9 000 рублей, к 2014 году – 10 000 - 12 000 рублей. Объем совокупных страховых премий к 2013 году возрастет в 1,4 – 1,5 раза и составит 1 000 - 1 200 млрд. рублей, что повлечет соответствующее увеличение объема страховых выплат до 600 - 650 млрд. рублей, к 2014 году объем совокупных страховых премий составит 1 300 – 1 600 млрд. рублей, выплат – 800 - 900 млрд. рублей. Расширится ассортимент (перечень) страховых услуг (условий страхования), предоставляемых страховыми организациями. Развитие добровольных видов страхования обеспечит ежегодный прирост страховых премий по добровольному имущественному страхованию не менее 20%, личному страхованию – не менее 17%. Исключение составит 2013 год, в котором ожидается падение темпов роста страховых премий в среднем на 5%. При условии принятия проекта федерального закона «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте» доля обязательного страхования в общем объеме страховой премии к 2013 году увеличится и составит 60-65%. После 2013 года в результате внедрения новых страховых продуктов, повышения уровня финансовой грамотности граждан, активизации участия населения и хозяйствующих субъектов в страховании наметится тенденция более интенсивного развития и увеличения доли добровольного страхования в общем объеме страховых премий, что приведет к выравниванию долей по добровольному и обязательному страхованию. Увеличится объем инвестиций в экономику (страховые резервы к 2010 году составят около 700 - 750 млрд. рублей, к 2014 году – 800-850 млрд. рублей). Доля страховых премий в ВВП будет обеспечивать рост на 0,1-0,2% в год и к 2010 году составит 2,5 - 2,6%, к 2014 году – 2,8 – 3%. Будут созданы условия для: развития конкурентоспособной среды; прозрачности отчетности субъектов страхового дела; повышения уровня информированности общественности о деятельности субъектов страхового дела; перехода на комплексные методы надзора за деятельностью субъектов страхового дела, в том числе за деятельностью аффилированных лиц и страховщиков, являющихся членами финансовых групп других объединений и холдингов. Большая часть задач, определенных Стратегией, должна быть решена посредством совершенствования законодательных и иных нормативных правовых актов. Направления развития страхования, определенные Стратегией будут являться основой для разработки отраслевых, региональных программ (планов) в области развития страхования. Решение сформулированных выше задач и целей позволит страховой отрасли России выйти на новые рубежи, полнее удовлетворять потребности в страховой защите граждан и хозяйствующих субъектов, претерпеть качественные изменения, связанные с увеличением активов страховых организаций расширением ассортимента (перечня) и объемов, предоставляемых страховыми организациями услуг, ростом объема инвестиций в экономику России. Прогноз развития российского страхового рынка в 2013–2015 годах и на более длительную перспективу от ЦСИ Росгосстраха Развитие страхового рынка определяется динамикой производства и потребления товаров и услуг. В докризисное время (в 2006–2007 годах) страховые премии (без учета ОМС) составляли 1,4–1,5% ВВП. На фоне сокращения экономической активности в 2008–2009 годах доля страховых премий в ВВП снизилась до 1,3% ВВП. Падение доли страхования в ВВП в годы кризиса связано с несколькими причинами. Во-первых, потребность в страховании очень часто возникает в связи с крупными инвестициями – при покупке новой техники, помещений или другого имущества его чаще страхуют. В кризис инвестиционная деятельность резко замедлилась – по данным Росстата, в 2009 году инвестиции в основной капитал упали на 17%. Во-вторых, страхование сопутствует получению кредитов в банке (страхование банковских залогов), а объем выданных кредитов в кризис заметно снизился. Соответственно, произошло сокращение объемов банковского страхования. В-третьих, страхование – это инструмент сохранения достигнутого благополучия. При наличии свободных средств потребители могут себе позволить расходы на защиту бизнеса или качества жизни своей семьи. И наоборот – при недостатке финансовых ресурсов на основные нужды население и предприниматели сокращают расходы на страхование. Именно это и произошло в России в 2009 году. Однако при всем этом страховой рынок показал свою устойчивость – снижение доли премии в ВВП оказалось незначительным. История развития российского страхования за последние годы ясно показала нам, что его судьба самым тесным образом связана с экономическим развитием страны в целом. Таким образом, прогноз роста российского страхового рынка должен опираться на общий прогноз экономического развития. В целом прогнозы роста российской экономики, которые делаются различными аналитическими центрами на ближайшие несколько лет, выглядят умеренно оптимистичными. Прогнозы, сделанные ЦСИ Росгосстраха, приводят к более низким оценкам потенциального роста российской экономики. Методика, на основании которой делается прогноз, основана на зависимости темпов роста ВВП от удовлетворенности населения своей жизнью – чем больше люди довольны своей жизнью, тем медленнее растет экономика. На сегодняшний день, согласно замерам ЦСИ Росгосстраха, в России полностью или в основном довольны своей жизнью более 75% взрослого населения (от числа определившихся с оценкой). Это, несомненно, снижает экономическую активность россиян. Расчеты показывают, что такой уровень удовлетворенности населения своей жизнью соответствует росту ВВП на уровне 2,5% в год. Этот показатель характеризует рост экономики на основании внутреннего спроса – при том условии, что цены на российский экспорт не будут быстро расти, как в докризисные годы. Особо следует остановиться на численности и доходах российского среднего класса. Дело в том, что эта группа предъявляет основной спрос на новые автомобили и недвижимость. Известно, что 10% наиболее состоятельных российских семей обеспечивают 85% спроса на новые автомобили (в денежном выражении). На эту же группу приходится более 90% платежеспособного спроса на новое городское и загородное жилье. В кризис, несмотря на общий рост реальных доходов населения (в 2012 году они выросли на 2%), доходы наиболее состоятельных 10% россиян упали примерно на 20–25% в реальном исчислении. Именно с этим связано сокращение спроса на новые автомобили и страхование автотранспорта – в 2009 году продажи новых машин упали на 49%, а премии по страхованию каско автотранспорта снизились на 17%. При этом в 2013 году доходы наиболее состоятельных россиян, скорее всего, не достигнут докризисного уровня. Этого можно ожидать, вероятно, к середине или к концу 2014 года. На основании этих предпосылок можно попытаться оценить потенциал роста российского страхового рынка на ближайшие годы. Выглядит он следующим образом. Таблица 2 - Оценка потенциала роста российского страхового рынка

Как видно из этого прогноза, в сегменте добровольного страхования и ОСАГО в ближайшие три года можно ожидать роста премий на 11–13% в год. В сегменте страхования за счет средств населения темпы роста премии будут несколько выше – до 15% в год. В таблице, приведенной выше, представлены номинальные темпы роста страхового рынка без очистки от инфляции. В реальном исчислении (с учетом роста цен) темп роста страховой премии, скорее всего, будет нулевым или вовсе отрицательным. Вообще надо сказать, что реальный рост страховой премии в России последний раз был в положительной зоне в 2007 году. Ожидаемые темпы роста страховой премии в ближайшие годы останутся довольно скромными. Дело в том, что сегодня нельзя ожидать бурного роста российской экономики, вызванного резким всплеском цен на мировом сырьевом рынке, как в предкризисные годы. А внутренние основания экономического роста являются весьма слабыми. Для того чтобы обеспечить реальное увеличение страховой премии, требуется быстрый рост производства, денежной массы и доходы, превосходящие потребности предприятий и населения. В этом случае избыточные (по сравнению с первоочередными нуждами) ресурсы будут направляться в том числе и на страхование. Однако в ближайшие несколько лет мировая и российская экономики будут находиться в целом в состоянии медленного, неустойчивого роста. Так что заметного реального роста страхового рынка в России в ближайшие несколько лет ожидать не приходится. Новые, послекризисные представления о возможностях экономического роста как в России, так и в мировой экономике в целом, заставили нас пересмотреть в худшую сторону долгосрочный прогноз развития российского страхового рынка до 2050 года. Согласно скорректированному прогнозу, к 2050 году Россия достигнет ВВП на душу населения в размере 30 тыс. долл. в год (в ценах 2009 года), что примерно соответствует сегодняшнему среднему значению ВВП на душу населения по странам ЕС. Общий сбор страховых премий в России к 2050 году вырастет более чем в семь раз, до 7,7 трлн рублей (в ценах 2009 года), против 1 трлн в 2009 году. Доля страховых премий в ВВП поднимется с нынешних 2,5% до 6%. Заключение Таким образом, страхование это особый механизм рыночной экономики, который способствует "сглаживанию" негативных экономических положений, восстанавливает полноценное функционирование юридических лиц, потерпевших неудачу из-за тех или иных причин, а также является огромным потенциальным инвестором, способным вкладывать реальный капитал в развитие отечественной индустрии. Сегодня можно констатировать, что деятельность страховщиков становится все более востребованной. Это налагает на них все большие обязательства предоставлять качественные страховые услуги, осуществлять страховые выплаты вовремя и в достаточном для возмещения вреда объёме. Сейчас страхование рассматривается как залог развития отдельных отраслей экономики, поддержание экономической стабильности в обществе, обеспечения социальной защищенности граждан. Страхование – это очень важное звено финансовой системы, которое выступает регулятором воспроизводственных процессов на макро - и микроуровне. Оно является важным инструментом обеспечения непрерывности, стабильности развития общественного производства Страхование является одним из важнейших институтов социальной и финансовой защиты отдельного человека, группы людей и всего общества в целом. Так как на уровне страховой организации формируются страховые резервы, средства которых инвестируются, страхование является важнейшим инвестиционным институтом. Сущность страхования в условиях рынка состоит в научной постановке целей и применении средств их реального достижения. На этот вопрос можно посмотреть с разных сторон. Со стороны страхователя главной целью является защита от экономических рисков, ну а цель любой коммерческой организации, каковыми являются, большинство страховщиков является получение прибыли. Участниками отношений на страховом рынке являются: страхователи, страховщики, страховые агенты, страховые брокеры. В качестве страховщика выступает государственная, акционерная или другая страховая организация, ведающая созданием и использованием фонда страхования. В качестве страхователей выступают юридические лица любой формы собственности и физические лица. Страховщики могут осуществлять страховую деятельность через посредников - страховых агентов и страховых брокеров. Страховые отношения между участниками страховых организаций оформляется договором страхования. Договор страхования является соглашением между страхователем и страховщиком, в силу которого страховщик обязуется при страховом случае произвести страховую выплату страхователю или другому лицу, в пользу которого заключен договор страхования, а страхователь обязуется уплатить страховые взносы в установленные сроки. Главной целью экономической политики в области развития страхования является формирование национальной системы, способной выполнить следующие социально-экономические функции: защита от потенциальных рисков, необходимая для эффективного функционирования экономики и являющаяся фактором ее стабильности и стимулом расширения предпринимательской деятельности. Однако, все проблемы страхования нельзя решить только на законодательном уровне, нужно решать их опосредовано через экономику. Когда в экономической сфере будут отлажены все рычаги регулирования, только тогда появятся деньги, заинтересованность вложения в страховой полис, уверенность в репутации страховщиков, их платежеспособности. Только тогда страхование станет полноценным механизмом "сглаживающим негативные последствия экономики". Список использованных источниковФедеральный закон РФ №4015 «Об организации страхового дела в Российской Федерации» // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс». – Последнее обновление 29.02.2013 Указ Президента Российской Федерации от 9.03.2004 года «О системе и структуре федеральных органов исполнительной власти» // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс». – Последнее обновление 29.02.2013 Александрова, Т.Г.; Мещерякова, О.В. Коммерческое страхование (справочник); М.: Институт новой экономики, 2012. - 254 c. Баедорф, П.; Дорш, Г.В. и др. Справочник по страхованию в промышленности; М.: Юнити, 2012. - 336 c. Баедорф, П.; Дорш, Г.В. и др. Справочник по страхованию в промышленности; М.: Юнити, 2012. - 336 c. Балабанов, И.Т.; Балабанов, А.И. Страхование; СПб: Питер, 2012. - 256 c. Гербер, Х. Математика страхования жизни; М.: Мир, 2012. - 156 c. Грищенко Н.Б. Государственное социальное страхование; М.: Профиздат, 2012. - 270 c. Журавлев, Ю.М.; Секерж, И.Г. Страхование и перестрахование; М.: страховое общество Анкил', 2012. - 185 c. Мак, Томас Математика рискового страхования; Олимп Бизнес, 2012. - 411 c. Михайлов, А.В.; Харченко, О.В. Моделирование и актуарный анализ корпоративных пенсионных программ; М.: Просвещение, 2012. - 247 c. Соловьев, А.К. Актуарное прогнозирование развития пенсионных систем; М.: Современная экономика и право, 2012. - 240 c. Уткин, Э.А. Справочник по страховому бизнесу; М.: Экмос, 2012. - 416 c. Уткин, Э.А. Справочник по страховому бизнесу; М.: Экмос, 2012. - 416 c. Шахмаметьев, А.А. Перемещение через таможенную границу товаров физическими лицами для личного пользования; ТЕИС, 2012. - 272 c. Шахов, В.В. Введение в страхование; М.: Финансы и статистика; Издание 2-е, перераб. и доп., 2012. - 288 c. Шахов, В.В. Введение в страхование: экономический аспект; М.: Финансы и статистика, 2012. - 192 c. Шахов, В.В. Введение в страхование: экономический аспект; М.: Финансы и статистика, 2012. - 192 c. Шахов, В.В. Страхование; М.: Юнити, 2012. - 311 c. Коломин, Е.В.; Шахов, В.В. Словарь страховых терминов; М.: Финансы и статистика, 2012. - 336 c. Рейтман, Л.И. Страховое дело: Учебник: М.: Банковский и биржевой научно-консультационный центр, 2012. - 524 c. 1 2 |