Дипломная работа. Электронные деньги преимущества и недостатки развития в России

Скачать 315.02 Kb. Скачать 315.02 Kb.

|

|

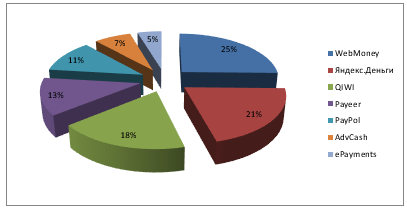

СОДЕРЖАНИЕ ВВЕДЕНИЕ 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭЛЕКТРОННЫХ ДЕНЕГ ИХ ПРЕИМУЩЕСТВ И НЕДОСТАТКОВ РАЗВИТИЯ В РОССИИ. Понятие электронных денег Структура и виды электронных денег. Функции, преимущества и недостатки электронных денег. Современное состояние и перспективы развития электронных денег в России ВВЕДЕНИЕ Тема "Электронные деньги: преимущества и недостатки развития в России" выбрана мной потому, что на протяжении последних десятилетий ничто не развивалось так стремительно, как компьютерные технологии и электронные коммуникации. В настоящее время информационные технологии и в первую очередь Интернет широко применяются в бизнесе. Прогресс в информационных технологиях сделал возможным появление современных платежных систем, использующих последние технологические достижения и позволяющих осуществлять банковские платежи, не выходя из дома, расплачиваться в магазине пластиковой карточкой и приобретать товары через Интернет. С развитием современных электронных систем связано возникновение так называемых "электронных" или "цифровых денег". Необходимо раскрыть само понятие "электронные деньги", а после рассмотреть все, что с ним связано: внедрение на рынок, перспективы развития, безопасность, и т.п. Актуальность темы заключается в новизне данного безналичного способа оплаты, его перспективности и новаторстве в рамках безналичных способов расчетов Цель выпускной квалификационной работы—рассмотреть сущность электронных денег, показать плюсы и минусы, провести сравнительный анализ электронных и бумажных денег, представить платежные системы и показать динамику и перспективы развития электронных денег в России. Для достижения цели поставлены следующие задачи: -Рассмотреть основные положения дискуссии о сущности электронных денег; -Показать отличия электронных денег от банковских карт; -Выполнить сравнительный анализ электронных и бумажных денег; -Охарактеризовать особенности российских и зарубежных систем электронных денег; -Проанализировать динамику электронных платежей; -Рассмотреть такие аспекты как: налогообложение и безопасность электронных денег, их влияние на денежную систему России, а также прогнозы развития. Объектом исследования является российский рынок электронных денег. Предмет исследования — электронные деньги и электронные платежные системы в современном мире. Правовой основой послужили документы законодательных и исполнительных органов РФ Банка России. Информационной базой являются нормативно-правовые акты Банка России, отчеты с официального сайта ПАО «Сбербанк», а также данные периодической печати. 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭЛЕКТРОННЫХ ДЕНЕГ ИХ ПРЕИМУЩЕСТВ И НЕДОСТАТКОВ РАЗВИТИЯ В РОССИИ 1.1 Понятие электронных денег В обиход уже прочно вошло сочетание "цифровые деньги". Его активно использует даже массовая пресса. Однако если разобраться, фактически за этим понятием скрываются с одной стороны, системы, построенные с использованием смарт-карт, а с другой - виртуальные платежные системы, специально предназначенные для расчетов в Сети. Иногда к цифровым деньгам ошибочно пытаются относить системы "домашнего банкинга" (home-banking), так как системы класса home-banking позволяют в более комфортных условиях осуществлять управления своим счетом тогда как цифровые деньги следует рассматривать как средство непосредственных расчетов в Интернете. Существует множество понятий электронных денег и вот несколько примеров определения электронных денег: Электронные деньги, электронная система платежей - безналичные расчеты между продавцами и покупателями, банками и их клиентами, осуществляемые посредством компьютерной сети, систем связи с применением средств кодирования информации и её автоматической обработки. По определению Банка международных расчетов-электронные деньги - это "хранимая стоимость или предоплаченные продукты, где запись об имеющихся в распоряжении потребителя средствах или стоимости хранится на устройстве, находящимся во владении потребителя". Электронные деньги могут "использоваться для осуществления платежей через POS-терминалы, прямых перечислений между двумя устройствами или через открытые компьютерные сети, такие как Интернет". Экспертами Европейского Центрального банка под электронными деньгами в широком смысле понимается "электронный запас денежной стоимости (на техническом устройстве, который может быть широко использован для осуществления платежей компаниям иным, нежели эмитент, без обязательного использования при трансакции банковских счетов, но действуя как предоплаченный инструмент на предъявителя. Таким образом, электронные деньги, с одной стороны, рассматриваются как запас денежной стоимости, которая храниться в электронном виде на некотором устройстве и может циркулировать в этом виде в платежной системе в качестве средства платежа. Этот подход к определению электронных денег как денежной стоимости, имеющей специфическую форму, связанный с некоторой технологией хранения этой стоимости (в данном случае в электронном виде), можно назвать технологическим. Понятно, что возможность мгновенно оплатить покупку не только дает миллионам пользователям Интернета удобства, но и существенно увеличивает оборот торговли потому что клиент, как правило, не желает тратить свое время даром и скорее откажется от покупки, чем потеряет достаточно много времени. Существует 2 вида электронных денег: 1. Эмитированные в электронном виде платежные сертификаты, или чеки. Эти сертификаты имеют определенный номинал, хранятся в зашифрованном виде, и подписаны электронной подписью эмитента. При расчетах сертификаты передаются от одного участника системы другому, при этом сама передача может идти вне рамок платежной системы эмитента. 2. Записи на расчетном счету участника системы. Расчеты производятся путем списания определенного количества платежных единиц с одного счета, и занесения их на другой счет внутри платежной системы эмитента электронных денег. Второй вид представляет собой достаточно точный аналог безналичных средств. История развития электронных денег предопределила появление и функционирование сегодня различных их видов: По способу хранения электронных денег: —электронные деньги на аппаратной основе. Электронные деньги хранятся на чипе, носителем которого является пластиковая карта ("электронный кошелек"); —электронные деньги на программной основе. Электронные деньги хранятся на жестком диске компьютера и их передача осуществляется с помощью программного обеспечения через телекоммуникационные сети ("цифровые деньги"). В современных денежных системах электронные деньги представляют собой неразменные деньги, имеют кредитную основу, выполняют функции средства платежа, обращения, накопления, обладают гарантированностью. Основой выпуска в обращение электронных денег являются наличные и безналичные деньги. Электронные деньги выступают как денежные обязательства эмитента при обслуживании безналичного оборота. Электронным деньгам свойственно внутреннее противоречие: с одной стороны они являются средством платежа, с другой обязательством эмитента, которое должно быть выполнено в традиционных неэлектронных деньгах. Основные характеристики электронных денег: -Денежная стоимость фиксируется на электронном устройстве; -Они могут использоваться для разнообразных платежей; -Платеж при этом является окончательным. В отличие от обычных безналичных денег, электронные деньги существуют только в рамках платежной системы эмитента, и не могут быть переведены в другие системы в неизменном виде. Это ограничение существенно упрощает создание и поддержку систем электронных денег, что приводит к очень большому снижению стоимости транзакций, так как все транзакции происходят внутри системы. Подобно тому, как банки являются кровеносной системой экономики любого государства, электронные платежные системы выступают кровеносной системой и электронной коммерции это и есть основные, но не единственные направления их использования. Каждая электронная платежная система эмитирует свои собственные электронные деньги, которые могут соответствовать разным реальным валютам. Разные электронные платежные системы имеют разный уровень развития, разный функционал, разную сеть охвата, разное предназначение. Как правило, электронные деньги одной платежной системы можно обменять на валюту другой, но не всегда, кроме того, такая операция потребует определенной комиссии. Электронные платежные системы зарабатывают на комиссиях, которые взимаются за все операции с их валютой. Как правило, электронные платежные системы эмитируют ровно столько электронных денег, сколько в них есть потребность, то есть, в том объеме, в котором пользователи системы вносят свои реальные деньги для покупки электронной валюты. Выпуск электронных денег обычно регулируется законодательными нормами, поэтому электронные платежные системы, которые зарегистрированы и ведут свою деятельность на территории конкретной страны, должны придерживаться этих норм. Электронных платежных систем – множество, однако при выборе обычно руководствуются двумя правилами: популярность (распространенность) и надежность (степень защиты). Выбирать необходимо наиболее известные платёжные системы, так как именно их валюту поддерживает большинство интернет – магазинов и сайтов. Вот примеры известных платежных систем: Webmoney Transfer - наиболее распространенная и надежная российская электронная платежная система для ведения финансовых операций в реальном времени, созданная для пользователей русскоязычной части Всемирной сети. Это безусловный лидер среди платежных систем не только России, но и других стран СНГ, также имеет определенное хождение по всему миру. Юридически WebMoney Transfer не является платежной системой, поскольку эмитирует не электронные деньги, а т.н. титульные знаки, посредством которых осуществляется передача денежных прав требований. Компания была создана в 1998 году и на сегодняшний день в системе WebMoney насчитывается более 25 миллионов участников. Пользователем системы может стать любой человек. Средством расчета в системе служат титульные знаки под названием WebMoney, или сокращенно WM. Все WM хранятся в так называемых электронных кошельках. Всего система использует около десятка электронных валют (в том числе специальные кредитные валюты), среди которых эквиваленты валют стран СНГ, мировых валют доллара и евро, а также золота. Наиболее распространены кошельки трёх типов: WMR-рублёвые кошельки; WMZ-долларовые кошельки; WME-кошельки для хранения евро. Для использования системы служит специальная программа WebMoney Keeper, которую можно бесплатно скачать с сайта системы при регистрации. Уровень защиты совершаемых операций очень высокий, поэтому Вы можете быть уверены, что Ваши деньги никуда не исчезнут и все переводы дойдут по назначению. При переводе денег взимается небольшая комиссия (0.8% от суммы перевода) в пользу системы. Платежная система WebMoney Transfer позволяет: - осуществлять финансовые операции и оплачивать товары (услуги) в сети Интернет; - оплачивать услуги мобильных операторов, провайдеров Интернета и телевидения, оплачивать подписку на средства массовой информации; - производить обмен титульных знаков WebMoney на другие электронные валюты по выгодному курсу; - производить расчеты по электронной почте, использовать мобильный телефон в качестве кошелька; - владельцам интернет-магазинов принимать оплату за товары на своем сайте. Яндекс Деньги – вторая по популярности универсальная платежная система в русскоязычном Интернете. В середине 2002 года компания Paycash заключила соглашение с самой крупной поисковой системой России Яндекс о запуске проекта Яндекс Деньги. Основные возможности платежной системы Яндекс Деньги: - оплачивать услуги (доступ в Интернет, сотовая связь, хостинг, квартира и проч.); -принимать платежи на своем сайте более чем 20 способами; -электронные переводы между счетами пользователей; -покупать, продавать и обменивать электронные валюты; - переводить денежные средства на кредитную или дебетовую карту. Комиссия при осуществлении транзакций составляет 0,5% при каждой операции платежа. При выводе денежных средств на банковский счет или другим способом система Яндекс Деньги удерживает 3% суммы выводимых средств, кроме того, дополнительный процент взимается непосредственно трансфер-агентом (банк, почта и др.). PayPal – самая популярная система электронных денег в мире. Более 110 миллионов пользователей по всему миру доверяют PayPal и пользуются ее услугами в тысячах интернет-магазинов. Первостепенное значение в выборе PayPal имеет ее глобальность. С помощью данной платежной системы можно совершать шопинг в интернет-магазинах США или Китая, будучи при этом жителем России, Белоруссии или другой страны СНГ. Благодаря оперативности действия, средства будут переведены в считанные секунды. Регистрация в системе абсолютно бесплатна, а время, которое потребуется на то, чтобы стать пользователем PayPal, минимальное. Учетная запись, открытая в системе PayPal, обеспечивает удобное перечисление денежных средств из различных финансовых источников для самых различных категорий получателей (например, интернет-магазин ) без раскрытия вашей финансовой информации. Электронная платежная система PayPal дает возможность привязать к своему аккаунту банковскую карту или банковский счет и в любое время пополнить его, перевести деньги на другие счета, расплатиться за покупки, обменять валюту. При этом обмен валют производится автоматически: если счет отправителя открыт в иной валюте, чем счет получателя платежа, то система конвертирует данный платеж в нужную валюту. Данная платежная система работает с картами Visa, MasterCard и American Express, а с недавнего времени и с Maestro. Для операций с электронными деньгами, как правило, используется электронный Кошелек, который можно рассматривать как аналог обычного кошелька, или как аналог банковского счета. С точки зрения владельца средств, электронный кошелек обычно представляет собой уникальный идентификатор, а также один или несколько интерфейсов взаимодействия с системой, позволяющих контролировать средства и осуществлять платежи. Иногда для работы с электронными деньгами требуется установка на компьютер пользователя специального программного обеспечения. Чтобы стать участником электронной платежной системы нужно зарегистрироваться в ней, и открыть один или несколько электронных кошельков, в зависимости от необходимости. Электронные деньги надежно защищены уникальными реквизитами, которые используются для каждой сделки. Подделать реквизиты нельзя, что гарантирует сохранность виртуального кошелька. Пароль от электронного кошелька должен быть сложным. И хранить его надо либо в зашифрованном виде на компьютере, либо на каком-нибудь нецифровом носителе. Также важно соблюдать правила компьютерной безопасности: в первую очередь – установить хороший антивирус. Нужно пользоваться услугами только проверенных интернет-магазинов. Если магазин упоминается на сайте выбранной платежной системы, то в нем можно быть уверенным. Если на электронную почту приходит письмо о том, что счет заблокирован, никогда нельзя переходить по предлагаемой ссылке. Пополнить счет электронного кошелька можно следующими способами: - наличными деньгами через терминал или банкомат, имеющими в меню раздел данной платежной системы; - перевести с банковской карты; - со счета мобильного телефона; - в офисе компании – партнера. При пополнении счета обычно взимается комиссия. Размер ее зависит от выбранного способа пополнения. Вывод средств также может быть осуществлен различными способами: - получение наличных в кассе оператора системы или в пункте выдачи наличных средств; - почтовый перевод на имя, указанное владельцем электронного кошелька; - банковский перевод на указанный счет; - пополнение счета кредитной карты; - конвертация в электронные деньги других систем. Обычно за вывод средств берется определенная комиссия. Существуют также лимиты на размер выводимых сумм. На сайте электронной платежной системы можно заказать "фирменную" банковскую карту, например карту Яндекс Деньги или Webmoney и использовать эти карты для оплаты в магазинах, снятия наличных в банкомате и других операций. Следует отметить, что золотой запас государства не поддерживает ни одной системы электронных денег. Всю ответственность за те или иные электронные деньги, несет конкретная система, в которой они используются. Самое важное преимущество использования электронных переводов в том, что практически все финансовые операции производятся виртуально, минуя операции с наличными деньгами. Покупаете вы товар в интернет-магазине, или наоборот продаете, удобнее всего использовать именно такой способ оплаты покупок в интернете. Мобильность - еще один плюс. В любом месте, и в любое удобное вам время, вы сможете выполнить ту или иную операцию со своего электронного кошелька. Для этого достаточно иметь мобильный телефон, компьютер или другое устройство, подключенное к интернету. Другим преимуществом электронных денег является скорость переводов между кошельками, практически за секунды они поступают с одного кошелька на другой. Кроме экономии времени, есть и еще один аргумент в пользу электронных денег - низкие комиссии за операции перечисления денег, а иногда и вовсе их отсутствие. Простота использования также важный аргумент в пользу электронных денег. Любой человек, даже не обладающий специальными знаниями или опытом, может стать владельцем электронного кошелька, т.к. его создание не вызывает никаких затруднений, а работа со счетом предельно упрощена. Портативность еще одно преимущество. Электронные деньги не нуждаются в упаковывании, перевозке, охране и организации специальных хранилищ. Самое главное – надежно хранить свои данные для входа в электронную платежную систему. Анонимность еще один немаловажный плюс, так как далеко не всем нравится, когда у посторонних есть возможность заглядывать в его кошелек. Наряду с преимуществами имеются и недостатки: 1. Основной недостаток состоит в том, что эмиссия электронных денег гарантируется исключительно эмитентом, государство не дает никаких гарантий сохранения их платежеспособности. 2. Электронные деньги существуют только в рамках той системы, в рамках которой они эмитированы. Кроме того, электронные деньги не являются общепринятым платежным средством, обязательным к приему. 3. Перевод средств из одной системы электронных денег в другую может быть достаточно неудобной и дорогостоящей операцией, подобный перевод обходится существенно дороже, чем перевод внутри системы. 4. На остаток электронных денежных средств не начисляются проценты, а также не выплачивается любое иное вознаграждение клиенту за их использование. 5. Оператор не вправе предоставлять клиенту средства для увеличения остатка электронных денег. Таким образом, исключается кредитование посредством электронных денег. 6. Работа с электронными деньгами требует некоторых знаний и опыта. 7. Если доступ к кошельку получили посторонние и деньги исчезли, обращаться будет некуда. В настоящее время электронные деньги рассматриваются как потенциальный заменитель наличности для микроплатежей. Однако по своим качествам электронные деньги способны частично заменить или полностью вытеснить при расчётах наличные деньги. Искусственное ограничение суммы, которая может сберегаться в электронном кошельке, вызвано неуверенностью регуляторов в надёжности и безопасности использования такого платёжного инструмента. 1.4 Современное состояние и перспективы развития электронных денег в России. Как уже было упомянуто выше, рынок электронных денег в России ещё находится на стадии развития. В отличие от зарубежных стран, в России этот рынок начал своё функционирование гораздо позже. В момент, когда в стране появились такие негосударственные платежные системы, как WebMoney, Яндекс.Деньги, «Единый кошелек», Рапида, Кредит пилот и др., российский потребитель уже обладал некоторыми представлениями об электронных деньгах. Перечисленные платежные системы начали стремительно развиваться наряду с электронными денежными системами. На сегодняшний день лидерами российского рынка электронных денег являются WebMoney и Яндекс.Деньги, совокупная доля которых составляет около 46%. На рисунке 1 представлена диаграмма, характеризующая рейтинг платежных систем в России за первый квартал 2020г. Как видно, самым известным и часто используемым сервером среди пользователей является WebMoney, доля которого на рынке электронных денег составляет около 25%. Порядка 21% жителей крупных городов с начала 2020г. хотя бы раз осуществляли платежи через Яндекс.Деньги, через Qiwi-кошелек – 18%, Payeer – 13%, PayPol – 11%, AdvCash – 7%, ePayments – 5%. Несмотря на это, среди подростков всё ещё популярными остаются Яндекс.Деньги и Qiwi-кошелек, а пользователи в возрасте от 46 до 55 лет чаще всего выбирают именно WebMoney.  Рисунок 1. Рейтинг платежных систем в России за 1кв. 2020г. Согласно данным исследования Mediascope, такой способ оплаты в интернете, как электронные деньги, с каждым годом набирает всё большую популярность. Так, согласно проведенным исследованиям, в 2019году им пользуются уже около 75% опрошенных. Аудитория сервисов электронных денег стремительно растет и в 2019г. по сравнению с предыдущим годом, их доля выросла на 31,5%. Подобный рост рынка электронных денег в России является следствием влияния таких факторов, как расширение возможностей использования электронных денег (улучшение функциональности мобильных версий, расширение списка услуг и т.д.), а также растущее доверие населения к средствам безналичной оплаты. Но, не смотря на все преимущества электронных денег и электронных платежных систем, существует немало нерешенных проблем и вопросов, связанных, прежде всего, со сбором налогов, обеспечением эмиссии, обращением электронных денег. Прямое следствие правовой неурегулированности сферы эмиссии электронных денег – это незащищенность пользователя (возможность востребования размещенных в платежных системах средств, соблюдение конфиденциальности предоставленных личных данных, получение компенсации в случае программных сбоев и др.). Кроме этого, одной из проблем развития рынка электронных денег в России является мошенничество. Данную проблему можно решить путем разработки специального законодательства, стандартов, регулирующих деятельность в сфере электронных денег, тем самым обеспечив безопасность и конфиденциальность осуществления расчетов. Необходимо также отметить, что в России правовые проблемы касаемо безопасности использования электронной наличности (в т.ч. криптозащита электронных денег) не до конца решены, рынок средств защиты информации слабо развит, а их импорт не представляется возможным. Проблемы развития рынка электронных денег в России вызваны как внешними (например, запрет на экспорт определенных технологий в нашу страну), так и внутренними факторами (лицензирование импорта или отсутствие одновременно надежных, удобных и адаптируемых систем отечественной разработки). Однако несмотря на все проблемы и недостатки, которые были перечислены, можно с уверенностью сказать, что с ростом технологий и развитием человечества, платежи через интернет будут развиваться и дальше. Практически все проводимые в данной отрасли исследования свидетельствуют о том, что популярность электронных денег в стране с каждым годом растет, а аудитория стремительно увеличивается. Большинство платежных систем в России находятся лишь на начальной стадии внедрения, однако их разработчики уже вступили в жесткую конкурентную борьбу. И надо отметить, что необходимо уделить большее внимание правовой базе, которая смогла бы в должной мере регулировать сферу электронных денег и электронных платежных систем. Это в свою очередь, приведет к стремительному росту и расширению сферы использования электронной наличности. По мнению аналитиков, в скором времени электронные средства расчетов полностью вытеснят с рынка наличные деньги, поскольку они представляют более удобный способ оплаты товаров и услуг. Онлайновая оплата счетов достигнет значительных объемов, поскольку большинство пользователей начнет использовать или увеличит использование этой платежной опции, вместе с этим значительно сократится использование «бумажных» платежей. В заключение можно отметить, что на современном этапе в России всё большую популярность набирает тенденция широкого использования электронных денег в качестве платежного инструмента, число их пользователей стремительно растет. На фоне постоянного совершенствования информационных и финансовых технологий, развития телекоммуникационной структуры и роста объемов электронной коммерции, формируются новые, действительно надежные, эффективные и малорискованные системы электронных денег. Однако необходимо также упомянуть, что несмотря на это, немалая часть населения всё же предпочитает пользоваться наличностью, не доверяя электронным платежным системам, тем самым защищая себя от различного рода рисков. Можно предположить, что как бы не развивались сервисы электронных денег, всё население России никогда не сможет полностью перейти на электронную наличность, и прежде всего, не будет делать этого из соображений безопасности и сохранности собственных денежных средств. 2 АНАЛИЗ ЭЛЕКТРОННЫХ ПЛАТЕЖЕЙ ПАО «СБЕРБАНК РОССИИ» 2.1 Организационная—экономическая характеристика ПАО «СБЕРБАНК РОССИИ» ПАО "Сбербанк России" - крупнейший банк в России и СНГ с самой широкой сетью подразделений, предоставляющий весь спектр инвестиционно-банковских услуг. Его активы составляют четверть банковской системы страны. Банк создан с целью привлечения временно свободных денежных средств населения и предприятий и их эффективного размещения на условиях возвратности, платности, прочности в интересах вкладчиков банка и развития хозяйства. По форме организации Банк представляет собой акционерное кредитное учреждение, осуществляющее деятельность на основе Устава. Поскольку учредителем банка выступает Центральный Банк России, ему принадлежит часть собственности ПАО «Сбербанк России» - контрольный пакет акций, другая часть – акционерам, которыми являются банки, учреждения, организации, совместные предприятия, а также отдельные работники и коллективы учреждений системы Сберегательного банка России, Российского республиканского управления инкассации Центрального банка России. Основным структурным элементом системы ПАО «Сбербанк России» выступают отделения. Они могут иметь операционные отделы, филиалы, обслуживающие клиентов, а также создавать агенства по согласованию с другими организациями. Кроме того, Сберегательный банк России вправе создавать дочерние учреждения с правом юридического лица, собственным капиталом и контрольным пакетом акций, принадлежащих банку как на территории РФ, других государств СНГ, так и за границей. Возглавляются отделения ПАО «Сбербанк России» управляющими, назначенными председателями банков. Все учреждения системы ПАО «Сбербанк России» осуществляют свою деятельность в соответствии с Положением о соответствующих подразделениях, где определяются ответственность, выполняемые функции и т. д. Согласно Генеральной лицензии на осуществление банковских операций № 1481, ПАО «Сбербанк России» предоставляется право на осуществление следующих банковских операций со средствами в рублях и иностранной валюте: 1. Привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определённый срок); 2. Размещение привлеченных во вклады (до востребования и на определённый срок) денежных средств физических и юридических лиц от своего имени и за свой счет; 3. Открытие и ведение счетов физических и юридических лиц; 4. Осуществление переводов денежных средств по поручению физических и юридических лиц по их банковским счетам; 5. Инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; 6. Купля – продажа иностранной валюты; 7. Выдача банковских гарантий; 8. Осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств; Средства для осуществления этой деятельности привлекаются Банком из следующих источников: средства акционеров, вклады частных клиентов, средства юридических лиц; другие источники, в том числе заимствования на международных финансовых рынках. ПАО «Сбербанк России» имеет право осуществлять профессиональную деятельность на рынке ценных бумаг в соответствии с законодательством РФ. Все банковские операции и другие сделки осуществляются в рублях и в иностранной валюте в соответствии с установленными Банком России нормами и правилами. 2.2 СОСТАВ И СТРУКТУРА ЭЛЕКТРОННЫХ ПЕРЕВОДОВ И ПЛАТЕЖЕЙ В ПАО «СБЕРБАНК РОССИИ» Сбербанк осуществляет внутрироссийские и международные переводы. Держатели карт Сбербанка могут проводить списания в рублях дистанционно посредством интернет-банкинга или Мобильного банка. Отправить деньги на счет зарубежного банка позволяют три системы:    Переводы в пользу клиентов Сбербанка проходят мгновенно, остальные занимают, в среднем, 5-10 минут. При проведении операции в отделении банка с клиента будет востребована комиссия в размере 1.5% от суммы, но не менее 30 рублей. Переводы на карты других банков нельзя осуществить через отделение банка. Для их совершения нужно использовать бесконтактные возможности.   Переводы в другой банк можно осуществлять в рублях или в валюте. В том случае, если счёт, на который перечисляются средства, открыт в иностранной финансовой организации, то можно воспользоваться международными системами для проведения операции. Рублёвые переводы в российские банки выгоднее всего совершать в сервисе Сбербанк Онлайн. Возможности перечисления денег в валюте (особенно если это не евро и не доллары США) необходимо уточнять для каждого отделения банка. В сфере проведения платежей населения можно проводить оплату: —услуг более 90 тысяч компаний; квитанций ЖКХ; услуг операторов связи; штрафов и налогов; услуг интернет-провайдеров; кредитов Сбербанка и сторонних банков; благотворительных взносов. Интернет-банкинг дает возможность подключать услугу автоплатёж и совершать списания в удобное время автоматически. 2.3 АНАЛИЗ ПЛАТЕЖЕЙ И ПЕРЕВОДОВ ПАО «СБЕРБАНК РОССИИ» ЗА 2018 И 2020 годы Доля платежей и переводов, совершаемых в цифровых каналах Сбербанка, достигла 81%. Общее количество платежей и переводов в первом полугодии 2018-го составило 3,5 млрд штук, за год их количество увеличилось на 28%. Объем P2P-переводов (person-to-person) Сбербанка в первом полугодии 2018-го составил 7,9 трлн рублей, увеличившись на 43% по сравнению с аналогичным периодом прошлого года. За полгода клиенты Сбербанка совершили более 1,4 млрд переводов — это на 67% больше, чем годом ранее. Самым популярным способом совершения переводов P2P является «Сбербанк Онлайн» и его приложение (76%). За первое полугодие 2018 года клиенты совершили через каналы Сбербанка платежей (ЖКХ, телекоммуникационные услуги и бюджетные платежи) на сумму более 1,2 трлн рублей. За год этот показатель увеличился на 16%. Чаще всего такие платежи клиенты банка совершают самостоятельно в цифровых каналах (57%). |