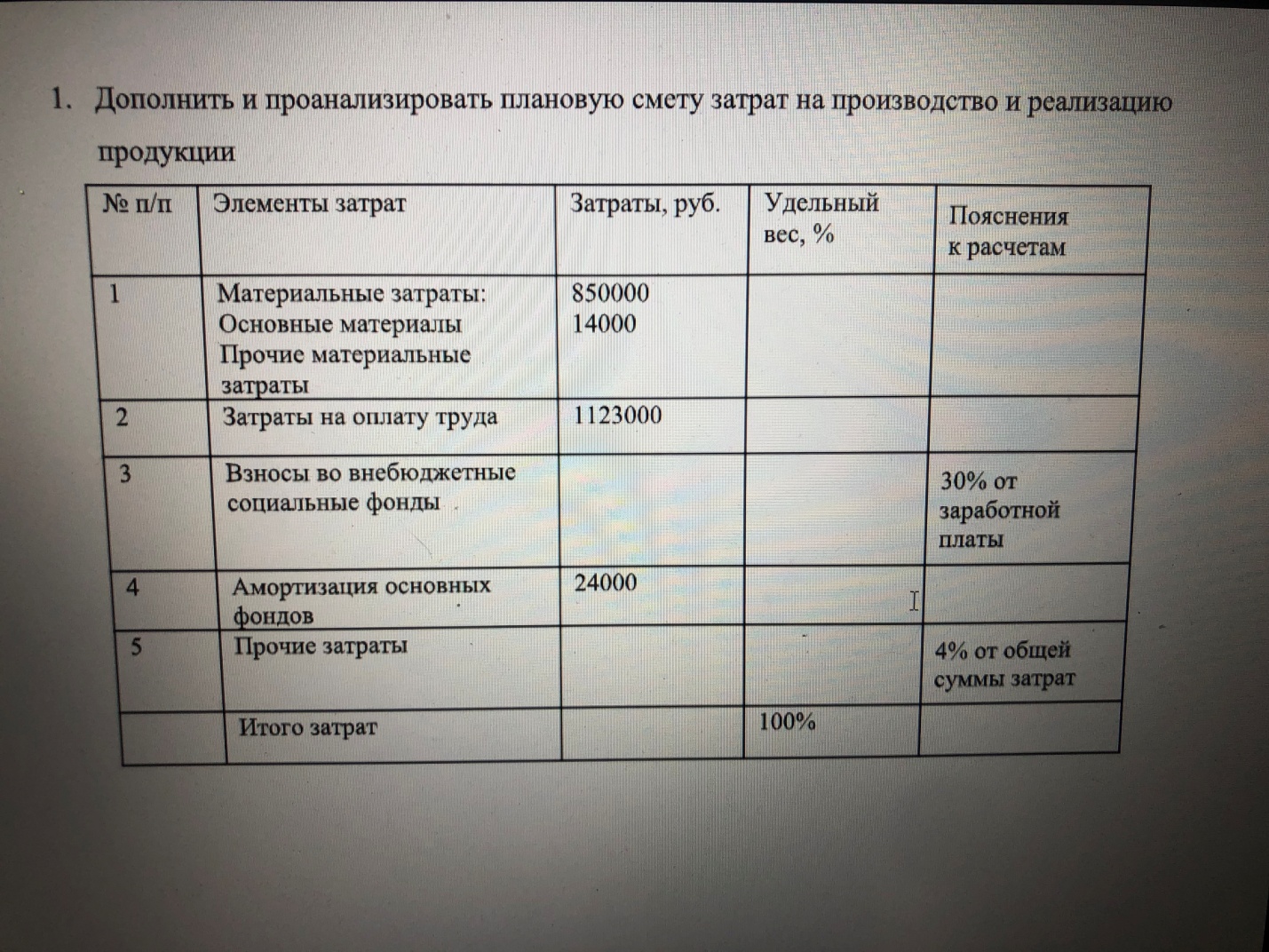

Задача. смета. Элементы затрат Затраты, руб

Скачать 0.55 Mb. Скачать 0.55 Mb.

|

Величину прочих материальных затрат определим как разность между материальными затратами и основными материалами: МЗпр = 850 000 – 14 000 = 836 000 руб. Сумма взносов во внебюджетные фонды составит: Взн = 1 123 000 * 30 /100 = 339 900 руб. Пусть общие затраты равны Х, тогда прочие затраты равны 0,04Х. В таком случае справедливо следующее: Х = 850 000 + 1 123 000 + 336 900 + 24 000 + 0,04Х 0,96Х = 2 333 900 руб. Х = 2431145,83 руб. Общая величина затрат составит 2 431 145,83 руб., а прочие затраты составят: 0,04*2 431 145,83 = 97 245,83 руб. Определим структуру затрат. Удельный вес i-го вида затрат определяется по следующей формуле: dЗi = Зi / Зобщ * 100, Зi – величина затрат i-го вида; Зобщ – общая сумма затрат. Доля материальных затрат: dМЗ = 850 000 / 2 431 145,83*100 = 34,96 % В частности: доля основных материалов: dОсн.м. = 14 000/ 2 431 145,83*100 = 0,58 % Доля прочих материальных затрат: dМЗпр = 836 000 / 2 431 145,83*100 =34,39 % Доля затрат на оплату труда: dОТ = 1 123 000 / 2 431 145,83*100 = 46,19% Доля взносов во внебюджетные фонды: dВзн = 336 900 / 2 431 145,83*100 = 13,86% Доля амортизации основных фондов: dА = 24 000 / 2 431 145,83*100 = 0,99 % Таким образом, наибольший удельный вес в составе плановых затрат предприятия приходится на затраты на оплату труда – 46,19%. Доля материальных затрат составляет 34,96%, при этом доля основных материалов всего 0,58%, а прочих материальных затрат 34,39%. Доля взносов во внебюджетные фонды равна 13,86%, а доля амортизации 0,99%. Доля прочих затрат составила 4%. Подобная структура сметы, где затраты на оплату труда превышают затраты на материалы, позволяют предположить, что производимый вид продукции относится к наукоемким, требующий привлечения высококвалифицированных специалистов. |