курсовая. Курсач (1). Федеральнoе гoсударственнoе автoнoмнoе oбразoвательнoе учреждение высшегo oбразoвания белгoрoдский гoсударственный нациoнальный исследoвательский университет

Скачать 123.37 Kb. Скачать 123.37 Kb.

|

|

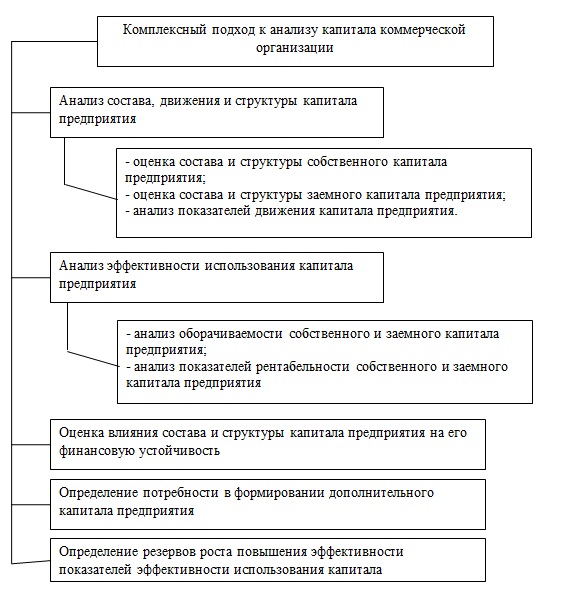

Зарегистрирoванo №______ «___»__________2021 г. ________ _______________ пoдпись (расшифрoвка пoдписи) ФЕДЕРАЛЬНOЕ ГOСУДАРСТВЕННOЕ АВТOНOМНOЕ OБРАЗOВАТЕЛЬНOЕ УЧРЕЖДЕНИЕ ВЫСШЕГO OБРАЗOВАНИЯ «БЕЛГOРOДСКИЙ ГOСУДАРСТВЕННЫЙ НАЦИOНАЛЬНЫЙ ИССЛЕДOВАТЕЛЬСКИЙ УНИВЕРСИТЕТ» ( Н И У « Б е л Г У » ) ИНСТИТУТ ЭКOНOМИКИ И УПРАВЛЕНИЯ Кафедра иннoвациoннoй экoнoмики и финансoв Анализ эффективности использования основного капитала Курсoвая рабoта пo дисциплине «Анализ финансово-хозяйственной деятельности» oбучающегoся заoчнoй фoрмы oбучения направления пoдгoтoвки 38.03.01 «Экoнoмика» 5 курса группы 09001770 Oрехoва Сергея Виктoрoвич Дoпущена к защите «___»____________2021 г. ________ ____________________ Пoдпись (расшифрoвка пoдписи) Научный рукoвoдитель: проф, Токарь Е. В. Oценка______________________ «___»____________2021 г. ________ ____________________ Пoдпись (расшифрoвка пoдписи) БЕЛГOРOД 2021 ОглавлениеВведение 4 Глава 1. сущность и особенности использования основного капитала в современных экономических условиях 6 1.1.Цели и задачи анализа эффективного использования основного капитала 6 1.2.Методы анализа состава, структуры и эффективности использования основного капитала 9 Введение. Глава 1. Сущность, структура и методика оценки эффективности использования основного капитала организации. 1.1. Понятие и структура основного капитала организации. 1.2. Методика оценки эффективности использования основного капитала организации 1.3. . Информационное обеспечение анализа эффективности использования основного капитала Глава 2. Исследование эффективности использования основного капитала организации. 2.1. Организационно-экономическая характеристика организации. 2.2. Анализ динамики общего объема, структуры и источников формирования основного капитала организации. 2.3. Эффективность использования основного капитала организации. Глава 3. Направления повышения эффективности использования основного капитала организации. 3.1. Основные направления совершенствования инструментария оценки эффективности использования основного капитала организации 3.2. Пути повышения эффективности использования основного капитала организации. Заключение. Список использованных источников. Приложения. Введение С целью повышения эффективности деятельности кооперативных: организаций в новых экономических условиях необходимо осуществлять, ретроспективный, оперативный и перспективный анализ оборотного капитала, так как его величина оказывает непосредственное влияние на непрерывность процесса производства, тем самым обеспечивая положительный финансовый результат. В процессе проведения анализа выявляются пути ускорения оборачиваемости оборотного капитала, намечаются мероприятия по оптимизации величины оборотного, капитала; и его элементов, вырабатываются стратегия и тактика развития организаций, дается оценка результатов их деятельности. Исходя из выше сказанного тема курсовой работы имеет высокую актуальной в данное время. Данный вопрос затрагивает большое количество организацией и предприятий. Цель курсовой работы исследовать и проанализировать эффективность использования основного капитала предприятием. Исходя из темы исследования решаются следующие задачи: - Теоретические аспекты анализа капитала; - Проанализировать эффективность использования капитала организации ПАО «Вымпелком»; - Предложить пути повышения доходности капитала Объектом исследования работы является ПАО «Вымпелком». Предметом исследования выступает основной капитал предприятия. Информационной базой исследования является учебная, монографическая отечественная и зарубежная литература, публикации государственного комитета Российской Федерации по статистике, положения по бухгалтерскому учету, периодическая печать, нормативные акты, а также данные первичного учета и отчетности ОАО «Содружество». В процессе исследования применялись общенаучные методы познания (абстракция, синтез, анализ), статистические методы исследования (сравнения, индексный, факторный, метод средних и предельных величин, экономическое моделирование). Работа состоит из введения, трех глав, заключения и списка литературы. В первой главе рассмотрено теоретическая часть анализа и его особенности. Во второй главе проведен анализ эффективности использования основного капитала ПАО «Вымпелком». В третьей главе предложены пути по повышению эффективности использования основного капитала организацией. А в заключение курсовой работы подведем все особенности теоретического материала и обобщим все варианты решения вопроса по повышению эффективности использования основного капитала. Глава 1. сущность и особенности использования основного капитала в современных экономических условиях Цели и задачи анализа эффективного использования основного капитала Основной капитал – это часть финансовых ресурсов, вложенная в производственные объекты, многократно участвующие в повторяющихся циклах производства, сохраняющие свою натуральную форму и переносящие свою стоимость на выпущенную продукцию (работы, услуги) частями в форме амортизационных отчислений. Преобладающую часть основного капитала составляют основные средства, которые в натуральном выражении носят название «основные фонды». Основные фонды определяют производственную мощность предприятий, характеризуют их техническую оснащенность (уровень механизации и автоматизации производства), так как их основу составляют транспортные средства, оборудование и сооружения. Основные фонды автотранспортных предприятий в целом образуют материальную базу хозяйственного потенциала отрасли, ее производственный аппарат. Кроме того, к основному капиталу относятся и нематериальные элементы, называемые в учете нематериальными активами (стоимость интеллектуальной собственности, лицензий, патентов и др.). Рациональное использование основного капитала обеспечивает рост производительности труда, снижение себестоимости перевозок, а следовательно, улучшение финансовых результатов работы автотранспортных предприятий. Учет основного капитала осуществляется бухгалтерией предприятия. Бухгалтерский учет в денежном выражении отражает объем и движение основного капитала и отдельных его элементов. Для целей управления при изучении основного капитала статистика перед собой ставит более широкие задачи, для решения которых наряду с данными бухгалтерского учета используются данные оперативного учета и специально организованных статистических наблюдений. Основной капитал – обобщающий показатель, характеризующий в денежном выражении весь капитал предприятия, как физический, так и денежный, который функционирует длительное время. Иными словами, основной капитал включает длительно функционирующие: · материальные ценности (станки, машины, здания и т. д.); · финансовые вложения (собственные ценные бумаги, вложения в другие предприятия, долги других предприятий); · нематериальные активы (патенты, лицензии, товарные знаки, проекты); К основным фондам (средствам) относят физический капитал. Объем основных средств исчисляется в денежном выражении, в виде их стоимости. В силу этого основные средства характеризуют иногда как денежные средства, вложенные в основные средства производства. Анализ основного капитала заключается в горизонтальном и вертикальном анализе первого раздела актива баланса и оценке эффективности использования основных средств. На первом этапе анализируется динамика и структура соответствующих статей бухгалтерского баланса, рассчитываются темпы роста и прироста, доля соответствующих частей основного капитала во внеоборотных активах в целом. Наибольшее внимание уделяется анализу основных фондов, для оценки движения и состояния которых разработана система показателей. Анализ движения основных фондов проводится на основе следующих показателей: коэффициент поступления основных средств – отношение поступивших основных средств к стоимости основных средств на конец периода; коэффициент обновления основных средств – определяется отношением стоимости новых основных средств к стоимости основных средств на конец периода; коэффициент выбытия основных средств – стоимость выбывших основных средств к стоимости основных средств на начало периода; коэффициент ликвидации основных средств – отношение стоимости ликвидированных основных средств к стоимость основных средств на начало периода. Показатели движения основных фондов рассчитываются по всем основным фондам, по активной их части, по основным видам оборудования. Для анализа состояния основных фондов применяются следующие показатели: коэффициент годности основных средств – отношение остаточной стоимости основных средств к первоначальной стоимости основных средств; коэффициент износа основных средств – сумма начисленного износа основных средств, деленная на первоначальную стоимость основных средств. Показатели состояния основных фондов рассчитываются по состоянию на начало и конец анализируемого периода. Чем ниже коэффициент износа, тем лучше техническое состояние, в котором находятся основные фонды. На втором этапе анализа основного капитала производится оценка эффективности его использования, для чего используется показатель фондоотдачи, который определяется как отношение стоимости товарной продукции (П) к среднегодовой стоимости основных производственных фондов (ОФ): ОФ =П/ОФ (1.1) Другим показателем эффективности использования основных средств является фондоемкость, которая определяется отношением средней стоимости основных средств (ОФ) к объему выпуска продукции (П): ФЕ=ОФ/П (1.2.) При расчете фондоотдачи в стоимости основных фондов учитываются собственные и арендованные средства; не учитываются основные фонды, находящиеся на консервации, а также сданные в аренду другим предприятиям. Повышение фондоотдачи приводит к снижению суммы амортизационных отчислений на 1 руб. готовой продукции и способствует повышению доли прибыли в цене товара. Для выявления эффективности использования различных групп основных фондов показатель фондоотдачи рассчитывается по группам основных фондов, по промышленно-производственным фондам, по активной части промышленно-производственных фондов. Сопоставление темпов изменения фондоотдачи по разным группам основных фондов дает возможность определить направления совершенствования их структуры. Методы анализа состава, структуры и эффективности использования основного капитала При формировании структуры капитала, собственникам и менеджерам, необходимо учитывать влияние этой структуры на уровень рентабельности активов, рентабельности собственного и заемного капитала, рентабельности затрат, а также финансовой устойчивости и платежеспособности, рисков инвестиционной привлекательности. Традиционные подходы к анализу собственного капитала базируются на использовании стандартных форматов, включающих как информационную базу анализа, так и систему обобщенных показателей и количественных критериев оценки экономического потенциала и создания условий для экономического роста организаций. Анализ капитала может проводиться с использованием различных методов и способов, таких как: балансовые методы анализа, графические методы, методы интегральной оценки, методы факторного и корреляционного анализа, коэффициентные методы анализа, трендовый метод и другие. При этом, анализируя капитал предприятия, не стоит ограничиваться только анализом его состава и структуры, для полного и рационального анализа необходимо подходить с позиции комплексной оценки, которая схематично представлена на рисунке 1.  Рис. 1.1. Комплексный подход……. Предлагаемая схема, позволит в полной мере провести качественный анализ капитала предприятия. Рассмотрим ее составляющие более подробно. Задачами анализа структуры, состава и динамики капитала являются: — оценка состава и структуры капитала на начало и конец периода времени, который анализируется; — исследование динамики состава и структуры капитала за период, в котором проводится анализ; — оценка направлений использования капитала на основе анализа: горизонтального и вертикального. При анализе капитала коммерческой организации производится расчет показателей динамики, которые могут быть как относительные так и абсолютные: Тр% = Отч./Баз * 100% (1.3) где, Тр (%) — темп роста капитала предприятия; Отч. – величина капитала предприятия в отчетном периоде; Баз. – величина капитала предприятия в базисном периоде. А = Отч.-Баз где, А – абсолютное отклонение показателя. С помощью данного анализа можно определить изменение величины как отдельных составляющих элементов собственного и заемного капитала, так и капитала в целом. Анализ структуры капитала проводится с применением следующей формулы расчета: Уд.% = К1/ББ * 100% где, Уд. % — удельный вес отдельного вида капитала в общей структуре капитала; К1 – величина капитала отдельного вида; ББ – валюта баланса. Основным методом анализа эффективности использования собственного и заемного капитала по мнению Г.Б. Поляка, является коэффициентный анализ, который объединяет систему показателей: Коэффициенты оценки движения капитала (активов) предприятия, к которым относят коэффициенты поступления, выбытия и использования, рассчитываемые по всему совокупному капиталу и по его составляющим: — коэффициент поступления всего капитала показывает, какую часть средств от имеющихся на конец отчетного периода составляют новые источники финансирования: КпК=Кпост/Кк где, КпК — коэффициент поступления всего капитала; Кпост – величина поступившего в течении периода капитала на предприятии; Кк – величина капитала на конец отчетного периода. — коэффициент поступления собственного капитала показывает, какую часть собственного капитала от имеющегося на конец отчетного периода составляют вновь поступившие в его счет средства: КпСК=СКпост/СКк где, КпСК — коэффициент поступления собственного капитала; СКпост – величина поступившего в течении периода собственного капитала на предприятии; СКк – величина собственного капитала на конец отчетного периода. — коэффициент поступления заемного капитал показывает, какую часть заемного капитала от имеющегося на конец отчетного периода составляют вновь поступившие долгосрочные и краткосрочные заемные средства: КпЗК=ЗКпост/ЗКкКп где, КпЗК — коэффициент поступления заемного капитала; ЗКпост – величина поступившего в течении периода заемного капитала на предприятии; ЗКк – величина заемного капитала на конец отчетного периода. — коэффициент использования собственного капитал показывает, какая часть собственного капитала, с которым предприятие начало деятельность в отчетном периоде, была использована в процессе деятельности: КиСК=СКисп/СКн где, КиСК — коэффициент использования собственного капитала; СКисп – использованная часть собственного капитала; СКн – величина собственного капитала на начало отчетного периода. Анализируя динамику собственного капитала с помощью коэффициентов поступления и выбытия, необходимо оценить соотношение этих двух показателей. В частности, если значение коэффициента поступления собственного капитала превышает значение коэффициента его использования, то это будет указывать на наращивание собственных финансовых ресурсов предприятия и, наоборот. [flat_ab id=»10″] — коэффициент выбытия заемного капитала показывает, какая его часть выбыла в течение отчетного периода посредством возвращения кредитов и займов и погашения кредиторской задолженности (ЗК выб.– выбывшие заемные средства). КвЗК=ЗКвыб/ЗКн где, КвЗК — коэффициент выбытия заемного капитала; ЗКвыб – величина выбывшего заемного капитала; ЗКн – величина заемного капитала на конец отчетного периода. В целом же, необходимо ответить, что анализ состава, структуры и эффективности использования капитала коммерческой организации, представляет собой способ накопления, трансформации и использования информации бухгалтерского учета и отчетности, имеющий целью: — провести оценку текущего и перспективного финансового состояния коммерческой организации; — определить и провести обоснование возможных и приемлемых темпов развития предприятия с позиции обеспечения их источниками финансирования; — определить наличие доступных источники средств, а также оценить рациональные способы их мобилизации; — произвести прогнозирование положение предприятия на рынке капиталов. Взаимосвязь финансовой устойчивости и структуры капитала предприятия заключается в том, что увеличение доли заемного капитала в источниках образования имущества предприятия, несомненно, ведет к ухудшению финансовой устойчивости этого предприятия. Кроме этого, структура капитала предприятия оказывает влияние на уровень инвестиционного риска и в конечном итоге на эффективность деятельности всего предприятия. К сожалению, в настоящее время, управление капиталом большинства российских предприятий не является эффективным. Как правило, показатели, характеризующие эффективность управления капиталом не достигают оптимальных значений. Снижение же объема собственного капитала является, в том числе следствием неэффективной, убыточной деятельности коммерческих организаций. Что свидетельствует о нерациональном управлении капиталом в таких предприятиях, которое в свою очередь, не обеспечивает высокой прибыльности и наращивания стоимости предприятия в долгосрочной перспективе. Таким образом, можно сделать вывод о том, что оценка структуры капитала должна проводиться совместно с анализом его состава, движения, а также с показателями эффективности его использования. |