Федеральное казначейство, его роль и функции

Скачать 0.57 Mb. Скачать 0.57 Mb.

|

|

МИНИСТЕРСТВО ВНУТРЕННИХ ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ КАЗЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ НИЖЕГОРОДСКАЯ АКАДЕМИЯ МВД РОССИИ Кафедра финансов, налогов и кредита РЕФЕРАТ По дисциплине «Финансы» Тема: «Федеральное казначейство, его роль и функции»

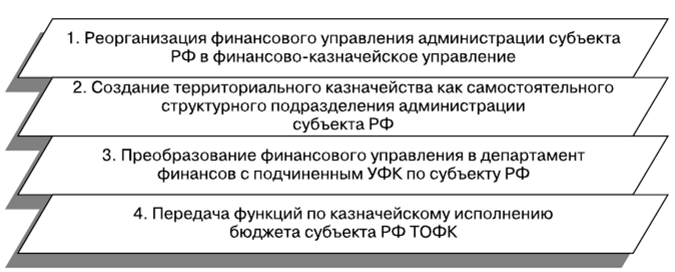

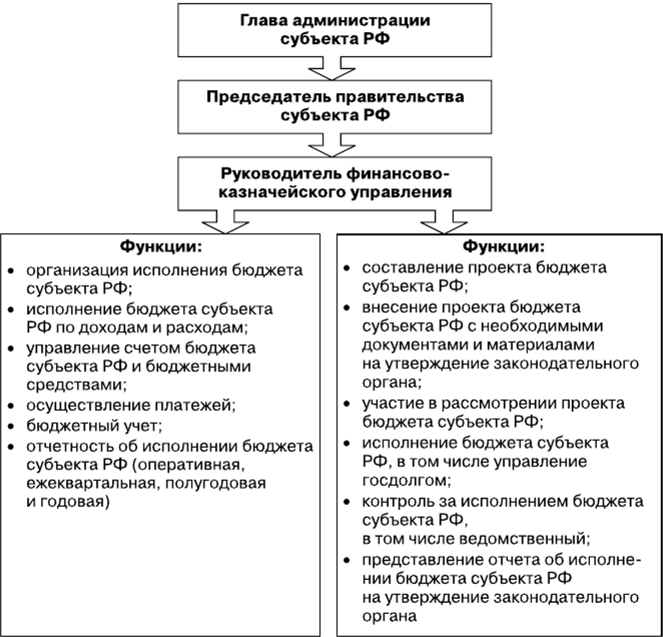

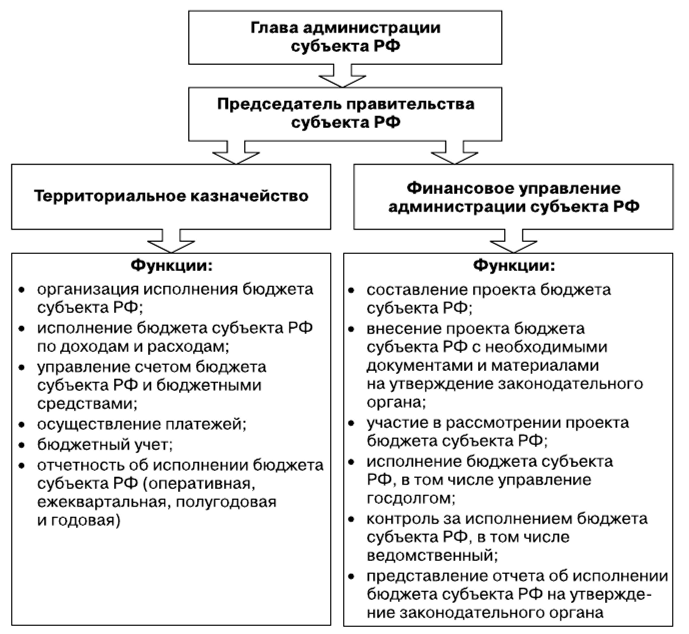

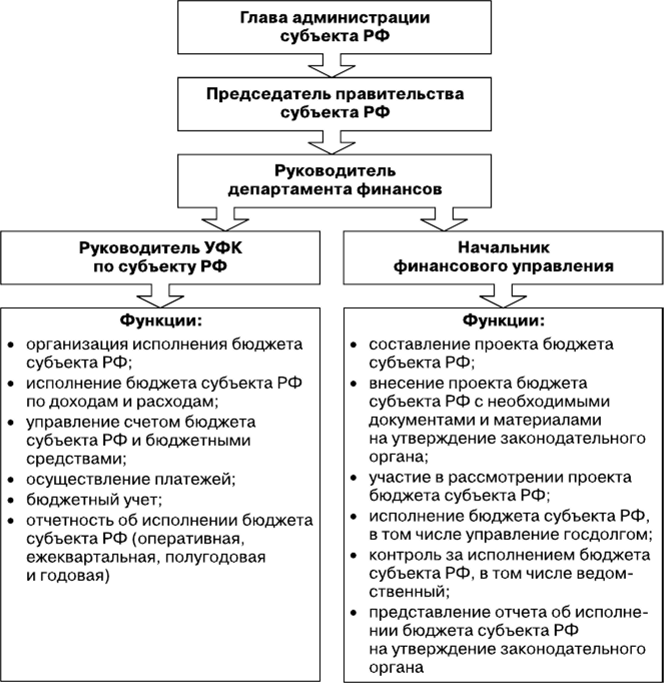

Оценка____________ г. Нижний Новгород 2022 Оглавление Введение 3 Актуальность. У любого государства есть бюджет, который является планом доходов и расходов средств государства на выполнение органами власти своих полномочий и обязательств. Одним из самых важных документов для России, регулирующих экономическую сторону жизни страны, является государственный бюджет, который имеет силу юридического закона. Составление бюджета необходимо каждому государству для выполнения своих обязательств, как в социальной сфере, так и в иных сферах. Для обеспечения государства денежными средствами и для планирования расходов составляется государственный бюджет. Россия как страна с огромной территорией обладает большим богатством, которое формируется не только благодаря выполнению работ, организации наращиванию капиталов, но и правильности использования, обеспечения сохранности системы управления и контроля. В нашей стране существует сложная многоуровневая бюджетная система. Для управления и контроля государственного бюджета существует федеральное казначейство. Казначейство представляет собой структурную организацию, в обязанности которой вменено делать прогнозы согласно своей деятельности. Оно должно учитывать все изменения как внутри страны, так и анализировать факторы влияния внешней среды. Казначейство в значительной степени может влиять на многие экономические показатели внутри страны. Целью данной работы является рассмотрение федерального казначейства, его роли и функций. Задачи работы: ознакомиться с историей организации и развития казначейской системы в Российской Федерации; рассмотреть организационную структуру, функции и задачи органов казначейства России; изучить контрольную деятельность органов казначейства России. 1. Федеральное казначейство: история организации и развития, организация построения системы 1.1. История организации и развития казначейской системы в Российской Федерации История развития казначейства неотделима от истории развития Российского государства в целом. Зарождение казначейской службы произошло еще во времена Древней Руси, когда появилась должность казначея — должностного лица княжеской или боярской администрации, хранителя княжеских ценностей, которые назывались казной. С расширением границ Российского государства и его укреплением постепенно росла казна, и это требовало дополнительного контроля за сохранностью средств. Все это привело к возрастанию роли казначеев и появлению в XV в., в период царствования Иоанна III, казенных дворов [4]. Казначейство — это специальный финансовый орган, выполняющий функции по составлению проекта, кассовое исполнение государственного бюджета и другие финансовые функции, определенные законодательно в соответствии с организацией системы исполнения бюджета страны. Казенные дворы стали началом системы централизованного управления Российским государством. Денежной казной в это время управляли так называемые приказы — службы, которые ведали государственными доходами и исполняли роль посредника между верховной властью царя и управлением на местах. Приказная система управления просуществовала до конца XVII в. В XVII в. по указу царя Алексея Михайловича был образован Счетный приказ — высший финансово-контрольный орган. Приказы учреждены были не только в столице, но и в разных территориях. В Счетный приказ поступали недоимки прошлых лет и остатки от ассигнованных по разным ведомствам сумм со всего государства [8]. Однако система была сложной и запутанной: не существовало единых правил составления смет, итоговый бюджетный баланс не подводился, контроль исполнения отсутствовал. Петр I коренным образом реформировал систему государственного управления. Вместо прежних приказов было создано 12 коллегий, половина из которых имела финансово-экономический характер. В 1710 г. Петром I была также создана Счетная, или Казначейская, контора, которая должна была следить за правильным поступлением налогов. Она просуществовала до 1742 г. В эпоху правления Елизаветы Петровны, несмотря на внешнее благополучие, состояние государственных финансов, доходы и расходы не поддавались даже приблизительному учету. Происходило постепенное разрушение созданной при Петре I системы государственных учреждений, ведавших финансами [3]. Следующей ступенью в развитии казначейской системы России стал выход 7 ноября 1775 г. императорского Указа Екатерины II «Учреждения для управления губерний Всероссийской империи» [12]. В соответствии с этим документом в каждой губернии были созданы казенные палаты, которые по своей сути выполняли функции представительств финансовых органов на местах «для домостроительных дел и управления казенных доходов Императорского Величества». В ведение казенной палаты отошло все казенное имущество: денежная казна, гербовая бумага, печатные паспорта, наличные вино и соль казенных магазинов, таможни и заставы. Законы и указы казенная палата получала только от императора и Сената, в Сенат же посылала всевозможные рапорты и доношения. Были определены и штаты соответствующих чиновников. В составе каждой губернии выделились такие административные единицы, как уезды, в которых появилась должность уездного казначея — основного финансового чиновника низшего звена, который назначался государственным казначеем по представлению губернской казенной палаты на три года и был ей подотчетен. Одновременно были упорядочены учет и отчетность, что позволило составлять более реальный бюджет (табель государственных доходов и расходов). А в конце столетия, в период правления Павла I, была учреждена должность государственного казначея. С этого времени управление финансами государства становится самостоятельным и централизованным, а губернская казенная палата занимает место центральной части структуры финансового аппарата на местах. В 1780 г. были созданы два главных казначейства — в Москве и Санкт-Петербурге, в которые поступали все доходы государства. В 1781 г. было произведено разделение казенных палат на экспедиции по отдельным направлениям финансово-хозяйственной деятельности [20]. Все эти мероприятия преследовали собой решение важной задачи — окончательное формирование единой финансовой системы России. Следующим этапом развития казначейства стали реформы Александра I. В 1802 г. был подписан Манифест «Об учреждении министерств», в соответствии с которым наряду с другими министерствами создается Министерство финансов, структура и сферы компетенции которого определялись изданным 25 июня 1811 г. «Особенным учреждением Министерства финансов». Управление финансами было распределено между тремя ведомствами — Министерством финансов, Государственным казначейством и Государственным контролем. После ряда структурных преобразований 15 февраля 1821 г. резолюцией императора Александра I «Быть по сему» был создан Департамент Государственного казначейства в структуре Министерства финансов, ставший ядром всей системы казначейской службы России. Департамент Государственного казначейства просуществовал до 1 ноября 1918 г. [11]. Именно в этот период в Российской империи окончательно складывается четкая структура органов казначейства — Департаменту Государственного казначейства было определено ведомственное подчинение центральных и местных финансовых структур: Главного казначейства, губернских, окружных казначейств с состоящими в их ведомстве уездными казначействами, и «вообще Казенные палаты, по делам до приходов и расходов казначейств относящиеся». Кроме того, в начале XIX в. на существовавшие в то время казначейства Александром I в Манифесте от 2 февраля 1810 г. «О мерах к уменьшению Государственных долгов; о прекращении выпуска в оборот новых сумм ассигнациями и о возвышении некоторых податей и пошлин» были возложены новые функции [6]. В 1837 г. полномочия всех уездных казначеев были унифицированы единой инструкцией, в которой были точно определены предметы их деятельности, пределы власти, порядок приема платежей, выдачи и хранения сумм и т.п. В конце 60-х гг. XIX в. стала происходить последовательная реорганизация казначейской системы государства Российского. А к концу 70-х гг. XIX в. губернские казенные палаты осуществляли чисто финансовые функции. В этот период было начато выделение казначейства и присвоение ему функций кассы бюджетов. Этим процессом впервые стал заниматься министр финансов Д.М. Сольский [23]. Функциями казначейства на первоначальном этапе стал сбор средств в бюджет, их хранение, производство расходов. Казначейство играло роль касс для бюджетов всех уровней, соответственно имело подразделения на местах. В 1896 г. произошло официальное слияние казначейских касс с банковскими, и органы казначейства начинают оказывать банковские услуги населению. С 1899 г. казначействам также предписывалось распределять поступающие поземельные сборы в определенном процентном соотношении между государственной казной и земствами. Это свидетельствовало о развитии самостоятельности местных бюджетов, которые стали независимыми от центральной власти. Распоряжались ими органы местного самоуправления. В начале XX в. роль казначейства усиливается в связи с ростом доходов и расходов государства, усложнением финансовой системы. В свет выходят новые законы и внутренние инструкции, более четко регламентирующие деятельность казначейств. Предметами ведения казначеев в то время были [5]: прием и хранение всех принадлежащих Государственному казначейству доходов; производство расходов и высылка сумм из поступающих в казначейство доходов; продажа всякого рода гербовой бумаги, гербовых марок, бланков, свидетельств и патентов; выдача промысловых свидетельств и бесплатных промысловых билетов; счетоводство по всем поступающим в казначейство доходам и возложенным на них расходам, а также по порученному для хранения и продажи казенному имуществу; открытие текущих счетов, размен денег, уплата процентов по купонам, перевод денег. В 1918 г. Департамент Государственного казначейства был упразднен по декрету Совета народных комиссаров РСФСР. Губернские казенные палаты продержались несколько дольше и были закрыты к 1920 г. Все их делопроизводство передавалось в соответствующие подотделы губернских финансовых отделов. Процесс формирования и развития органов Казначейства России сталкивался с определенными трудностями, которые объяснялись прежде всего перераспределением полномочий по управлению бюджетными потоками, что затрагивало интересы многих органов и структур [10]: за главными распорядителями средств федерального бюджета (министерствами и ведомствами) оставалось только право распределения лимитов федерального бюджета по подведомственным учреждениям. С организацией казначейских органов они утрачивали возможность управлять финансовыми потоками по счетам средств бюджета; непосредственные бюджетополучатели средств попадали под жесткий контроль за целевым и эффективным расходованием средств федерального бюджета; в коммерческих банках повсеместно закрывали счета по доходам и средствам федерального бюджета, на которых находились значительные денежные средства, используемые в обороте; появилась возможность контроля сроков прохождения денежных средств федерального бюджета по счетам в банках; органы исполнительной власти субъектов Российской Федерации, получающие межбюджетные трансферты, дотации, бюджетные кредиты и другие средства из федерального бюджета, утратили возможность единоличного принятия решений о кассовом расходовании средств не в соответствии с их назначениями. Таким образом, органы Казначейства России, представляя интересы государства, ставят под контроль действия участников процесса исполнения федерального бюджета. Начиная с 1997 г. задача перехода на казначейскую систему исполнения федерального бюджета становится для Правительства Российской Федерации приоритетной. Новый импульс в развитии Казначейство России получило в связи с введением в действие 1 января 2000 г. БК РФ. В связи с изменением структуры федеральных органов исполнительной власти в соответствии с Указом Президента РФ от 9 марта 2004 г. № 314 «О системе и структуре федеральных органов исполнительной власти» было образовано Казначейство России, которому придан статус федеральной службы и переданы правоприменительные функции Минфина России по обеспечению исполнения федерального бюджета. Постановлением Правительства Российской Федерации от 1 декабря 2004 г. № 703 «О Федеральном казначействе» было утверждено Положение о Федеральном казначействе. 1.2. Организация построения казначейской системы исполнения бюджета в Российской Федерации Эффективность управления бюджетными средствами определяется следующими параметрами [7]: оптимальным построением бюджетных потоков для увеличения скорости обращения бюджетных средств; совершенствованием системы учреждений, участвующих в процессе исполнения бюджета (оптимизация сети бюджетных учреждений, сокращение прямых получателей бюджетных средств, выбор поставщиков и подрядчиков для бюджетных учреждений); минимизацией нецелевого и неэффективного расходования бюджетных средств; созданием жестких регламентов, определяющих права и обязанности бюджетных учреждений, распорядителей бюджетных средств, поставщиков и подрядчиков, участвующих в процессе исполнения бюджета; сокращением расходов бюджета при полном выполнении бюджетных обязательств; совершенствованием механизмов финансового взаимодействия между бюджетом субъекта РФ и местными бюджетами; усилением режима экономии в расходовании средств бюджета путем упорядочения численности и оплаты труда работников бюджетной сферы; жестким нормированием основных видов расходов, в том числе установлением лимитов потребления тепло- и электроэнергии и т.д. Таким образом, основное предназначение системы казначейского исполнения бюджета — оптимизация управления средствами всех структур, входящих в бюджетную систему Российской Федерации. В случае если казначейство только доводит выделенные финансовым органом средства до получателей бюджетных средств в соответствии с разделами Бюджетной классификации Российской Федерации, можно говорить о так называемом пассивном казначействе. Активным казначейство будет являться только в том случае, если оно четко регламентирует процесс исполнения бюджета по доходам и расходам, контролирует все расходы распорядителей и получателей бюджетных средств, ведет бухгалтерский учет. Пассивное казначейство является первым шагом на пути к активному казначейству. На этапе построения пассивного казначейства решаются все технические задачи казначейства, такие как открытие и ведение лицевых счетов получателей средств бюджета в разрезе Бюджетной классификации Российской Федерации, оптимизация сети казначейских органов, упорядочение информационных и финансовых потоков и т.д. Таким образом, в регионе создается единая замкнутая система прохождения бюджетных средств, в которой каждый платеж описан согласно требованиям бюджетной классификации и любое перемещение денежных средств оперативно отражается в автоматизированной системе исполнения бюджета. При организации казначейства субъекта РФ, являющегося основополагающим звеном в процессе исполнения бюджета, возникает вопрос о его организационно-правовой форме. Очевидно, что оно может быть либо самостоятельным юридическим лицом, либо подразделением органа, исполняющего бюджет субъекта Российской Федерации (финансового управления) [17]. При этом содержать два органа, исполняющих бюджет, работа которых тесно переплетается и частично дублирует работу друг друга, и иметь два автономных счета, на которых будут распылены бюджетные средства, нецелесообразно. Казначейство субъекта РФ должно иметь общую информационную базу данных с финансовым управлением — обмениваться информацией о доходах бюджета, лимитах бюджетных обязательств, вести единые справочники классификаций. Это наиболее оптимально реализуется при создании единого финансово-казначейского органа. Таким образом, разделение финансовых органов на орган, формирующий бюджет, и орган, его фактически исполняющий (казначейство), нецелесообразно. Система исполнения бюджета представляет собой единое целое и для достижения максимальной эффективности должна быть четко централизована. В период организации казначейских органов законодательство Российской Федерации оставляло выбор организационной формы казначейского исполнения соответствующего бюджета за органом исполнительной власти субъекта РФ и органами местного самоуправления. Также в БК РФ предусмотрено, что органы исполнительной власти Российской Федерации вправе осуществлять исполнение бюджетов субъектов РФ и местных бюджетов через органы Казначейства России на основании соглашений. При этом полномочия органов Казначейства России распространяются на организации (включая кредитные), осуществляющие операции со средствами соответствующих бюджетов в объеме имеющихся полномочий применительно к средствам федерального бюджета. Однако во всех случаях организационное построение территориального казначейства должно включать как центральное подразделение, состоящее из ряда отделов и секторов, отвечающих за выполнение основных функций на уровне администрации региона и главных распорядителей бюджетных средств, так и сеть отделений в административно-территориальных образованиях [22]. Все это связано с тем, что система управления государственными финансами наиболее оптимальна в том случае, если составляющие ее элементы выстраиваются в иерархическую систему. Каждый элемент такой системы (принимающий решение на своем уровне) ограничен с позиции интеллектуальных возможностей. Иными словами, ни один элемент системы не в состоянии самостоятельно заниматься процессом управления, решая все возникающие задачи и при этом стремясь к одной глобальной цели. Достоинство иерархической системы управления — возможность разбить глобальную цель на ряд подцелей, за каждую из которых отвечает соответствующий элемент системы. Эффективным управлением бюджетными средствами можно считать то, которое обеспечивает снижение нецелевых трат, оптимальное использование и прохождение бюджетных средств и снижение дефицита бюджета и кассовых разрывов. При выборе организационной формы исполнения бюджета субъекта РФ должен соблюдаться принцип полного и эффективного выполнения всех бюджетных полномочий, которыми наделены органы исполнительной власти субъекта РФ. К бюджетным полномочиям относятся [24]: составление проекта бюджета; вынесение его с необходимыми документами и материалами на утверждение законодательного органа субъекта РФ; исполнение бюджета, в том числе сбор доходов бюджета, управление государственным долгом; ведомственный контроль за исполнением бюджета; представление отчета об исполнении бюджета на утверждение законодательного органа субъекта РФ. Выполнение всех указанных полномочий может осуществляться не одним органом исполнительной власти, а путем распределения обязанностей между несколькими. Таким образом, выделяют четыре различные организационно-правовые формы, посредством которых могут осуществляться бюджетные полномочия при казначейском исполнении регионального бюджета по доходам и расходам, представленные на рис. 1 [15].  Рисунок 1 – Организационные формы для осуществления казначейского исполнения регионального бюджета В зависимости от политических и экономических факторов развития региона администрация субъекта РФ при переходе на казначейскую систему исполнения территориальных бюджетов может выбрать один из рассмотренных вариантов. Реорганизация финансового управления администрации субъекта РФ в финансово-казначейское управление (рис. 2).  Рисунок 2 - Схема казначейского исполнения бюджета субъекта РФ при создании финансово-казначейского управления Реорганизация осуществляется путем распределения функций внутри финансового управления на две основные составляющие: организация составления проекта бюджета субъекта РФ, сопровождение его при рассмотрении и утверждении, управление исполнением бюджетной росписи, последующий контроль и представление отчета на утверждение в законодательный орган субъекта РФ; непосредственно казначейское исполнение бюджета субъекта РФ. В данном случае бюджетная политика органа исполнительной власти будет представлена одним финансовым органом, что может привести к перекосу внутри ведомства выполнения функций и появлению эффекта «подчиненности» одной функции другой. Создание территориального казначейства как самостоятельного структурного подразделения администрации субъекта РФ представлено на рис. 3.  Рисунок 3 - Схема казначейского исполнения бюджета субъекта РФ при создании территориального казначейства Эта схема подразумевает прямое подчинение руководству субъекта РФ и независимость его от органа, отвечающего за составление проекта бюджета субъекта РФ (т.е. от финансового управления администрации субъекта РФ), — принципиальное отличие от схемы исполнения, предусматривающей создание финансово-казначейского управления. При такой схеме выполнение двух основных составляющих исполнения бюджета разделено между двумя самостоятельными органами. Преимущество подобной схемы по сравнению с предыдущей состоит в следующем: повышение качества совершения бюджетных процедур; независимость предварительного, текущего и последующего контроля; независимость источников информации для администрации субъекта РФ об исполнении бюджета, т.е. обеспечение большей прозрачности бюджета; распределение и возложение ответственности за выполнение конкретных функций исполнения бюджета субъекта РФ между двумя самостоятельными органами позволяет определить слабые места и произвести оптимизацию в бюджетном процессе, осуществляемом на территории региона. Одно из компромиссных решений — схема, при которой финансовое управление администрации субъекта РФ преобразовывается в департамент финансов с подчиненным управлением Казначейства России по субъекту РФ (рис. 4).  Рисунок 4 - Схема казначейского исполнения бюджета субъекта РФ при создании департамента финансов с подчиненным УФК Фактически это комбинированная схема двух описанных выше вариантов. При такой организационной структуре исполнения бюджета УФК по субъекту РФ функционирует в рамках, определяемых департаментом финансов администрации субъекта РФ, что может сказаться на качестве последующего контроля. Кроме того, департамент финансов будет единственным (монопольным) источником информации об исполнении бюджета субъекта РФ. Передача функций по казначейскому исполнению бюджета субъекта РФ территориальным органам Казначейства России представлена на рис. 5.  Рисунок 5 - Схема казначейского исполнения бюджета субъекта РФ при заключении соглашения между администрацией субъекта РФ и УФК Последним из вариантов казначейского исполнения бюджета субъекта РФ является возложение на органы Казначейства России функций по исполнению бюджета, что предусмотрено БК РФ. Исполнение этого бюджета в данном случае должно осуществляться на основании специально заключаемых для этого соглашений. 2. Федеральное казначейство: структура, роль, функции, задачи и контрольная деятельность 2.1. Организационная структура, функции и задачи органов казначейства России Организация казначейской системы исполнения бюджетов различного уровня в Российской Федерации строится на принципах, которые вытекают из характера и состояния бюджетной системы [9]: Принцип научности — основа создания динамичной финансовой структуры. Он означает, что организация системы казначейства строится на достижениях науки, изучении и обобщении мирового опыта, учете тенденций и направлений изменяющейся внешней среды рыночной экономики. Принцип централизации и децентрализации означает создание казначейской системы на трех уровнях: Казначейства России, казначейских органов субъектов РФ и казначейств муниципальных образований как единой структуры бюджетно-финансовой системы. Принцип выражает учет специфики построения каждого уровня казначейской системы, расширение границ самостоятельности региональных и местных органов системы. Принцип разграничения и совмещения функций по уровням системы предполагает взаимодействие органов казначейства на различных уровнях. На федеральном уровне определяются установочные параметры формирования и исполнения бюджета, находящиеся в компетенции федеральных законодательных и исполнительных органов власти. При этом функции территориальных органов казначейства по федеральному бюджету вытекают из их разграничения между центром и субъектами РФ, а по региональному и местному бюджетам — из действующего законодательства местных органов власти. Принцип единства правовой и нормативной базы вытекает из самой природы устройства казначейской системы, способной к взаимодействию по выполнению возложенных задач. Он подразумевает для всех органов общую правовую основу, единые стандарты учета, отчетности, типовые договоры с интегрируемыми организациями и другие элементы, обеспечивающие единообразную работу. Принцип единства требований к информации — один из важнейших в современных условиях реформирования финансовых отношений. Эффективность деятельности любого органа казначейской системы определяется способностью прогнозировать, формулировать экономическую ситуацию исполнения бюджетов и использования средств. Принимать в пределах своей компетенции собственные решения возможно только на основе единого информационного обеспечения, циркуляции необходимой информации между органами, подразделениями и отдельными специалистами казначейских органов. Эти принципы характеризуют разные стороны организации работы органов казначейской системы. Одновременность и комплексность их использования — основное условие развития организационного устройства и повышения эффективности управления и оптимизации финансовых потоков в системе казначейства. Основная стратегия построения системы казначейства — создание Казначейства России и обеспечение ему возможности наблюдения и контроля за расходами и доходами бюджета через систему балансовых счетов, централизация выплат прочих средств с тем, чтобы они проходили через казначейство. Структура и организация органов казначейства способствуют реализации принципов бюджетного федерализма. Через систему этих органов обеспечивается вертикальное и горизонтальное выравнивание доходов бюджетов, они имеют полный набор средств и методов для перераспределения средств между соответствующими бюджетами [13]. Органы казначейства в состоянии обеспечить претворение в жизнь принципа фактического равноправия всех элементов бюджетной системы в межбюджетных отношениях при условии выработки определенных правил и процедур. В настоящее время создана единая централизованная система органов Казначейства России. Тип организационной структуры этой системы — централизованная, многоуровневая, иерархическая. Структура построения соответствует существующему административно-территориальному делению Российской Федерации. Организационно-функциональная структура содержит три уровня иерархии, представленные на рис. 6 [18].  Рисунок 6 - Организационно-функциональная структура казначейских органов Целесообразность создания трехуровневой системы казначейских органов обосновывается прежде всего тем, что Казначейства России как центральный орган, состоящий из ряда управлений, в состав которых входят соответствующие отделы, отвечающие за выполнение основных казначейских функций, УФК, отвечающих за операции казначейства в регионах, и сети отделений Федерального казначейства (ОФК), непосредственно работающих с бюджетополучателями и налогоплателыциками. Эффективное функционирование казначейства основывается на полной подчиненности и подотчетности ОФК УФК, которые в свою очередь непосредственно подчиняются Казначейству России, преобразованному из Главного управления Федерального казначейства в 2005 г. Казначейство России возглавляет руководитель, назначаемый на должность Правительством Российской Федерации по представлению министра финансов. Ему подчиняются территориальные органы управления и заместители, курирующие управления в составе Казначейства России. Казначейство России исполняет следующие основные функции [14]: доводит до главных распорядителей, распорядителей и получателей средств федерального бюджета показатели сводной бюджетной росписи, лимиты бюджетных обязательств и объемы финансирования; ведет учет операций по кассовому исполнению федерального бюджета; открывает в Банке России и кредитных организациях счета по учету средств федерального бюджета и иных средств в соответствии с законодательством Российской Федерации, устанавливает режимы счетов федерального бюджета; открывает и ведет лицевые счета главных распорядителей, распорядителей и получателей средств федерального бюджета; ведет сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета; ведет учет показателей сводной бюджетной росписи федерального бюджета, лимитов бюджетных обязательств и их изменений; составляет и представляет в Минфин России оперативную информацию и отчетность об исполнении и федерального, и консолидированного бюджета Российской Федерации; получает в установленном порядке от главных распорядителей средств федерального бюджета, органов исполнительной власти субъектов РФ, государственных внебюджетных фондов и органов местного самоуправления материалы, необходимые для составления отчетности об исполнении и федерального, и консолидированного бюджета Российской Федерации; осуществляет распределение доходов от уплаты федеральных налогов и сборов между бюджетами бюджетной системы Российской Федерации в соответствии с законодательством Российской Федерации; осуществляет прогнозирование и кассовое планирование средств федерального бюджета; осуществляет управление операциями на едином счете федерального бюджета; и т.д. Выполнение функций в Казначействе России закреплено за соответствующими структурными подразделениями, представленными на рис. 7.  Рисунок 7 - Структура Казначейства России В этом органе созданы специализированные управления, подчиняющиеся соответствующему заместителю, имеющие в своем составе отделы, ориентированные на выполнение определенного круга функциональных задач. УФК по республикам в составе Российской Федерации, краям, областям, автономным образованиям, городам Москве и Санкт-Петербургу возглавляются руководителями, назначаемыми на должность и освобождаемыми от занимаемых должностей министром финансов по представлению руководителя Казначейства России. Основные функции УФК [16]: организация бюджетного и финансового исполнения бюджета Российской Федерации исходя из принципа единства кассы; руководство работой ТОФК; доведение до ТОФК размеров ассигнований из федерального бюджета; учет распорядителей бюджетных средств; распределение в установленных размерах доходов между федеральным бюджетом Российской Федерации и бюджетами субъектов РФ; краткосрочное прогнозирование и кассовое планирование средств бюджета Российской Федерации; сводный систематический, полный и стандартизированный учет операций по движению бюджетных средств; внедрение и эффективное использование единой информационно-телекоммуникационной системы Казначейства России и т.д. ОФК по городам (кроме городов районного подчинения), районам и районам в городах возглавляются руководителями, назначаемыми на должность и освобождаемыми от должности руководителем УФК. Основные функции ОФК: обеспечение в соответствии с установленными размерами ассигнований целевого финансирования предприятий, учреждений и организаций; осуществление распределения в установленных размерах доходов между федеральным бюджетом Российской Федерации и бюджетами субъектов РФ; контроль своевременности совершения операций с бюджетными средствами и их целевое использование; учет операций по движению бюджетных средств; обработка и передача вышестоящим органам казначейства отчетов об исполнении бюджетных доходов и расходов и т.д. ОФК выполняют эти функции в пределах подконтрольных территорий. К основным задачам ОФК относятся [21]: осуществление и учет операций со средствами федерального бюджета, средствами, полученными от предпринимательской и иной приносящей доход деятельности, средствами, поступающими во временное распоряжение бюджетных учреждений в соответствии с бюджетным законодательством Российской Федерации, ведение реестра государственных контрактов, заключенных от имени Российской Федерации по итогам размещения заказов; осуществление в установленном порядке кассового обслуживания исполнения бюджетов субъектов Российской Федерации и местных бюджетов в соответствии с бюджетным законодательством Российской Федерации, нормативными правовыми актами и законами о бюджетах субъектов РФ и местных бюджетах на соответствующий год исходя из заключенных ТОФК соглашений по кассовому обслуживанию исполнения бюджетов субъектов РФ и местных бюджетов; обеспечение функционирования счетов ОФК, прием и обработка электронных платежных документов, организация электронных расчетов с УФК или учреждениями Банка России, взаимодействие с банком по обеспечению получателей средств денежной наличностью; ведение бюджетного учета и составление бюджетной отчетности по кассовому исполнению федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, ведение бюджетного учета в целях обеспечения надлежащего исполнения сметы расходов на содержание ОФК, формирование полной и достоверной информации о состоянии финансовых и нефинансовых активов и обязательств ОФК и т.д. Все органы Казначейства России — юридические лица, они относятся к органам исполнительной власти и руководствуются в своей деятельности законодательными и нормативно-правовыми документами, утвержденными Президентом Российской Федерации, Правительством Российской Федерации, Минфином России или по согласованию с ним. Любые документы других министерств и ведомств по вопросам исполнения федерального бюджета не являются руководящими для органов Казначейства России. Таким образом, любые действия по исполнению федерального бюджета могут быть осуществлены органами казначейства только на основании документов, принятых в рамках правоотношений по вопросам исполнения федерального бюджета уполномоченными органами. Принимать самостоятельные решения и руководствоваться ненадлежащими документами органы Казначейства России не имеют права. При такой организации Правительству Российской Федерации обеспечивается полная, надежная, оперативная и достоверная информация по бюджетным и внебюджетным операциям органов государственного управления, а также об исполнении бюджета и других операциях региональных и местных органов государственного управления с тем, чтобы иметь возможность эффективно корректировать исполнение бюджета с учетом развития событий в экономике. 2.2. Контрольная деятельность органов казначейства России Одна из важнейших функций, возложенных на казначейские органы, — работа по контролю за расходованием средств бюджета на всех уровнях его исполнения. Органы Казначейства России в соответствии с этими функциями осуществляют предварительный и текущий контроль по операциям с бюджетными средствами главных распорядителе лей, распорядителей и ПБС, кредитных организаций, других участников бюджетного процесса по исполняемым бюджетам и бюджетам государственных внебюджетных фондов. Казначейство России взаимодействует с другими федеральными органами исполнительной власти в процессе осуществления контрольных функций. Основные направления контрольной деятельности органов казначейства [19]: предварительный и текущий (оперативный) контроль за целевым расходованием средств федерального бюджета распорядителями бюджетных средств; проверка территориальных органов казначейства вышестоящими органами по соблюдению действующего законодательства и нормативных актов при исполнении федерального бюджета. Казначейская система контроля за расходованием бюджетных средств на уровне субъекта Российской Федерации повторяет основные этапы финансового контроля, но отличается большей детализацией и направленностью на конкретного получателя бюджетных средств. Первый этап казначейского контроля — предварительный контроль, который заключается в санкционировании расходов получателей бюджетных средств, производится в момент принятия получателем бюджетных средств обязательств по уплате средств и реализуется до момента фактического расходования средств. Он состоит в том числе в санкционировании и учете заключаемых получателем бюджетных средств договоров, проведении конкурсов на централизованное размещение государственного заказа по покупке товаров, работ, услуг для нужд бюджетных учреждений, пресечении возможности нецелевого использования бюджетных средств организационными мерами. Второй этап казначейского контроля — оперативный, или текущий, контроль, реализуемый в момент осуществления кассовых расходов. Он заключается в проверке соответствия проводимых расходов заключенным договорам, лимитам бюджетных обязательств, пресечении оплаты несуществующих расходов (оплаты фактически неисполненных договоров), контроле цен по договорам (стоимость приобретаемых товаров, работ, услуг не должна превышать среднерыночную) [16]. Система реализации контрольных функций основывается на линейно-функциональной (горизонтальной) и на вертикальной структуре организации казначейских органов, на функциональном разделении труда между структурными подразделениями. Заключение В данной работе была рассмотрена история организации и развития казначейской системы в Российской Федерации, организационная структура, функции и задачи органов казначейства России, а также изучена контрольная деятельность органов казначейства России. В ходе проделанной работы можно сделать следующие выводы: 1. Для любой страны самым главным документом является бюджет, он позволяет власти выполнять свои обязательства перед населением страны, позволяет управлять страной. Для выполнения функций контроля за правильностью и законностью исполнения бюджета, для контроля за поступлениями в бюджет в денежном выражении и существует Казначейство. Оно выполняет контролирующие и распределяющие функции. 2. Органы Федерального казначейства образуют централизованную систему, которая основана по территориальному принципу и входит в состав Министерства финансов России. Деятельность этих органов направлена на общее увеличение эффективности функционирования бюджетной системы. 3. К основным функциям федерального казначейства принято относить: организацию исполнения бюджета, как в бюджетном отношении, так и в финансовом; выполнение финансовой нагрузки внебюджетными фондами в основе принципа единой кассы; осуществление контроля и руководства местными исполнителями бюджета; доведение до территориальных органов казначейства информации о размере ассигнований из федерального бюджета по обслуживаемым ими территориям; ведение основного свода реестров о тех, кто является распорядителем средств бюджета, а также государственных фондов внебюджетных и федеральных внебюджетных средств; составление планов распределения доходов между федеральным бюджетом, а также между бюджетами субъектов РФ, перевод в местные бюджеты перечислений от поступлений сборов по налогам и доходам; организацию и ведение всех операций по учету государственной казны. Список использованных источников «Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от 28.05.2022). Постановление Правительства РФ от 01.12.2004 N 703 (ред. от 17.12.2021) «О Федеральном казначействе». Аврамчикова Н. Т. Государственные и муниципальные финансы. — М.: Юрайт, 2020. — 175 c. Акперов И.Г. Казначейская система исполнения бюджета в Российской Федерации: учебное пособие / И. Г. Акперов, И. А. Коноплёва, С. П. Головач; под ред. проф. И. Г. Акперова. – 3-е изд., стер. – М.: кнорус, 2017. – 634 с. Алехин Б. И. Государственные финансы. — М.: Юрайт, 2020. — 185 c. Артюхин Р. Е. Развитие Казначейства России: от кассового обслуживания к бухгалтерскому учету организаций сектора государственного управления РФ // Московский финансовый форум. — 2018. — № 9. — С. 36–37. Бабий Ю. В. История возрождения казначейства в России / Ю. В. Бабий, Е. Ю. Лемешко // Правовестник. – 2018. – № 1. – С. 31-34. Бабич А. М., Павлова Л. Н. / Государственные и муниципальные финансы: учебник / Бабич А. М., Павлова Л. Н. - М.: ЮНИТИ-ДАНА, 2018. – 703 с. Балихина Н. Э. Финансы и кредит: учебное пособие / Н. В. Балихина, М. Е. Косов. – М.: ЮНИТИ-ДАНА, 2018. – 303 с. Бедоева З. Н. Правовое обеспечение казначейского сопровождения бюджетных средств / З. Н. Бедоева // Финансовое право. - 2018. - № 5. - С. 22-24. Богославцева Л. В. Внедрение стандартов казначейского учета и отчетности как условие повышения эффективности управления государственными и муниципальными финансами / Л. В. Богославцева А. С. Такмазян // Финансовые исследования. – 2017. – № 1. – С. 105-113. Бурлачков В.К. Государственные и муниципальные финансы: Учебник / В.К. Бурлачков, Л.Л. Игонина, А.Г. Игудин; Под ред. С.И. Лушин, В.А. Слепов. – М.: Экономистъ, 2017. – 763 c. Вихлянцева Н. В. Роль Федерального казначейства в бюджетном процессе / Н. В. Вихлянцева, С. П. Сазонов // Управление. Бизнес. Власть. – 2018. – № 1. – С. 6-8. Волкова С. И. Органы Федерального казначейства и его функции / С. И. Волкова // Современные научные исследования и инновации. – 2017. – № 1. – С. 457-462. Глушакова О. В. Формирование нового дизайна казначейской системы России в контексте повышения эффективности управления бюджетной ликвидностью / О. В. Глушакова // Финансы и кредит. – 2017. – № 23. – С. 2777-2784. Канкулова М. И. Казначейское дело / М. И. Канкулова, Д. С. Гриценко, К.Ю. Чулина. – СПб.: Санкт-Петербургский государственный экономический университет, 2018. – 169 с. Князева Е. В. Федеральное казначейство в финансовой системе России / Е. В. Князева // Молодой ученый. — 2020. — № 18 (308). — С. 103-104. Курченко Л. Ф. Бюджетная система Российской Федерации: субфедеральный и местный уровни / Курченко Л.Ф. – М.: Дашков и К, 2018. – 252 с. Матьянова Е. С. Платежная система Федерального казначейства: основные направления развития / Е. С. Матьянова // Финансовое право. – 2018. – № 3. – С. 9-13. Мысляева И. Н. Государственные и муниципальные финансы. — М.: Инфра-М, 2019. — 446 c. Нестеренко Т. Г. Казначейская система как инструмент эффективного управления государственными финансами //Финансы. — 2018. — № 5. — С. 36–38. Падыганов А. В. Федеральное казначейство как орган государственного финансово контроля / А. В. Падыганов, Н. В. Курочкина // Вестник современных исследований. – 2018. – № 7.3. – С. 470-471. Поляк Г.Б. Государственные и муниципальные финансы: учеб, пособие. – М., Инфра-М, 2019. – 541 с. Федченко Е.А. Государственный и муниципальный финансовый контроль: Учебное пособие / Федченко Е. А. — М.: Прометей, 2020. — 360 c. |