Справка расчет. Отчетность. Финансовая операция переуступки права требования долга с

Скачать 177.78 Kb. Скачать 177.78 Kb.

|

|

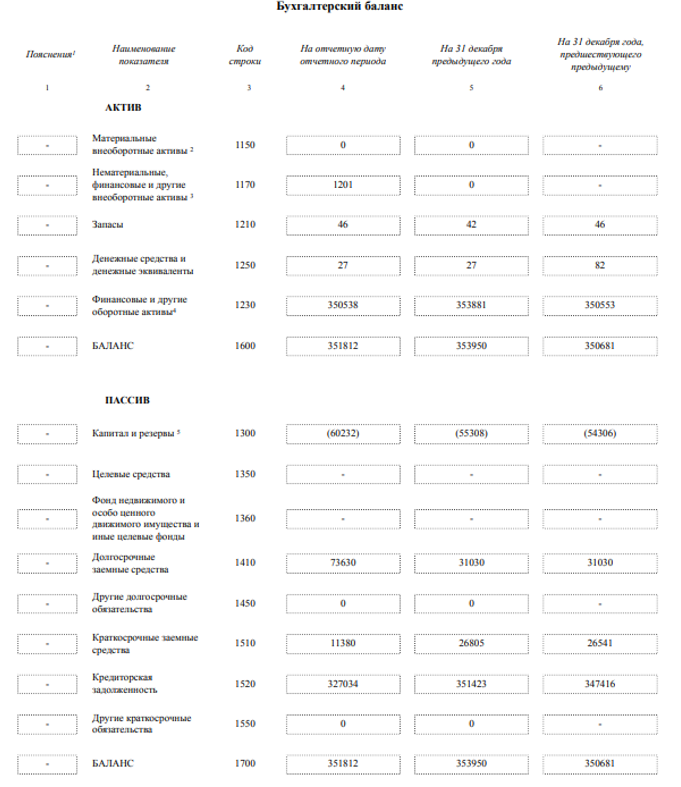

Появление дебиторской задолженности неизбежно в любой финансово-хозяйственной деятельности предприятия за счет временного разрыва между платежами и передачей готовой продукции (выполненной работы, оказанной услуги). Для ее минимизации существует несколько вариантов, которые смогут положительно сказаться на общем финансовом положении предприятия, показателях его ликвидности и улучшения финансовых результатов. На практике рассмотрим вариант сокращения дебиторской задолженности с применением факторинга. Факторинг дебиторской задолженности — финансовая операция переуступки права требования долга с заказчика. Различают несколько разновидностей факторинга, например факторинг с регрессом, когда в случае невозврата дебиторами долгов в установленный срок фактор - фирма востребует у предприятия ранее предоставленную авансовую сумму. В факторинге без регресса предприятие получает финансирование независимо от последующих платежей дебиторов. В частности, ООО «РФК» предоставляет услуги факторинга с правом регресса по г.Нижний Новгород. Обоснование целесообразность факторинга должна строиться на тех же принципах, что и привлечение кредитов, но с учетом особенностей факторинга. За осуществление финансирования под уступку денежного требования или факторинга фактор получает вознаграждение (плату) в виде дисконта. Под дисконтом понимается разница между суммой денежного обязательства должника и суммой, выплачиваемой фактором кредитору. В среднем ставка дисконта по факторингу с регрессом по банкам колеблется в районе 16-18% по уступке денежного требования в национальной валюте. Продажа дебиторской задолженности будет осуществлена ООО «РФК» при ставке дисконта 16%. Сумма уступаемого денежного требования определялась исходя из расшифровки дебиторской задолженности на 01.01.2015 по ООО « Каскад-1». Была исключена задолженность с большой степенью риска, так как банк заключает договор только на низко рисковую дебиторскую задолженность. Также исключается дебиторская задолженность по материальному ущербу самих работников предприятия. Полученные в результате договора факторинга высвобожденные денежные средства будут направлены на погашение кредиторской задолженности организациям. Итак, сумма уступаемой дебиторской задолженности равна 350538 тыс. руб. Договор факторинга между ООО «РФК» и ООО КБ «ВТБ» будет включать следующие существенные условия: - сумма уступаемого денежного требования – 350538 тыс.руб. - валюта факторинга – российский рубль; - срок заключения договора факторинга равен 4 месяцам; - предмет договора факторинга – уступка денежного требования за оказанные услуги сторонним организациям; - форма факторинга – открытый; - условия платежа - с правом регресса. Как отмечалось ранее ООО « РФК» предоставляет факторинг нам только с правом регресса и не несет риски, связанные с невыплатами должников, что облегчает процедуру заключения договора - размер дисконта – 16%. Проведем расчет дисконта в денежном выражении, выплачиваемого ООО «РФК» банку: Сумма дисконта = 350538*16/100 = 56086,08 тыс.руб. Отсюда следует, что фактическая сумма выплат предприятию банком составит: Фактическая сумма выплат предприятию =350538-56086,08 = 294451,92 тыс.руб. Таким образом, в результате заключенного с ООО «РФК» договора факторинга ООО «РФК» получит 294451,92 тыс. руб., однако предприятие понесло большие затраты в виде 16% от суммы дебиторской задолженности. Поэтому необходимо сравнить данные затраты с теми затратами, которые понесло бы предприятие если бы не воспользовалось факторингом. Во-первых, необходимо включит те убытки, которые несло бы предприятие в связи с отвлечением денежных средств в дебиторскую задолженность, связанные с их обесценением в результате инфляции. Как отмечалось ранее годовой уровень инфляции – 6,1%, а дебиторская задолженность погашается предприятиями в среднем в течение 4 месяцев. Следовательно, в расчетах будет использоваться уровень инфляции – 2,03%. Потери от инфляции = 22812,86*0,0203 = 456,26 тыс.руб. Далее необходимо учесть затраты на обслуживание дебиторской задолженности, которые включают звонки дебиторам с напоминанием, командировка лиц с целью взыскания дебиторской задолженности, увеличение затрат времени как бухгалтера на ведение дополнительного количества дебиторов, так и других лиц, ответственных за взыскание дебиторской задолженности. В затраты будут включены 100 тыс. руб. на обслуживание дебиторской задолженности. За счет высвобожденных средств будет погашена кредиторская задолженность сторонним организациям в сумме 12530 тыс. руб. Отсюда следует, что общая сумма издержек при сохранении на предприятии данной суммы дебиторской задолженности составит: Затраты по ДЗ = 456,26+100+12530 = 13086,26 тыс. руб. Далее необходимо сравнить результат от внедрения мероприятия и уплачиваемую сумму дисконта по факторингу: Эффект = Затраты по ДЗ - Сумма дисконта = 13086,26 – 3650,6 = 9435,66 тыс. руб. Из расчетов следует, что выгоднее продать данную дебиторскую задолженность на условиях банка и получить дополнительные оборотные средства. Также это позволит уменьшить величину дебиторской задолженности, ускорить ее оборачиваемость и снизить периода ее оборота и оборотных активов в целом. Рассчитаем коэффициенты оборачиваемости дебиторской задолженности до и после мероприятия: КОдз = 1525230/79796=19,11 КОдз после внедрения мероприятия = 1525230/(79796 - 19162,26) = 25 Таким образом внедрение данного мероприятия позволит получить эффект в виде 9435,66 тыс.руб., а также увеличить скорость оборота дебиторской задолженности. Оборачиваемость увеличилась в 1,3 раза, так как была продана лишь маленькая часть общей дебиторской задолженности предприятия. Исходя из проведенных расчетов можно сделать следующие выводы: - Введение комплексной системы управления дебиторской задолженностью является обязательным для анализируемого предприятия, так как анализ существующей системы управления дебиторской задолженностью показал, что на нем отсутствует обоснованная кредитная политика, не осуществляется контроль дебиторской задолженности, не используются современные формы рефинансирования дебиторской задолженности и т.д. Необходимо разработать мероприятия по работе с дебиторами, чтобы увеличить выручку и повысить ликвидность баланса. Мероприятия должны основываться на расчетах, которые будут отражать эффективность данной рекомендации (т.е как это отразится на финансовом положении компании). По объему 1,5-2 страницы.  |