Отчет по УП (Восстановлен) (1). Финансовоэкономический колледж отчет по учебной практике

Скачать 128.28 Kb. Скачать 128.28 Kb.

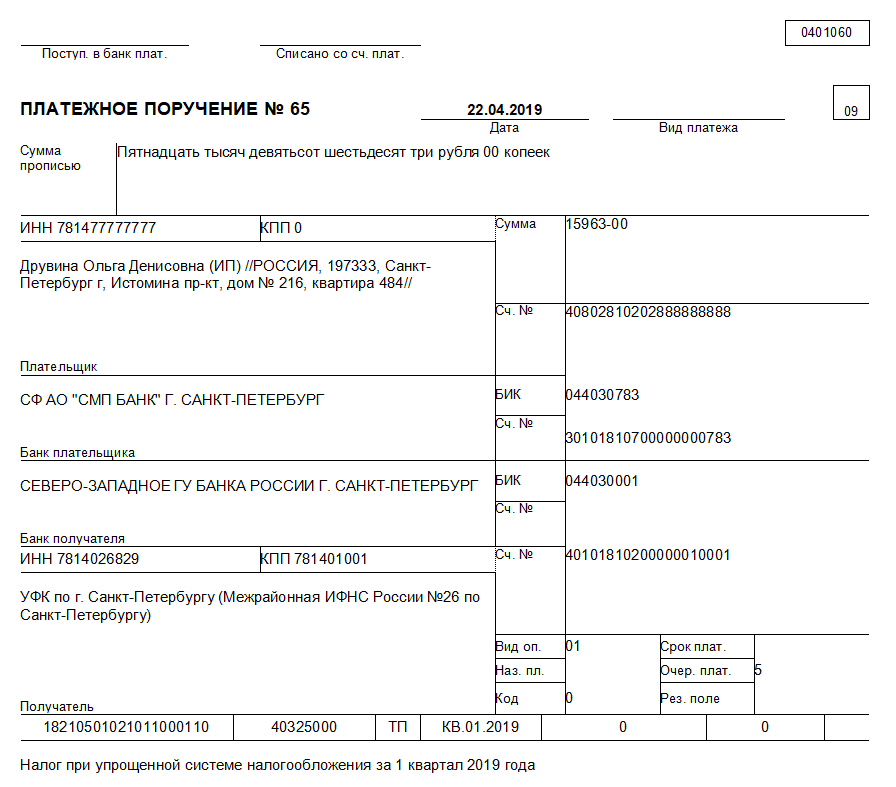

|

|

Раздел 2. Экономическая сущность налогов Важнейшим методом формирования любого государства является формирование государственных доходов. Исходя из порядка формирования и использования, государственные доходы формируются из таких источников как налоги и доходы от различных видов деятельности. Налог – это обязательный, индивидуальный, безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств. Налоги устанавливаются для финансового обеспечения функционирования и развития общества и государства, содействию развитию экономики, удовлетворению общественных потребностей, перераспределению доходов. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности. Налоги и сборы классифицируются на группы по определенным критериям, признакам и особым свойствам. В соответствии с первой частью Налогового кодекса РФ налоговая система России как совокупность видов налогов представлена тремя уровнями: а) федеральные налоги и сборы; б) региональные налоги; в) местные налоги. К федеральным налогам и сборам относятся: 1) налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических лиц; 4) налог на прибыль организаций; 5) налог на добычу полезных ископаемых; 6) водный налог; 7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; 8) государственная пошлина; 9) налог на дополнительный доход от добычи углеводородного сырья. К региональным налогам относятся: 1) налог на имущество организаций; 2) налог на игорный бизнес; 3) транспортный налог. К местным налогам и сборам относятся: 1) земельный налог; 2) налог на имущество физических лиц; 3) торговый сбор. Помимо федеральных , региональных и местных налогов, НК РФ предусматривает специальные налоговые режимы Специальные налоговые режимы устанавливаются НК РФ и применяются в случаях и порядке, которые предусмотрены НК РФ и иными актами законодательства о налогах и сборах. Специальные налоговые режимы могут быть установлены также федеральными законами, принятыми в соответствии с НК РФ, предусматривающими проведение экспериментов по установлению специальных налоговых режимов. К специальным налоговым режимам относятся: 1) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); 2) упрощенная система налогообложения; 3) система налогообложения при выполнении соглашений о разделе продукции; 4) патентная система налогообложения; 5) налог на профессиональный доход (в порядке эксперимента)  Элементы налога являться операции по реализации ТРУ, имущество прибыль, доход и др Объект налогообложения  Налоговая база Налоговая ставка Налоговый период Порядок исчисления налога Сроки уплаты налога Порядок уплаты налога Налоговые льготы      представляет собой стоимостную, физическую или иную характеристику объекта налогообложения  представляет собой величину налога на единицу измерения налоговой базы  календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется подлежащая уплате сумма налога  Определение суммы налога исходя из налоговой базы  календарная дата или исчисление периода времени, исчисленного годами, кварталами, месяцами и днями   размер платежей и форма оплаты суммы налога  полное или частичное освобождение субъекта от уплаты налогов в соответствии с действующим законодательством  Федеральные налоги Что такое НДС. Итак, само название «налог на добавленную стоимость» говорит о том, что налог начисляется на стоимость товара (работ, услуг), добавленную исключительно вашей организацией при реализации этого товара (работ, услуг). Например: Покупаем. Покупаем товар у поставщика по стоимости №1 – 50 000 руб. Сверху он накинул НДС №1 (20%) – 50 000* 20% = 10 000 руб. Итого мы купили товар по стоимости с НДС №1 – 50 000+ 10 000=60 000 руб. Продаем. Продаем товар по стоимости №2 – 55 000 руб. Накидываем НДС №2 (20%) – 55 000*20% = 11 000 руб. Продаем товар по стоимости с НДС №2 – 55 000+11 000=66 000 СТОИМОСТЬ №2 – СТОИМОСТЬ №1 = ДОБАВЛЕННАЯ СТОИМОСТЬ То есть, по сути, разница между стоимостью №2 и стоимостью №1 и есть добавленная стоимость. А НДС рассчитывается арифметически именно с этой разницы. НДС=(55 000 – 50 000)*20%=1 000 руб. Очень важно! Для правильного расчета НДС необходимо: → четко разбираться в проводках по расчету с поставщиками и покупателями (счета 60,62), → по авансам выданным и полученным (76.АВ, 76.ВА), → по учету НДС (счета учета 19, 68.02), → уметь анализировать ОСВ и находить в ней ошибки Кто уплачивает. Как зафиксировано в статье 143 НК РФ платить НДС должны компании и ИП, использующие общую систему налогообложения. Условно плательщики НДС распределяются на 2 группы: - налогоплательщики «внутреннего» НДС, который платится при реализации товаров, работ или услуг на территории нашей страны; - налогоплательщики «ввозного» НДС, уплачиваемого на таможне при ввозе товаров в Россию. Момент возникновения обязанности по уплате НДС. Обязанность уплаты НДС возникает в 2- х моментах: 1. день отгрузки 2. день оплаты товара (аванс) в зависимости от того, какое из событий наступило ранее. Налоговая база при продаже налогоплательщиком товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг) с учетом акциза, без НДС. Если налогоплательщиком осуществляются операции, облагаемые по разным ставкам, налоговая база определяется отдельно по каждому виду товаров, облагаемых по разным ставкам. При применении одинаковых ставок налоговая база определяется суммарно по всем видам операций Как высчитать конкретный налог Физические лица в России уплачивают 4 вида налогов: НДФЛ; земельный; транспортный; имущественный. Чтобы показать на примере, как рассчитать размер платежа, возьмем НДФЛ, так как это федеральный налог, и все исходные данные по нему имеются в НК РФ. Вы — налоговый резидент России, то есть на законных основаниях провели в РФ 183 календарных дня в прошлом году, гражданство здесь значения не имеет. В течение года вы получили доход — 500 тыс. рублей, из них 100 тыс. — выигрыш в лотерею, остальные 400 тыс. получили, например, от сдачи внаем жилья. Порядок действий Открываем гл. 23 НК РФ. Убеждаемся, что вы являетесь плательщиком НДФЛ, что ваши доходы подлежат обложению, и открываем налоговые ставки. Налоговых ставок по НДФЛ — 6. К вам относятся 2 из них — стандартная ставка 13% для дохода от сдачи внаем жилья и ставка 35% для выигрыша. Проверяем наличие льгот по налогообложению. Существует несколько видов налоговых вычетов. Все они применяются к налоговой базе, и только тогда, когда платежи с нее осуществляются по ставке 13%. Размер налогового вычета отнимается от налоговой базы и результат умножается на налоговую ставку. То есть сэкономить удастся не весь размер вычета, а только 13% от него. Предположим, что прав на вычет у вас нет. Что касается выигрыша в лотерею, то есть некоторое послабление — 4 000 рублей такого дохода не подлежат обложению. Значит, 35% нужно будет отчислить не со 100 000, а с 96 000 рублей. Расчет Высчитаем размер налога на каждую часть дохода: на доход от сдачи квартиры: 400 000 х 13%= 52 000 рублей. на доход от выигрыша: 96 000 х 35%= 33 600 рублей. Складываем полученные результаты: 52 000 + 35 000 = 87 000 рублей, именно столько вы должны уплатить в федеральный бюджет. Акциз – это косвенный налог, то есть налог, стоимость которого заложена цену подакцизных товаров. Хотя взносами облагаются юр лица — производители, переработчики, импортеры, — по сути, конечными плательщиками становятся покупатели. Кто платит акцизы Обязанность по уплате акцизного налога возникает в следующих случаях: Любая реализация подакцизных товаров на территории России – даже если вы расплачиваетесь ими за оказанные услуги. Передача продукции, облагаемой акцизом, компании, которая поставляет давальческое сырье. Импорт подакцизных товаров. Использование подакцизной продукции внутри предприятия для личных нужд или производства товаров, которые не облагаются акцизами. Исключение – прямогонный бензин и денатурированный этиловый спирт, который он предназначен для выпуска неалкогольной продукции. Подакцизные товары Список продукции, которая облагается акцизами, приведен в ст. 181 НК РФ. Товары из этого перечня можно разделить на несколько групп: Спиртосодержащие жидкости, в которых объемная доля этилового спирта превышает 9% – спирт-сырец, этиловый спирт, дистилляты, а также алкогольная продукция с содержанием этилового спирта более 0,5%. Исключение – сусло виноградное и фруктовое, другие виноматериалы. Табачные изделия – сигареты, сигары, папиросы, электронные сигареты, а также никотино-содержащие жидкости, которые к ним прилагаются. Легковой транспорт и мотоциклы, если их мощность превышает 150 л. с. Горючие жидкости – дизельное топливо и продукты его переработки, бензин, бензол, авиационный керосин, природный газ, нефтяное и газовое сырье, продукция фракционной нефтепереработки. Ставки акцизов Акцизы в России в соответствии со ст. 193 НК РФ исчисляют с применением трех видов ставок: Твердая, или специфическая – представлена в фиксированной сумме за каждую единицу подакцизной продукции. Распространяется на большинство товаров, на которые начисляется акциз, кроме сигарет и папирос. Адвалорная – начисление процентов от общей суммы произведенной подакцизной продукции. Входит в состав комбинированной ставки, в чистом виде не применяется. Комбинированная или смешанная – предусматривает одновременное применение двух типов ставок – адвалорной и специфической. Используется при расчете налога на сигареты и папиросы. Например, в 2021 году акциз на папиросы составляет 2359 руб. за 1 тысячу штук. Дополнительно начислят 16% от общей расчетной стоимости, исходя из максимальной розничной цены товара. Формулы расчета акциза Акциз рассчитывается в момент совершения операции с товаром, подлежащим налогообложению. Это может быть день передачи продукции оптовой фирме или давальческой организации, дата покупки товара покупателем в розничном магазине. Общие принципы расчета акцизов: Налоговую базу необходимо определять отдельно по каждому виду подакцизной продукции; Значения ставок, которые применяются для расчета акциза, берут из ст. 193 НК РФ; Формула, которую используют для расчета акцизов, зависит от того, какой тип ставок применяется к товару. Для исчисления суммы акциза по специфической ставке используйте формулу: А = НБ Х НС, где: НБ – налоговая база в натуральном выражении, то есть представляющая собой количество реализованного товара в соответствующих единицах измерения: штуки, литры, тонны. НС – ставка акциза, которая применяется на дату реализации продукции. Пример №1 Предприятие «Фараон» произвело и передало компании «Нефертити» для последующей реализации 7400 л игристых вин. Рассчитаем сумму акциза по ставкам 2021 года: А = 7400 Х 41 = 303400 руб. 2. Для определения значения по адвалорной ставке применяется формула: А = НБ Х АС (%), где: НБ — налоговая база, представленная в виде расчетной стоимости товара; АС — адвалорная ставка, выраженная в процентах от стоимости товара. Для расчета суммы акциза с использованием комбинированной ставки нужна формула: 3. А = (НБ Х НС) + (НБ Х АС (%) Пример №2 Табачная фабрика «Пирамида» реализовала сети магазинов 80000 пачек сигарет, по 20 штук в каждой пачке, максимальная розничная цена составила 85 руб. за пачку. Рассчитаем сумму акцизов к уплате: Определяем расчетную стоимость продукции: 80000 руб. Х 85 руб. = 6800000 руб. Вычисляем сумму акциза по фиксированной ставке: 2359 руб. Х 1600 тыс. штук = 3 774 400 руб. Установим сумму налога по адвалорной ставке: 6800000 руб. Х 16% = 1088000 руб. Рассчитаем общую сумму акциза: 3774400 + 1088000 = 4 862 400 руб. Порядок выплаты акциза Налоговый период для уплаты акцизов – один месяц. Производители большинства подакцизных товаров обязаны уплатить акциз за минувший период в срок до 25-го числа месяца, следующего за отчетным. Например, за операцию, датированную 21 января, нужно уплатить акцизный налог до 25 февраля. Но есть исключения: До 25-го числа третьего месяца, который следует за отчетным налоговым периодом, обязаны уплатить акциз лица, которые совершают операции: с авиационным керосином; с денатурированным этиловым спиртом; прямогонным бензином; бензолом, параксилолом; средними дистиллятами - при условии, что у компаний есть необходимые сертификаты на любой из этих товаров. Не позднее 25-го числа 6-го месяца, который следует за отчетным, могут уплатить акцизный налог плательщики, совершающие операции, признаваемые объектом налогообложения в соответствии с подп. 30, 31 п. 1 ст. 182 НК РФ (п. 3.2 ст. 204 НК РФ). Помимо этого, компании, которые выпускают алкогольную или спиртосодержащую продукцию, должны ежемесячно, до 15 числа, вносить авансовые платежи. Авансовый платеж предполагает внесение платежей перед тем, как: купить этиловый или коньячный спирт, спирт-сырец; передать коньячный или этиловый спирт из одного структурного подразделения компании в другое для нужд производства алкогольной или иной подакцизной продукции. Для определения размер авансового платежа нужно применить стандартную акцизную ставку, действующую в налоговом периоде, к предполагаемому объему закупаемой или передаваемой подакцизной продЧто это за налог, и какие суммы им облагаются Налог, уплата которого регулируется главой 25 НК РФ, юридические лица платят с доходов, уменьшенных на величину расходов. Фирмы обязаны платить процент со своей прибыли в бюджет, если только они не применяют специальные режимы (УСН, ЕНВД, ЕСХН) или не ведут игорный бизнес. Специальное налогообложение освобождает юридических лиц от уплаты этого налога. Кто платит в 2022 году Плательщиками налога являются: российские юрлица на общей системе налогообложения; иностранные компании, которые работают в РФ или через российское представительство и/или получают доходы от источников в РФ. Не платят: ИП и организации на спецрежимах. Каковы ставки в 2022 году Общая ставка налога на прибыль для юридических лиц на 2022 год равна 20 % от прибыли. Из них: 3 % зачисляется в федеральный бюджет; 17 % зачисляется в региональный бюджет. На местном уровне власти вправе понизить налоговую ставку, но только в той части, которая пойдет в местный бюджет: 3 % прибавляются сверху. В НК РФ указано, какой показатель используется для начисления налога на прибыль в регионе, — не ниже 13,5 % (п. 1, 1.2-1 ст. 284 НК РФ). Вместе с выплатами, идущими в федеральный бюджет, нижний порог равен 16,5 % (13,5 + 3). Специальные ставки: 20 % платят иностранные фирмы без российского представительства, добытчики углеводородного сырья и контролируемые иностранные компании; 15 % — зарубежные организации с дивидендов российских фирм, все владельцы с доходов по государственным и муниципальным ценным бумагам (ЦБ); 13 % — местные организации с дивидендов зарубежных и российских фирм и с дивидендов от акций по депозитарным распискам. При условии соблюдения норм пп. 1 п. 3 ст. 284 НК РФ применяется ставка 0 %; 10 % — иностранные фирмы без представительства в РФ с доходов от сдачи в аренду транспорта и при международных перевозках; 9 % — с процентов по муниципальным ЦБ и другим доходам из пп. 2 п. 4 ст. 284 НК РФ; 5 % — применяется к дивидендам, полученным иностранными лицами от международных холдинговых компаний МХК — публичных компаний (пп. 1.2 п. 3 ст. 284 НК РФ), при наличии такого статуса на дату принятия решения о выплате дивидендов. Кроме того, должны соблюдаться условия, установленные ст. 284.10 НК РФ. Для компаний, получивших статус МХК до 25.02.2022, предусмотрена отсрочка применения этих условий до 31.12.2025 (пп. 1.2 п. 3 ст. 284 НК РФ); 2 % — для резидентов особых экономических зон (п. 1.2, 1.2-1 ст. 284 НК РФ); 0 % — ставка для учреждений медицины и образования, участников региональных инвестиционных проектов; резидентов свободной ЭЗ в Крыму и Севастополе. Инструкция расчета налога на прибыль Вот пошаговая инструкция, как посчитать налог на прибыль организаций: Определить налоговую базу (то есть прибыль, подлежащую налогообложению). Умножить её на соответствующую налоговую ставку. Приведем пример, как рассчитать налог на прибыль организации. Организация работает на ОСН и получила доход за календарный год 4 500 000 рублей. Расходы составили 2 700 000 рублей. Итого прибыль: 4 500 000 – 2 700 000 = 1 800 000 рублей. Налоговая база, с которой производится уплата, — 1 800 000 руб. Если региональная ставка в вашей местности основная и равна 17 %, то по итогам года вы заплатите следующие суммы. В местный бюджет: В федеральный бюджет: Если в регионе применяется пониженная ставка 13,5 %, то расчет следующий. В местный бюджет: В федеральный: На примере расчета налога на прибыль видно, что сумма поступления в федеральный бюджет не меняется — 3 % дохода попадают туда. Платежи за пользование природными ресурсами. В 1991 г. принцип «платности использования природных ресурсов» был закреплен как основополагающий в Законе «Об охране окружающей природной среды» (ст. 20.). Система платежей за природные ресурсы. Выделяют следующие виды платы за природные ресурсы: – за право пользования природными ресурсами в пределах установленных лимитов; – за сверхлимитное и нерациональное использование природных ресурсов; – за воспроизводство и охрану природных ресурсов. Плательщиками являются предприятия, объединения, организации, которые используют природные ресурсы или оказывают воздействие на окружающую среду, вне зависимости от форм собственности. 1. Плата за пользование природным ресурсом – это цена потребляемого количества ресурса или услуги, оказываемой при пользовании природным ресурсом. Законодательно плата за пользование природными ресурсами включена в состав налоговой системы, т.е. этот платеж является налогом. 2. Плата за нерациональное использование природных ресурсов – это форма экономической ответственности предприятия за ущерб, причиненный в результате несоблюдения норм и правил охраны природных ресурсов и их рационального использования. 3. Плата за воспроизводство и охрану природных ресурсов – это компенсация затрат организаций и ведомств, которые осуществляют воспроизводство и охрану отдельных видов природных ресурсов. Этот вид платежей включается в себестоимость продукции. Рассмотрим подробнее особенности платежей за основные виды природных ресурсов. Плата за землю. Она взимается с целью: – стимулирования рационального использования земли; – охраны и освоения новых земель; – повышения плодородия почвы; – выравнивания социально-экономических условий хозяйствования на землях разного качества; – развития инфраструктуры в населенных пунктах; – формирования специальных фондов финансирования этих мероприятий. Плата за землю распространяется на все земли всех категорий земельного фонда Российской Федерации. Источником платы за землю является прибыль землепользователей. Формы платы за землю: – земельный налог; – арендная плата; – нормативная цена земли. Земельный налог – это плата за право пользования земельным участком. Земельным налогом облагаются собственники земли, землевладельцы и землепользователи. Основанием для установления налога являются документы, удостоверяющие права собственности, владения или пользования земельным участком. Размер земельного налога устанавливается в виде стабильных платежей за единицу земельной площади в расчете на год. Он не зависит от результатов хозяйственной деятельности, но учитывает качественные характеристики земель и зависит от вида земель. Кроме того, конкретная величина ставки налога зависит от качества земель, градостроительной ценности территории, статуса города, численности его населения. Государственная пошлина Государственная пошлина - сбор, взимаемый с лиц, указанных в статье 333.17 настоящего Кодекса, при их обращении в государственные органы, органы местного самоуправления, органы публичной власти федеральной территории "Сириус", иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, представительного органа федеральной территории "Сириус", за совершением в отношении этих лиц юридически значимых действий, предусмотренных настоящей главой, за исключением действий, совершаемых консульскими учреждениями Российской Федерации. Как правильно рассчитать пошлину Пример Подается заявление о взыскании 250 000 руб. (200 000 руб. основной долг и 50 000 руб. проценты). Формула расчета пошлины: (5 200 + (50 000 * 1%)) / 2 = 2 850 руб. В данном случае 5200 руб. — это фиксированная сумма, которая платится при сумме взыскания свыше 200 000 руб. Также нужно посчитать 1% от суммы свыше 200 000 руб. Полученный результат делим на 2, так как подается заявление на судебный приказ. При размере задолженности от 500 тыс. руб. заявление на судебный приказ подать нельзя. Такие дела рассматриваются в порядке искового производства. Соответственно, при расчете госпошлины полученный результат не нужно делить на 2. Налог на доход физических лиц. Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе - налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации. Налог на доходы физических лиц (сокращенно НДФЛ) - это налог, который касается абсолютно каждого, ведь все мы являемся физическими лицами. Его старое, более расхожее и привычное название - "подоходный налог". Оба эти названия - говорящие: в них заложены два основных смысла налога: этим налогом облагаются доходы, этот налог применим к физическим лицам. Физическими лицами в данном случае являются граждане России и иностранцы, взрослые и дети, мужчины и женщины, то есть абсолютно все. Главное - в том, что если у физлица появился доход, то он должен быть обложен налогом. Региональные налоги Налог на имущество организаций (далее в настоящей главе - налог) устанавливается настоящим Кодексом и законами субъектов Российской Федерации, вводится в действие в соответствии с настоящим Кодексом законами субъектов Российской Федерации и с момента введения в действие обязателен к уплате на территории соответствующего субъекта Российской Федерации, если иное не предусмотрено статьей 372.1 настоящего Кодекса. Региональные налоги Этот вид льгот и условия их применения устанавливают власти субъектов РФ своими законами. Действие региональных льгот ограничено пределами территории субъекта РФ (письмо Минфина от 22.10.2007 № 03-05-06-01/120). Для каждой категории льготников могут быть предусмотрены особые условия, которые нужно выполнить, чтобы не платить налог на имущество. Например, в Московской области использование льгот поставлено в зависимость от того, направила организация сэкономленные деньги на определенные цели или нет (гл. 2 Закона Московской области от 24.11.2004 № 151/2004-ОЗ). Пример расчета налога на имущество по среднегодовой стоимости Компания находится в Москве и не имеет в собственности недвижимость в других регионах РФ. Облагаемые объекты оцениваются по средней стоимости: по итогам первого квартала – 3 251 700 руб.; полугодия – 2 694 000 руб.; девяти месяцев – 2 082 000 руб. Среднегодовая стоимость составляет 2 675 900 руб. Объекты облагаются по ставке 2,2%. Авансовые платежи составили: по итогам первого квартала: 3 251 700 руб. × 2,2% : 4 = 17 884 руб.; полугодия: 2 694 000 руб. × 2,2% : 4 = 14 817 руб.; девяти месяцев: 2 082 000 руб. × 2,2% : 4 = 11 451 руб. Налога на имущество к уплате по итогам года: 2 675 900 руб. × 2,2% – 17 884 руб. – 14 817 руб. – 11 451 руб. = 14 718 руб. Пример расчета налога на имущество по кадастровой стоимости У фирмы в собственности есть торговый центр, включенный в перечень объектов, налог с которых считают по кадастровой стоимости. Кадастровая стоимость объекта на 01.01.2019 – 932 614 451,30 руб. Налоговая ставка, применяемая в отношении объекта – 1,5%. Сумма авансового платежа: за первый квартал: 932 614 451,30 руб. × 1,5% : 4 = 3 497 304 руб.; за второй квартал: 932 614 451,30 руб. × 1,5% : 4 = 3 497 304 руб.; за третий квартал: 932 614 451,30 руб. × 1,5% : 4 = 3 497 304 руб. Годовая сумма налога: 932 614 451,30 руб. × 1,5% – 3 497 304 руб. – 3 497 304 руб. – 3 497 304 руб. = 3 497 304 руб. ТРАНСПОРТНЫЙ НАЛОГ Является региональным налогом, регламентирован гл. 28 НК РФ, в Ростовской области – Областным законом «О региональных налогах и некоторых вопросах налогообложения в Ростовской области» № 843 –ЗС от 10.05.2012 (ред. 29.11.2019) (https://www.nalog.ru/rn61/about_fts/docs/4293425/) Ставки налога устанавливаются на территории соответствующих субъектов, в зависимости от мощности двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну регистровую тонну транспортного средства или единицу транспортного средства в размерах. Сумма налога исчисляется организациями и индивидуальными предпринимателями самостоятельно. Сумма налога, подлежащая уплате за налоговой период, исчисляется по итогам каждого налогового периода на основании документально подтвержденных данных о транспортных средствах, подлежащих налогообложению. Исчисление транспортного налога производится с учетом количества месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика в налоговом периоде. Отчетный период для организаций и индивидуальных предпринимателей – 1,2,3 квартал. По итогам отчетных периодов организации и ИП уплачивают авансовые платежи. Авансовый платеж определяется как произведение налоговой базы и ¼ ставки налога. Срок уплаты налога организациями – не позднее 1 марта следующего года. В течение налогового периода налогоплательщики - организации уплачивают авансовые платежи по транспортному налогу в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Пример. Организация приобрела грузовой автомобиль с мощностью двигателя 240 л. с. ТС было поставлено на учет 14 февраля. Законом субъекта РФ налоговая ставка для автомобилей грузовых с мощностью двигателя (с каждой лошадиной силы) свыше 200 л. с. до 250 л. с. установлена в размере 65 руб./л. с. и предусмотрены отчетные периоды по транспортному налогу. Коэффициент Кв по данному ТС составит: в I квартале – 0,6667 (2 мес. / 3 мес.); по итогам года – 0,9167 (11 мес. / 12 мес.). Авансовые платежи: за I квартал – 2 600 руб. (1/4 x 240 л. с. x 65 руб./л. с. x 0,6667); за II квартал – 3 900 руб. (1/4 x 240 л. с. x 65 руб./л. с.); за III квартал – 3 900 руб. (1/4 x 240 л. с. x 65 руб./л. с.); за год – 14 300 руб. (240 л. с. x 65 руб./л. с. x 0,9167). Местные налоги Формула расчета налога на имущество физических лиц В целях расчета платежа НК РФ установлена формула, имеющая следующий вид: Н = (Н1 – Н2) × К + Н2, где: Н — величина налога к уплате; Н1 — номинальная величина налога, определяемая с учетом только кадастровой цены объекта, установленной для нее ставки и вычета; Н2 — номинальная величина налога, рассчитываемая с учетом только инвентаризационной стоимости квартиры, ставки, а также коэффициента-дефлятора и имеющая 2 варианта определения: Как сумма, рассчитанная к уплате по этому объекту за последний год использования порядка расчета базы от инвентаризационной стоимости. Он может применяться как с расчета за 2015 год (и тогда будет совпадать с вариантом 2 расчета Н2), так и с более поздних лет, в зависимости от того, с какого года субъект РФ выполнил все условия для начисления налога от кадастровой стоимости, предусмотренные п. 1 ст. 402 НК РФ. Как сумма налога, рассчитанная за 2014 год в соответствии с порядком, установленным прекратившим свое действие законом РФ «О налогах на имущество физических лиц» от 09.12.1991 № 2003-I. Этот расчет применим для начисления налога от кадастровой стоимости начиная с 2015 года. К — понижающий коэффициент, последовательно увеличивающийся на 0,2 ежегодно в течение первых 3 лет начала применения расчета от кадастровой стоимости, составляя, таким образом, от 0,2 (в 1 год) до 0,6 (в 3 год). Начиная с 4-го года понижающий коэффициент при расчете налога не участвует. Рассмотрим пример. Условимся, что: мы платим налог за 2020 год от кадастровой стоимости; налог исчисляется от кадастровой стоимости начиная с 2018 года; живем в Липецкой области; у нас нет налоговых льгот по ст. 407 НК РФ; у нас есть квартира площадью 70 кв. м, ее кадастровая стоимость — 3 000 000 руб., а инвентаризационная — 300 000 руб. Ставка налога по кадастровой цене имущества, установленная в городе, — 0,1% на объекты со стоимостью ниже 10 млн руб. По инвентаризационной стоимости используется ставка, которая установлена на федеральном уровне, — в силу отсутствия регулирующего муниципального НПА. Она составляет 0,1%, если имущество с учетом дефлятора стоит менее 500 000 руб. (подп. 2 п. 6 ст. 406 НК РФ). Дефлятор, установленный для 2017 года (последнего года применения расчета от инвентаризационной стоимости) — 1,425 (приказ Минэкономразвития России от 03.11.2016 № 698). Вычет по имущественному налогу для квартир — 20 кв. м. Используется тот, который установлен на федеральном уровне, — по причине отсутствия регулирующего муниципального НПА (пп. 3, 7 ст. 403 НК РФ). Понижающий коэффициент на 2020 год — 0,6 (п. 8 ст. 408 НК РФ). Для вычисления показателя Н1: 1. Определяем величину кадастровой налоговой базы с учетом вычета (все расчетные данные округляем до целого рубля). В соответствии с п. 3 ст. 403 НК РФ она равна кадастровой стоимости, уменьшенной на величину кадастровой стоимости 20 кв. м жилплощади. Таким образом, мы: Находим стоимость 1 кв. м жилплощади: 3 000 000 / 70 кв. м = 42 857 руб. Исходя из кадастровой стоимости 1 кв. м, вычисляем стоимость 20 кв. м жилплощади: 857 140 руб. Вычитаем из полной кадастровой стоимости жилья (3 000 000 руб.) получившийся показатель (857 140 руб.): 3 000 000 – 857 140 = 2 142 860 руб. 2. Умножаем эту сумму на ставку, определенную для кадастровой стоимости (0,1%). Значение Н1 составит 2 143 руб. Показатель Н2 равен сумме налога на имущество, исчисленного за 2017 год по инвентаризационной стоимости: 1. У нас есть налоговая база — 300 000 руб. 2. Умножаем ее на коэффициент-дефлятор (1,425) и получаем 427 500 руб. Это значит, что мы можем применить при определении налога Н2 ставку в 0,1% (ст. 406 НК РФ). Умножив инвентаризационную налоговую базу на данную ставку, получаем показатель Н2, равный 428 руб. Вычитаем из Н1 показатель Н2: 2 143 – 428 = 1 715 руб. Умножаем результат на 0,6 (понижающий коэффициент за третий год исчисления налога от кадастровой стоимости согласно ст. 408 НК РФ), получается 1 029 руб. Добавляем к нему показатель Н2 — и получаем 1 457 руб. Это и есть показатель Н, то есть налог, который необходимо уплатить в бюджет. |