2. особенности доходов и расходов Фонда социального страхования РФ

Денежные средства Фонда являются государственной собственностью, не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат.

Основными задачами Фонда социального страхования являются:

обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка, на погребение, санаторно-курортное лечение и оздоровление работников и членов их семей, а также другие цели государственного социального страхования, предусмотренные законодательством;

участие в разработке и реализации государственных программ по охране здоровья работников, мер по совершенствованию социального страхования;

осуществление мер, обеспечивающих финансовую устойчивость Фонда социального страхования;

разработка совместно с Министерством труда РФ и Министерством финансов РФ предложений о размерах тарифа страховых взносов на государственное социальное страхование;

организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования, разъяснительной работы среди страхователей и населения по вопросам социального страхования;

сотрудничество с аналогичными фондами других государств и международными организациями по вопросам социального страхования.

Средства Фонда социального страхования РФ образуются за счет:

страховых взносов работодателей (администрации предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности);

страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью и обязанных уплачивать взносы на социальное страхование в соответствии с законодательством;

страховых взносов граждан, осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию, установленному для работников, при условии уплаты ими страховых взносов в Фонд социального страхования;

добровольных взносов граждан и юридических лиц, поступлений иных финансовых средств, не запрещенных законодательством;

ассигнований из федерального бюджета РФ на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций) лицам, пострадавшим вследствие аварии на Чернобыльской АЭС или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий, а также в других, установленных законом случаях;

прочих доходов.

Бюджет Фонда социального страхования Российской Федерации на 2007 год по доходам составил в сумме 258 806 047,5 тыс. рублей (см. таблицу 1), из них на обязательное социальное страхование 169 264 828,5 тыс. рублей, и по расходам в сумме 287 493 479,5 тыс. рублей, из них на обязательное социальное страхование 199 603 929,6 тыс. рублей (см. рис. 1)4.

Средства Фонда направляются на:

Обеспечение гарантированным государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста 1,5 лет, а также социального пособия на погребение.

Оплату дополнительных выходных дней по уходу за ребенком-инвалидом или инвалидом детства по достижения им возраста 18 лет;

Частичное содержание детско-юношеских спортивных школ;

Оплату проезда к месту лечения и обратно;

И др.

Таблица 1

Доходы бюджета Фонда социального страхования Российской Федерации на 2007 год

Наименование доходов

|

Сумма доходов

(тыс. рублей)

|

1

|

2

|

Доходы

|

258 806 047,5

|

Налоги и взносы на социальные нужды

|

204 222 255,2

|

Единый социальный налог

|

160 848 061,2

|

Единый социальный налог, зачисляемый в Фонд социального страхования Российской Федерации

|

160 848 061,2

|

Страховые взносы

|

43 374 194,0

|

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

|

43 374 194,0

|

Налоги на совокупный доход

|

7 048 732,0

|

Единый налог, взимаемый в связи с применением упрощенной системы налогообложения

|

3 631 948,3

|

Единый налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы

|

1 943 092,3

|

Единый налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов

|

479 417,2

|

Единый минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов

|

1 209 438,8

|

Единый налог на вмененный доход для отдельных видов деятельности

|

3 351 249,7

|

Единый сельскохозяйственный налог

|

65 534,0

|

Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам

|

500 000,0

|

Недоимка, пени и штрафы по страховым взносам

|

500 000,0

|

Недоимка, пени и штрафы по взносам в Фонд социального страхования Российской Федерации

|

500 000,0

|

Продолжение таблицы 1

|

1

|

2

|

Доходы от использования имущества, находящегося в государственной и муниципальной собственности

|

212 900,0

|

Доходы от размещения средств бюджетов

|

212 900,0

|

Доходы от размещения временно свободных средств Фонда социального страхования Российской Федерации

|

212 900,0

|

Доходы от размещения временно свободных средств Фонда социального страхования Российской Федерации, сформированных за счет поступления единого социального налога

|

210 183,0

|

Доходы от размещения временно свободных средств Фонда социального страхования Российской Федерации, сформированных за счет поступления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

|

2 717,0

|

Доходы от продажи материальных и нематериальных активов

|

8 700,0

|

Доходы от реализации имущества, находящегося в государственной и муниципальной собственности

|

8 700,0

|

Доходы от реализации имущества, находящегося в оперативном управлении Фонда социального страхования Российской Федерации (в части реализации основных средств по указанному имуществу)

|

8 700,0

|

Штрафы, санкции, возмещение ущерба

|

30 597,0

|

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджетов государственных внебюджетных фондов)

|

30 597,0

|

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Фонда социального страхования Российской Федерации)

|

30 597,0

|

Прочие неналоговые доходы

|

1 972 352,3

|

Поступления капитализированных платежей предприятий

|

1 300 000,0

|

Прочие неналоговые поступления в бюджеты государственных внебюджетных фондов

|

672 352,3

|

Прочие неналоговые поступления в Фонд социального страхования Российской Федерации

|

672 352,3

|

Продолжение таблицы 1

|

1

|

2

|

Безвозмездные поступления

|

44 810 511,0

|

Безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации

|

44 810 511,0

|

Средства бюджетов, передаваемые бюджетам государственных внебюджетных фондов

|

44 810 511,0

|

Средства, передаваемые бюджету Фонда социального страхования Российской Федерации

|

44 810 511,0

|

Средства федерального бюджета, передаваемые бюджету Фонда социального страхования Российской Федерации на выплату пособий гражданам, подвергшимся воздействию радиации вследствие радиационных аварий и ядерных испытаний

|

30 500,0

|

Средства федерального бюджета, передаваемые бюджету Фонда социального страхования Российской Федерации на оказание отдельным категориям граждан государственной социальной помощи по санаторно-курортному лечению, включая проезд к месту лечения и обратно

|

7 075 019,8

|

Средства федерального бюджета, передаваемые бюджету Фонда социального страхования Российской Федерации на обеспечение инвалидов техническими средствами реабилитации, включая изготовление и ремонт протезно-ортопедических изделий

|

6 378 591,2

|

Средства Федерального фонда обязательного медицинского страхования, передаваемые бюджету Фонда социального страхования Российской Федерации на оказание работающим гражданам первичной медико-санитарной помощи, оплату медицинской помощи женщинам в период беременности, родов и в послеродовом периоде, а также диспансерного наблюдения ребенка в течение первого года жизни

|

17 500 000,0

|

Средства федерального бюджета, передаваемые бюджету Фонда социального страхования Российской Федерации на выплату пособия по уходу за ребенком гражданам, подвергшимся воздействию радиации вследствие радиационных аварий

|

898 200,0

|

Средства федерального бюджета, передаваемые бюджету Фонда социального страхования Российской Федерации на выплату пособия по уходу за ребенком до достижения им возраста полутора лет гражданам, не подлежащим обязательному социальному страхованию

|

12 928 200,0

|

Всего доходов

|

258 806 047,5

|

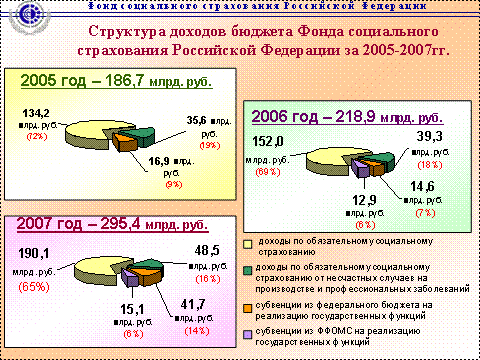

Структура доходов бюджета Фонда социального страхования Российской Федерации за 2005-2007 гг5.

Рис. 1. Структура доходов бюджета Фонда социального страхования РФ

На 2009 год бюджет Фонда сформирован с дефицитом в размере 2,05 млрд. рублей, исходя из прогнозируемого объема доходов в сумме 445,13 млрд. рублей и общего объема расходов в сумме 447,18 млрд. рублей. Бюджет Фонда в 2010 и 2011 годах прогнозируется профицитным на уровне соответственно 14,26 млрд. рублей и 19,08 млрд. рублей. Утверждено, в частности, распределение бюджетных ассигнований по разделам и подразделам, целевым статьям и видам расходов, распределение межбюджетных трансфертов, а также особенности использования бюджетных ассигнований. Законом установлен максимальный размер пособия по временной нетрудоспособности (за исключением пособия, уплачиваемого в связи с несчастным случаем на производстве или профессиональным заболеванием) за полный календарный месяц: в 2009 году - не более 18 720 рублей, в 2010 году - не более 20 030 рублей; в 2011 году - 21 390 рублей. Максимальный размер пособия по беременности и родам в 2009, 2010, 2011 годах составит соответственно 25 390 рублей, 27 170 рублей, 29 020 рублей. Закон предусматривает также особенности исполнения бюджета Фонда в 2009 году6.

|

Скачать 493.5 Kb.

Скачать 493.5 Kb.