курсовая. Фонды и средства общественного питания. Данная тема курсового проекта выбрана в связи с тем, что экономика отрасли общественного питания динамично развивается на территории Российской Федерации

Скачать 88.76 Kb. Скачать 88.76 Kb.

|

|

3. ПРАКТИЧЕСКАЯ ЧАСТЬ Кафе «Гамма» имеет 80 посадочных мест, численность работников 50 человек. За 2018-2020 годы товарооборот кафе вырос с 15974,3 тыс. руб. до 17967,8 тыс. руб., то есть на 1993,5 тыс. руб. или на 12,48%. Основные технико-экономические показатели хозяйственно-экономической деятельности кафе представлены в таблице 2. Таблица 2 - Основные технико - экономические показатели деятельности Кафе «Гамма» за 2018 - 2020 г.г.

Валовой доход кафе вырос на 6,58%, что несколько ниже по сравнению с ростом товарооборота. Прибыль также выросла за исследуемый период на 105,3 тыс. руб. или на 4,56%. Рентабельность кафе снизилась с 14,45 в 2018 году до 13,44 в 2020 году, что подтверждает некоторое снижение эффективности деятельности организации общественного питания за исследуемый период. Проанализируем более подробно отдельные составляющие деятельности кафе. Начнем с анализа показателей по труду и заработной плате (таблица 3). Таблица 3 - Анализ показателей по труду и заработной плате Кафе «Гамма» за 2018 - 2020 г.г.

Из таблицы видно, что производительность труда за исследуемый период повысилась вслед за ростом товарооборота. Причем производительность труда в целом по кафе выросла ниже, чем товарооборот (рост товарооборота – 112,8 %, а рост производительности – 110,25%), за счет производительности труда в розничном секторе товарооборота. Вместе с тем, мы видим, что рост средней заработной платы (108,9%) ниже, чем рост производительности труда (110,25%). Таким образом, следует отметить, что снижение производительности труда не повлекло снижение прибыльности деятельности предприятия. Данный показатель находится на контроле менеджмента организации общественного питания. Далее, проанализируем, как используется имущество кафе «Гамма». Анализ движения основных фондов сведен в таблицу 4. Стоимость основных фондов на начало каждого исследуемого года росла по сравнению с предыдущим. То есть приобретение новых основных фондов превалирует над списанием. Наиболее активное движение основных фондов наблюдалось в 2018 году. Таблица 4 - Показатели движения основных производственных фондов Кафе «Гамма» за 2018 - 2020 г.г. (тыс. руб.)

Об этом говорят наиболее высокие коэффициенты ввода, обновления и выбытия в 2018 году. Стоимость основных фондов выросла за исследуемый период, и, на конец 2020 года составила 157,8 тыс. руб. Вернемся к таблице 2 и увидим, что фондоотдача выросла на 102,4% за исследуемый период, тогда как товарооборот вырос на 112,48%. Таким образом, основные средства использовались в кафе «Гамма» за исследуемый период недостаточно эффективно. Структура и динамика основных фондов кафе «Гамма» представлены в таблице 5. Таблица 5 - Структура и динамика основных производственных фондов Кафе «Гамма» за 2015 - 2017 г.г.

Рост стоимости основных средств - 9,8% за исследуемый период. Наибольший удельный вес в составе основных средств кафе «Гамма» занимают транспортные средства. Зданий на балансе нет. Вместе с тем удельный вес транспорта падал в течение исследуемого периода за счет роста дорогостоящего инвентаря, машин и оборудования. Можно предположить, что мобильность кафе снизилась, а приобретенное оборудование не удалось полностью нагрузить. Отсюда и снижение фондоотдачи. Состояние основных фондов оценим, подсчитав коэффициенты износа и годности (таблица 6). Таблица 6 - Оценка состояния основных производственных фондов Кафе «Гамма» за 2018 - 2020 г.г.

Коэффициент годности более 50%. Для российской экономики это хороший процент. За исследуемый период коэффициент годности вырос с 0,6 до 0,62. Это говорит о постоянном обновлении основных фондов. Следующий этап исследования – анализ издержек кафе «Гамма». Динамика издержек за исследуемый период представлена в таблице 7. Из таблицы можно увидеть, что переменные издержки ниже чем постоянные в течение всего исследуемого периода. Товарооборот за исследуемый период вырос на 1993,5 тыс. руб., а издержки – на 1888,2 тыс. руб. Причем, выросли как переменные, так и постоянные издержки. Переменные издержки росли вслед за товарооборотом. Таблица 7 - Динамика издержек обращения Кафе «Гамма» за 2018 - 2020 г.г.

Рост постоянных издержек требует дополнительного исследования. Уровень издержек в товарообороте увеличился с 85,55 коп. на один рубль товарооборота до 86,56 копеек, что говорит о недостаточно эффективном использовании материальных ресурсов. Рассмотрим издержки кафе «Гамма» более подробно (таблица 8). Таблица 8 - Анализ издержек обращения Кафе «Гамма» по их составу за 2018 - 2020 г.г.

Переменные издержки выросли на 23,06%, тогда как товарооборот вырос на 12,48% за исследуемый период. Переменные издержки выросли, в основном, из-за увеличения стоимости закупок товаров на реализацию. Постоянные издержки также выросли за исследуемый период. Доля переменных издержек в 2020 году по сравнению с 2018 годом в товарообороте увеличилась и составила 39,47 % в товарообороте. Структура переменных издержек выглядит следующим образом: Большую долю в переменных издержках Кафе занимают товары на реализацию. В 2020 году товары на реализацию увеличились на 25,58% и составили на конец года 6292,0 тыс. руб. Проценты по эквайрингу повысились на 10,0 тыс. руб., списание на порчу увеличилось на 9,0 тыс. руб. В структуре постоянных издержек за 2020 год наблюдаются следующие тенденции: большую долю в постоянных издержках занимают расходы на персонал, затем расходы на аренду, обслуживание кафе и маркетинг. Расходы на персонал повысились в 2020 году на 520,7 тыс. руб., в основном за счет повышения основных индивидуальных начислений и страховых взносов. Расходы на телефон и расходы на выставки, обучение, в кафе также повысились в 2020 году по сравнению с 2018 годом на 13,0 тыс. руб., а расходы на питание персонала – на 23,1 тыс. руб. или на 30,04 % Расходы на конец отчетного года также увеличились за счет роста расходов на аренду и охрану. Расходы на маркетинг в отчетном году снизились на 1,14% за счет снижения расходов на внутренний (на 20 тыс.руб.) маркетинг. Расходы на обслуживание кафе на конец отчетного года также снизились на 3,61%, за счет снижения расходов на ремонт. Теперь рассмотрим финансовые результаты деятельности кафе «Гамма» за исследуемый период. Результаты расчетов сведем в таблицу 9. Таблица 9 -Динамика финансовых результатов деятельности Кафе «Гамма» за 2018 - 2020 г.г.

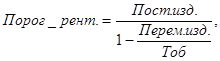

Анализ финансовых результатов деятельности кафе обычно проводится на основе данных приведенных в балансе кафе и отчете о финансовых результатах. Мы рассматриваем данные, приведенные в задании к курсовой работе, согласно варианту. Выручка от реализации услуг кафе в 2020 году по сравнению с 2018 годом повысилась на 1993,5 тыс. руб. или на 12,48 %. Себестоимость реализованных товаров, продукции и услуг возросла в отчетном году на 1328,9 тыс. руб. или на 23,06 %. Повышение себестоимости связано с ростом объема товарооборота и удорожанием товаров на реализацию. Валовая прибыль также возросла в 2020 году по сравнению с 2018 годом на 664,6 тыс. руб. или на 6,51 %. Темп роста товарооборота выше, чем темп роста валового дохода на 5,97 % (12,48 – 6,51). Таким образом, следует отметить, что темп роста себестоимости опережал рост товарооборота, а повышение валовой прибыли было медленнее, чем рост себестоимости, что говорит о понижении эффективности финансовой деятельности предприятия, несмотря на рост товарооборота. Коммерческие и управленческие расходы за исследуемый период повысились на 559,3 тыс.руб. или на 7,08 %. Коммерческие и управленческие расходы выросли в основном за счет увеличения расходов на оплату труда персонала кафе. Прибыль от продаж увеличилась за исследуемый период на 4,56 % или на 105,3 тыс. руб. Прибыль от продаж увеличилась в основном за счет роста товарооборота. Прибыль до налогообложения увеличилась на 4,76 % или на 116,3 тыс.руб. и составила в 2020 году 2561,1 тыс.руб. На увеличение прибыли до налогообложения повлияло увеличение прибыли от продаж и увеличение прочих доходов. По сравнению с 2018 годом прочие доходы увеличились в 2020 году на 11 тыс.руб. или 8,1 %. Чистая прибыль от обычной деятельности увеличилась на 93,1 тыс.руб. или на 4,76 % и составила в 2020 году 2048,9 тыс.руб. Произведем расчет следующих показателей: 1) Уровень рентабельности: За 2018 год: Ур=(2308,8: 15974,3)*100=14,45% За 2020 год: Ур=(2414,1: 17967,8)*100=11,77% Уровень рентабельности снизился в 2017 году по сравнению с 2015 годом на 14,45 – 11,77 = 2,68%. Снижение уровня рентабельности связано с превышением темпа роста издержек над темпом роста товарооборота. 2) Удельный вес себестоимости в товарообороте: За 2018 год: Ус=(5763,5: 15974,3)*100 = 36,08 За 2020 год: Ус=(7092,4: 17967,8)*100 = 39,42 Удельный вес себестоимости в 2020 году в товарообороте повысился и повышение составило 39,42 – 36,08 = 3,34 %. 3) Влияние себестоимости на прибыль: V= 3,34 х Тоб/100% (3) V=(3,34х17967,8):100=600,1 тыс. руб. За счет увеличения себестоимости в отчетном году прибыль снизилась на 600,1 тыс. руб. 4) Влияние товарооборота на прибыль: V=(13,44 х 1993,5):100=267,9 тыс. руб. За счет увеличения товарооборота прибыль повысилась в 2017 году на 267,9 тыс. руб. 5) Порог рентабельности:  (5) (5)2018 год: Порог рент.= 7902,0:(1-(5763,5: 15974,3)) = 12362,3 тыс.руб. За 2020 год: Порог рент.= 8461,3:(1-(7092,4: 17967,8)) = 13978,7 тыс. руб. 6) Запас финансовой прочности: За 2018 год: Зфп=15974,3 - 12362,3 = 3612,0 тыс. руб. За 2020 год: Зфп=17967,8 - 13978,7 = 3989,1тыс. руб. 7) Запас финансовой прочности в %: За 2020 год: Зфп% = (3989,1:17967,8)*100 = 22,2% Запас финансовой прочности показывает, что Кафе в 2020 году без ущерба для своего финансового положения может допустить снижение выручки на 22,2 % или на 3989,1 тыс. руб. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||