Государственная пошлина

Скачать 151.31 Kb. Скачать 151.31 Kb.

|

|

КАЗЁННОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ УДМУРТСКОЙ РЕСПУБЛИКИ “САРАПУЛЬСКИЙ КОЛЛЕДЖ ДЛЯ ИНВАЛИДОВ” Доклад На тему: Государственная пошлина Выполнил студент группы Э-310: Туйматов А.С. Проверил: Васильева Н.С. Сарапул 2022. Содержание

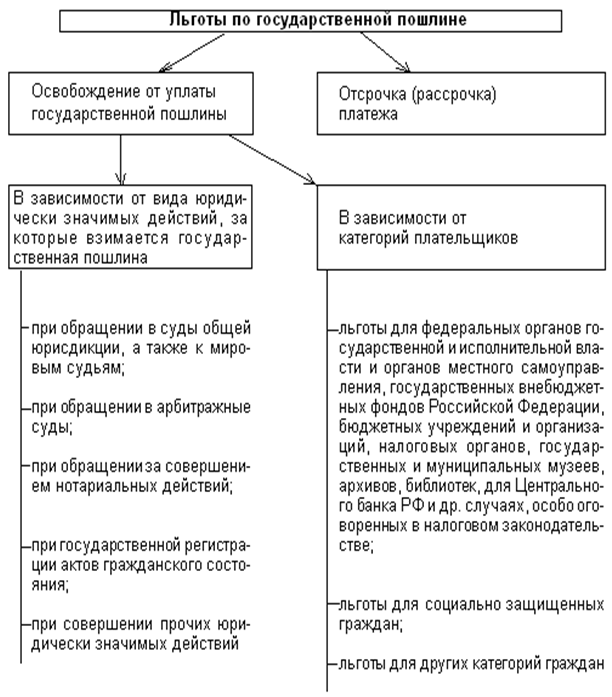

1. Понятие и значение государственной пошлины Фактически ни одно государство, при формировании своего бюджета, не может обойтись без использования в своей налоговой системе, сборов и пошлин. И хотя размер собираемых пошлин в бюджете государств, занимает, как правило, не значительное место, тем не менее, им придается важное самостоятельное финансовое значение. Пошлины, в отличие от налогов имеют целью лишь покрытие издержек государственного учреждения, а не извлечение дохода. Пошлины и сборы не имеют финансового значения, присущего налогам. При уплате пошлины или сбора всегда присутствуют специальная цель (за что конкретно уплачивается пошлина) и специальные интересы (плательщик в той или иной мере непосредственно ощущает возмездность платежа). Налоги тоже могут иметь специальную цель (целевые налоги), однако они никогда не бывают индивидуально (непосредственно) возмездными. В этом смысле сборы и пошлины являются индивидуальными платежами. Но поскольку государство обязано предоставлять основной объем своих услуг независимо от способности получателя оплатить их, покрытие государственных расходов не может осуществляться за счет индивидуальных платежей, дающих какие-либо права. "Принцип правового государства отвергает коммерциализацию государственного управления и ограничивает расходы, связанные с оказанием услуг государством в ответ на платежеспособный спрос» Цель взыскания пошлины или сбора (пошлинный принцип) состоит лишь в покрытии без убытка, но и без чистого дохода, издержек учреждения, в связи с деятельностью которого взимается пошлина. Но этот принцип далеко не всегда соблюдается на практике. Довольно часто плата за услуги превышает связанные с ней расходы. Мало того, в ряде случаев не платеж устанавливается ради покрытия расходов, а само действие признается обязательным ради взыскания платежа. НК РФ Статья 333.16. Государственная пошлина Государственная пошлина - сбор, взимаемый с лиц, указанных в статье 333.17 настоящего Кодекса, при их обращении в государственные органы, органы местного самоуправления, органы публичной власти федеральной территории "Сириус", иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, представительного органа федеральной территории "Сириус", за совершением в отношении этих лиц юридически значимых действий, предусмотренных настоящей главой, за исключением действий, совершаемых консульскими учреждениями Российской Федерации. 2. Плательщики государственной пошлины НК РФ Статья 333.17. Плательщики государственной пошлины Плательщиками государственной пошлины признаются организации, в том числе иностранные, и физические лица(граждане России, иностранные граждане и лица без гражданства) в случае, если они: - обращаются за совершением юридически значимых действий, предусмотренных главой 25.3 Налогового кодекса; - выступают ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец освобожден от уплаты государственной пошлины. В случае обращения за совершением юридически значимого действия одновременно нескольких плательщиков, не имеющих права на льготы, госпошлина уплачивается плательщиками в равных долях. Если же среди лиц, одновременно обратившихся за совершением юридически значимого действия, есть лица, освобожденные от уплаты госпошлины, размер последней уменьшается пропорционально количеству лиц, освобожденных от ее уплаты. Оставшаяся часть суммы государственной пошлины уплачивается лицами, не освобожденными от ее уплаты. 3. Порядок и сроки уплаты государственной пошлины (НК РФ Статья 333.18.) 1. Плательщики уплачивают государственную пошлину; при обращении в Конституционный Суд Российской Федерации, Верховный Суд Российской Федерации, суды общей юрисдикции, арбитражные суды или к мировым судьям - до подачи запроса, ходатайства, заявления, искового заявления, административного искового заявления, жалобы. В десятидневный срок со дня вступления в законную силу решения суда; при обращении за совершением нотариальных действий - до совершения нотариальных действий; при обращении за выдачей документов (их дубликатов) - до выдачи документов (их дубликатов) при обращении за проставлением апостиля - до проставления апостиля; Апости́ль — международная стандартизированная форма заполнения сведений о законности документа для предъявления на территории стран, признающих такую форму легализации. при обращении за ежегодным подтверждением регистрации судна в Российском международном реестре судов - не позднее 31 марта года, следующего за годом регистрации судна в указанном реестре или за последним годом, в котором было осуществлено такое подтверждение; при ежегодном подтверждении статуса международной компании - не позднее 31 марта года, следующего за годом регистрации международной компании или за последним годом, в котором было осуществлено такое подтверждение. Государственная пошлина не уплачивается плательщиком в случае внесения изменений в выданный документ, направленных на исправление ошибок, допущенных по вине органа и (или) должностного лица, осуществившего выдачу документа, при совершении этим органом и (или) должностным лицом юридически значимого действия 3. Государственная пошлина уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. Факт уплаты государственной пошлины плательщиком в безналичной форме подтверждается платежным поручением с отметкой банка или соответствующего территориального органа Федерального казначейства (иного органа, осуществляющего открытие и ведение счетов), в том числе производящего расчеты в электронной форме, о его исполнении. Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается либо квитанцией установленной формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой плательщику должностным лицом или кассой органа, в который производилась оплата. 4. Объект госпошлины. Объектом госпошлины являются услуги государственных органов, органов местного самоуправления, иных уполномоченных органов и должностных лиц. Налоговым кодексом установлен закрытый перечень объектов взимания пошлины, состоящий из 230 видов юридически значимых действий, которые можно объединить в четыре группы. Судебная -Запросы, ходатайства и жалобы, подаваемые в Конституционный суд (5 видов, ст. 33323) -Исковые и иные заявления и жалобы, подаваемые в арбитражные суды (13 видов, ст. 33321) -Исковые и иные заявления и жалобы, подаваемые в суды общей юрисдикции и мировым судьям (14 видов, ст. 33319) Нотариальная - Нотариальные действия (26 видов, ст. 33324) Регистрационная -Государственная регистрация актов гражданского состояния (7 видов, ст. 33326) -Государственная регистрация программы для ЭВМ, базы данных и топологии интегральной микросхемы (7 видов, ст. 33330) -Государственная регистрация юридических лиц, физических лиц- предпринимателей и прочая государственная регистрация (126 видов, ст. 33333) Административная -Выдача документов, связанных с приобретением (выходом из) гражданства, въездом (выездом) из России (26 видов, ст. 33328) -Осуществление федерального пробирного надзора (6 видов, ст. 33331) Льготы по государственной пошлине  |