Анализ и исследование эффективности выполнения работ по строительству БС в условиях терригенных отложений девона. диплом. Государственное бюджетное образовательное учреждение высшего образования

Скачать 0.62 Mb. Скачать 0.62 Mb.

|

Рисунок 4.1.1 –Распределение по количеству применения на Западно-Сотниковском месторождении Технология БС применялась на 2 скважинах Западно-Сотниковского месторождения, дополнительная добыча нефти составила 2896,2 тонн, экономическая эффективность – 4922120 руб./скв. Выручка от реализации продукции за счет технологии БС равна 34454842 руб.  Рисунок 4.1.1 –Распределение дополнительной добычи нефти ,т на Западно-Сотниковском месторождении Технологию ГРП применили в целом по Западно-Сотниковскому месторождению на 5 скважинах, дополнительно добыто 4968,5 тонн нефти. Экономическая эффективность составляет 11815093 руб./скв.. выручка составила 59075465 руб. Итого за счет проведения рассматриваемых мероприятий дополнительно добыто 11416,6 тонн на 16 скважинах, выручка от реализации продукции в целом составила 236118754 руб. Технологии МУН – закачка ПГК, неонола и ЩПК – применялись каждая на 3 скважинах Западно-Сотниковского месторождения. Дополнительная добыча нефти за счет применения ПГК составила 1447,5 тонн, за счет закачки неонола – 1155 тонн, за счет использования ЩПК – 950,1 тонн нефти. Экономическая эффективность составляет: закачка ПГК - 5736925 руб./скв., закачка неонола – 4577650 руб./скв., применение ЩПК – 3765563 руб./скв. Таким образом, выручка от реализации продукции, полученной в результате применения ПГК, составила 17210775 руб., за счет закачки неонола – 13732950 руб., за счёт применения ЩПК – 11296689 руб. Итого за счет проведения МУН дополнительно добыто 3552,6 тонн на 9 скважинах, выручка от реализации продукции в целом составила 42240414 руб. Таким образом, следует отметить высокую экономическую эффективность БС с целью интенсификации добычи нефти на Западно-Сотниковском месторождении, т.к. дополнительная добыча нефти за счет применения за счет применения БС – 2896,2 тонн, экономическая эффективность – 4922120 руб./скв. Выручка от реализации продукции за счет технологии БС равна 34454842 руб. 4.2 Методика расчета экономической эффективности от внедрения новой техники и технологии Технологическая эффективность применения методов увеличения нефтеотдачи пластов и стимуляции работы скважин оценивается по дополнительной добыче нефти. Для оценки же экономической эффективности применения методов увеличения нефтеотдачи можно использовать остающуюся в распоряжении предприятия прибыль от реализации дополнительно добытой нефти за счет проведенных мероприятий по МУН. Приведем основные формулы для расчета экономического эффекта от применения предлагаемых мероприятий. Технологический эффект определяется по формуле:  , (4.2.1) , (4.2.1)где q1 – дебит скважины до проведения мероприятия, т/сут; q2 – дебит скважины после проведения мероприятия, т/сут; Кэкс - коэффициент эксплуатации скважин; nскв - количество скважин. Условно - переменные затраты:  , (4.2.2.) , (4.2.2.)где Сэ/э- расходы на электроэнергию по извлечению нефти, руб./тонн; Сиск.воз.- расходы по искусственному воздействию на пласт, руб./тонн; Странсп- расходы по сбору и транспортировке нефти, руб./тонн; Стехн- расходы по технологической подготовке нефти, руб./тонн; Спрочие- прочие расходы (НДПИ), руб./тонн. Прирост условно-переменных расходов на прирост добычи нефти:  , (4.2.3) , (4.2.3)где  - - условно- переменные затраты, тыс.руб; условно- переменные затраты, тыс.руб;ΔQ- технологический эффект, тонн. Расходы на внедрение предлагаемых мероприятий:  , (4.2.4) , (4.2.4)где Vреаг - объем реагента, м3; Zреаг - цена за единицу измерения, тыс.руб; Стоимость ПРС:  , (4.2.5) , (4.2.5)где  - стоимость 1 ремонта ПРС, тыс.руб; - стоимость 1 ремонта ПРС, тыс.руб;nскв - количество скважин. Стоимость КРС:  , (4.2.6) , (4.2.6)где  - стоимость 1 ремонта КРС, тыс.руб; - стоимость 1 ремонта КРС, тыс.руб;nскв - количество скважин. Стоимость МУН:  , (4.2.7) , (4.2.7)где  - стоимость МУН, тыс.руб; - стоимость МУН, тыс.руб;nскв - количество скважин. Стоимость ПЗР:  , (4.2.8) , (4.2.8)где  - стоимость 1 ремонта ПЗР, тыс.руб; - стоимость 1 ремонта ПЗР, тыс.руб;nскв - количество скважин. Сумма амортизации:  , (4.2.9) , (4.2.9)где ΔК - дополнительные капитальные вложения, тыс.руб; Na - процент амортизации, %. Итого расходы на внедрение мероприятия:  , (4.2.10) , (4.2.10)где Среаг - затраты на реагенты, тыс.руб; Сзак.реаг - затраты на закачку реагентов, тыс.руб; СМУН - затраты на МУН, тыс.руб.; СПЗР - затраты на ПЗР, тыс.руб; А - сумма амортизации, тыс.руб; СПРС - затраты на ПРС, тыс.руб; СКРС - затраты на КРС, тыс.руб.; ΔСНИР - прочие дополнительные расходы, тыс.руб.; Всего текущих расходов:  , (4.2.11) , (4.2.11)где  - сумма условно-переменных затрат, тыс.руб; - сумма условно-переменных затрат, тыс.руб; - текущие расходы на внедрение мероприятия, тыс.руб. - текущие расходы на внедрение мероприятия, тыс.руб.Расчет экономической эффективности Объем добычи нефти после внедрения предлагаемых мероприятий:  , (4.2.12) , (4.2.12)где Q1 - объем добычи товарной нефти за год по НГДУ до внедрения мероприятия, тонн; ΔQ - технологический эффект, тонн Себестоимость добычи нефти после внедрения мероприятий:  , (4.2.13) , (4.2.13)где С1 - себестоимость добычи нефти до внедрения мероприятия, тыс.руб;  - сумма текущих расходов, тыс.руб; - сумма текущих расходов, тыс.руб;Себестоимость 1 тонны добычи нефти после внедрения предлагаемых мероприятий:  , (4.2.14) , (4.2.14)где С2 - себестоимость добычи нефти после внедрения мероприятий, тыс.руб/т; Q2 - объем добычи нефти после внедрения предлагаемых мероприятий, тонн. Экономический эффект от внедрения предлагаемого мероприятия:  , (4.2.15) , (4.2.15)где Рt - прирост реализации продукции, тыс.руб; Зt - дополнительные затраты на прирост добычи нефти  , (4.2.16) , (4.2.16)где Zн - цена 1 тонны нефти без НДС, тыс.руб; ΔQ - технологический эффект, тонн;  , (4.2.17) , (4.2.17)где  - себестоимость 1 тонны добычи нефти после внедрения мероприятия, тыс.руб/т; - себестоимость 1 тонны добычи нефти после внедрения мероприятия, тыс.руб/т;Сумма налога на имущество:  (4.2.18) (4.2.18) , (4.2.19) , (4.2.19)Сумма налога на прибыль:  , (4.2.20) , (4.2.20)Экономический эффект с учетом налогов на прибыль и имущество:  , (4.2.21) , (4.2.21)Сумма эксплуатационных затрат:  , (4.2.22) , (4.2.22)Основополагающим документом по расчету экономической эффективности является: Методические рекомендации по оценке эффективности инвестиционных проектов, вторая редакция которых утверждена Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике №ВК477 от 21.06.1999 г. Основные методические положения по оценке эффективности инвестиционных проектов в соответствии с указанными нормативными документами сводятся к следующему. Шагом расчета при определении показателей эффективности в пределах расчетного периода могут быть месяц, квартал и год. Затраты, осуществляемые участниками проекта, подразделяются на первоначальные (капиталообразующие инвестиции), текущие и ликвидационные. Они соответствуют фазам строительных работ, стадиям эксплуатации и ликвидации проекта. Коэффициент дисконтирования at, определяемый для постоянной нормы дисконта Е, как:  , (4.2.23) , (4.2.23)где t – номер шага расчета (t=0, 1, 2, …T); T- горизонт расчета. Здесь и в дальнейшем имеется в виду приведение к моменту времени t=0 непосредственно после первого шага. В качестве отрезка времени, соответствующего шагу, может быть месяц, квартал, год. Если же норма дисконта меняется во времени и на t-м шаге равна Et, то при a0=коэффициент дисконтирования:  при t>0. (4.2.24) при t>0. (4.2.24)Сама величина нормы дисконта складывается из трех составляющих: темпа инфляции J, минимальной реальной нормы прибыли MP, коэффициента, учитывающего степень риска, R:  . (4.2.25) . (4.2.25)Под минимальной нормой прибыли понимается наименьший гарантированный уровень доходности, сложившийся на рынке капиталов. В приложениях к методическим рекомендациям по оценке эффективности инвестиционных проектов и их отбору для финансирования более подробно изложены методы определения ставки дисконта. Рассмотрим основные показатели экономической эффективности инвестиционных проектов, представив их в сопоставимом виде. Чистый дисконтированный доход (ЧДД) определяется как сумма эффектов за весь расчетный период, приведенная к начальному шагу (превышение интегральных результатов над интегральными затратами). Величина ЧДД для постоянной нормы дисконта вычисляется по формуле:  (4.2.26) (4.2.26)где Rt – результаты, достигаемые на t-м шаге расчета; Зt -затраты, осуществляемые на t-м же шаге; T – горизонт расчета, равный номеру шага расчета, на котором производится ликвидация объекта. Эффект достигаемый на t-м шаге:  . (4.2.27) . (4.2.27)Если ЧДД инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. Если инвестиционный проект будет осуществлен при отрицательном ЧДД, т.е. проект неэффективен. На практике часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава затрат исключают капитальные вложения.  . (4.2.28) . (4.2.28)Если обозначить затраты, не включающие капиталовложения Зt*, то:  . (4.2.29) . (4.2.29)Здесь чистый дисконтированный доход определяется как разность между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капитальных вложений. Индекс доходности (ИД) представляет собой отношение суммы приведенных к величине капиталовложений:  . (4.2.30) . (4.2.30)Понятно, что если ЧДД>0, то ИД>1, и проект эффективен. Внутренняя норма доходности (ВНД) представляет ту норму дисконта (Е в.н.), при которой величина приведенных эффектов равна приведенным капиталовложениям. Если графически изобразить зависимость чистого дисконтированного дохода от нормы дисконта, то кривая ЧДД=f(E) пересекает ось абсцисс в некоторой точке α, соответствующей Ев.н. при которой чистый дисконтированный доход превращается в ноль. Иными словами, Ев.н. является решением уравнения:  . (4.2.31) . (4.2.31)Уравнение может иметь больше одного решении. В этом случае корректный расчет ВНД несколько затруднен. Кроме того, может иметь место ситуация, при которой Ев.н. просто не существует. Если простой (недисконтированный) интегральный эффект положителен, ряд авторов предлагает принимать в качестве Ев.н. значение наименьшего положительного корня уравнения. Таким образом, расчет ЧДД инвестиционного проекта дает ответ на вопрос, является ли он эффективным при некоторой заданной форме дисконта (Е), а внутренняя норма доходности определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. Если ВНД, равна или больше требуемой инвестором нормы дохода на капитал в данный проект оправданы. Срок окупаемости капиталообразующих инвестиций определяется временным интервалом (от начала осуществления проекта), за пределами которого интегральный эффект становится положительным. Он рассчитывается по формуле  , (4.2.32) , (4.2.32)где tок – срок окупаемости капитальных вложений, т.е. номер шага расчета (месяц, квартал, год), за пределами которого интегральный эффект становится положительным. Таким образом, данная методика позволяет оценить эффективность инвестиционных и инновационных проектов, реализуемых на предприятиях нефтяной промышленности. 4.3 Расчет экономической эффективности мероприятий по строительству БС Применение БС скважин позволяет получить дополнительную добычу нефти и снижение эксплуатационных затрат за счет того, что в разработку подключаются продуктивные пласты, а также вскрытые в неоднородном пласте участки трещиноватых зон с повышенной проницаемостью. В таблице 4.3.1 представлены исходные данные. В настоящее время в мире более 30 % скважин бурится с боковым окончанием. Опыт эксплуатации таких скважин подтвердил, что их применение позволяет значительно улучшить текущие технологические показатели разработки низко проницаемых коллекторов, а в ряде случаев перевести забалансовые запасы нефти в балансовые: в частности, темпы отбора нефти для систем скважин с горизонтальным окончанием по сравнению с системами вертикальных скважин повышаются в три раза, сокращаются сроки разработки. В период с 2017 по 2018 год на Западно-Сотниковском месторождении было пробурено 2 боковых ствола. Таблица 4.3.1 – Исходные данные для проведения расчетов экономической эффективности

Произведен расчет экономической эффективности применения технологий интенсификации добычи нефти БС на скважинах Западно-Сотниковского месторождения. Эффективность инвестиционного проекта оценивается в течение одного года. Расчет экономической эффективности проведем по выбранным ГТМ согласно методике оценки экономической эффективности (пункт 4.2) Таблица 4.3.2 – Расчет экономической эффективности для скважины *225 от бурения бокового ствола АО «Булгарнефть», в тыс.руб

Таблица 4.3.3 – Результаты расчета экономической эффективности

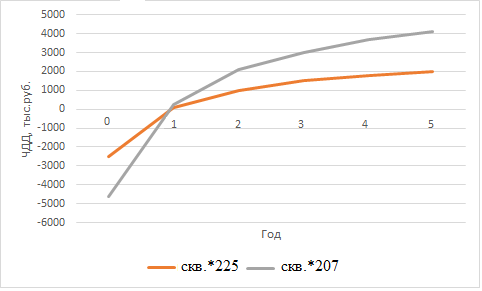

Рисунок 4.3.1 – Чистый дисконтированный доход после строительства БС на Западно-Сотниковском месторождении Проведя расчет экономической эффективности, отметим, что с учетом того что в качестве дополнительной добычи нефти приведена среднегодовая добыча нефти, то показатели при БС получились следующие (таблица 4.3.3), при данной среднегодовой добыче нефти затраты на строительство БС окупятся через 8,1 мес, ИД за год 1,1, ЧДД к концу года равен -2075 тыс.руб. Для скважины *225. Для скважины *207 БС окупятся через 8,2 мес, ИД за год 1,62, ЧДД к концу года равен 2075 тыс.руб. Расчет для скважины в *207 (ПРИЛОЖЕНИЕ Д.2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||