бюджетный учет. Бюджетный-учет-11.1. Государственное муниципальное

Скачать 0.94 Mb. Скачать 0.94 Mb.

|

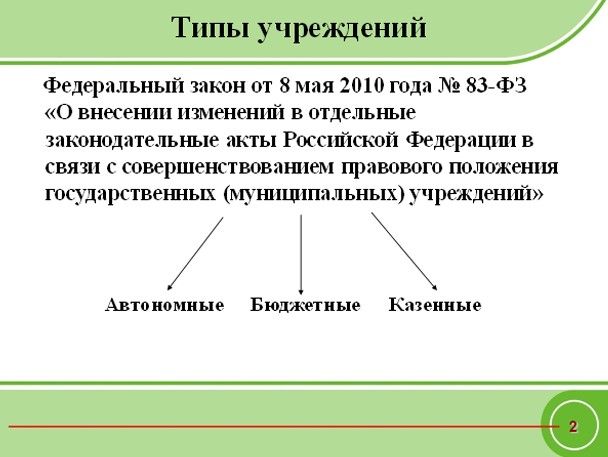

Государственное (муниципальное) учреждение – это некоммерческая организация, учредителем которой являются органы государственной власти РФ, субъектов РФ, органы местного самоуправления. Цель создания – выполнение работ, оказание услуг, относящихся к его основным видам деятельности, в пределах установленного государственного (муниципального) задания, финансовое обеспечение которого осуществляется в виде субсидий из соответствующих бюджетов.  Согласно Бюджетному кодексу РФ (ст.264.1): бюджетный учет представляет собой упорядоченную систему сбора, регистрации обобщения информации в денежном выражении о состоянии финансовых, нефинансовых активов и обязательств бюджетного учреждения и составление на ее основе бухгалтерской (финансовой) отчетности.    Источники финансирования государственных (муниципальных) учреждений   Четырехуровневая система финансирования  На каждом этапе часть средств выделяется для содержания соответствующего распорядителя. Финансирование учреждений осуществляется в виде субсидий на выполнение государственного задания. Государственное задание – документ, устанавливающий требования к составу, качеству, объему, условиям, порядку и результатам оказания государственных услуг. Учреждение не вправе отказаться от выполнения государственного задания. Сверх установленного государственного задания возможно оказание услуг за плату и на одинаковых при оказании одних и тех же услуг условиях. Л  имит бюджетных обязательств – это право учреждения на получение ресурсов, в которых оно нуждается для ведения своей деятельности в соответствующем периоде. имит бюджетных обязательств – это право учреждения на получение ресурсов, в которых оно нуждается для ведения своей деятельности в соответствующем периоде.   о кассовом исполнении сметы и остатках ассигнований на каждую конкретную дату ФАКТИЧЕСКИЕ РАСХОДЫдействительные затраты учреждения, оформленные соответствующими документами д  ает возможность контролировать ход фактического исполнения сметы расходов учреждения в целом и соблюдение установленных норм ает возможность контролировать ход фактического исполнения сметы расходов учреждения в целом и соблюдение установленных норм по отдельным статьям и структурными подразделениями  СПАСИБО ЗА ВНИМАНИЕ! |