Реферат. Информация о косвенных затратах зао Робот в текущем периоде, руб

Скачать 127.59 Kb. Скачать 127.59 Kb.

|

|

Задача 4.1 Имеется следующая информация о косвенных затратах ЗАО «Робот» в текущем периоде, руб.:

Возможные факторы распределения затрат на следующие отделы:

Задание: Выбрать базы распределения затрат между цехами и распределить косвенные затраты. Определить общую ставку распределения косвенных затрат на 1 чел.час. по каждому цеху. Рассчитать, сколько косвенных затрат будет отнесено на продукт, на изготовление которого требуется 1 час в цехе № 1, 2 часа – в цехе № 2 и 2 часа – в цехе № 3. На первом этапе необходимо произвести расчет распределения накладных расходов между структурными подразделениями: 1) Аренда помещения (140000 руб.) пропорционально занимаемой площади 28000 кв.м. (12000 + 10000 + 6000): цех №1 = 140000 / 28000*12000 = 60000 руб.; – цех №2 = 140000 / 28000*10000 = 50000 руб.; цех №3 = 140000 / 28000*6000 = 30000 руб.; 2) Амортизация оборудования (80000 руб.) пропорционально стоимости основных средств 320000 руб. (160000 + 120000 + 40000): цех №1 = 80000 / 320000*160000 = 40000 руб.; цех №2 = 80000 / 320000*120000 = 30000 руб.; цех №3 = 80000 / 320000*40000 = 10000 руб.; 3) Ремонт и техническое обслуживание оборудования (40000 руб.) пропорционально времени на ремонт и обслуживание: цех №1 = 40000*60% = 24000 руб.; – цех №2 = 40000*20% = 8000 руб.; цех №3 = 40000*20% = 8000 руб.; 4) Стоимость цехового питания, предоставляемого рабочим (45000 руб.) пропорционально количеству производственных рабочих 75 человек (20 + 25 + 30): цех №1 = 45000 / 75*20 = 12000 руб.; – цех №2 = 45000 / 75*25 = 15000 руб.; цех №3 = 45000 / 75*30 = 18000 руб.; 5) Заработная плата административного персонала (118000 руб.) пропорционально количеству административного персонала 59 человек (15 + 18 + 26): цех №1 = 118000 / 59*15 = 30000 руб.; – цех №2 = 118000 / 59*18 = 36000 руб.; цех №3 = 118000 / 59*26 = 52000 руб.; 6) Электроэнергия и отопление (21000 руб.) пропорционально занимаемой площади 28000 кв.м. (12000 + 10000 + 6000): цех №1 = 21000 / 28000*12000 = 9000 руб.; цех №2 = 21000 / 28000*10000 = 7500 руб.; цех №3 = 21000 / 28000*6000 = 4500 руб.; 7) Складские расходы (42000 руб.) пропорционально стоимости переработанных материалов 420000 кв.м. (260000 + 120000 + 40000): цех №1 = 42000 / 420000*260000 = 26000 руб.; цех №2 = 42000 / 420000*120000 = 12000 руб.; цех №3 = 42000 / 420000*40000 = 4000 руб.; Далее, рассчитываем сумму косвенных затрат по каждому структурному подразделению: цех №1 = 60000 + 40000 + 24000 + 12000 + 30000 + 9000 + 26000 = 201000 руб.; – цех №2 = 50000 + 30000 + 8000 + 15000 + 36000 + 7500 + 12000 = 158500 руб.; – цех №3 = 30000 + 10000 + 8000 + 18000 + 52000 + 4500 + 4000 = 126500 руб. На следующем этапе произведем расчет ставки распределения косвенных расходов на 1 чел.-час по каждому цеху: цех №1 = 201000 / 50250 = 4 руб./ чел.-час; цех №2 = 158500 / 31700 = 5,0 руб./ чел.-час; цех №3 = 126500 / 50000 = 2,53 руб./ чел.-час; Таким образом, косвенные затраты на продукт составят: косвенные затраты на продукт = 4*1 + 5,00*2 + 2,53*2 = 19,06 руб. Задача 4.2. ЗАО «Супер – кастрюля» включает в себя три производственных цеха (1,2,3) и один вспомогательныи отдел (4)(отдел производственного ремонтно-технологического обслуживания). Данные об общих косвенных затратах организации следующие, тыс. руб.:

Имеется также дополнительная информация

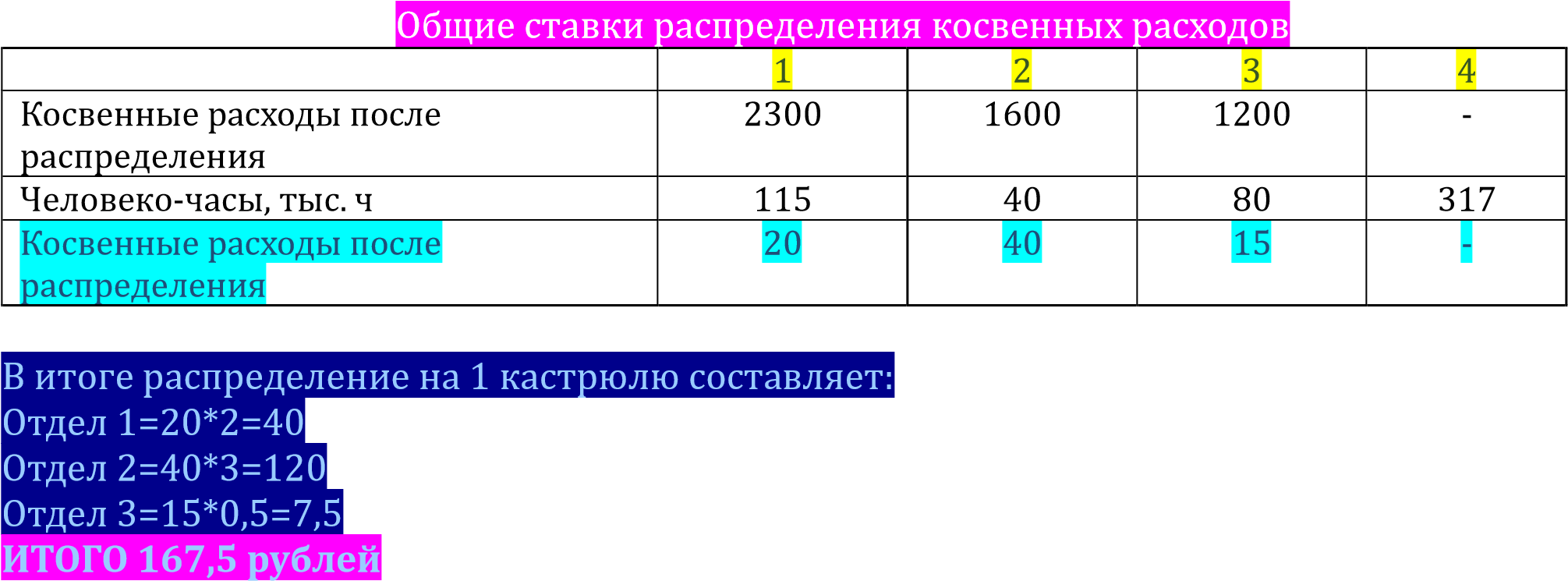

Требуется: выбрать факторы (базы) распределения затрат между цехами и произвести перераспределение. определить общие ставки распределения косвенных расходов в расчете на 1 человеко-час по каждому цеху. рассчитать сколько косвенных расходов будет отнесено на одну кастрюлю, на изготовление которои требуется 2 часа в цехе № 1, 3 часа – в цехе № 2 и 0,5 часа – в цехе № 3. РЕШЕНИЕРаспределение расходов

4 отдел осуществляет производственное обслуживание других отделов (1,2,3 цеха).  Косвенные расходы данного отдела пропорционально времени производственного обслуживания распределяются на цеха следующим образом: 2,1- на 1 цех, 0,8 – на 2 цех, Косвенные расходы данного отдела пропорционально времени производственного обслуживания распределяются на цеха следующим образом: 2,1- на 1 цех, 0,8 – на 2 цех, 1,2 - на 3 цех.

Задача 4.3 Распределение общих расходов

Распределение косвенных расходов вспомогательных отделов на производственные цеха (используя метод последовательного распределения, начиная с распределения расходов административного отдела)

Общецеховые ставки для распределения косвенных расходов производственных цехов на произведенную продукцию

а) машино-часы в цехе заготовки=11 б) человеко-часы в цехе розлива =7 в) зарплату производственных рабочих в цехе упаковки=2,6 Задача 4.4 Распределение общих косвенных затрат между центрами затрат Цех 1=(22000+3000+55000)*35%=28000 Цех 2=(22000+3000+55000)*20%=16000 Цех 3=(22000+3000+55000)*30%=24000 Вспом отд А=(22000+3000+55000)*5%=4000 Вспом отд Б=(22000+3000+55000)*10%=8000 Расходы на Цех 1=15000+3000+28000=46000 Расходы на Цех 2=10000+6000+16000=32000 Расходы на Цех 3=20000+4000+24000=48000 Расходы на вспом отд А=5000+2000+4000=11000 Расходы на вспом отд Б=10000+3000+8000=21000 Итого 46000+32000+48000+11000+21000=158000 Прямой метод

Метод последовательного распределения

Метод взаимного распределения А=11000+0,2У У=21000+0,15Х Х=15670 У=23350

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||