Кафедра государственного и муниципального управления курсовая работа формирование и функционирование муниципального хозяйства

Скачать 222.5 Kb. Скачать 222.5 Kb.

|

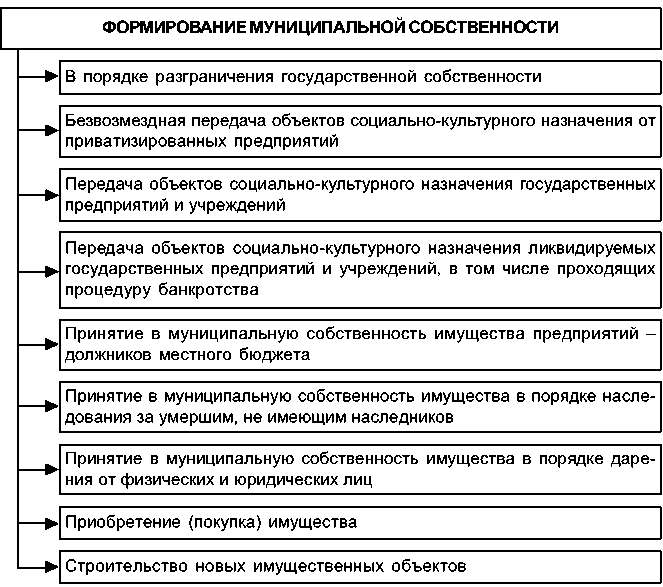

3. Ресурсы муниципального образования3.1. Классификация ресурсов муниципального образованияМуниципальное хозяйство стремится быть эффективным, т. е. получать заданные результаты при минимальных затратах, при этом, как и любая деятельность, деятельность в рамках муниципального хозяйства должна обеспечиваться различного вида ресурсами. Ресурсы территории определяют модель муниципального хозяйства. Под ресурсами муниципального образования мы будем так же как и при анализе проблем муниципальной экономики, понимать совокупность всех возможностей территории муниципального образования, распоряжение которыми отнесено к компетенции органов местного самоуправления данного муниципального образования. В работе Ю.В. Филиппова и Т.Т. Авдеевой «Основы развития местного хозяйства» экономическое развитие муниципального хозяйства характеризуется определенным сочетанием ресурсов. В указанной работе к наиболее важным ресурсам муниципального хозяйства отнесены: физический капитал; «человеческий капитал»; социальный капитал; рынки; финансовые ресурсы; управление12. Исследуя проблемы становления и развития муниципального хозяйства, можно сделать вывод, что и в данной системе экономических отношений классификация ресурсов на материальные и нематериальные обеспечивает верное понимание места и роли муниципального хозяйства в экономической системе России. К материальным ресурсам можно отнести: природные ресурсы; производственные ресурсы; финансовые ресурсы; организационные ресурсы; кадровые ресурсы; иные материальные ресурсы. Одним из важных ресурсов как муниципальной экономики, так и муниципального хозяйства является муниципальная собственность. На рис. 2 можно проследить способы формирования муниципальной собственности в России.  Рис. 2. Способы формирования муниципальной собственности в России13 Изучая ресурсный потенциал муниципального хозяйства, следует обратиться и к такому понятию, как муниципальные организации. Гражданским кодексом Российской Федерации предусмотрены два вида муниципальных организаций: муниципальные предприятия и муниципальные учреждения. Муниципальные предприятия в соответствии с Кодексом (ст. 7) создаются в форме унитарных предприятий, которые не наделены правом собственности на закрепленное за ними собственником имущество (ст. 296). Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия. Муниципальные унитарные предприятия основаны на праве хозяйственного ведения. Владение, пользование и распоряжение имуществом, принадлежащим на праве хозяйственного ведения, ограничено правом контроля со стороны собственника (муниципального образования в лице органов местного самоуправления) за использованием по назначению и сохранностью принадлежащего предприятию имущества, правом собственника на получение части прибыли от использования имущества, находящегося в хозяйственном ведении созданного им предприятия, а также запретом на распоряжение имуществом без согласия собственника. Органом управления муниципального унитарного предприятия является его директор. Допустимые цели и предмет деятельности муниципальных предприятий Гражданским кодексом не определены. Этот вопрос мог бы быть урегулирован отдельным законом о государственных и муниципальных предприятиях, принятие которого предусмотрено кодексом, однако такой закон до настоящего времени не принят. Муниципальные учреждения, равно как и учреждения иных форм собственности, в соответствии с Гражданским кодексом Российской Федерации (ст. 120) и Федеральным законом «О некоммерческих организациях» создаются для осуществления управленческих, социально-культурных или иных функций некоммерческого характера. Наибольшее распространение получили муниципальные учреждения образования, здравоохранения, культуры, но существует и практика создания других учреждений. Имущество, находящееся в муниципальной собственности, закрепляется за ними на праве оперативного управления. Особенность правового положения имущества, закрепленного за муниципальным учреждением на праве оперативного управления, состоит в том, что собственник имущества вправе изъять излишнее, не используемое или используемое не по назначению имущество, и распорядиться им по своему усмотрению, а учреждение не вправе отчуждать или иным способом распоряжаться закрепленным за ним имуществом и имуществом, приобретенным за счет средств, выделенных ему по смете. В том случае, когда собственником учреждения предоставлено право осуществлять приносящую доходы деятельность, доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение учреждения и учитываются на отдельном балансе, но могут использоваться только на цели, предусмотренные уставом учреждения (ст. 296 Гражданского кодекса). Для внесения полной ясности в вопрос об особенностях правового положения муниципальных учреждений необходим специальный закон, так как Гражданский кодекс Российской Федерации решает этот вопрос в самом общем виде, содержит соответствующую отсылку (п. 3 ст. 120), но, как и в случае с государственными и муниципальными предприятиями, закон о муниципальных учреждениях отсутствует14. Гражданский кодекс Российской Федерации не допускает участия органов местного самоуправления в хозяйственных обществах (ОАО, ЗАО, ООО) и в товариществах на вере, кроме специально оговоренных законом случаев (п.4 ст. 66), поэтому муниципальное имущество не может быть передано указанным обществам и товариществам. Однако учреждения могут быть участниками хозяйственных обществ и вкладчиками в товариществах с разрешения собственника, если иное не установлено законом. То есть муниципальные учреждения с разрешения органов местного самоуправления вправе вносить в качестве вклада находящееся в оперативном управлении муниципальное имущество, если закон прямо не запрещает этого. Таким образом, создается ситуация, в которой муниципальное имущество может быть передано в хозяйственные общества и товарищества на вере, но непосредственное участие представителя собственника (органов местного самоуправления) в делах этих обществ и товариществ запрещено. Местные финансы включают: 1. Средства местного бюджета. Особая роль в системе местных финансов принадлежит налоговым и неналоговым платежам в местный бюджет. Для определения уровня налоговых ресурсов муниципального образования можно рассчитать показатель среднедушевых налоговых и неналоговых ресурсов и использовать его для сравнения ресурсной обеспеченности муниципальных образований15. Расчет показателя осуществляется по формуле: Дох. душ. МО = Дох. МО / Чис. МО, где Дох. душ. МО - среднедушевой налоговый и неналоговый ресурс муниципального образования (МО); Дох. МО - налоговый и неналоговый ресурс муниципального образования в объеме, направляемом на выравнивание уровня бюджетной обеспеченности муниципального образования; Чис. МО - численность постоянного населения муниципального образования. Можно также использовать для сравнения ресурсов муниципальных образований показатели, характеризующие бюджетный потенциал территории - индекс бюджетных расходов (ИБР), который рассчитывается по формуле: ИБР МО = (Р. МО/Чис. МО) / (Р. Суб. РФ / Чис. Суб. РФ), где ИБР МО - индекс бюджетных расходов муниципального образования; Р. МО - суммарные расходы бюджета муниципального образования; Чис. МО - численность постоянного населения муниципального образования; Р. Суб. РФ - суммарные расходы бюджетов муниципальных образований субъекта РФ; Чис. Суб. РФ - численность постоянного населения субъекта РФ. Государственные и муниципальные ценные бумаги, принадлежащие органам местного самоуправления. Другие финансовые средства. Важную роль в ресурсном обеспечении муниципального хозяйства выполняют заемные средства, которые используются предприятиями16. Особенно актуально обеспечить рентабельность использования заемных средств, которую можно рассчитать по следующей формуле:  От имени муниципальных образований права собственника осуществляют соответствующие органы местного самоуправления. |