Реферат история экономических учений. Классическая теория капитала

Скачать 138.43 Kb. Скачать 138.43 Kb.

|

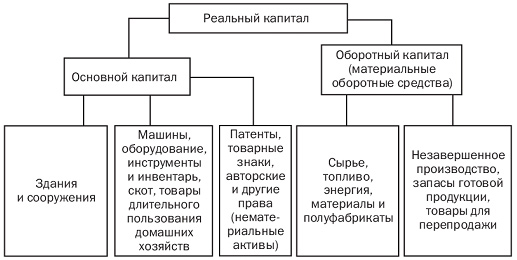

Институт экономики и управления АПК Кафедра политической экономики Реферат по дисциплине: «История экономических учений» на тему: «Классическая теория капитала» Выполнил студент 4 курса ------- Факультет очно-заочного образования Направление: Экономика Профиль: «Экономика предприятий и организаций» Москва, 2020 Содержание. ОглавлениеТитульный лист 1 Содержание 2 Введение 3 Теоритические основы сущности капитала 4-7 Капитал в классической экономике 4-5 Сущность и формы капитала в современной экономической науке 6-7 Структура и основные формы капитала 8-11 Управление капиталом и оптимизация его структуры 12-14 Заключение 15 Список используемой литературы 16 Введение Теория капитала – одна из наиболее сложных и дискуссионных в экономике. Это относится к определению самого понятия капитал, и к единицам его измерения, и к доходу, порождаемому капиталом. Элементы учения о капитале как о накоплении богатств, особенно в форме денег, встречаются еще у Аристотеля. Затем понятие “капитал” становится предметом анализа у меркантилистов, физиократов, классиков. Наиболее последовательно и системно оно впервые было проанализировано К. Марксом, раскрывшим сущность капитала на основе учения о прибавочной стоимости. Однако и его концепция не стала исчерпывающей в разрешении всех сложных вопросов теории капитала. При более общем подходе к рассматриваемому понятию оказалось, что капитал далеко не всегда связан с созданием прибавочной стоимости. Общая потребность в капитале основывается на потребности в оборотных и внеоборотных активах. Капитал является базой создания и развития предприятия. В настоящее время особенно актуальным становится изучение вопросов формирования, функционирования и воспроизводства капитала, т.к. возможности становления предпринимательской деятельности и ее дальнейшего развития могут быть реализованы лишь только в том случае, если собственник разумно управляет капиталом, вложенным в предприятие. В этом заключается актуальность данной темы. Теоритические основы сущности капитала Капитал в классической экономике Одно из первых определений капитала встречается в работах меркантилистов, которые отождествляют капитал с одной из его функциональных форм - денежной, объектом их анализа служит, прежде всего, торговый капитал. Представители школы физиократов, исследуя движение товарного капитала и процесс накопления капитала, уже разграничивают категории капитала и дохода. Тем самым они формируют основу понимания его роли в процессе производства. Представители классического подхода соотносили капитал со стоимостью, приносящей прибавочную стоимость. Наиболее системный подход к изучению капитала получил отражение в работах К. Маркса и Ф. Энгельса. К. Маркс, в отличие от своих предшественников, рассматривал капитал как социальную категорию. Характеризуя капитал как самовозрастающую стоимость, создающую прибавочную стоимость, К. Маркс считал источником прибавочной стоимости труд наемных рабочих. В этой трактовке капитал представал как производственное отношение, прежде всего, между наемными рабочими и капиталистами, то есть отношение эксплуатации. К. Маркс писал, что «капитал можно понять лишь как движение, а не как вещь, пребывающую в покое». Если абстрагироваться от социальной заостренности, характеристика капитала как экономического отношения, возникающего между хозяйствующими субъектами, а также как самовозрастающей стоимости имеет научную ценность и в наше время. Таким образом, в системе понятий классической экономики капитал характеризуется тремя существенными чертами: капитал — это продукт прошлого труда в отличие от естественных факторов производства: труда и земли (природы); капитал — это производственный или товарный запас ; капитал — это источник дохода в отличие от накоплений предметов роскоши. Сущность и формы капитала в современной экономической науке В экономической теории и предпринимательской практике, пожалуй, нет понятия, которое бы использовалось столь часто и одновременно столь неоднозначно. Под капиталом понимают все, что приносит или способно приносить доход. Этот термин употребляется в отношении оборудования завода, фабрики, накопленной суммы денег, произведений искусства, таланта инженера и т.д. Нетрудно увидеть общее во всех приведенных примерах: Капитал - это блага, использование которых позволяет увеличивать производство будущих благ. Капитал в широком смысле можно определить как ценность, приносящую поток дохода. С этой точки зрения, капиталом можно назвать и производственные фонды предприятия, и землю, и ценные бумаги, и депозит в коммерческом банке, и «человеческий капитал» (накопленные профессиональные знания) и т. п. Все перечисленные блага приносят поток доходов в различных формах: в виде арендной платы, выплат процентов по депозитам, дивидендов по ценным бумагам, земельной ренты и т. д. В современной экономической науке капитал рассматривается как абстрактная производительная сила, как источник процента. Это означает признание того факта, что какой угодно элемент богатства, приносящий его владельцу регулярный доход на протяжении длительного времени, можно рассматривать как капитал. Экономическая теория различает: - физический (технический) капитал – совокупность материальных средств. Которые используются в различных фазах производства и увеличивают производительность человеческого труда (станки, здания, компьютеры и т.д.); - финансовый (денежный) капитал – совокупность денежных средств и ценных бумаг в определенных ценах; - юридический капитал – совокупность прав распоряжения некоторыми ценностями, причем эти права дают их обладателям без соответствующих затрат труда; - человеческий капитал – это те вложения, которые увеличивают физические или умственные способности человека. Экономический капитал состоит из: денежный капитал (финансовые средства) производственный капитал (средства производства) товарный капитал (готовые продукты). Структура и основные формы капитала Структура капитала представляет собой соотношение собственных и заемных финансовых средств, используемых в финансовой деятельности предприятия. Целью капитала является систематическое увеличение прибыли, поэтому движение капитала не ограничивается одним кругооборотом. В процессе оборота функционирующий в производстве капитал распадается на основной и оборотный. Основной капитал – это та часть производительного капитала, которая в течение длительного срока полностью участвует в производстве, но переносит свою стоимость на готовые изделия постепенно и возвращается к собственнику в денежной форме по частям. К нему относятся средства труда – заводские здания, машины, оборудование и т.п. Они покупаются сразу, а свою стоимость переносят на созданный продукт по мере износа. В отличие от основного, оборотный капитал – это та часть производительного капитала (прежде всего предметы труда и рабочая сила), которая, целиком участвуя в производстве, переносит свою стоимость на вновь создаваемый продукт сразу.

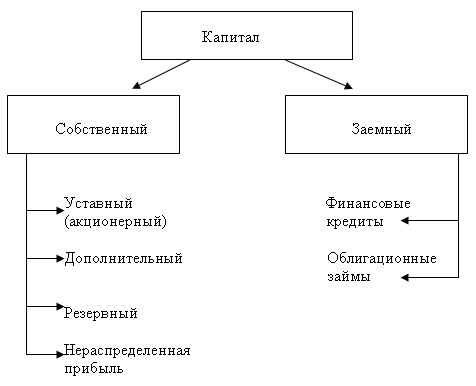

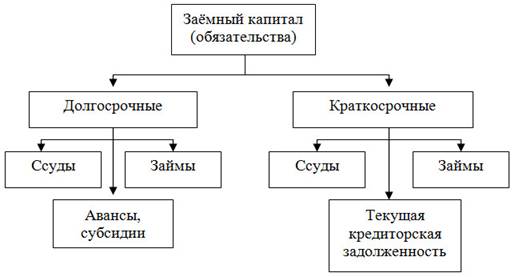

Структура источников образования активов (средств) представлена основными составляющими: собственным капиталом и заемными (привлеченными) средствами. Составляющими собственного капитала являются: уставный (акционерный) капитал, дополнительный капитал, резервный капитал и нераспределенная прибыль. Заемный капитал формируется из финансовых кредитов и облигационных займов.  Собственный капитал характеризуется следующими основными положительными особенностями: 1. Простотой для привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов. 2. Более высокой способностью генерирования прибыли во всех сферах деятельности, т.к. при его использовании не требуется уплата ссудного процента во всех его формах. 3. Обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства. Заемный капитал представляет собой часть стоимости имущества организации, приобретенного в счет обязательства вернуть поставщику, банку, заимодателю, эквивалентные стоимости такого имущества. В составе заемного капитала различают краткосрочные и долгосрочные заемные средства, кредиторскую задолженность (привлечённый капитал).  Долгосрочные заемные средства - это кредиты и займы, полученные организацией на период более года, срок погашения которых наступает не ранее чем через год. К ним относятся задолженность по налоговому кредиту; задолженность по эмитированным облигациям; задолженность по финансовой помощи, предоставленной на возвратной основе и т.п. Кредиты и займы, привлекаемые на долгосрочной основе, направляются на финансирование приобретения имущества длительного использования. Краткосрочные заемные средства - обязательства, срок погашения которых не превышает года. Среди этих средств следует выделить текущую кредиторскую задолженность, которая возникает в результате коммерческих и других текущих расчетных операций. К ней относятся: задолженность персоналу по оплате труда; задолженность бюджету и внебюджетным фондам по обязательным платежам; авансы; предварительная оплата заказов и продукции; задолженность поставщикам и другие виды задолженности. Краткосрочные кредиты и займы и кредиторская задолженность являются источниками формирования оборотных активов. Привлечение заёмных средств – довольно распространённая практика. Маркс называет ту часть капитала, которая превращается в средства производства и в процессе производства не изменяет величины своей стоимости, постоянным капиталом, а ту часть капитала, которая превращена в рабочую силу и в процессе производства изменяет свою стоимость, – переменным капиталом. Постоянный капитал — часть капитала, которая используется для покупки средств производства — оборудования, сырья, материалов, но без рабочей силы (без зарплаты). Это одно из основных понятий марксистской политической экономии. Переменный капитал — часть капитала, которая используется для покупки рабочей силы («чистая» зарплата, получаемая на руки, без налогов). Это одно из основных понятий марксистской политической экономии. Оба эти термина в современной бухгалтерии не используются и были введены в его основном труде «Капитал». Управление капиталом и оптимизация его структуры Деятельность компании подчинена определенным жизненным циклам. Для оценки структуры собственного капитала предприятия и принятия решения о ее оптимизации необходимо понимать, какой этап развития переживает компания в текущий момент. Наиболее динамична стадия развития и диверсификации бизнеса, когда приходится принимать решения об инвестициях и их источниках. Получить ответ на вопрос, за счет какого источника выгоднее осуществить инвестиции, помогают методы финансового моделирования. На стадии стабилизации потребность в долгосрочных займах может просто не возникать. Для этой стадии нормальной является структура капитала, в которой доля заемного капитала минимальна. В период спада или кризиса разрабатываются планы дальнейшей деятельности компании. Как правило, в этот момент обсуждаются антикризисные меры или принимается решение о ликвидации. Если намечен план по выводу компании из кризиса, то на этой стадии ухудшаются показатели рентабельности, снижается финансовая устойчивость. В данной ситуации предприятие влезает в долги и отношение собственного капитала к заемному очень низко (что и свидетельствует о кризисной ситуации). Здесь более значимой становится не структура капитала как таковая, а тенденции изменения финансового портфеля и будущие показатели, рассчитанные на основе плана выхода из кризиса. Универсальных критериев формирования оптимальной структуры капитала нет. Подход к каждой компании должен быть индивидуальным и учитывать как отраслевую специфику бизнеса, так и стадию развития предприятия. То, что характерно для структуры капитала компании, специализирующейся, например, на управлении недвижимостью, не совсем уместно для фирмы из сферы торговли или услуг. У этих компаний разные потребности в собственных оборотных средствах и разная фондоемкость. Следует учитывать и такой фактор, как публичность: непубличные компании с узким кругом учредителей (акционеров) более мобильны в принятии решений об использовании прибыли, что позволяет им достаточно легко варьировать и величину, и структуру капитала. Структура капитала отражает соотношение заемного и собственного капиталов, привлеченных для финансирования долгосрочного развития компании. От того, насколько структура оптимизирована, зависит успешность реализации финансовой стратегии компании в целом. В свою очередь оптимальное соотношение заемного и собственного капиталов зависит от их стоимости. Оптимальная структура капитала представляет собой такое отношение собственных и заемных источников при котором обеспечивается оптимальное соотношение между уровнями, то есть максимизируется рыночная стоимость предприятия. При оптимизации капитала необходимо учитывать каждую его часть. Основное условие долгосрочного финансового успеха компании — рентабельность капитала (активов) должна быть больше стоимости привлечения капитала. Из этого следует, что в малорентабельных видах бизнеса иметь много собственных фондов (недвижимости, транспорта и т. п.) невыгодно, так как стоимость привлечения под такие активы капитала будет существенно превышать отдачу от них, приводя компанию к экономическому и финансовому минусу. Не только малорентабельным, но и всем прочим компаниям следует продумать возможность использования аутсорсинговых схем для второстепенных бизнес-процессов, а также не забывать правило — от убыточных и непрофильных активов нужно избавляться любыми способами и как можно скорее. Масштаб бизнеса в данном случае также имеет значение. В малом бизнесе обычно не идет речь о приобретении фондов в собственность. В большом бизнесе это рассматривается как норма, особенно в производственном секторе. Средний бизнес находится в пограничной области, и здесь решение зависит от соотношения арендных платежей в течение долгого срока и затрат на приобретение и содержание собственности Риски сопутствуют бизнесу всех типов и размеров. Всегда соблюдается прямая зависимость — чем выше уровень доходности в бизнесе, тем выше уровень рисков, и чем меньший уровень риска готовы принять управленцы и владельцы, тем на меньший уровень дохода они могут рассчитывать. Создание резервов (накопление определенной суммы активов в виде вложений в ПИФы, драгоценные металлы, акции, депозиты) — это часть финансовой и инвестиционной стратегии. Без резервов любая серьезная проблема на рынке или в экономике ставит бизнес на грань выживания. Об этом, к сожалению, многие руководители российских компаний забывают, полностью распределяя всю полученную прибыль на дивиденды и реинвестирование (или вложения в другие проекты). Таким образом, ведя один или несколько видов деятельности (например, стабильный и развивающийся), компании, не создающие резервов, увеличивают риски и в основном бизнесе, и в новых проектах. Для минимизации финансовых рисков владельцам и руководителям компаний рекомендуется после выплаты дивидендов акционерам создать из полученной годовой прибыли реальные резервы в достаточных объемах. Для этого необходимо сделать точные расчеты. Наиболее часто получаемый коридор значений — 3-10% активов в зависимости от общего уровня риска бизнеса. Затем оставшуюся прибыль можно вкладывать в бизнес, причем сначала в основной (донорский), поддерживая его стабильность и рост, и только потом — в новые проекты. Для эффективного управления резервами нужны грамотные специалисты (например, по ценным бумагам). Заключение Были выявлены и обоснованы сущность и понятие капитала, проанализированы его основные формы и виды, управление капиталом его оптимизация. Это важно для любого предприятия, так как его успешная деятельность зависит от рациональной структуры капитала и эффективности его использования. Можно сделать следующий вывод, что, капитал – это определенный запас ценностей (благ) в денежной или не денежной форме, который приносит доход своему владельцу, обеспечивая самовозрастание богатства, особенно в форме денег . Понятие «капитал», или «инвестиционные ресурсы», охватывает все средства производства. Индивидуальный капитал может совершать кругооборот, проходя через три стадии, изменяя свою форму в следующей последовательности: денежная-производительная-товарно денежная. Это превращение капитала носит название оборот капитала. Для того, чтобы предпринимательство было эффективным время оборота должно быть, как можно меньшим. Капитал делится на два вида: основной и оборотный. Основным называют капитал тот ,который используется несколько раз, оборотным тот, который расходуется в течении одного кругооборота. Каждый предприниматель стремится развивать свое производство, средством для этого являются накопления. Накопления делятся на производственные (оборудование, резервы), которые носят название инвестиций, и непроизводственные (жилищные фонды, медицинское обслуживание), то есть инвестиции в человеческий капитал. Список используемой литературы Радаев В.В. Понятие капитала, Формы капиталов и их конвертация, 2010 Гейтс Б. Бизнес со скоростью мысли. Изд. 2-е, испр. - М.: Изд-во Эксмо, 2002. Источники привлечения капитала. Курс экономики, учебник, 2-е издание / Под ред. Б.А. Райзберга. – М.: ИНФРА – М , 1999. П.Г. Ермишин. – Основы экономической теории (курс лекций), 1994 Гейтс Б. Бизнес со скоростью мысли. Изд. 2-е, испр. - М.: Изд-во Эксмо, 2002

|