БУХ УЧЕТ. классификация расходов и затрат. Формы бухгалтерского учета

Скачать 132.34 Kb. Скачать 132.34 Kb.

|

|

ФГБОУ ВО «Тверская государственная сельскохозяйственная академия» Экономический факультет Кафедра экономики и товароведения КОНТРОЛЬНАЯ РАБОТА По бухгалтерскому учету 38.03.01 - Экономика на тему: «классификация расходов и затрат. Формы бухгалтерского учета» Автор студент группы ЭКбу-18Б3з Соловьев А.Р. Научный руководитель Ст. преподаватель Колосова О.Е Оценка Тверь ОГЛАВЛЕНИЕ КЛАССИФИКАЦИЯ РАСХОДОВ И ЗАТРАТ ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА 1.КЛАССИФИКАЦИЯ РАСХОДОВ И ЗАТРАТ Затраты — это денежная оценка стоимости материальных, трудовых, финансовых и других видов ресурсов на производство и реализацию продукции за определенный период времени. Расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию. Издержки — это совокупность различных видов затрат на производство и продажу продукции. Затраты — это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени. Как видно из определения затраты характеризуются: денежной оценкой ресурсов, обеспечивая принцип измерения различных видов ресурсов; целевой установкой (связаны с производством и реализацией продукции в целом или с какой-то из стадий этого процесса); определенным периодом времени, т. е. должны быть отнесены на продукцию за данный период времени. Отметим еще одно важное свойство затрат: если затраты не вовлечены в производство и не списаны (не полностью списаны) на данную продукцию, то затраты превращаются в запасы сырья, материалов и т. д., запасы в незавершенном производстве, запасы готовой продукции и т. п. Из этого следует, что затраты обладают свойством запасоемкости и в данном случае они относятся к активам предприятия. Согласно Положению по бухгалтерскому учету расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Кроме того, предусматривается ряд условий для признания расходов в бухгалтерском учете и отчете о прибылях и убытках. Согласно Налоговому кодексу РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Отметим, что существенно различается классификация расходов для целей налогообложения и бухгалтерского учета. Расходы— это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию. В отличие от затрат расходы не могут быть в состоянии запасоемкости, не могут относиться к активам предприятия. Они отражаются при расчете прибыли предприятия в отчете о прибылях и убытках. Понятие «затраты» шире понятия «расходы», однако при определенных условиях они могут совпадать. Понятие «издержки» используется в экономической теории и практике в качестве понятия «затраты» применительно к производству продукции (работ, услуг) в целом или его отдельным стадиям. Некоторые авторы рассматривают понятия «затраты на производство» и «издержки производства» как идентичные, однако это не соответствует действительности. Понятие «издержки» шире понятия «затраты». Издержки — это совокупность различных видов затрат на производство и продажу продукции в целом или ее отдельных частей. Например, издержки производства — это затраты материальных, трудовых, финансовых и других видов ресурсов на производство и продажу продукции. Кроме того, «издержки» включают специфические виды затрат: единый социальный налог, потери от брака, гарантийный ремонт и др. Понятия «затраты на производство» и «издержки производства» могут совпадать и рассматриваться как идентичные только в определенных условиях. В бухгалтерском учете, согласно Положению по бухгалтерскому учету, расходы предприятия дифференцируются следующим образом: -расходы по обычным видам деятельности; -прочие расходы (в том числе операционные, внереализационные, чрезвычайные расходы).

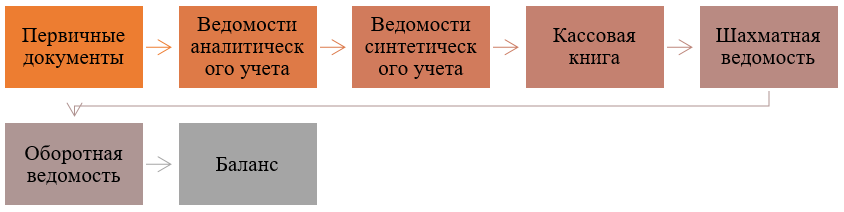

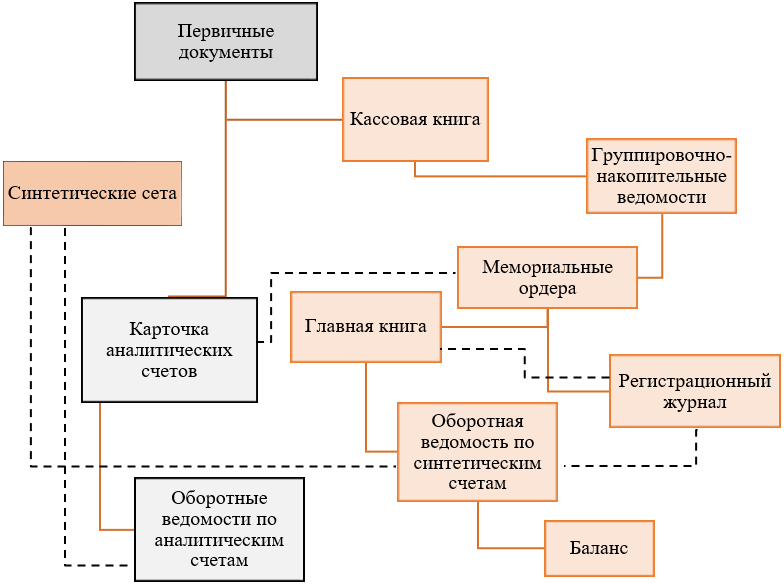

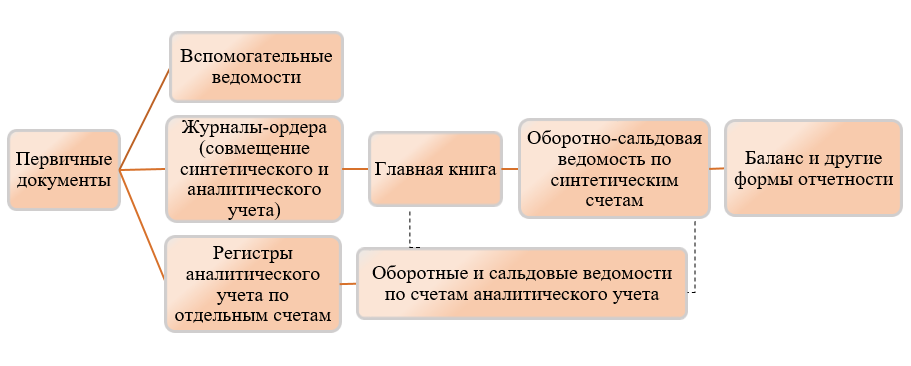

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам, которая является единой и обязательной для организаций всех отраслей: -материальные затраты; -затраты на оплату труда; -отчисления на социальные нужды; -амортизация; -прочие затраты (почтово-телеграфные, телефонные, командировочные и др.) Состав расходов, учитываемых в налогообложении, отличается от состава расходов, признаваемых в бухгалтерском учете. В отличие от приведенной выше классификации расходов организации в налоговом учете расходы подразделяются на: расходы, связанные с производством и реализацией продукции; внереализационные расходы (без выделения операционных и чрезвычайных расходов). Расходы, связанные с производством и реализацией, подразделяются на: -материальные расходы; -расходы на оплату труда; -суммы начисленной амортизации; -прочие расходы. Как видно из сопоставления, Налоговый кодекс РФ предусматривает выделение не пяти, а четырех элементов затрат. Такой элемент затрат, как отчисления на социальные нужды, не выделяется обособленно, а входит в состав статей «Расходы на оплату труда» и «Прочие расходы» в зависимости от принятой учетной политики предприятия. 2.ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА Ведение бухгалтерского учета в любой организации подразумевает под собой регистрацию хозяйственных процессов в книгах, журналах, карточках различного рода, с занесением в них данных в различной последовательности. В процессе чего на предприятии образуется определенная форма ведения учета. Форма бухгалтерского учета – это процесс систематической регистрации информации в учетных регистрах аналитического и синтетического учета в определенной последовательности, с использованием конкретных способов занесения данных. Формы бухгалтерского учета, существующие в настоящее время, отличаются друг от друга набором учетных регистров и связями, существующими между ними. Характерными всем формам особенностями при этом являются: -отражение учетной информации методом двойной записи; -необходимость подтверждения данных первичными документами; -руководствоваться планом счетов, утвержденным Министерством Финансов РФ. Каждая организация вправе сама решать какую форму бухгалтерского учета применять, если иное не определено законодательством. В рамках одной организации может использоваться одна форма бухгалтерского учета, которая должна быть закреплена в учетной политике предприятия. Признаками, определяющими форму учета, являются: -размер и структура предприятия; -используемые учетные регистры и связи между ними; -автоматизация учетных процессов; -последовательность занесения данных. Выделяют следующие формы бухгалтерского учета: -Упрощённая форма ведения учета -Простая форма ведения учета -Форма ведения учета с применением учетных регистров -Мемориально-ордерная форма учета -Журнально-ордерная форма учета -Автоматизированная форма бухгалтерского учета Грамотно выбранная форма является одним из условий результативного ведения бухгалтерского учета на предприятии. Она обеспечивает рациональное отражение информации и позволяет систематизировать ее для целей организации. Простая форма ведения учета. Небольшие предприятия, обладающие не более чем тридцатью хозяйственными операциями в месяц, могут вести учет, используя при этом только Книгу учета фактов хозяйственной деятельности. Она выступает в качестве регистра синтетического и аналитического учета. Кроме того, на основании нее можно определить на определенную дату наличие имущества и источников образования и составить бухгалтерскую отчетность. Книга ведется помесячно в разрезе счетов, утвержденных предприятием в рабочем плане счетов. Кроме книги предприятие должно вести ведомость учета заработной платы, которая содержит в себе расчеты с персоналом по оплате труда, а также расчеты по НДФЛ. 1.Схема простой формы ведения учета.  2.Схема формы ведения учета с применением учетных регистров.  3.Схема мемориально-ордерной формы представлена ниже. Пунктирные линии определяют сверку итогов по счетам.  3.Журнально-ордерной формы учета. Пунктирные линии определяют сверку итогов по счетам.  Автоматизированная форма бухгалтерского учета. Одним из наиболее перспективных направлений современного развития бухгалтерского учета является все большее внедрение автоматизированной формы — использование в учетной работе ЭВМ. Ключевой основой данной формы учета является концепция, построенная на комплексной автоматизации: от первичных документов до формирования отчетности. Сведения носящие справочный характер заносятся один раз в начале работы (справочник номенклатурных групп и т.д.), текущая информация заносится однократно по мере поступления/формирования первичных документов и далее многократно используется. Учетным регистром при этом является любой документ, содержащий в себе хронологическую и систематическую запись. Особенностями данной формы являются: -автоматизация учетного процесса (сбор, обработка, передача информации); -снижение трудоемкости (однократный ввод данных, при многократном использовании); -группировка оборотов по счетам с использованием двойной записи; -автоматическое формирование учетных регистров на выходе; -возможность детализировать данные по запросу пользователей. В настоящее время существует большой диапазон компьютерных программ, используемых для решения конкретных задач пользователей. Однако программные продукты на базе 1С вывели автоматизацию учета совершенно на новый уровень. Задача № 25 Со склада организации похищены материалы на сумму 4500 руб. Виновное лицо установлено. Сумма ущерба взыскивается с заработной платы виновного работника. Отразите указанные операции на счетах бухгалтерского учета.

| ||||||||||||||||||||||||||||||||||||