ТЕМ А 3 тесты и задачи. Компонентов

Скачать 365.98 Kb. Скачать 365.98 Kb.

|

|

ТЕМА 3 ОСНОВНОЕ БУХГАЛТЕРСКОЕ РАВЕНСТВО. СОСТАВ ФИНАНСОВОЙ ОТЧЕТНОСТИ И ВЗАИМОСВЯЗЬ ЕЕ КОМПОНЕНТОВ Тестовые вопросыКакие элементы финансовой отчетности изменятся в результате операции: выплачена заработная плата в течение периода: Активы, собственный капитал, доходы; Активы, обязательства, собственный капитал; Активы, собственный капитал, расходы; Активы, обязательства Изъятия собственника в индивидуальном частном предприятии аналогичны следующему событию в корпорации:Эмиссии акций; Выплате основной суммы кредита; Выплате дивидендов; Выплате заработной платы менеджерам. Совокупный доход – это (отметьте все верные утверждения):Все изменения в собственном капитале за отчетный период; Все изменения в собственном капитале за отчетный период за исключением инвестиций и изъятий собственников; Все доходы минус все расходы; Сумма прибыли периода и прочего совокупного дохода. Прибыль периода в соответствии с МСФО:Это разница между всеми доходами и всеми расходами периода; Это разница между доходами и расходами, отраженными в отчете о прибылях и убытках; Это финальный показатель отчета о совокупном доходе; Это эквивалент увеличения собственного капитала за период. Какой вид основного бухгалтерского равенства лежит в основе отчета о финансовом положении в соответствии с МСФО:А. А=О+СК В. А-О=СК С. Любой вид из выше названных Бухгалтерское равенство может быть переписано следующим образомА. Активы - обязательства - начальный капитал + изъятия = прибыль B. Активы + прибыль - изъятия - обязательства = конечный капитал C. Активы - обязательства - изъятия = начальный капитал + прибыль Расширенный вариант основного бухгалтерского равенства представ- ляет собой следующее:Активы+Обязательства=Собственный капитал+Доходы-Расходы Активы-Обязательства=Собственный капитал+Доходы-Расходы Активы-Собственный капитал=Обязательства-Доходы+Расходы Обязательства=Собственный капитал-Активы+Доходы-Расходы Собственный капитал в течение периода может измениться:А. За счет доходов, расходов, инвестиций собственников и изъятий собственников В. Только за счет доходов и расходов С. Только за счет инвестиций и изъятий собственников Изъятия собственником средств из бизнеса:А. Уменьшает активы и собственный капитал В. Уменьшает только денежные средства С. Уменьшает только собственный капитал Что из нижеперечисленного является доходом (отметьте все правильные утверждения):А. Получение денег за предоставленные клиенту услуги В. Переоценка основных средств С. Получение денег от покупателя в счет погашения дебиторской задолженности ОтветыC C B,C,D B C A B A A A,B Задача 1 (основное бухгалтерское равенство)Укажите, как изменятся активы, обязательства, собственный капитал, доходы, расходы, инвестиции и изъятия (+ (увеличение),– (уменьшение), +/- (и увеличение, и уменьшение), 0 (отсутствие изменений)) в результате следующих операций: Выставление счета за отгруженную продукцию. Приобретение активов (оплата денежными средствами) Приобретение активов (в кредит) Оплата расходов в течение периода (например, выплата заработной платы) Оплата начисленных расходов (например, выплата начисленной ранее заработной платы) Внесение актива в качестве вклада в уставный капитал Выплата дивидендов Выпуск акций Начисление расходов (например, начисление процентов за пользование кредитом) Возникновение обязательства Погашение обязательства Начисление амортизации основного средства

Ответ задача 1 (основное бухгалтерское равенство).

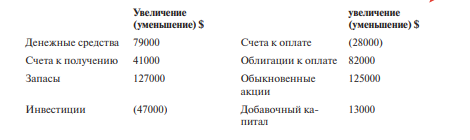

Задача 2 (расчет прибыли исходя из основного бухгалтерского равенства)Существует следующая информация об изменении всех счетов компании А за год, за исключением счета нераспределенной прибыли (на- копленной нераспределенной чистой прибыли):  Рассчитайте чистую прибыль за год, предполагая, что счет нераспреде- ленной прибыли изменялся только за счет чистой прибыли и дивидендов в размере 19000, которые были объявлены и выплачены в течение года. Ответ задача 2 (расчет прибыли исходя из основного бухгалтерского равенства)27000 ТЕМ А 4 - СОДЕРЖАНИЕ ОСНОВНЫХ ФОРМ ФИНАНСОВОЙ ОТЧЕТНОСТИ: ОТЧЕТ О ФИНАНСОВОМ ПОЛОЖЕНИИ (БАЛАНС), ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ И ПРОЧЕМ СОВОКУПНОМ ДОХОДЕ, ОТЧЕТ ОБ ИЗМЕНЕНИИ СОБСТВЕННОГО КАПИТАЛА, |