Контрольная работа по финансовому праву. Контрольная по финансовому праву. Контроль за состоянием экономики, развитием социальноэкономических процессов в обществе является важной сферой деятельности по управлению народным хозяйством

Скачать 391.75 Kb. Скачать 391.75 Kb.

|

|

Задание 1. Контроль за состоянием экономики, развитием социально-экономических процессов в обществе является важной сферой деятельности по управлению народным хозяйством. Одним из звеньев системы контроля выступает финансовый контроль. Его назначение заключается в содействии успешной реализации финансовой политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства. Роль финансового контроля при переходе к рынку многократно возрастает. Финансовый контроль – это система надзора контрольных органов за финансово- хозяйственной деятельностью учреждений и организаций с целью обоснованной оценки эффективности их деятельности, проверки законности и целесообразности финансовых операций, выявления резервов улучшения использования ресурсов и увеличения доходов государственного бюджета. С позиций теории управления контроль как одна из его функций представляет собой механизм обратной связи, т.е. систему наблюдения и проверки функционирования управляемого объекта для оценки эффективности управленческих решений, условий и результатов их реализации. В этом смысле финансовый контроль выражается совокупностью действий субъекта управления по надзору за состоянием финансовых ресурсов и динамикой денежных потоков объектов хозяйственного управления в финансовой системе. Финансовый контроль – важнейшее средство обеспечения законности в финансовой и хозяйственной деятельности. Финансовый контроль предупреждает бесхозяйственность и расточительность, выявляет факты злоупотреблений и хищений товарно-материальных ценностей и денежных средств. Действенность финансового контроля, осуществляемого различными субъектами - органами государственной власти, местного самоуправления, аудиторами, аудиторскими организациями, в решающей мере определяется их взаимодействием, в том числе и с правоохранительными органами. Финансовый контроль – форма реализации контрольной функции финансов. Он пронизывает всю систему денежных отношений, возникающих в процессе распределения и перераспределения ВВП и части национального богатства в связи с формированием и использованием централизованных и децентрализованных денежных средств на всех уровнях власти и во всех звеньях национальной экономики. Данная система денежных отношений служит объектом финансового контроля. Непосредственным предметом контроля выступают: бюджетные показатели на всех этапах бюджетного процесса (составление, рассмотрение, утверждение и исполнение бюджета, составление и утверждение отчета о его исполнении); финансовые показатели деятельности субъектов хозяйствования (прибыль, доходы, амортизация, себестоимость, рентабельность, основные и оборотные фонды и др.); налоговые платежи в бюджет и внебюджетные фонды; показатели, характеризующие денежно-кредитные отношения; страховой рынок, другие операции и действия, имеющие стоимостную форму. Финансовый контроль призван обеспечить интересы и права не только органов власти разных уровней, но и хозяйствующих субъектов и населения. Перед финансовым контролем стоят следующие задачи: содействие сбалансированности между потребностью в финансовых ресурсах и размерами денежных фондов государства и отраслей экономики; обеспечение соблюдения действующего финансового (бюджетного, налогового, страхового и т.д.) законодательства; обеспечение своевременности и полноты выполнения юридическими и физическими лицами налоговых обязательств перед бюджетной системой и внебюджетными фондами; содействие эффективному и целевому использованию средств централизованных и децентрализованных денежных фондов, а также рациональному расходованию материальных ценностей на предприятиях, учреждениях и в организациях; выявление резервов роста финансовых ресурсов, доходной базы бюджетов, прибыли и рентабельности предприятий; обеспечение правильности ведения бухгалтерского учета и отчетности; проведение профилактической, информационно-разъяснительной работы с целью повышения финансовой дисциплины и др. Поскольку финансовый контроль охватывает различные сферы финансово-экономической жизни общества, его эффективность зависит от соответствующей организации, видов, форм и методов проведения контроля. Финансовый контроль можно условно классифицировать по разным критериям. В зависимости от правовой природы субъектов, осуществляющих контрольную деятельность, финансовый контроль делится на следующие виды: 1. государственный; 2. ведомственный; 3. внутрихозяйственный; 4. общественный; 5. правовой; 6. гражданский. Государственный финансовый контроль может осуществляться от имени законодательных органов (представительной власти), исполнительных органов (административный контроль), судебных органов, а также министерств и ведомств в пределах состава их полномочий (например, Министерства финансов Российской Федерации, отраслевых министерств в отношении подведомственных им организаций). Приоритет в области бюджетно-финансового контроля, согласно отечественному законодательству, отдается органам представительной власти. Государственный контроль обеспечивает интересы государства и общества и направлен на все объекты контроля независимо от их ведомственной принадлежности и формы собственности. Ведомственный контроль, осуществляемый контрольно-ревизионными управлениями (отделами) министерств и ведомств, охватывает деятельность подотчетных им предприятий, учреждений и организаций. Преимущества данного вида контроля проявляются в его непосредственной связи с функцией управления отраслью, в специализации контроля применительно к отраслевым (ведомственным) особенностям финансово-хозяйственной деятельности. Основными задачами данного контроля являются: - выявление случаев хищения и недостач денежных средств и материальных ценностей, бесхозяйственности, других нарушений финансовой дисциплины; - разработка предложений по устранению условий и причин, их порождающих; принятие мер по возмещению виновными лицами причиненного ущерба и др. Внутрихозяйственный контроль, проводимый финансово-экономическими службами субъектов хозяйствования и направленный на непрерывное наблюдение за эффективностью финансовой, экономической, производственной, снабженческой и сбытовой деятельности, выявление внутренних резервов, обеспечение сохранности денежных и материальных средств, устранение причин и условий, порождающих хищения и бесхозяйственность. Внутрихозяйственный контроль можно разделить на оперативный и стратегический. Оперативный производится главным бухгалтером в процессе повседневной хозяйственно-финансовой деятельности с помощью чёткой организации бухгалтерского учёта и контроля за движением денежных средств. Стратегический финансовый контроль предполагает разработку оптимальных решений по использованию финансовых ресурсов и вложению капитала, обеспечивающих экономическую эффективность и максимизацию прибыли. Общественный контроль, выполняемый неправительственными общественными организациями или отдельными физическими лицами (экспертами) на основе добровольности. Правовой контроль, который проводится правоохранительными органами в форме ревизий, судебно-бухгалтерской экспертизы и т.д. Гражданский контроль, осуществляемый физическими лицами при налогообложении их доходов и имущества, получении ими доходов в виде заработной платы, премий, пособий, дивидендов, процентов и т.д. В зависимости от времени совершения контроля финансовый контроль имеет следующие формы (способы конкретного выражения и организации контрольных действий): 1. предварительный; 2. текущий (оперативный); 3. последующий. Предварительный контроль осуществляется на стадии составления, рассмотрения и утверждения бюджетов разных уровней, смет расходов бюджетных учреждений, финансовых планов и программ, балансов финансовых ресурсов территорий и других финансово-экономических документов и проектов законов. Текущий контроль является основным видом деятельности субъектов финансового контроля. Он ведется в процессе совершения производственных, хозяйственных и финансовых операций, исполнения бюджета, смет доходов и расходов бюджетных учреждений с целью предупреждения и выявления нарушений финансовой (бюджетной, налоговой) дисциплины, соблюдения финансовых норм и нормативов, требований бухгалтерского учета и отчетности. Оперативность здесь имеет первостепенное значение. Согласно БК РФ существуют следующие методы финансового контроля: - проверка; - ревизия; - обследование; - наблюдение; - анализ; - аудит; Под проверкой в целях осуществления государственного (муниципального) финансового контроля понимается совершение контрольных действий по документальному и фактическому изучению законности отдельных финансовых и хозяйственных операций, достоверности бюджетного (бухгалтерского) учета и бюджетной отчетности, бухгалтерской (финансовой) отчетности в отношении деятельности объекта контроля за определенный период. Под ревизией в целях осуществления государственного (муниципального) финансового контроля понимается комплексная проверка деятельности объекта контроля, которая выражается в проведении контрольных действий по документальному и фактическому изучению законности всей совокупности совершенных финансовых и хозяйственных операций, достоверности и правильности их отражения в бюджетной отчетности, бухгалтерской (финансовой) отчетности. Проверки подразделяются на камеральные и выездные, в том числе встречные проверки. Под камеральными проверками в целях осуществления государственного (муниципального) финансового контроля понимаются проверки, проводимые по месту нахождения органа государственного (муниципального) финансового контроля на основании бюджетной отчетности, бухгалтерской (финансовой) отчетности и иных документов, представленных по его запросу. Под выездными проверками в целях осуществления государственного (муниципального) финансового контроля понимаются проверки, проводимые по месту нахождения объекта контроля, в ходе которых в том числе определяется фактическое соответствие совершенных операций данным бюджетной отчетности, бухгалтерской (финансовой) отчетности и первичных документов. Под встречными проверками в целях осуществления государственного (муниципального) финансового контроля понимаются проверки, проводимые в рамках выездных и (или) камеральных проверок в целях установления и (или) подтверждения фактов, связанных с деятельностью объекта контроля. Обследование – это оперативное выявление положения дел по определенному вопросу, входящему в компетенцию финансового контроля, в целях определения целесообразности проработки данной проблемы и необходимости проведения детальной проверки. Выявление положения дел на определенном объекте контроля с целью определения целесообразности проведения на данном объекте других мероприятий финансового контроля. Обследование как метод государственного финансового контроля используется при проведении контрольно-ревизионных или экспертно-аналитических мероприятий, результаты которых должны содержать информацию о наличии и состоянии материальных объектов в натуре, данные о контрольных замерах. Анализ – это системное и пофакторное исследование отдельных вопросов финансово-хозяйственной деятельности объекта, которое представляет собой специальный метод контроля достоверности финансовой документации с использованием аналитических приемов математики. Анализ предполагает детальное изучение периодической или годовой финансово-бухгалтерской отчетности с целью общей оценки результатов финансовой деятельности, ликвидности, обеспеченности собственным капиталом, эффективности его использования и т.п. Ревизия – это основная форма финансового контроля, которая проводится с целью установления законности финансовой дисциплины на конкретном объекте. Законодательство закрепляет обязательный и регулярный характер ревизии. Она проводится на месте и основывается на проверке первичных документов, учетных регистров, бухгалтерской и статистической отчетности, фактического наличия денежных средств. Новым для России методом финансового контроля является аудит, который за последние десять лет получил широкое распространение. По сравнению с другими методами контроля аудит обладает рядом преимуществ, такими как соблюдение аудиторской тайны (результаты проверки известны только руководителю организации и аудитору), возможность добровольного проведения, передачи прав организации на представление своих интересов в налоговых спорах аудиторской фирме. Задание 2. В силу ст. 38 БК РФ целевой характер использования бюджетных средств означает, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования. При этом законом (решением) о бюджете устанавливается распределение бюджетных ассигнований по каждому главному распорядителю бюджетных средств в разрезе кодов разделов, подразделов, целевых статей и видов расходов классификации расходов бюджетов, отражающих направления (цели) финансирования расходов бюджета. Статьей 306.4 Бюджетного кодекса установлено, что использование бюджетных средств на цели, полностью, либо в части, не соответствующие бюджетной смете, является нецелевым использованием этих средств. Исходя из указанной в вопросе суммы - 10 тыс. руб., ответственность за их нецелевое использование предусмотрена статьей 15.14. Кодекса об административных правонарушениях (далее по тексту - КОАП). Однако, из условий задачи нам известно, что средства израсходованы в целях выполнения предписания Роспотребнадзора, на оборудование школьного медпункта и приобретение для него лекарственных средств. А как известно, наличие медпункта в школе – обязательно, согласно нормам СанПиНа, т. к его отсутствие несет угрозу школьникам В таких условиях, расходование бюджетных средств нецелевым образом - на школьный медпункт, формально нарушает порядок использования бюджета, но, при этом, направлено на защиту жизни и здоровья детей. Здесь можно говорить о том, что устранённая расходованием бюджетных средств опасность несопоставимо более значительна, чем вред общественным отношениям, причинённый в результате нарушения порядка обращения с бюджетом. В том случае, если отсутствовали иные источники финансирования, другими путями оборудовать медпункт не представлялось возможным. Можно сделать вывод, что директор действовал в состоянии крайней необходимости, и, в соответствии со статьей 2.7. КОАП, ответственности в исследованной ситуации не подлежит. Также можно сказать, что приобретение активов, не включенных в сметный расчет в данном случае, нельзя рассматривать как нецелевое использование бюджетных средств, так как деньги были потрачены в соответствии с их бюджетной целью. Задание 3. Согласно Федеральному закону от 06.12.2021 № 390-ФЗ «О федеральном бюджете на 2022 год и на плановый период 2023 и 2024 годов» и приложению 35 к этому ФЗ, государственные внутренние заимствования составят (тыс. руб):

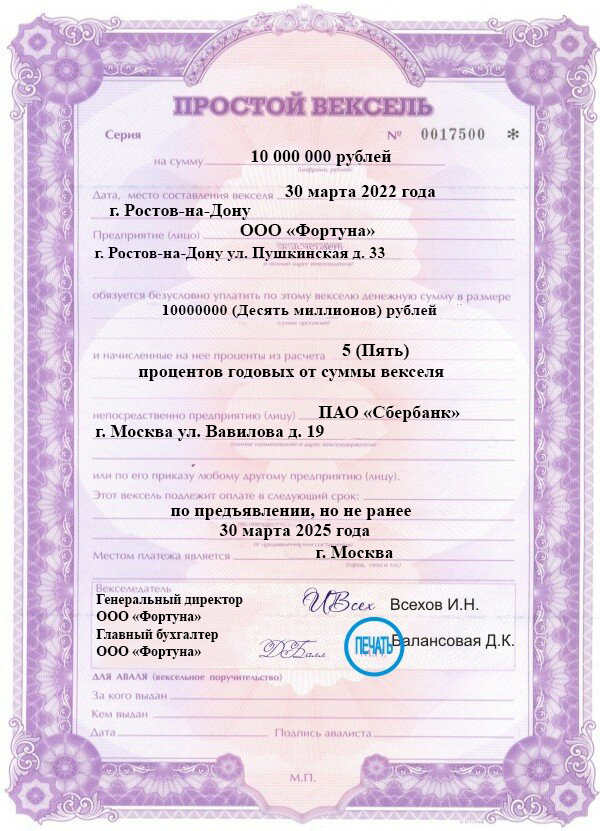

Внутренний долг – это долг государства населению, субъектам хозяйствования своей страны. Он порождается бюджетными дефицитами, их долговым финансированием. Большинство экономистов утверждают, что рост внутреннего долга не может привести к банкротству нации, так как это долг самим себе. Кроме того, государство всегда имеет возможность профинансировать его путем повышения налоговых ставок, выпуска денег, рефинансирования. Вместе с тем, нельзя не дооценивать негативные последствия внутреннего долга, ибо при определенных условиях, он может стать серьезной проблемой для экономики страны, так как наращивание быстрыми темпами выпуска государственных ценных бумаг может привести к сокращению основного капитала; государство, продавая ценные бумаги, конкурирует на рынке ссудного капитала с предпринимательским сектором, в результате чего ставка ссудного процента повышается, что ведет к сокращению частных инвестиций в экономику страны, чистого экспорта и частично потребительских расходов. Негативным последствием роста внутреннего долга является и увеличение суммы процентных выплат по нему. Поэтому необходимо постоянно отслеживать динамику соотношения между внутренним долгом и объемом национального производства. Если долг растет медленнее, чем объем валового внутреннего продукта, то это означает уменьшение его доли в национальном продукте и, наоборот. Чтобы последствия долга не стали слишком тяжелыми для экономики, правительство должно предпринять определенные меры: снижение инфляции, введение специальных налогов и секвестирования бюджета, т. е. пропорционального снижения расходов (на 5 или 10, 15% и т. д.) ежемесячно, практически, по всем статьям бюджета до конца текущего финансового года. Секвестированию не подлежат защищенные статьи, состав которых определяется высшими органами власти. Говоря о том, нужно ли его сокращать или наооборот наращивать, то здесь, как и в любом финансовом инструменте, главное – управление. С одной стороны, государство может нарастить внутренних долг и на привлеченные деньги создать новые рабочие места, улучшить уровень образования, вообщем способствовать экономическому росту, с другой стороны мы понимаем, что бесконечно наращивать долг нельзя, поэтому его нужно и сокращать. Здесь все зависит от обстоятельств в государстве/мире, а также от тех, кто будет должен эффективно пользоваться данным инструментом. Задание 4. Вексель – это ценная бумага, которая подтверждает обязанность должника (векселедателя) уплатить указанную сумму кредитору (векселедержателю) через оговоренный срок после предъявления векселя к оплате. При этом право требования может перейти к третьим лицам без дополнительных условий и согласований с векселедателем. Вексель применяется как платежное и расчетное средство, а также используется в качестве средства получения кредита, который предоставлялся продавцом покупателю в товарной форме в виде отсрочки платежа. Поэтому можно сказать, что вексель – это двойственный рыночный инструмент, обеспечивающий обязательства с одной стороны и возврат долга – с другой. Обязательные реквизиты векселя установлены Единообразным законом о переводном и простом векселе (ЕВЗ), являющемся приложением № 1 к Женевской конвенции от 7 июня 1930 года № 358 «О Единообразном законе о переводных и простых векселях». Согласно условиям задачи, держатель векселя получит 11500000 млн. руб.  Список используемых источников

|