Контрольная работа дисциплина Эконометрика (продвинутый уровень) Ф. И. О студента Боярова Юлия Сергеевна

Скачать 429.65 Kb. Скачать 429.65 Kb.

|

|

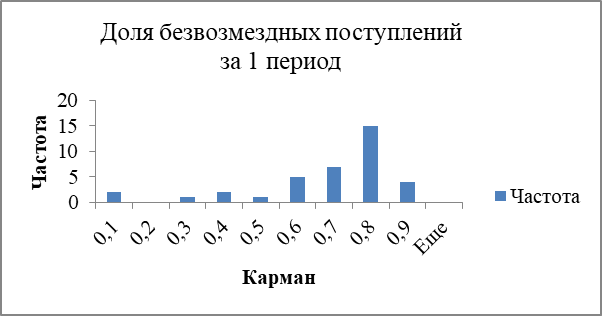

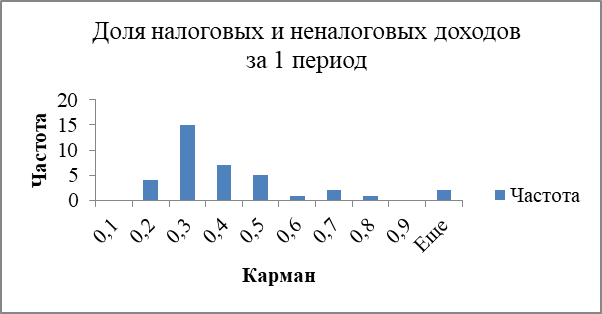

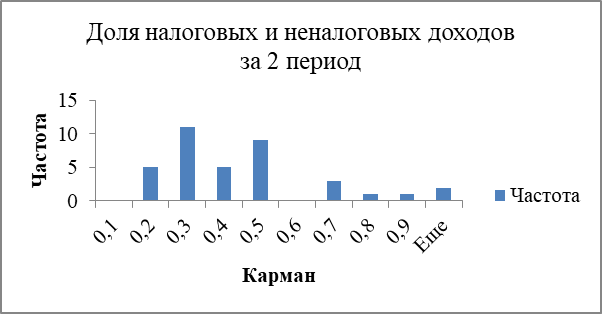

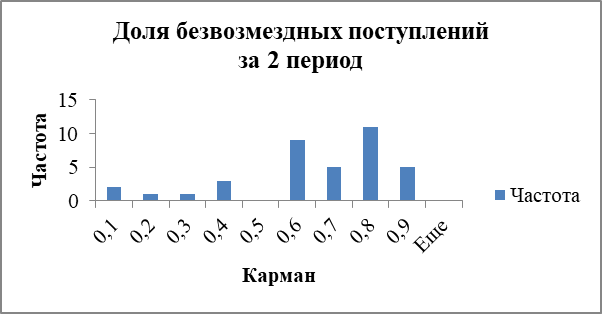

1.2. Ответ на практическую задачу № 1. 1.1 Построить гистограммы удельного веса полученных (налоговых и неналоговых) доходов и безвозмездных перечислений в совокупных доходах муниципальных образований Новосибирской области за 2 периода (шаг гистограммы равен 0,1). Результаты представить в виде сводной таблицы. Для наглядности были построены гистограммы по полученным данным для 1 и 2 периодов.  Рисунок 1 – Доля безвозмездных поступлений за 1 период  Рисунок 2 – Доля налоговых и неналоговых доходов за 1 период  Рисунок 3 – Доля налоговых и неналоговых доходов за 1 период  Рисунок 4 – Доля безвозмездных поступлений за 1 период Таблица 1 – Итоговая таблица по 2 периодам (1.1 зад.)

Таким образом, при анализе сумм налоговых и неналоговых доходов в 1 периоде наблюдается следующее: только 15 субъектов Новосибирской области из 37 имеют долю в интервале 20-30% доходов, при этом только 2 субъекта имеют долю в интервале свыше 90% доходов. Во 2 периоде 9 и 11 субъектов Новосибирской области имеют долю в интервале 40-50% и 20-30% доходов соответственно относительно общей суммы полученных доходов. Что касается безвозмездных поступлений то здесь наблюдается похожая тенденция, а именно за 1 и 2 период 15 и 11 городов имеют долю в интервале 70-80% средств соответственно, также во 2 периоде 9 субъектов в интервале 50-60%. 2. Рассчитать показатели неоднородности уровня полученных и располагаемых бюджетных доходов на душу населения по муниципальным образованиям Новосибирской области за 2 периода. (размах асимметрии, рассеивание, эксцесс рассеивания, стандартное отклонение и коэффициент вариации). Результаты представить в виде сводной таблицы. Таблица 2 – Показатели неоднородности уровня полученных и располагаемых бюджетных доходов на душу населения по муниципальным образованиям Новосибирской области за 2 периода

Из таблицы 3 следует, что размах асимметрии между муниципальными образованиями в Новосибирской области после перечисления средств местным бюджетам из областного за 2 периода сокращается. Рассеивание муниципалитетов по показателям полученных и располагаемых доходов в целом за рассмотренный период увеличивается. Эксцесс-рассеивание в большинстве рассмотренных случаев принимает значение больше единицы. Это говорит о том, что половина муниципальных образований с меньшими значениями рассматриваемых показателей (т.е. полученных и располагаемых душевых бюджетных доходов) более близки между собой по этим показателям, чем другая половина муниципалитетов. В противном случае эксцесс-рассеивания были бы меньше 1. Рост стандартного отклонения располагаемых доходов по сравнению со стандартным отклонением полученных доходов объясняется увеличением среднего уровня варьируемого показателя. Такой эффект имеет место в случае, если рост показателя затрагивает большую часть элементов выборки. Так как в Новосибирской области все муниципалитеты получают перечисления из регионального бюджета, то этот результат легко объясним. Если бы средства из регионального бюджета направлялись только для подтягивания бюджетов с низкими доходами до среднего уровня, стандартное отклонение должно было бы снизиться. В качестве такого показателя использовался коэффициент вариации по стандартному отклонению. Также стоит заметить, что показатель располагаемых доходов имеет меньший коэффициент вариации, т.е. неоднородность в бюджетных доходах после перечисления муниципалитетам средств из областного бюджета сокращается примерно в 2 раза. 3. Построить распределение муниципальных образований Новосибирской области по уровню полученных и располагаемых бюджетных доходов на душу населения за 2 периода. Результаты представить в виде сводной таблицы. Таблица 3 – Распределение МО НСО по уровню полученных и располагаемых бюджетных доходов

Данные таблицы 3 свидетельствуют о том, что после распределения средств муниципальным образованиям Новосибирской области из регионального бюджета резко возрастает показатель среднедушевых бюджетных доходов по территориям. Большинство муниципалитетов имеют доли доходов до перечисления в интервале от 800 до 1200 тыс. руб. доходов на душу населения, то после распределения средств из вышестоящего бюджета душевые бюджетные доходы резко возрастают. Подобная ситуация объясняется сравнительно высокой концентрацией финансовых ресурсов на региональном (областном) уровне и, как следствие, острой нехваткой собственных средств бюджетов муниципальных образований Новосибирской области. 4. Построить распределение муниципальных образований Новосибирской области по уровню центрированных показателей полученных и располагаемых бюджетных доходов на душу населения за 2 периода. Результаты представить в виде сводной таблицы. На основе результатов пп. 3 и 4 сделать общий вывод. Таблица 4 – Распределение МО НСО по уровню центрированных показателей полученных доходов

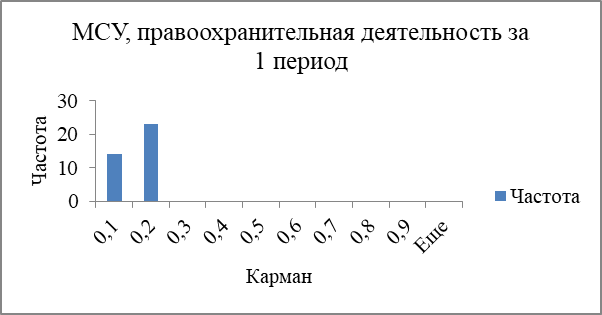

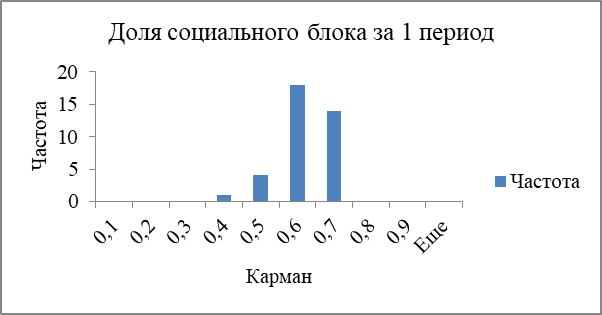

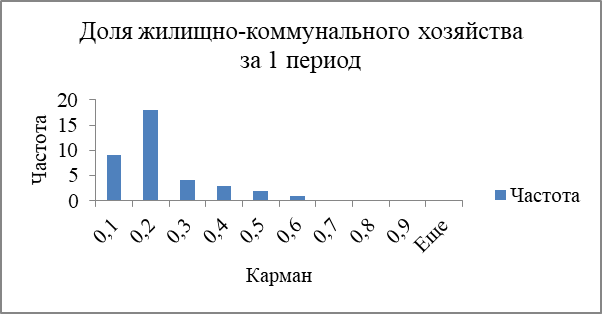

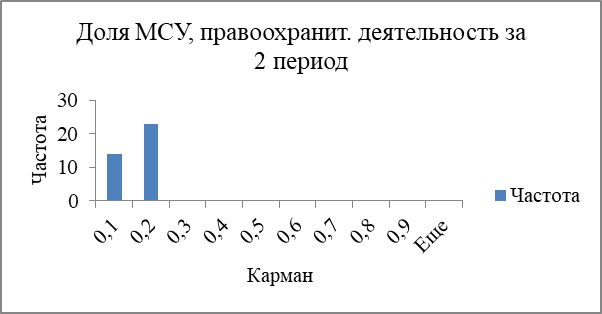

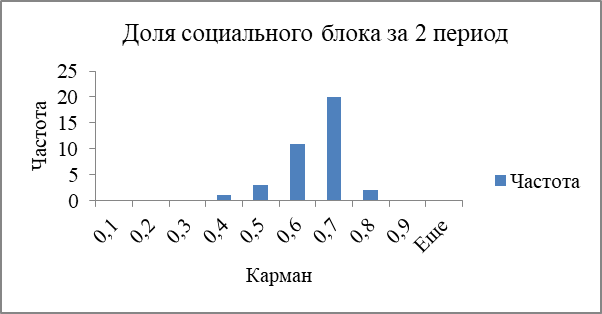

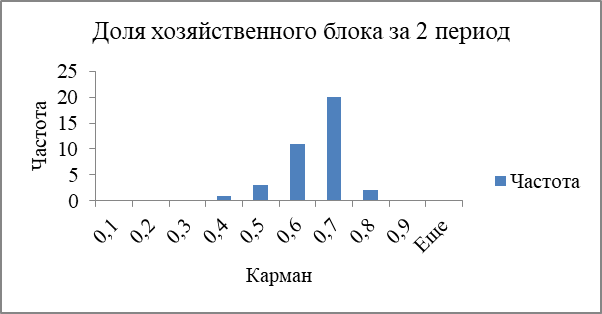

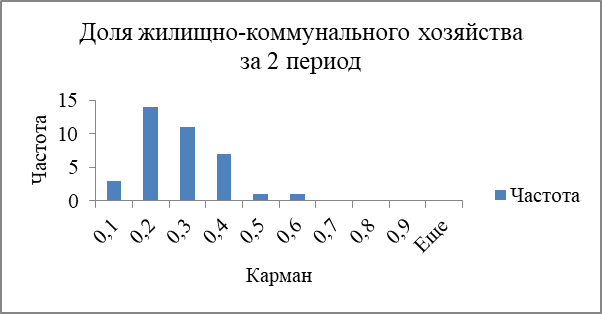

Таким образом, данные полученные в таблицах 4 и 5 свидетельствуют о том, что после распределения средств муниципальным образованиям Новосибирской области из регионального бюджета резко возрастает показатель среднедушевых бюджетных доходов по территориям. Иными словами, до перечисления средств модальным являлся интервал от -400 до 400 и от 800 до 1200 доходов на душу населения, то после распределения средств из вышестоящего бюджета душевые бюджетные доходы резко возросли. Подобная ситуация объясняется сравнительно высокой концентрацией финансовых ресурсов на региональном (областном) уровне и, как следствие, острой нехваткой собственных средств бюджетов Новосибирской области. Все это свидетельствует о существенном увеличении абсолютного и относительного размера средств бюджетного регулирования в доходах муниципальных образований Новосибирской области. 5. Построить гистограммы удельного веса расходов по основным группам для муниципалитетов Новосибирской области за 2 периода (группы расходов: местное самоуправление и правоохранительная деятельность, хозяйственные расходы, социальные расходы, расходы на ЖКХ). Результаты представить в виде сводной таблицы (шаг гистограммы равен 0,1).  Рисунок 5 – Удельный вес расходов МСУ, правоохранительная деятельность за 1 период  Рисунок 6 – Удельный вес расходов социального блока за 1 период  Рисунок 7 – Удельный вес расходов хозяйственного блока за 1 период  Рисунок 8 – Удельный вес расходов жилищно-коммунального хозяйства за 1 период  Рисунок 9 – Удельный вес расходов МСУ, правоохранительная деятельность за 2 период  Рисунок 10 – Удельный вес расходов социального блока за 1 период  Рисунок 11 – Удельный вес расходов хозяйственного блока за 1 период  Рисунок 12 – Удельный вес расходов жилищно-коммунального хозяйства за 1 период Таблица 5 – Удельный вес расходов по основным группам для муниципалитетов Новосибирской области за 2 периода

Анализируя удельный вес расходов по основным группам для муниципалитетов Новосибирской области нельзя не заметить, что: Доля расходов на МСУ, правоохранительную деятельность за 2 периода в равной степени составила от 0-20%. Как видно за 2 периода доля расходов социального блока для большей части МО НСО находилась в пределах от 50-60% и от 60-70%. В Хозяйственном блоке в 1 периоде все расходы муниципалитетов Новосибирской области составляли от 0-10%. Во 2 периоде произошло изменение в связи с которым большая доля расходов стала приходиться на интервал от 50-60% и от 60-70%. Удельный вес расходов жилищно-коммунального хозяйства в 1 периоде большинство субъектов новосибирской области осуществляют расходы в интервале от 10-20% и 0-10%, а во втором периоде 10-20% и 20-30% от общей суммы расходов. Другими словами, в большей степени расходы МО НСО приходятся на социальный, а также на хозяйственный блоки. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||