Эконометрика Вариант 1. Эконометрика ВАР 1. Контрольная работа по дисциплине Эконометрика

Скачать 143.5 Kb. Скачать 143.5 Kb.

|

Кафедра математических и естественно-научных дисциплин Рейтинговая работа _Контрольная работа__ по дисциплине «Эконометрика» Вариант № _1 Выполнена обучающимся группы __ ________ ____ ________________________________ (фамилия, имя, отчество) Преподаватель __ ________ (фамилия, имя, отчество) Москва – 2021 г. Задание В соответствии со своим вариантом выбрать исходные данные. Выполнить следующие расчеты: Построить модель парной линейной регрессии y = a + bx +e. Изобразить на графике исходные и модельные значения. Рассчитать коэффициенты корреляции и эластичности, коэффициенты эластичности сопоставить с коэффициентами регрессии. Сделать прогноз на следующий шаг. Таблица 1 – Исходные данные

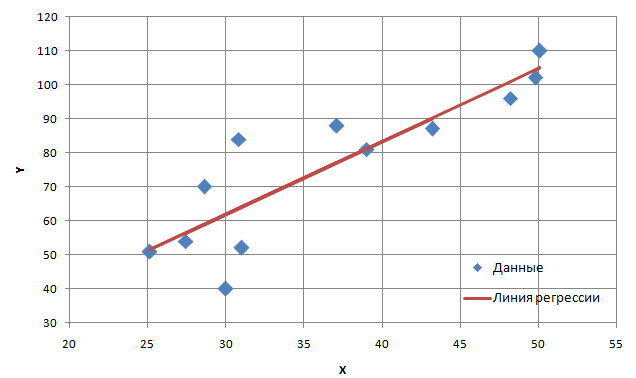

Решение: 1. Построим линейное уравнение парной регрессии Расчеты представлены в таблице. Таблица 2 – Вспомогательные расчеты

В соответствии с методом наименьших квадратов (МНК) коэффициенты уравнения линейной регрессии находятся следующим образом:  В результате уравнение имеет вид 2. Рассчитанные в соответствии с уравнением регрессии значения y приведены в последнем столбце табл. 2. Строим исходные данные и линию регрессии на одном графике.  Рисунок 1 – Исходные данные и линия регрессии 3. Рассчитаем коэффициент корреляции и эластичности. Линейный коэффициент корреляции:  Средний коэффициент эластичности:  4. Найдем прогнозное значение результативного фактора y при значении xна следующем шаге. Будем предполагать, что тенденция роста величины х сохранится. Определим средний абсолютный прирост: Выводы: Уравнение регрессии Значение коэффициента корреляции, равное 0.871, говорит о высокой связи между рассматриваемыми переменными (по шкале Чеддока). Средний коэффициент эластичности ниже коэффициент регрессии и равен 1.03. Он показывает, что с ростом величины х на 1 % значение y вырастет на 1.03 %. При сохранении тенденции изменения величины х в следующем периоде значение y будет равным 108.12. Список литературы: Елисеева И. И. Эконометрика: учебник/ И.И. Елисеева – М.: Финансы и статистика, 2007. Елисеева И. И. Практикум по эконометрике: учеб. пособие/ И. И. Елисеева – М.: Финансы и статистика, 2008. Кремер Н. Ш. Математика для экономистов : от Арифметики до Эконометрики : учебно-справочное пособие / Н. Ш. Кремер, Б. А. Путко, И. М. Тришин ; ред. Н. Ш. Кремер. - 2-е изд., перераб. и доп. - М. : Юрайт,2010. |