Основы страт анализа. Контрольная работа по дисциплине основы стратегического анализа

Скачать 109.24 Kb. Скачать 109.24 Kb.

|

КОНТРОЛЬНАЯ РАБОТА по дисциплине «ОСНОВЫ СТРАТЕГИЧЕСКОГО АНАЛИЗА»

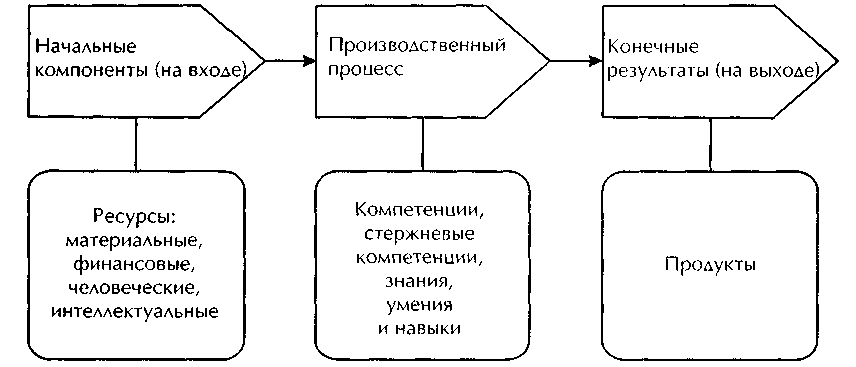

Екатеринбург 2021 г. Содержание «Уральский государственный экономический университет» 1 Введение Современный стратегический анализ является достаточно молодой наукой. Развитие стратегического анализа связано с стратегическим менеджментом. В системе научных знаний он занимает двойственное положение: с одной стороны, стратегический анализ является разновидностью экономического анализа наряду с оперативным и текущим анализом, а с другой стороны, он выступает одним из этапов процесса стратегического управления. Стратегический анализ является одним из перспективнейших практических направлений деятельности. Обладание навыками применения методов и инструментов стратегического анализа придает ценность потенциальному менеджеру, повышает его компетентность и профессионализм. В связи с этим освоение навыков стратегического анализа представляется весьма важным в подготовке будущих специалистов в области управления. Цель контрольной работы – освоить методики построения основных стратегических матриц (БКГ и Мак-Кинси). Задачи контрольной работы: изучить сущность ценностной цепочки. охарактеризовать составляющие ценностной цепочки; построить матрицу БКГ; провести анализ СХЗ с помощью матрицы Мак-Кинси. Объект контрольной работы - стратегические матрицы БКГ и МакКинси, предмет – особенности построения и интерпретации матриц БКГ и Мак-Кинси. В работе использованы учебники и учебные пособия по стратегическому менеджменту и анализу, научные статьи данной тематики. 1 Анализ видов деятельности в ценностной цепочке. Ценностная цепочка. Анализ ценностной цепочки (Porter, 1985) помогает понять, каким образом различные виды деятельности организации способствуют увеличению ценности продукции и услуг по сравнению с затратами на используемые ресурсы. Продукт может быть произведен путем различной организации деятельности компании. Анализ ценностной цепочки помогает менеджерам понять, насколько эффективно и продуктивно размещена (конфигурирована) и скоординирована производственная деятельность в их организации. Критерием может послужить оценка стоимости, добавленной в процессе преобразования ресурсов в конечную продукцию, которая поступает па рынок в виде товаров или услуг. Стоимость измеряется ценой, которую покупатель готов заплатить за товар. Ценность продукта можно увеличить двумя способами: 1) изменяя мнение о продукте таким образом, чтобы потребитель был готов заплатить более высокую цену за него, а не за подобный продукт, выпускаемый другими компаниями; 2) сокращая свои производственные затраты до уровня ниже затрат конкурентов. Добавленная стоимость Проше говоря, добавленная стоимость товара или услуг - это разница между финансовой стоимостью конечного продукта и финансовой стоимостью сырья. Когда лист металла проходит через различные стадии производства автомобиля, добавляется стоимость, в результате чего тонна металла ценой в несколько сотен фунтов стерлингов становится автомобилем, который стоит уже несколько тысяч фунтов. Величина добавления стоимости зависит от качества управления операционным процессом. Если производитель несет потери вследствие затоваривания на складах или работы на устаревшем оборудовании, то стоимость, добавленная в процессе производства, будет ниже. Существует очевидная связь между производственной деятельностью, стержневыми компетенциями, компетенциями и ресурсами. Ресурсы составляют начальные компоненты производственного процесса (то, что на входе), в то время как компетенции и стержневые компетенции обеспечивают умения и знания, необходимые для реализации производственного процесса. Чем сильнее интегрируется стержневая компетенция в ценностную цепочку, тем выше будет добавленная стоимость продукта. Процесс создания ценностной цепочки Компании можно рассматривать как системы, которые преобразуют начальные компоненты (ресурсы, сырье и т.д.) в конечный продукт (товары и услуги) (рис. 1.1). В результате внутриорганизационной деятельности стоимость вводимых ресурсов увеличивается. Стоимость готовой продукции эквивалентна цене, которую покупатель готов заплатить за нее. Разница между конечной стоимостью и общими затратами составляет маржу (в бухгалтерском учете она называется валовым доходом, т.е. доходом до вычета налогов, процентов и непредвиденных расходов).  Рис. 1.1 Упрошенная схема процесса создания добавленной стоимости Ценностная цепочка Всю деятельность организации можно разбить на ряд последовательных действий, которые Портер описал в 1985 г. как ценностную цепочку (рис. 1.2).  Рис. 1.2 Ценностная цепочка (Porter, 1985) Деятельность внутри цепочки можно разбить на основные и вспомогательные виды. Основные виды деятельности непосредственно добавляют стоимость к конечному продукту. Вспомогательные виды деятельности добавляют стоимость не прямо, а косвенно, способствуя эффективному выполнению основных видов деятельности. В табл. 1.1 приведены основные и вспомогательные виды деятельности. Таблица 1.1 Составляющие ценностной цепочки

Анализ ценностной цепочки Ценностная цепочка одной организации сплетается с цепочками других организаций, в частности с цепочками поставщиков и дистрибьюторов. Эта «цепочка ценностных цепочек» иногда называется ценностной системой или общей цепочкой поставок. Связи с поставщиками называются восходящими, тогда как связи с дистрибьюторами и заказчиками - нисходящими. Разные типы организаций будут иметь различные ценностные цепочки. Например, ценностная цепочка компании Dixons, розничного продавца электротоваров, не включает дизайн и производство товаров, которые она продает. Ценностная цепочка Marks & Spencer включает дизайн, но не включает производственное звено. Однако не все виды деятельности компании одинаково важны в процессе создания ценностной цепочки. Те виды деятельности, которые являются более значимыми, называются основными (стержневыми), и они тесно связаны со стержневыми компетенциями. Так, для Дома мод Кальвина Кляйпа деятельность, связанная с разработкой дизайна, является очень важной с точки зрения добавления стоимости, поэтому стержневые компетенции компании сконцентрированы именно в этой сфере. Анализ видов деятельности по добавлению стоимости, помогает установить, где происходит наибольшее увеличение стоимости, а где есть потенциал для ее увеличения за счет изменения размещения видов деятельности и улучшения их координирования. Важно отметить, что ценностную цепочку организации следует анализировать не изолированно, а во взаимосвязи с поставщиками, дистрибьюторами и клиентами. Анализ ценностной цепочки организации будет включать, например, следующие моменты: анализ всей деятельности компании; определение основных видов деятельности организации и их взаимосвязь со стержневыми компетенциями и существующими стратегиями компании; определение эффективности и производительности отдельных видов деятельности; изучение взаимодействий между отдельными видами деятельности; определение блокировок (препятствий для взаимодействий), снижающих конкурентное преимущество организации. С помощью методов анализа ценностной цепочки ее сравнивают с ценностной цепочкой конкурентов. В результате определяют преимущества и недостатки альтернативных вариантов размещения видов деятельности. Целью анализа ценностной цепочки является поиск возможных путей улучшения результатов отдельных видов деятельности и взаимодействия между ними. Это может быть улучшение размещения отдельных видов деятельности или усиление координации между ними. Чрезвычайно важно установить, насколько ценностная цепочка поддерживает существующую стратегию компании. Например, если существующая стратегия направлена на повышение качества, тогда все виды деятельности должны быть ориентированы па создание высококачественного продукта. В то же время если организация ведет борьбу за конкурентные цены, то все виды деятельности должны способствовать минимизации затрат. Приложение А Вспомогательная таблица перевода значений показателей конкурентоспособности в баллы

2 Практическая часть: построение матриц БКГ и Мак-Кинси 2.1 Построение матрицы БКГ Предприятие специализируется на выпуске трех видов товаров, которые продаются на четырех сегментах рынка. Таким образом, в силу разницы условий на сегментах, нынешний и потенциально будущий портфель предприятия содержит 9 элементов. Объем реализации продукции в денежных единицах (д.е.) за последние четыре периода, абсолютные доли рынка предприятия и сильнейшего конкурента по каждому элементу представлены в таблице 2. Таблица 2 Характеристика портфеля предложений предприятия

Задание Используя ретроспективные данные, отвечающие Вашему варианту, постройте матрицу БКГ для определения продуктовой стратегии предприятия. Обоснуйте выбор продуктовой стратегии компании. Все расчеты проиллюстрировать графически. Решение: 1.Определим относительные доли предприятия по каждому элементу портфеля (доля рынка предприятия / долю рынка конкурента). Рассчитаем долю каждого элемента портфеля в общем объеме реализации в текущем периоде (объем реализации элемента портфеля в 4-ом периоде/общую сумму реализации всего портфеля в данном периоде, %). Рассчитаем цепной темп роста объема реализации для каждого элемента портфеля в 4-том периоде. Результаты расчета занесем в таблицу 2. Таблица 1 Таблица исходных данных для построения матрицы БКГ

Средний индекс роста рынка составляет 1,26, т.е. по правилам округления 1. Относительная доля рынка также 1(1,02). Таким образом, мы определим границы между низкими и высокими показателями. Это позволит построить нам матрицу БКГ (рис. 2). Рисунок построен в MO Exel, с помощью шаблона пузырьковой диаграммы. Размер пузырьков пропорционален доле продукции в общем объеме реализации предприятия. Координаты представляют собой сочетание темпов роста рынка (ось Y) и относительной доли рынка (ось X).  Рисунок 2 – Матрица БКГ Из рисунка 2 видно, что портфель компании несбалансирован. В ее портфеле нет продукции из сегмента «Дойные коровы» (нижний правый квадрант). При этом в портфеле компании имеется три продукта из сегмента «Собаки» (1, 3, 7), от которых компании нужно избавляться. Особое внимание нужно уделить продукту 1, т.к. он обладает наибольшими объемами сбыта. Так же в портфеле имеются продукты сегмента «Трудные дети» (4,5,2). Считается, что эти направления нужно развивать, однако отдачи от них нет и результат вложения инвестиций не ясен. Нужно проводить дополнительный анализ. В сегмент «Звезды» входят товары 9, 6, 8. Они уже приносят прибыль, однако еще требуются дополнительные вложения, т.к. по данным позициям возможно еще увеличение дохода, т.е. перевод их в сегмент «Дойные коровы». Это позволяет предложить варианты продуктовой стратегии (табл.3). Таблица 3 Варианты продуктовой стратегии предприятия

Таким образом, структура портфеля подлежит изменению. Необходимо убирать из портфеля элементы сегмента «Собаки», наращивать инвестиции в сегмент 8, чтобы перевести часть его элементов в сегмент «Дойные коровы». Предприятию необходимо перераспределить свои денежные потоки в целях улучшения структуры портфеля. 2.1 Оценка стратегических зон хозяйствования с помощью матрицы Мак-Кинси В корпорации выделены шесть стратегических хозяйственных зон (СХЗ) или видов бизнеса. Характеристика каждой СХЗ дана в таблице 4 пятью параметрами в порядке их значимости, а экспертная оценка факторов привлекательности сегментов рынка, на которых они действуют, - в таблице 5. Требуется сделать выбор перспективных СХЗ и дать стратегические рекомендации высшему менеджменту корпорации. Таблица 4 Экономическая характеристика СХЗ корпорации

Таблица 5 Экспертная оценка привлекательности сегментов рынка

Задание Построить матрицу Мак-Кинси для оценки стратегических хозяйственных зон компании. Обосновать выбор направлений инвестирования в компании. Все расчеты проиллюстрировать графически. Решение: Матрица Мак-Кинси позволяет оценить стратегические хозяйственные зоны по критериям привлекательности рынка и конкурентоспособности СХЗ. Эти показатели становятся в матрице Мак-Кинси осями координат. Согласно методике построения данной матрицы, границами между низкими, высокими и средними значениями является 1/3 обобщенного показателя привлекательности рынка или конкурентоспособности. Объемы реализации показываются кругами разного диаметра, покрытие затрат – сегментами в этих кругах. Для всех показателей, характеризующих СХЗ, определяется удельный вес, который устанавливается исходя из степени важности данного показателя для компании. Общая сумма весов равна 1,0. Введем удельный вес для показателей СХЗ корпорации, установим шкалу оценки и определим взвешенное значение показателей. Оценка показателей конкурентоспособности СХЗ будет проводиться по шкале от 1 до 5баллов, где наиболее низкая оценка проявления отдельного критерия 1, высочайшая -5. Удельный вес и перевод показателей в шкальную оценку представлен в таблице 6. Вспомогательная таблица перевода натуральных значений в баллы приведена в приложении А. Таблица 6 Удельный вес и балльная оценка показателей по критерию «Конкурентоспособность СХЗ» Оценка сегментов по критерию «Конкурентоспособности»

В таблице 7 представлена взвешенная оценка СХЗ предприятия по критерию конкурентоспособности, полученная путем умножения удельного веса показателя и балльной оценки конкурентной силы. Таблица 7 Оценка конкурентной позиции СХЗ в отрасли

Аналогичным образом осуществим оценку привлекательности отрасли по каждой СХЗ (табл. 8). Таблица 8 Взвешенная оценка привлекательности отрасли по каждой СХЗ

С помощью взвешенных оценок построим матрицу Мак-Кинси (рис. 3).

Высокая (3,3-5) Средняя (1,8-3,2) Низкая (0-1,7) Низкая Средняя Высокая (0-1,7) (1,8-3,2) (3,3-5) Конкурентная позиция

Средний потенциал Низкий потенциал Рисунок 3 – Матрица Мак-Кинси Из рисунка 3 видно, что СХЗ компании располагаются в сегментах с высоким и средним потенциалом, СХЗ с низким потенциалом компания не имеет. СХЗ 2 располагается в сегменте «Растущего лидера» («Победитель 2»), который характеризуется высокой степенью привлекательности рынка и средним уровнем относительных преимуществ организации. Это значит, что данная СХЗ идет «ноздря в ноздрю» с лидером рынка и имеет все шансы занять преимущественные лидерские позиции. Стратегической задачей компании в этой СХЗ будет, прежде всего, определение своих слабых и сильных сторон, а затем осуществление необходимых инвестиций с целью максимизации выгоды от сильных сторон и улучшения слабых позиций. СХЗ 4 и 5 располагаются в сегменте «Защищенной позиции лидера» («Победитель 1). Для них характерны высокая степень привлекательности рынка и достаточно большие преимущества компании на нем. В данных сегментах компания является одним из лидеров. Для данных СХЗ необходимо проводить тщательный мониторинг и анализ конкурентов, т.к. основной угрозой является усиление конкурентных позиций последних. Усилия компании должны быть направлены на усиление своих конкурентных преимуществ. СХЗ 1 и 3 располагаются в сегменте «Специализация на выбранных направлениях» (Победитель 3). Рыночная привлекательность этих СХЗ держится на среднем уровне, но при этом их преимущества на таком рынке очевидны и сильны. Необходимо более детально исследовать конкурентные преимущества товаров данных СХЗ и направлять инвестиции на усиление данных преимуществ. СХЗ 6 располагается в квадранте «Средний бизнес» - промежуточная позиция, ориентированная на осторожное развитие. В таблице 9 представлены стратегии компании для СХЗ с учетом их позиций в матрице Мак-Кинси. Таблица 9 Рекомендованные стратегии для СХЗ компании

Таким образом, анализ СХЗ компании показал, что кардинально структурировать портфель СХЗ не нужно, зон с низким потенциалом нет. Компания в основном работает в сегментах с высоким потенциалом. К зонам 4,5 необходимо применять стратегию «Инвестировать и расти», к 2,1,3 стратегии успеха. В СХЗ 6 компании необходимо защищать свои позиции. Заключение Анализ ценностной цепочки дает возможность оценить влияние различных видов деятельности организации на увеличение ценности продукции и услуг по сравнению с затратами на используемые ресурсы, оценить насколько эффективно и продуктивно размещены (конфигурированы) и скоординированы виды деятельность в организации. Критерием эффективности является оценка стоимости, добавленной в процессе преобразования ресурсов в конечную продукцию, которая поступает на рынок в виде товаров или услуг. Стоимость измеряется ценой, которую покупатель готов заплатить за товар. При построении матрицы БКГ было выявлено, что структура портфеля подлежит изменению. Необходимо убирать из портфеля элементы сегмента «Собаки», наращивать инвестиции в сегмент 8, чтобы перевести часть его элементов в сегмент «Дойные коровы». Предприятию необходимо перераспределить свои денежные потоки в целях улучшения структуры портфеля. При анализе СХЗ компании с помощью матрицы Мак-Кинси выявлено, что СХЗ располагаются в сегментах с высоким и средним потенциалом, СХЗ с низким потенциалом компания не имеет. Компания в основном работает в сегментах с высоким потенциалом. К зонам 4,5 необходимо применять стратегию «Инвестировать и расти», к 2,1,3 стратегии успеха. В СХЗ 6 компании необходимо защищать свои позиции. Список использованных источников Портер М. Конкурентное преимущество: Как достичь высокого результата и обеспечить его устойчивость. — М.: Альпина Бизнес Букс, 2005. — С. 67—104. — 715 с.. Зуб, А. Т. Стратегический менеджмент: учебник и практикум для академического бакалавриата / А. Т. Зуб. - М.: Юрайт, 2018. - 375 с. Казакова, Н. А. Современный стратегический анализ: учебник и практикум для магистратуры / Н. А. Казакова. - М. : Юрайт, 2018. - 386 с. Коротков, Э. М. Менеджмент: учебник для академического бакалавриата / Э. М. Коротков. - М. : Юрайт, 2018. - 566 с. Куликова, Н.Н. Типы и виды стратегий и особенности их идентификации на различных стадиях жизненного цикла организаций / Н.Н. Куликова, А.Д. Петрова //Инновационное развитие. - 2017. - № 5 (10). - С. 47- 48. Ламбен, Ж-Ж. Менеджмент, ориентированный на рынок / Перев. с англ. под ред. В. Б. Колчанова. - СПб.: Питер, 2007. - 800 с. Мухина, Е.Р. Становление и развитие портфельных стратегий // APRIORI. Серия гуманитарные науки. – 2014- № 5. – С. 7. Ноак, В.И. Типы и виды стратегий организации / В.И. Ноак // Студенческий. -2020.- № 17-1 (103). -С. 70-71 Отварухина, Н. С. Современный стратегический анализ: учебник и практикум для бакалавриата и магистратуры / Н. С. Отварухина, В. Р. Веснин. - М.: Юрайт, 2017. - 427 с. Шифрин, М. Б. Стратегический менеджмент: учебник для академического бакалавриата / М. Б. Шифрин. - М.: Юрайт, 2017. - 321 с. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||