СТраховое право. strakhovoe_pravo_kontrolnaya_rabota Куликов. Контрольная работа по дисциплине Страховое дело Выполнил студент группы 2Юр заочного отделения

Скачать 61.76 Kb. Скачать 61.76 Kb.

|

|

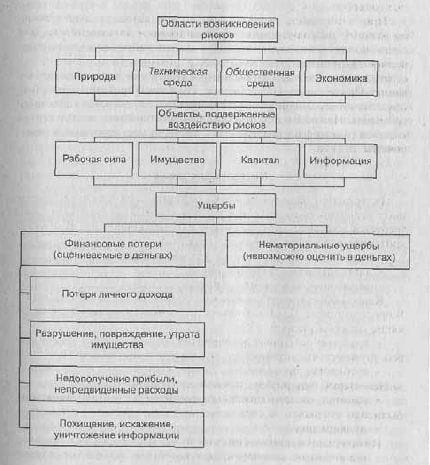

Департамент образования и науки Костромской области областное государственное бюджетное профессиональное образовательное учреждение «Костромской торгово-экономический колледж» Контрольная работа по дисциплине Страховое дело Выполнил студент группы 2-Юр заочного отделения Куликов Илья Евгеньевич Кострома, 2022г. Оглавление1. Понятие риска в страховании 2. Страховая премия. Элементы страховой премии 5 Понятие риска в страховании Страховой риск — это непредвиденное случайное событие, наступление которого приведет к ущербу. Исходя из понятия страхового риска можно выделить три ступени в определении риска: вероятность распределения результатов действий субъекта договора страхования; возможное отклонения фактического результата от прогнозируемого; распределение вероятности ущерба. В страховании различаются следующие виды страховых рисков: Чистые риски; Спекулятивные риски. Чистые риски — это случайные события при наступлении которых возникает ущерб или положение объекта страхования не изменяется. Например, к чистым рискам можно отнести: пожар, наводнение, ДТП, удар молнии и др. Спекулятивные риски — это события результатом наступления которого может быть как отрицательный, так и положительный эффект. К спекулятивным рискам относят вложение денег во всех формах и видах. Следует отметить, что объектом страхования как оно есть в традиционном смысле, является страхование чистых рисков. Страховые риски, носящие спекулятивный характер в основе своей не страхуются, так как напрямую зависят от субъекта страхования. Проще можно сказать, напрямую зависят от человеческого фактора. Что делает этот вид страхования рисков убыточным для страховых компаний. Классификация страховых рисков Страховые риски можно классифицировать по следующим критериям: Критерии страховых рисков: Определение объектов, которым непосредственно угрожают риски; Причина возникновения риска; Возможность влиять на риски. Схематичное изображение классификации рисков и ущерба смотрите на рисунке  Оценка страховых рисков Это наиболее важный момент в страховании, так как от оценки страховых рисков, которым подвергнется объект страхования, будет и зависеть размер страховой премии. Оценка страховых рисков страховыми компаниями производится следующим образом: Производится расчет вероятности и (или) частоты ущерба. Расчет производится на основе статистических данных для данного вида объектов страхования; Выводится ожидаемое значение ущерба; Определяется максимальная величина ущерба. Она определяется для каждого страхователя отдельно в зависимости от страховой суммы договора, которую страховой компании придется возместить страхователю при предъявлении им соответствующих требований о выплате; Указывается корректирующий показатель вероятности отклонения фактических результатов от прогнозируемых. Страховая премия Под страховой премией (страховым платежом или страховым взносом) понимается денежная сумма (плата) которую Страхователь или Выгодоприобретатель должен уплатить страховщику на условиях указанных в договоре страхования. Размер страховой премии обычно зависит от суммы, на которую страхуется имущество и страхового риска, расчет страховой премии производится исходя из страховых тарифов разработанных страховой компанией. Однако по некоторым видам страхования страховые тарифы могут устанавливаться и регулироваться на федеральном уровне — например, базовые тарифы по ОСАГО. Договором страхования может быть предусмотрено уплата страховой премии в рассрочку, т.е. по частям. Внесение части страховой премии называется страховой взнос или страховой платеж. И в случае просрочки внесения очередного страхового взноса наступает ответственность предусмотренная сторонами в договоре. В случае наступления страхового случая до внесения очередного страхового платежа, уплата которого просрочена, то Страховщик может зачесть сумму просроченного взноса в сумму страховой выплаты. Неоднократная просрочка внесения страховых взносов может привести к досрочному прекращения договора страхования. Структуру страховой премии (брутто-премии) составляет нетто-премия (из которой создается страховой резерв) и нагрузка (она и формирует прибыль, из нее оплачиваются расходы и комиссии). Возврат страховой премии Возврат страховой премии это процесс когда Страховщик возвращает уплаченную Страхователем страховую премию полностью или в части при наступлении условий оговоренных в договоре страхования. Законодательно предусмотрено единственное условие, при котором осуществляется возврат страховой премии. А именно если отпала возможность наступления страхового случая. Это может выражаться в гибели имущества объекта страхования или прекращения деятельности, в отношение которой производилось рисковое страхование, а также при смене собственника имущества. Следует помнить, что при досрочном прекращении договора страхования по инициативе Страхователя возврат страховой премии не производится. Элементы страховой премии Страховой премией (страховым взносом) является плата за страхование, которую страхователь обязан внести страховщику в соответствии с заключенным договором страхования или законом. Страховая премия как цена страховой услуги имеет определенную структуру. Отдельные элементы страховой премии должны обеспечивать финансирование всех функций страховщика. Большая часть премии идет на формирование страхового фонда, из которого будут произведены выплаты при наступлении страховых случаев. Остальная часть компенсирует расходы страховой компании и обеспечивает получение прибыли. Страховая премия, которую уплачивает страхователь, называется брутто-премией. В свою очередь, брутто-премия состоит из нетто-премии, надбавки на покрытие расходов страховой компании, надбавки на прибыль. Нетто-премия предназначена для покрытия ущербов. В момент расчета цены страховой услуги величина ущерба не определена. Однако на основе данных об ущербах за прошлый период можно рассчитать их частоту (вероятность наступления), определить среднюю величину ущербов и их распределение по уровню вероятности. В качестве минимальной премии за риск выступает ожидаемая величина ущерба, которая называется чистой нетто-премией по риску. При таких расчетах возможны технические ошибки, в результате которых страховщик может понести убытки. Для того, чтобы гарантировать клиентам страховую защиту, к чистой нетто-премии по риску делают страховую надбавку. Страховая надбавка необходима, чтобы финансировать случайные отклонения реального ущерба от его ожидаемых значений. Размеры страховой надбавки устанавливаются в зависимости от меры риска. Надбавка на затраты страховой компании – это элемент страховой премии, предназначенный для покрытия издержек страховщика. Страховые компании могут иметь следующие виды расходов: административно-хозяйственные (аренда, заработная плата, коммунальные платежи и т. п.) аквизиционные расходы – это расходы на заключение новых договоров, основную часть которых составляет комиссионное вознаграждение страховым посредникам. Надбавка на прибыль – источник формирования прибыли страховой компании. Надбавка на прибыль рассчитывается с учетом налогов на прибыль. Таким образом, брутто-премия состоит из двух частей: нетто-премии и нагрузки. Основную долю в структуре брутто-премии занимает нетто-премия. На долю нагрузки приходится 10 – 20 % страхового взноса. Страховая премия уплачивается, как правило, в момент заключения договора, а выплаты могут производиться в течение всего срока страхования. Некоторое время собранные премии находятся в страховом фонде и представляют собой временно свободные ресурсы. Эти ресурсы могут быть инвестированы с целью получения дохода. Доход от инвестирования временно свободных средств является дополнительным источником формирования доходов страховой компании. Часть прибыли, получаемой от инвестиционной деятельности страховой компании, может учитываться при обосновании страховой премии (как правило, в страховании жизни, где доход может быть значительным за счет длительного периода инвестирования).

|