Контрольная работа ВЭД. Контрольная работа по дисциплине "внешнеэкономическая деятельность " Тема Вариант 2 Институт Заочный факультет

Скачать 0.74 Mb. Скачать 0.74 Mb.

|

|

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ ФГБОУ ВО «УРАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ» КОНТРОЛЬНАЯ РАБОТА по дисциплине "ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ "

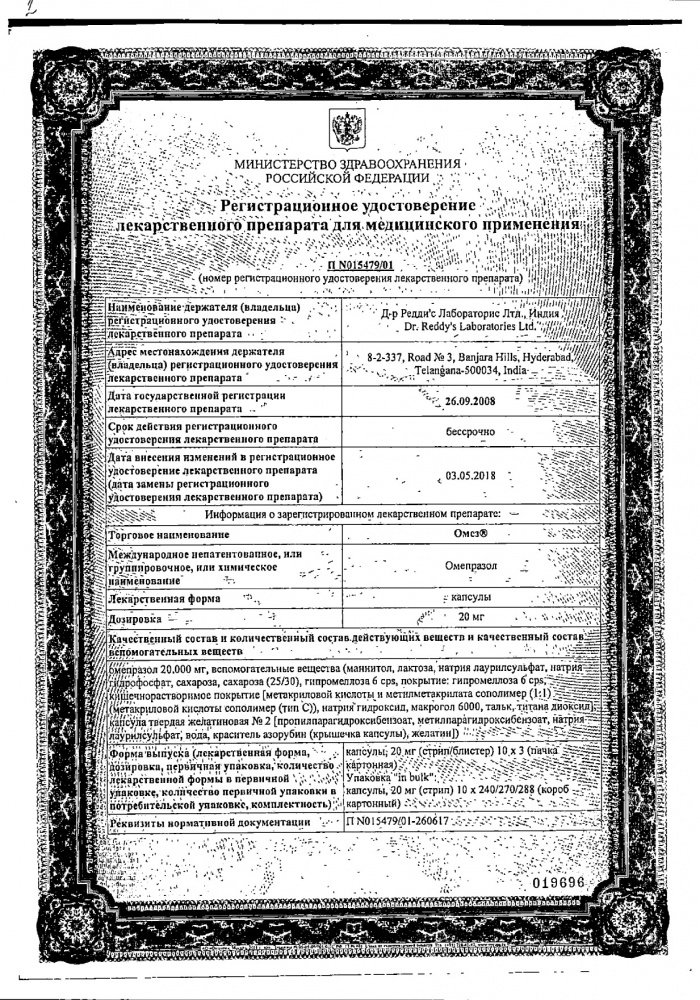

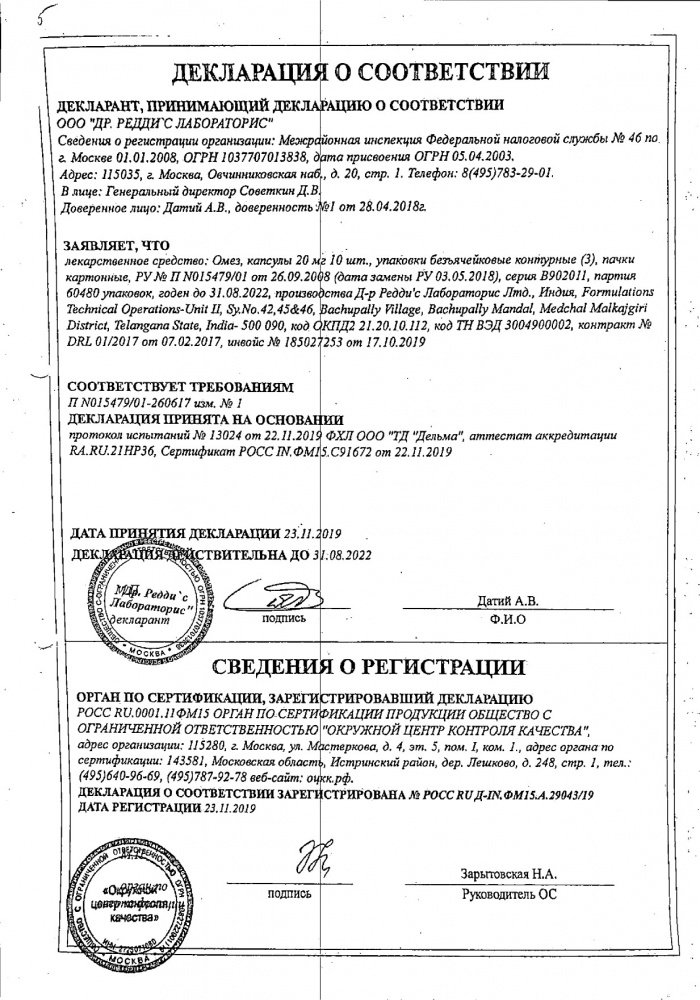

Екатеринбург 2021 г. Содержание Введение………………………………………………………………………………...3 1. Текстовая часть. Анализ импортного товара по пунктам………………………...4 Страна происхождения, товары-аналоги………………………………………4 Способ записи качества, документация, подтверждающие качество и происхождение товара………………………………………………………….4 Розничная цена, условие-надбавка розничного звена, наценка оптовика, размер таможенной пошлины, базисные условия поставки товара. Расчет закупочной цены методом обратной калькуляции у зарубежного производителя, минуя посредника……………………………………………..5 Упаковка и маркировка товара…………………………………………………8 Изменение цены товара, если в товаропроводящую цепочку включить посредника и его комиссионные в размере 21%.............................................9 Выбор формы и способа платежа………………………………………………9 Решение задачи по курсу…………………………………………………………10 Заключение Список использованной литературы Введение Целью внешнеэкономической деятельности является извлечение прибыли путем торгового обмена, совместного предпринимательства, оказания услуг, осуществления финансово-банковских операций и технико-экономического сотрудничества. Внешнеэкономическая деятельность осуществляются с помощью различного вида внешнеторговых сделок. Объективный процесс интернационализации современного мирового хозяйства требует нового уровня многосторонних экономических взаимоотношений, поэтому изучение различных аспектов и форм внешнеэкономической деятельности для предприятий организаций Российской Федерации представляет большой практический интерес. Цель написания контрольной работы – приобретение опыта самостоятельного получения углубленных знаний по одной из тем курса «Организация ВЭД». Выполнение контрольной работы имеет задачи: закрепить и углубить знания по изучаемой учебной дисциплине; получить навыки последовательного и экономически грамотного изложения мыслей при анализе проблем, раскрытых в научной литературе. Объектом исследования являются внешнеторговые отношения российских компаний с иностранными контрагентами. Предмет исследования - методы и механизмы организации внешнеэкономической деятельности. 1. Текстовая часть. Анализ импортного товара по пунктам 1.1. Страна происхождения, товары-аналоги Латинское название: Omez (Omeprozol) Код АТХ: A02BC01 Действующее вещество: омепразол 20 мг Производитель: Д-р Редди'с Лабораторис Лтд., Индия Dr. Reddy´s Laboratories Ltd., India Представительство фирмы «Д-р Редди'с Лабораторис Лтд.»: 115035, г. Москва, Овчинниковская наб., д. 20, стр.1. Товары-аналоги: Омепразол-Акрихин Омепразол-Тева Ультоп Омепразол-OBL Ортанол Лосек Мапс Омитокс Гастро 1.2. Способ записи качества, документация, подтверждающие качество и происхождение товара    1.3. Розничная цена, условие-надбавка розничного звена, наценка оптовика, размер таможенной пошлины, базисные условия поставки товара. Расчет закупочной цены методом обратной калькуляции у зарубежного производителя, минуя посредника В среднем по России препарат Омез 20 стоит 63 руб. Наценка оптовика 10%. Условие-надбавка розничного звена 7%. НДС – 20 %. Курс 1$ - 78 руб. Обозначим стоимость одной упаковки за х. Тогда стоимость партии 100х Стоимость партии 100 упаковок омеза с учетом курса ТС=7800х руб. Тсб=20000 Розничная цена 163 руб. и количество упаковок 100 шт. , значит продажа на внутреннем рынка 16300 тыс. руб. Для Индии возьмем 75%. ТП=7800х*0,75=5850х Определим НДС, взимаемый при ввозе товаров на таможенную территорию РФ. НДС=(ТС+ТП)*0,20=(7800х+5850х)*0,20=13650х*0,20=2730х Цена реализации Омеза на внутреннем рынке с наценкой оптовика равна: ЦО=ТС+ТП+Тсб+НДС+наценка-оптовика= (7800х+5850х+20000+2730х)*1,1= (20000+16380х)*1,1=22000+18018х Цена реализации с учетом условии-надбавки розничного звена ЦР=ЦО*1,07=(22000+18018х)*1,07=23540+19279,26х= 3166059 руб Теперь определим закупочную цену у зарубежного производителя ЗЦ(х)=3166059-23540)/19279,26≈ 2,08$ 1.4. Упаковка и маркировка товара Капсулы кишечнорастворимые твердые желатиновые, непрозрачные, размер №0, со светло-фиолетовым корпусом, желтой крышечкой и маркировкой черного цвета "OMEZ" на крышечке и корпусе капсулы; содержимое капсул - гранулы от почти белого до светло-желтого цвета.  1.5. Изменение цены товара, если в товаропроводящую цепочку включить посредника и его комиссионные в размере 21% Омез №20=163*21%=197.23 Итого 163+197,23=360,23 1.6. Выбор формы и способа платежа Форма расчета – авансовый платеж. Способ платежа – банковский перевод. Решение задачи по курсу Заключен контракт купли-продажи между российской фирмой A и южнокорейской фирмой Б на поставку в Российскую Федерацию смартфонов "AE7000" (код ТН ВЭД ЕАЭС 8517120000 - телефонные аппараты для сотовых сетей связи или других беспроводных сетей связи) по цене 250 долл. за шт. Объем партии – 300 шт. Контракт заключен на условиях поставки EXW-Сеул (Инкотермс 2020). Условие платежа – 100% предоплата. Транспортные издержки по доставке груза автомобильным транспортом из Сеула до Екатеринбурга – 10 300 долл. (30% - до погранперехода на таможенную территорию ЕАЭС; 70% - от погранперехода до места назначения). При совершении данной сделки используется страхование груза. Страховой полис выписывается на сумму 82 500 долл. Страховая премия составляет 200 долл. Услуги по таможенному декларированию груза в стране отправления оцениваются в 400 евро. Пакет документов для таможенного оформления представлен в полном объеме согласно законодательству ЕАЭС. Таможенная пошлина на мониторы данного класса установлена на уровне 10 евро за шт. НДС составляет 20%. Республика Корея входит в перечень развивающихся стран - пользователей системы тарифных преференций таможенного союза (В ред. Решения Коллегии Евразийской экономической комиссии от 16.05.2012 №46). Валютный курс составляет 85 руб./евро. и 78 руб./дол. Цены на смартфоны аналогичного класса в России (Екатеринбург) варьируются в диапазоне 29000 – 37000 рублей. Фирма A желает обеспечить рентабельность продаж партии смартфонов "AE7000" в Екатеринбурге на уровне 15-20%. Коммерческие издержки, связанные с реализацией одного смартфона оцениваются в 10 % от его стоимости после таможенной очистки и доставке до места назначения. Задание: 1. Определите размер таможенных платежей (импортная пошлина, НДС и сбор за таможенное оформление) и совокупные затраты импортера на совершение данной операции. 2. Рассчитайте возможную цену смартфона "AE7000" в России (Екатеринбург) с учетом закладываемой фирмой A рентабельности продаж. Оцените возможность осуществления сделки с учетом диапазона цена на смартфоны аналогичного класса в Екатеринбурге. Решение. Контрактная стоимость смартфонов "AE7000": 300 шт * 250 евро = 75 000 долларов Контрактная стоимость в рублях: 75 000 * 78 =5850000 рублей Транспортные издержки: 10300 * 78 = 803400рублей Страховая премия: 200 долларов* 78 = 15600 рублей Таможенное оформление груза: 400 * 78 = 31200 рублей Таможенная стоимость: 5850000 + 803400 + 15600 = 6669000 руб Таможенная стоимость рассчитывается по курсу на день подачи декларации в таможенные органы. В данной задаче курс не изменяется. Таможенная пошлина = ТС * 4,5% = 6669000 * 4,5% = 300105 руб. НДС = (ТС + ТП) * 20% = (5850000 + 300105) * 0,20 = 1230021 руб. Фактические расходы: Фактические расходы = 5850000 + 803400+ 15600 + 31200 + 300105 + 1230021 = 8230326 рублей Совокупный объем затрат российской фирмы, связанный с выполнением внешнеторговой сделки, доставкой товара и проведением таможенного оформления с уплатой всех таможенных платежей составляет 8230326 рублей. Рассчитаем стоимость одного смартфона после таможенной очистки: 8230326 : 300 шт = 27434,42 рублей Стоимость смартфона с учетом коммерческих расходов: 27434,42 руб * 10% = 30177,86 руб Стоимость смартфона с учетом минимальной рентабельности, заложенной фирмой: 30177,86 * 15% = 34704,41 рубля Стоимость монитора с учетом максимальной рентабельности, заложенной фирмой: 30177,86 * 20% = 36213,43 рублей. Выводы: 1) Совокупные затраты импортера по сделке составляют 8230326 руб., при этом величина таможенных платежей при ставке НДС 20% составит 1230021 руб. 2) Сделка является экономически целесообразной, поскольку в результате расчетные цены на смартфоны, учитывающие желаемый уровень прибыли (34704, 41 руб. при минимальной рентабельности продаж и 36213,43 при максимальной рентабельности продаж), находятся в пределах ценового диапазона на данные смартфоны в России. Заключение Цель написания контрольной работы – выработка опыта самостоятельного получения углубленных знаний курса «внешнеэкономическая деятельность» В первой части были решено практическая задача по определению таможенной стоимости товара на примере Индийского препарата Омез. Во второй части было произведено решение задачи по курсу. В результате решения совокупные затраты импортера по сделке составляют 8230326 руб., при этом величина таможенных платежей при ставке НДС 20% составит 1230021 руб. Сделка является экономически целесообразной, поскольку в результате расчетные цены на смартфоны, учитывающие желаемый уровень прибыли (34704, 41 руб. при минимальной рентабельности продаж и 36213,43 при максимальной рентабельности продаж), находятся в пределах ценового диапазона на данные смартфоны в России. Список использованной литературы 1. Внешнеэкономическая деятельность предприятия [Электронный ресурс]: учебное пособие по направлению подготовки 38.03.02 «Менеджмент» / [Е. П. Темнышова [и др.]; под ред. И. Н. Иванова ; Гос. ун-т упр. - Москва : ИНФРА-М, 2018. - 297 с. http://znanium.com/go.php?id=942714 2. Внешнеэкономическая деятельность [Электронный ресурс] : учебник для бакалавриата и магистратуры : для студентов вузов, обучающихся по экономическим направлениям : [в 2 частях] / В. В. Покровская. Ч. 2. - Москва : Юрайт, 2019. - 369 с. https://www.biblio-online.ru/bcode/434612 3. Дегтярева, О. И. Управление внешнеэкономической деятельностью в РФ в условиях интеграции в рамках ЕАЭС [Электронный ресурс] : учебное пособие / О. И. Дегтярева, Е. С. Ратушняк, А. В. Шевелева ; под ред. О. И. Дегтяревой. - Москва : Магистр: ИНФРА-М, 2019. - 368 с. https://new.znanium.com/catalog/product/1037695 4. Аналитический портал права и таможни. Режим доступа: http:// www.tamognia.ru 5. Официальный сайт Федеральной Таможенной Службы РФ. Режим доступа: http://customs.ru |