задание. Экономика фирмы контр работа. Контрольная работа тема Организационноправовые формы предприятий Тема Основные средства предприятия

Скачать 384 Kb. Скачать 384 Kb.

|

|

Пример расчета по строке (1.Здания): Пример расчета по строке (2.Сооружения): Аналогично сделаем расчеты по всем группам основных фондов нового цеха.

Результат расчета заносится в Итоговую таблицу, столбец 3. Задание 3. Рассчитаем среднегодовую стоимость по каждой группе основных фондов предприятия «Станкостроитель» с учетом введенных и выбывших в течение года ОФ. Для того чтобы корректно выполнить расчет, необходимо определиться с таким параметром, как выбывшие ОФ, по которым в условии задачи дана только амортизационная группа. В зависимости от срока полезного использования, амортизируемое имущество объединяется в следующие группы (статья 258 гл. 25 Налогового кодекса): Таблица 2.3.

По данным таблицы 2.2 выбывшие основные фонды принадлежат к группе 6. Можно сделать вывод о том, что срок эксплуатации данных ОФ составляет 10-15 лет (см. таблицу 2.3), и из имеющихся данных по задаче их можно отнести к группе «Машины и оборудование», подраздел «силовые машины». Результат расчета заносится в Итоговую таблицу, столбец 3, строка «силовые машины». Теперь становится возможным рассчитать среднегодовую стоимость по каждой группе основных фондов предприятия «Станкостроитель» с учетом введенных и выбывших ОФ в течение года. Сделать это возможно по следующей формуле: Например, выполним расчет по группе 1.«Здания»: Выполним расчет по группе 4.«Машины и оборудование», 4.1. «силовые машины и оборудование»: Аналогично выполняются остальные расчеты. Результаты расчетов приведены в Итоговой таблице, столбец 5. Задание 4. Определим сумму начисленной за год амортизации по каждой группе основных фондов и в целом по предприятию. На первом этапе определим норму амортизации по каждой группе объектов основных фондов. По данным таблицы 2.2 нам известна амортизационная группа каждого элемента ОФ. Используя таблицу 2.3., для каждого элемента ОФ необходимо установить срок полезного использования и норму амортизации. Например, для группы 1.«Здания»: амортизационная группа 10, принимаем срок полезного использования (Т) равным 50 лет. Тогда норма амортизации равна 2%, т.к. для группы 4.1. «силовые машины»: амортизационная группа 6, принимаем срок полезного использования (Т) равным 12 лет. Тогда норма амортизации равна 8,3%, т.к. Результаты расчетов приведены в Итоговой таблице, столбец 6. На втором этапе расчета определим годовые амортизационные отчисления линейным методом. Используем формулу Например, для группы 1.«Здания»: для группы 4.1. «силовые машины» Результаты расчетов приведены в Итоговой таблице, столбец 7.

Сведем все результаты в Итоговую таблицу. При оформлении контрольной работы можно не составлять промежуточные таблицы. Достаточно привести примеры расчетов и заполнить Итоговую таблицу. Итоговая таблица

Задание 5. Определим удельный вес активной части основных фондов на начало года и на конец года. Активная часть основных фондов производственного предприятия – это рабочие машины и оборудование. На начало года их удельный вес составлял 42% (см. таблицу 2.2). На конец 2017 года с учетом введенных мощностей нового цеха удельный вес активной части ОФ составил Задача 2.2. 1.Определить амортизацию основных фондов различными методами. 2. Сделайте вывод об изменении издержек предприятия в зависимости от применяемого метода амортизации ОФ. Исходные данные по вариантам

Результаты расчетов представить в виде таблицы

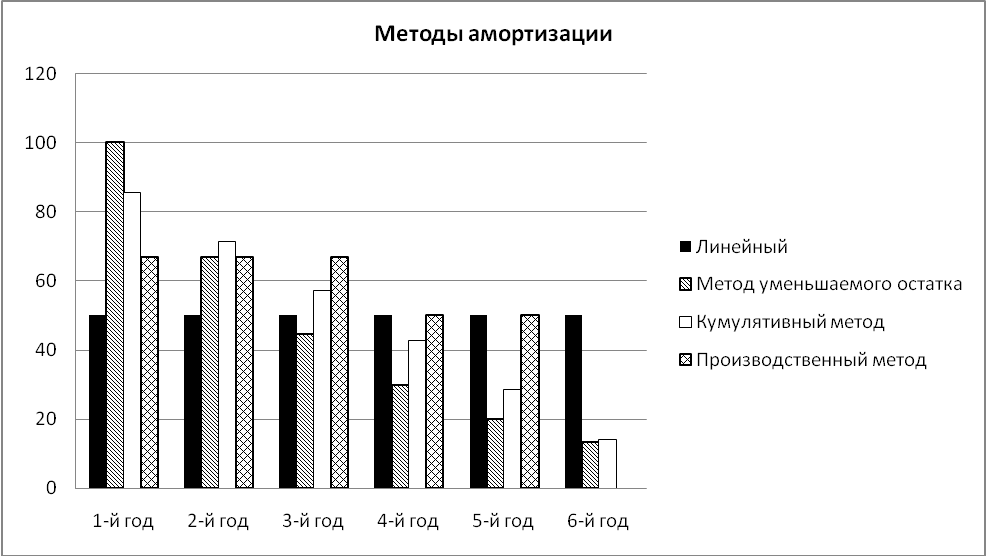

ПРИМЕР решения задачи 2.2. Методы расчета амортизации: Линейный метод. Можно рассчитать и норму амортизации Аналогичным образом выполняются расчеты и для последующих лет эксплуатации грузового автомобиля. Таким образом, за 6 лет использования, сумма начисленной амортизации станет равной сумме первоначальной стоимости. Метод уменьшаемого остатка. Выполним расчет: Остаточная стоимость в размере 26,34 списывается одновременно с начисленной за последний год эксплуатации ОС амортизацией. Кумулятивный метод. Выполним расчет: Аналогичным образом выполняются последующие расчеты. Производственный метод. Выполним расчет: В данном примере, стоимость ОС, была амортизирована за 5 лет, в связи с тем, что автомобиль использовался более интенсивно, чем было установлено нормативами. Итоговая таблица

Сравнительный анализ методов:  Применение какого метода расчета обеспечивает предприятию постоянный уровень затрат на амортизацию? Какой метод обеспечивает ежегодное снижение амортизационных затрат? В чем заключаются недостатки производственного метода? Кумулятивного метода? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||