Курсовая Бух учет отредактирован. Курсовая работа по дисциплине Бухгалтерский финансовый учет и отчетность

Скачать 1.05 Mb. Скачать 1.05 Mb.

|

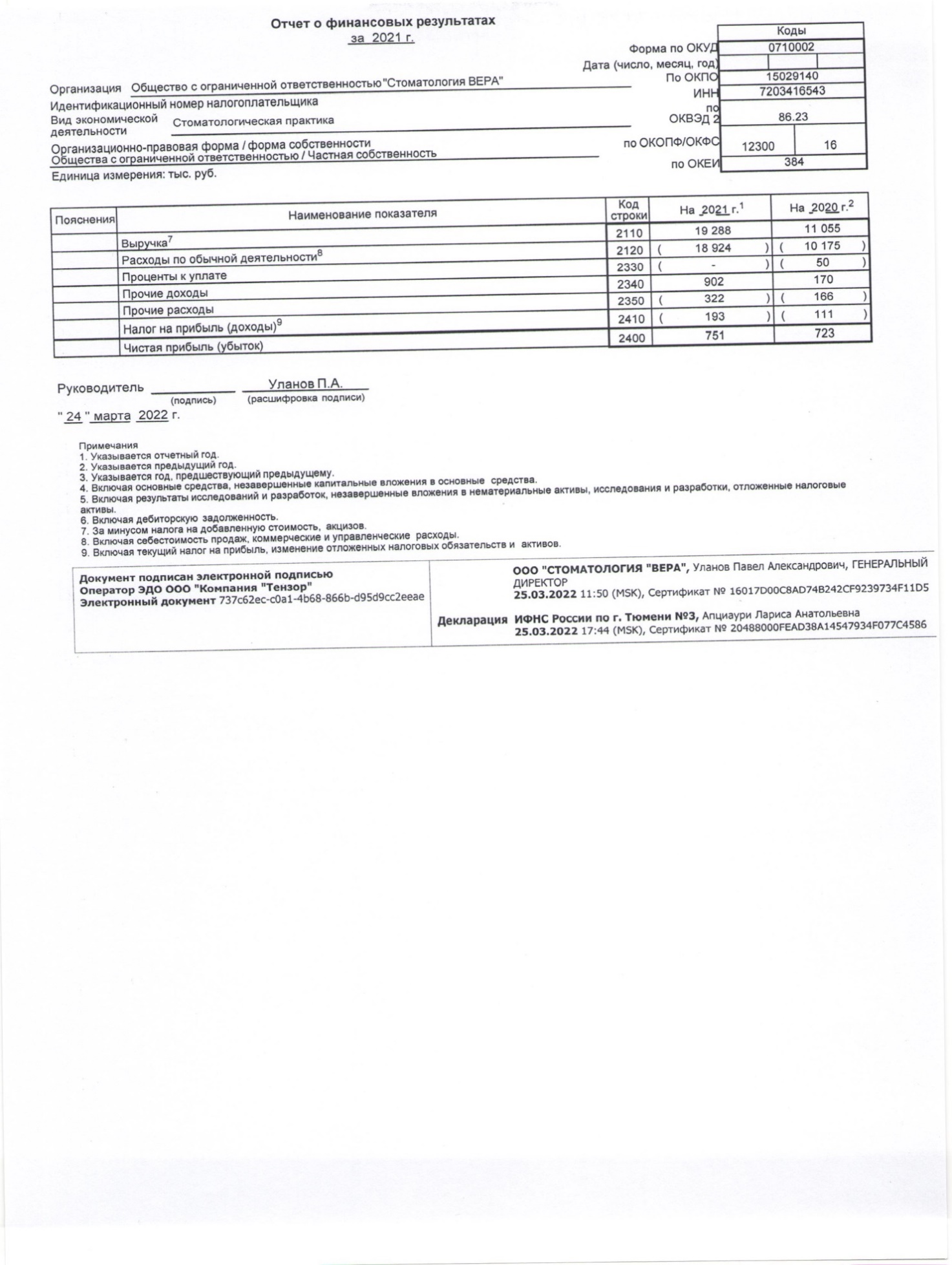

Рис. 1 Динамика экономических показателей деятельности ООО «Стоматология Вера» за 2019-2021 годы Влияние учетной политики на результаты финансово-хозяйственной деятельности организации Организации вправе самостоятельно выбирать приемлемый для них способ оценивания обязательств и активов. На этот выбор влияет вид деятельности организации и ее масштабы, особенности производства и технологические процессы. Вся эта информация отражается в учетной политике. Учетная политика оказывает существенное влияние на финансовый результат организации. Поскольку прибыль – это разница между доходами и расходами, то выбор метода их признания может увеличивать либо уменьшать конечный финансовый результат. В отношении доходов влияние оказывает факт признания дохода и выбор метода признания дохода (метод начисления или кассовый метод). Основной целью финансово-хозяйственной деятельности любого коммерческого предприятия является получение прибыли. Прибыль представляет собой положительный финансовый результат деятельности организации. Каждая организация заинтересована в получении максимально высокого финансового результата и в связи с этим перед организацией ставится цель оптимизации прибыли при упрочении финансового состояния. ики каждой организации Чтобы финансовый результат постоянно повышался, учетную политику необходимо постоянно пересматривать и дорабатывать. В современных организациях бухгалтерскому учету приписывают очень важную функцию, которая заключается в грамотном процессе управления соответствующего субъекта. Это будет способствовать гарантированному получению доходов. Для осуществления бухгалтерского учета, каждая организация самостоятельно проводит его формирование. Форма, на основе которой в дальнейшем будет действовать компания, должна соответствовать нормативным и правовым актам. Необходимо принять во внимание управленческие нужды, масштабы деятельности, штат сотрудников и систему налогообложения. Учетная политика содержит в себе большой перечень методов ведения бухгалтерского учета. Чтобы процесс усовершенствования политика стал эффективным, в ней необходимо рассмотреть следующие вопросы: функциональные особенности и бухгалтерская структура организации; особенности документооборота и форма обработки информации по учету; систематизация всех видов учета; формирование рабочего плана счетов, который включает как синтетические, так и аналитические счета; учетные документы и формы регистров бухгалтерского и налогового учета, которые применяются для регистрации фактов хозяйственной деятельности и по которым не предоставляются первичные образцы документов; иные направления для организации ведения учета. Разрабатывая учетную политику, многие компании не проявляют к этому процессу серьезного отношения. Формальный подход не может гарантировать хороших последствий использования такой политики. Кроме того, выбранное направление политики может оказать влияние на показатели себестоимости товара и доходов. В учетную политику можно включить три основных направления: организационное, методическое и техническое. Методическое направление способно продемонстрировать методы оценки имущества и обязательств, которые использует предприятие. Провести усовершенствование политики достаточно сложно. Весь процесс требует от участников серьезной профессиональной подготовки и внимания. Идеально сформированная учетная политика или в дальнейшем откорректированная в состоянии кардинально повлиять на развитие компании и привнести в нее положительные изменения. Наибольшее значение стоит придавать методическим аспектам, потому что именно они в состоянии повлиять на финансовое состояние компании, в том числе, на показатели доходности и убытков. Анализируя данное направление, можно понять, какими способами пользуется организация для осуществления оценки имущества и обязательств. Любую корректировку учетной политики необходимо начинать с анализа именно методического раздела. Подготовку и корректировку учетной политике недопустимо производить в короткие сроки. Они должны проходить планомерно на протяжении целого года. При этом важно регулярно заниматься анализом и мониторингом всех изменений, фиксируемых в области законодательных актов и нормативной базы, с одновременным учетом всех изменений в работе самой организации. Применение учетной политики в компании должно носить последовательный характер внедрения. Любые корректировки и дополнения не должны кардинально менять работу компании. Подводя итог, можно отметить следующие важные моменты: если неправильно подходить к вопросу о совершенствовании учетной политики, то могут возникнуть проблемы со стороны внешней проверки аудита. Следствием этого может быть вынесения решения о недостоверности бухгалтерской отчетности. Вывод, важно грамотно продумать отражение всех способов, с помощью которых проводится бухгалтерский учет. Такой подход поможет значительно снизить расходы. Рекомендации по результатам проведенного исследования Термин «учетная политика» в России появился в 90-х годах. Это понятие подразумевало правила ведения бухгалтерского учета в организациях посредством совокупности определенных способов, к которым относят: первичное наблюдение; измерение стоимости; текущую группировку; итоговое обобщение фактов хозяйственной деятельности. Несмотря на столь давнее появление этих знаний, применение их в рабочем процессе появилось значительно позже. Внедрить учетную политику получилось тогда, когда стала массово распространяться идея о том, что необходимо привести бухгалтерскую отчетность к стандартам международного уровня. Для многих организаций составление этого документа является пока, своего рода, формальностью. Но так быть не должно. Учетная политика облегчает процесс учета на протяжении всего рабочего периода. Она помогает бухгалтерам и другим сотрудникам, ведущим бухгалтерский и налоговый учет в составлении отчетности, являясь для них пошаговой инструкцией. Рассматривая учетную политику любой организации, можно убедиться в том, что доводы о стандартности и однотипности этого документа верны, но требуют внесения некоторых следующих дополнений: Инвентаризация, проводимая во всех организациях должна осуществляться ежегодно и предшествовать составлению годового баланса; Все расходы, которые относят на себестоимость всего перечня оказываемых услуг, оказывают влияние на формирование финансового результата от этих услуг в последний день текущего месяца; На создаваемые резервы по сомнительным долгам в учетной политике должны указываться периоды отчислений. Чтобы контролировать такие долги, оптимальным периодом станут ежеквартальные отчисления. Это позволит ориентировочно оценить дебиторскую задолженность на конец года и каждые полгода анализировать покупательскую платежеспособность. Такой подход значительно снизит расходы и риски; Важно указывать в учетной политике не только формирование резерва под предстоящие расходы, но и что включено в него. Для большей ясности рекомендуется добавить метод, с помощью которого осуществляется расчет заработной платы. При этом, должен быть указан метод не только для основных штатных сотрудников, но и для тех, чей рабочий график не нормирован; Необходимо дополнить документ данными о списке лиц, уполномоченных получать денежные средства под отчет с определением срока, в течение которого они обязаны отчитаться за выданные им суммы. Кроме того, в трехдневный срок сотрудник, вернувшийся из командировки, обязан отчитаться и за потраченные суммы, оформив авансовую отчетность. Это позволит экономить время на процессах учета с одновременным улучшением рабочей дисциплины; Будет полезным составление графика по документообороту. Полномочия по контролю за соблюдением его ведения возлагаются на главного бухгалтера. Налоговый учет предполагает рассмотрение следующих моментов: Налоговый кодекс обязывает вносить в текст учетной политики требования о сроках полезного использования основных средств. Этот срок должен определяться по минимальному значению диапазона сроков, которые устанавливаются для амортизационной группы. В такую группу включают основные средства согласно классификации, утвержденной Правительством нашей страны. Если происходит реконструкция или модернизация, то срок полезного использования основного средства должен быть увеличен до максимальных показателей, которые установлены для той амортизационной группы, в которую входит основное средство, подвергшееся реконструкции или модернизации; В налоговом кодексе также прописано, что материалы, которые уже выбили из использования, должны оцениваться по их средней стоимости; Приобретение и списание всех поступивших и выбывших материалов должно отражаться в бухгалтерских операциях с использованием счета 10 «Материалы»; Инвентаризация дебиторской задолженности должна производиться с учетом квартальных отчислений по резервам сомнительных долгов в последний день отчетного квартала. Эта тема пока еще достаточно слабо раскрыта, поэтому по ней возникает много вопросов. Вероятно, из-за кропотливой работы, которую необходимо проводить для составления учетной политики и минимальных знаний в этой области, многие, особенно молодые организации относятся к этому вопросу посредственно. Но правильно составленный документ значительно облегчит работу по составлению бухгалтерской и налоговой отчетности в последующие периоды работы. ЗАКЛЮЧЕНИЕ В результате выполнения данной курсовой работы были рассмотрены такие моменты бухгалтерского учета, как учетная политика предприятия, основные положения и значения, нормативная база регулирования, а также влияние принятой учетной политики на бухгалтерскую отчетность и финансовые результаты организации на примере конкретного предприятия ООО «Стоматология Вера». Таким образом, можно сделать ряд выводов. Во-первых, учетная политика трактуется как выбранная им совокупность отдельных способов ведения бухгалтерского учета. Их перечень определен первичным наблюдением, стоимостным измерением, текущей группировкой и итоговым обобщением фактов хозяйственной деятельности. Учетная политика должна разрабатываться каждым предприятием для обоснования и регулирования ведения бухгалтерского учета на данном предприятии. В ней должны быть отражены все особенности методов ведения бухгалтерского учета в организации. Во-вторых, формирует учетную политику предприятия главный бухгалтер. При этом он исходит из обязательных соблюдений допущения и требований, зафиксированных в системе нормативного регулированию бухгалтерского учета составляющий его базовые принципы. В-третьих, содержание учетной политики должно включать методологические, технические и организационные аспекты. Методологический аспект раскрывает природу отдельных объектов учета исходя из действующей нормативной базы. Технический аспект учетной политики предусматривает рабочие инструменты реализации методологического аспекта. Организационным аспектом учетной политики является форма организации бухгалтерской службы управления. В-четвертых, учетная политики организации должна соответствовать действующим на территории РФ нормативно-правовой базе и учитывать все происходящие в ней изменения, в соответствии с которыми должны производиться преобразования учетной политики. В-пятых, учетная политика может претерпевать изменения в результате изменения методов ведения на предприятии, а также преобразования законодательства РФ. Эти изменения могут оказать значительное влияние на финансовое положение предприятия, которое должно быть оценено в денежном выражении и отражено в бухгалтерской отчетности. В ходе проведенной работы мною была исследована учетная политика ООО «Стоматология Вера» и были предложены рекомендации по совершенствованию, такие как утверждение графика документооборота и создание резерва на гарантийный ремонт и обслуживание. График документооборота способствует улучшению всей учетной работы на предприятии, усилению контрольных функций бухгалтерского учета, повышению уровня механизации и автоматизации учетных работ. Создание резерва по гарантийному ремонту и гарантийному обслуживанию позволит обеспечить равномерное включение расходов на гарантийный ремонт в затраты организации. СПИСОК ЛИТЕРАТУРЫ Федеральный закон от 21.11.1996 г. № 129-ФЗ "О бухгалтерском учете" Налоговый Кодекс Российской Федерации от 31.07. 1998 г. № 146-ФЗ План счетов бухгалтерского учета финансово–хозяйственной дея-тельности организаций и инструкция по его применению: утвержден приказом Минфина России от 31.10.2000 №94н Бакаев А.С., Шнейдман Л.З. Учетная политика предприятия. 2-е изд., перераб.- М.: Бухгалтерский учет, 1995. - 112с. Глушков И.Е. Бухгалтерский учет на современном предприятии. Эффективное пособие по бухгалтерскому учету. - Новосибирск, "ЭКОР", Москва, "КНОРУС", 2000. - 830с. Кондраков Н.П. Бухгалтерский учет: Учеб. пособие, 4-ое издание, переработ. и доп.-М.: ИНФРА-М, 2002г. - 640с. Любушин Н.П., Жаринов В.В., Бородина Н.В. Теория бухгалтерского учета: Учеб. пособие для вузов / Под ред. проф. В.Д. Новодворского. - М.: ЮНИТИ-ДАНА, 2000 - 294с. Пошерстник Е.Б., М.С. Мейксин, Н.В. Пошерстник. Самоучитель по бухгалтерскому учету. - СПб.: Издательский Торговый Дом "Герда", 2000. - 480с. Теория бухгалтерского учета: Учеб. Пособие Под ред. Е.А. Мизиковский -М.: Юристъ, 2001. - 400с. Прудников П. Составлять учетную политику на 2009 год нужно по новым правилам//Главбух.-2008-№ 23. Софронова Е. Новые веяния учетной политики //Расчет.-2008-№ 12 Консультант Плюс [Электронный ресурс] /. – Электрон. – Режим доступа: http://www.consultant.ru/   |