Курсовая работа По дисциплине Экономика отрасли

Скачать 1.27 Mb. Скачать 1.27 Mb.

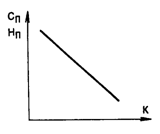

|

Рис. 1 Кривая спроса на инвестиции Чем выше ставка процента, тем ниже спрос на инвестиции; такая же связь существует между спросом на инвестиции и ожидаемой нормой чистой прибыли. Выгодно вкладывать инвестиции в том случае, если норма чистой прибыли превышает ставку процента, т.е. Нп > Сп. Если же ставка процента превышает ожидаемую норму чистой прибыли, т.е. Сп>Нп, то в этом случае для предприятия инвестиции невыгодны. В условиях инфляции, особенно гиперинфляции, когда банковский процент за кредит очень высокий, инвестиции для предприятия будут выгодны только в том случае, если ожидаемая норма прибыли будет выше этого банковского процента. Но такие проекты для предприятия найти очень трудно. Таким образом, гиперинфляция является самым существенным тормозом для оживления инвестиционной деятельности. Важным условием инвестиционной политики является привлечение иностранного капитала. Ежегодный объем экспортируемого капитала в мире составляет около 160—180 млрд долл. США. Россия и другие страны СНГ смогли бы претендовать на инвестиции в 40 млрд долл. США. К сожалению, за 1995 г. иностранный капитал составил около 2 млрд долл. США. Основная причина — в России не созданы необходимые, т.е. благоприятные, условия для привлечения иностранного капитала. 2. Виды инвестиций и источники их финансирования Инвестиционная деятельность может осуществляться за счет: собственных средств инвестора (амортизационных отчислений, прибыли, денежных накоплений и др.); заемных средств (кредитов банков, заемных средств других организаций); привлеченных средств (от продажи акций и других ценных бумаг); средств из бюджета и внебюджетных фондов. Амортизационные отчисления. Амортизационные отчисления – это капитальная стоимость, отделившаяся от своего материального носителя (зданий, сооружений, оборудования, аппаратуры и т.д.) изначально являющуюся капиталом уже находящимся в кругообороте и обороте предприятия. Амортизационные отчисления направлены на восстановление средств производства, которые изнашиваются в процессе использования при производстве товаров. Однако в данный момент в России амортизационные отчисления теряются из-за инфляции (инфляция практически девальвировала этот источник капиталовложений), поэтому для самоинвестирования предприятия используют средства, необходимые для выплаты долгов по зарплате, налогов и прочего, что отражается на социальной сфере. Рост стоимости основных фондов предприятий и их амортизационных отчислений пропорционально темпам инфляции позволяет увеличить источники собственных средств для финансирования капиталовложений. Поэтому одной из важных мер по повышению внутренней инвестиционной активности могла бы стать антиинфляционная защита амортизационного фонда путем регулярной индексации балансовой стоимости основных средств. Чтобы восстановить инвестиционный характер амортизационного фонда необходимо провести реформу амортизационной политики и системы кругооборота и оборота амортизационного фонда: однозначно признать капитальный характер амортизационных отчислений; распространить на амортизационный фонд законодательство о собственности и гарантировать права собственников капитала на определение судьбы амортизационного фонда; усилить ответственность производства (менеджеров) предприятий за его сохранность и целевое использование; ввести налоговые и административные санкции против разбазаривания, «проедания» и вывоза амортизационного фонда за пределы российской национальной территории (пресечь вывоз капитала за счёт амортизационных отчислений). Эти меры помогут сохранению амортизационного фонда предприятия и, как следствие, помогут держаться производству на прежнем уровне. Бюджетное финансирование. Дефицит государственного бюджета не позволяет рассчитывать на решение инвестиционных проблем за счет централизованных источников финансирования. При ограниченности бюджетных ресурсов как потенциального источника инвестиций государство будет вынуждено перейти от безвозвратного бюджетного финансирования к кредитованию. Уже сейчас ужесточился контроль за целевым использованием льготных кредитов. Для обеспечения гарантий возврата кредита внедряется система залога имущества в недвижимости, в частности земли. Законодательная база этому создана Законом о залоге. Государственные централизованные вложения обычно направляют на реализацию ограниченного числа региональных программ, создание особо эффективных структурообразующих объектов, поддержание федеральной инфраструктуры, преодоление последствий стихийных бедствий, чрезвычайных ситуаций, решение наиболее острых социальных и экономических проблем. На этапе выхода из кризиса приоритетными направлениями с точки зрения бюджетного финансирования будут: выделение государственных инвестиций для стимулирования развития опорных сырьевых и аграрных районов, обеспечивающих решение продовольственной и топливно-энергетической проблем; поддержание научно-производственного потенциала; выделение субсидий на социальные цели слаборазвитым районом с чрезмерно низким уровнем жизни населения, не имеющим возможности приостановить его падение собственными силами. Банковский кредит Долгосрочное кредитование, особенно в условиях зарождающегося предпринимательства, могло бы стать одним из важных источников инвестиций. Нет необходимости говорить о важности долгосрочных кредитов для развития производства в России, которое находится в катастрофическом состоянии. Долгосрочные банковские кредиты в первую очередь направлены на решение стратегических целей в экономике. Они способствуют постепенному увеличению производства и, как следствие, общему подъему экономики страны. Средства населения. Привлечение средств населения в инвестиционную сферу путём продажи акций приватизированных предприятий и инвестиционных фондов, в частности, могло бы рассматриваться не только как источник капиталовложений, но и как один из путей защиты личных сбережений граждан от инфляции. Стимулировать инвестиционную активность населения можно путем установления в инвестиционных банках более высоких по сравнению с другими банковскими учреждениями процентных ставок по личным вкладам, привлечение средств населения на жилищное строительство, предоставление гражданам, участвующим в инвестировании предприятия, первоочередного права на приобретение его продукции по заводской цене и т.п. Для притока сбережений населения на рынок капитала необходима широкая сеть посреднических финансовых организаций - инвестиционных банков и фондов, страховых компаний, пенсионных фондов, строительных обществ и др. Однако важно по возможности обеспечить защиту тем, кто готов вкладывать свои деньги в фондовые ценности, установив строгий государственный контроль за предприятиями, претендующими на привлечение средств населения. Основным фактором, влияющим на состояние внутренних возможностей финансирования капиталовложений, является финансово-экономическая нестабильность. Тем не менее, недостаточность внутреннего инвестиционного потенциала можно считать относительной. 3. Методы и принципы инвестирования Если предприятие стремится достичь высокой эффективности вложения, то его руководство обязано учитывать базовые принципы инвестирования. Принцип «замазки». Этот принцип стимулирует соизмерять затраты и результаты в ходе инвестирования, не дожидаясь завершения процесса. Инвестирование подобно работе с замазкой: свобода решений сменяется все большей несвободой в ходе их реализации. Например, мы свободны принимать решения а том, какую продукцию купить мясо свинины или говядины, или выростить самому; какую сумму кредита брать под эту операцию, на какой срок и под какие проценты. Но если мы совершили все эти операции, то назад вернуться сложно. Налицо процесс увязания в «замазке», так как свобода действий после вступления инвестиционного проекта в силу существенно ограничена. Нельзя сказать, что как только началась реализация инвестиционного решения, свобода решений и действий стала равна нулю. Конечно, можно перепродать нашу взятую или выращенную продукции , избавиться от неё. Т.е. произвести деинвестирование. Очень часто так и поступают. Исправить ошибку лучше раньше, чем позже. Но за это надо платить. Например, надо продолжать выплачивать в течение пяти лет кредит, платить неустойку поставщикам комплектующих для производимой продукции - они ведь надеялись на многолетнее (5-10 лет) сотрудничество и сделали какие-то вложения у себя, платить неустойку покупателям, за нарушение договорных условий в течение тех же 5- 10 лет. Разумеется, риск совершения ошибки нельзя полностью исключить, даже если будет работать 100 авторитетных консультативных фирм. Но минимизировать риск необходимо. Руководители предприятий не должны бояться принимать решения. Их обязанность - предусматривать запасные выходы из неблагоприятной ситуации, проигрывая заранее такие ситуации, корректируя свои планы в зависимости от временного изменения рыночных факторов. Принцип адаптационных издержек. Адаптационные издержки - это затраты инвестора, обусловленные необходимостью приспосабливаться к новой инвестиционной среде. Цена за адаптацию - снижение текущей доходности предприятия, принявшего решения об инвестировании. Даже ценные бумаги сразу выгодно перепродать невозможно, если их реальный курс падает. Можно потерять много времени в ожидании выгодного момента их перепродажи. Потеря времени означает «замораживание» капитала и снижение его доходности. Адаптационные издержки производственного инвестирования еще больше. Любая адаптация имеет свои издержки: нужна новая информация - плати, нужна новая технология - плати, нужны средства на подготовку кадров - плати и т.п. Принцип «взвешивания». Отражает соотношение между оценкой актива на фондовой бирже и его реальной восстановительной стоимостью. Если это отношение больше единицы, то инвестирование выгодно. Так рост рыночной (биржевой) оценки существующих предприятий по отношению к текущей стоимости строительства аналогичных предприятий позволяет вычислить показатель Q. Если он больше единицы, то может оказаться, что выгоднее заказать себе строительство нового предприятия (цеха, дома), чем приобрести его по биржевой цене, поскольку такая цена больше, чем издержки (затраты) на новое строительство. Владение основными принципами инвестирования помогает учитывать многие обстоятельства, связанные с инвестированием, и принимать правильное решение. Важно использовать эти принципы в блоке, одновременно, комплексно. Акционирование как метод инвестирования. В нашей стране ценные бумаги включают: акции, облигации, векселя, казначейские обязательства государства, сберегательные сертификаты и др. Оборот ценных бумаг и составляет собственно финансовый рынок. Он существенно расширяет возможности привлечения временно свободных денежных средств предприятий и граждан для инвестирования на производственные и социальные мероприятия. Выпуск ценных бумаг в современных условиях должен способствовать мобилизации рассредоточенных средств предприятий для осуществления крупных инвестиций, смягчить последствия сокращения объемов бюджетного и ликвидации ведомственного финансирования. Экономической основой становления рынка ценных бумаг служат также постоянно растущие средства населения, необеспеченные товарным покрытием. В структуре источников финансирования инвестиций снижается доля долгосрочных кредитов банков в связи с ростом ставки банковского процента. Поэтому методом внешнего финансирования инвестиционных программ предприятий становится эмиссия ценных бумаг. Этот процесс, заключающийся в замещении банковского кредита рыночными долговыми обязательствами (акциями и облигациями), получил название «секьюритизация». Ценные бумаги представляют собой документы, подтверждающие право собственности владельца на имущество или денежную сумму, которые не могут быть реализованы или переданы другому лицу без предъявления соответствующего документа. Они удостоверяют также право владения или отношения займа, определяющие взаимоотношения между лицом, выпустившим эти документы, и их владельцами. Ценные бумаги дают право их владельцам на получение дохода в виде дивиденда (процента), а также возможность передачи денежных и иных прав, вытекающих из этих документов, другим лицам. В финансовой практике к ценным бумагам относятся лишь те, которые могут быть объектом купли-продажи, а также источником получения регулярного или разового дохода. Ценные бумаги делятся на 2 группы: опосредующие отношения совладения - акции; отношения долгосрочного займа - облигации, простые и переводные векселя, банковские акцепты, депозитные сертификаты, ипотеки и др. Акция - ценная бумага, подтверждающая право акционера участвовать в работе АО, в его прибылях (доходах) и в распределении остатков имущества при ликвидации общества. Участником рынка ценных бумаг должен стать инвестиционный институт, который как юридическое лицо создается в любой организационно-правовой форме. Учредителями инвестиционных институтов могут быть граждане (отечественные и иностранные) и юридические лица. На рынке ценных бумаг в качестве инвестиционных институтов могут выступать банки. Инвестиционный институт может осуществлять свою деятельность на рынке ценных бумаг в качестве: посредника (финансового брокера); инвестиционного консультанта; инвестиционной компании; инвестиционного фонда. Инвестиционный фонд вправе привлекать денежные средства населения, что позволяет значительно увеличить величину его активов, а также обеспечить более надежную защиту сбережений населения от инфляции. Фонд предоставляет своим акционерам возможность профессионального управления ценными бумагами. Квалифицированные инвестиционные менеджеры обеспечивают выбор наиболее выгодных направлений инвестирования и получения прибыли. Кредитование инвестиций. Кредит выражает экономические отношения между заемщиком и кредитором, возникающие в связи с движением денег на условиях возвратности и возмездности. В настоящее время инвесторы привлекают кредит в те сферы предпринимательской деятельности, которые дают быстрый эффект (в форме получения прибыли или дохода). Практика показывает, что для предприятий, которые способны многократно увеличить выпуск продукции, привлечение кредитов под собственное развитие значительно выгоднее, чем привлечение средств с выплатой доли прибыли. Объектами банковского кредитования капитальных вложений юридических и физических лиц могут быть затраты по: строительству, расширению, реконструкции и техническому, перевооружению объектов производственного и непроизводственного назначения; приобретению движимого и недвижимого имущества (машин, оборудования, транспортных средств, зданий и сооружений); образованию совместных предприятий; созданию научно-технической продукции, интеллектуальных ценностей и других объектов собственности; осуществление природоохранных мероприятий. Основой кредитных отношений юридических и физических лиц с банком является кредитный договор. В этом документе предусматриваются, как правило, следующие условия: суммы выдаваемых ссуд, сроки и порядок их использования и погашения, процентные ставки и другие выплаты за кредит, формы обеспечения обязательств (залог, договор гарантии, договор поручительства, договор страхования), перечень документов, представляемых банку. Конкретные сроки и периодичность погашения долгосрочного кредита, выдаваемого юридическим лицам, устанавливаются по договоренности банка с заемщиком исходя из окупаемости затрат, платежеспособности и финансового состояния заемщика, кредитного риска, необходимости ускорения оборачиваемости кредитных ресурсов. Выдача долгосрочного кредита на объекты производственного и непроизводственного назначения осуществляется при представлении заемщиком следующих документов, подтверждающих его кредитоспособность и возможность кредитования мероприятия: устава (решения) о создании предприятия; бухгалтерского баланса предприятия на последнюю отчетную дату, заверенного налоговой инспекцией; технико-экономического обоснования (расчета, отражающего экономическую эффективность и окупаемость затрат на строительство); других документов, подтверждающих финансовое состояние и кредитоспособность предприятия. Банк осуществляет наблюдение за ходом выполнения кредитуемых мероприятий. При невыполнении заемщиком своих обязательств банк вправе применять экономические санкции, предусмотренные кредитным договором. Лизинг как метод инвестирования. Одним из перспективных направлений для нашей страны в переходный период к рынку может стать лизинг. Лизинг представляет собой долгосрочную аренду машин, оборудования, транспортных средств, а также сооружений производственного характера, т.е. форму инвестирования. Все лизинговые операции делятся на два типа: оперативный - лизинг с неполной окупаемостью, финансовый - лизинг с полной окупаемостью. К оперативному лизингу относятся все сделки, в которых затраты арендодателя (лизингодателя), связанные с приобретением сдаваемого в аренду имущества, окупаются частично в течение первоначального срока аренды. Оперативный лизинг имеет следующие особенности: арендодатель не рассчитывает покрыть все свои затраты за счет поступлений от одного арендатора (лизинга получателя); сроки аренды не охватывают полного физического износа имущества; риск от порчи или утери имущества лежит главным образом на арендодателе; по окончании установленного срока имущество возвращается арендодателю, который продает его или сдает в аренду другому клиенту. В состав оперативного лизинга включаются: рейтинг - краткосрочная аренда имущества от одного дня до одного года; хайринг - среднесрочная аренда от одного года до трех лет. Указанные операции предполагают многократную передачу стандартного оборудования от одного арендатора к другому. Финансовый лизинг предусматривает выплату в течение срока аренды твердо установленной суммы арендной платы, достаточной для полной амортизации машин и оборудования, способной обеспечить ему фиксированную прибыль. Финансовый лизинг делится на: лизинг с обслуживанием; леверидж лизинг; лизинг в «пакете». Лизинг с обслуживанием представляет собой сочетание финансового лизинга с договором подряда и предусматривает оказание целого ряда услуг, связанных с содержанием и обслуживанием сданного внаем оборудования. Леверидж лизинг - особый вид финансового лизинга. В этой сделке большая доля (по стоимости) сдаваемого в аренду оборудования берется в наем у третьей стороны - инвестора. В первой половине срока аренды осуществляются амортизационные отчисления по арендованному оборудованию и уплата процентов по взятой ссуде на его приобретение, что понижает облагаемую налогом прибыль инвестора и создает эффект отсрочки налога. Лизинг в «пакете» - система финансирования предприятия, при которой здания и сооружения предоставляются в кредит, а оборудование сдается арендатору по договору аренды. Исходя из источника приобретения объекта лизинговой сделки лизинг можно разделить на прямой и возвратный. Прямой лизинг предполагает приобретение арендодателем у предприятия-изготовителя (поставщика) имущества в интересах арендатора. Возвратный лизинг заключается в предоставлении предприятием-изготовителем части его собственного имущества лизинговой компании с одновременным подписанием контракта об его аренде. Таким образом, предприятие получает денежные средства от сдачи в аренду своего имущества, не прерывая его эксплуатации. Подобная операция тем выгоднее предприятию, чем больше будут доходы от новых инвестиций. По сравнению с суммой арендных платежей. В условиях лизинга имущество, используемое арендатором в течение всего срока контракта, числится на балансе лизингодателя, за которым сохраняется право собственника. Лизинг существенно отличается от аренды. В отличие от арендатора лизингополучатель не только получает объект в длительное пользование. На него возлагаются традиционные обязанности покупателя, связанные с правом собственности: оплата имущества, возмещение потерь от случайной гибели имущества, его страхование и техническое обслуживание, а также ремонт. В случае выявления дефекта в объекте лизинговой сделки лизингодатель считается свободным от гарантийных обязательств, и все претензии лизингополучатель непосредственно предъявляет поставщику. Финансовые ресурсы лизинговых компаний формируются за счет: взносов участников, поступлений арендных платежей, ссуд банков; средств, полученных от продажи ценных бумаг. Прибыль лизинговых компаний образуется как разность между полученными доходами и расходами. Основной вид дохода - арендная плата. Арендные платежи за использование объектов лизинга должны обеспечить лизингодателю (банку или лизинговой компании) возмещение затрат на приобретение и содержание имущества (до сдачи его в аренду), а также необходимую величину прибыли. Арендный платеж может быть установлен неизменным на весь период лизинга или меняющимся исходя из уровня колебания ссудного процента. При этом учитывается динамика инфляции. Из полученной прибыли лизинговая компания уплачивает проценты за кредит, налоги в бюджет, а чистая прибыль используется ею самостоятельно. При использовании лизинга необходимо учитывать то, что он дает лишь временное право лизингополучателю использовать арендованное имущество, но может оказаться более дорогостоящим, чем банковский кредит на приобретение того же оборудования. 4. Экономическая оценка инвестирования Принятие инвестиционного решения для самой фирмы является достаточно сложной задачей. Одним из наиболее общих критериев, который должен учитываться при этом, является критерий повышения ценности фирмы, факторами которой могут стать рост доходов фирм, снижение производственного или финансового риска, повышение уровня эффективности ее работы в результате верных решений. Определение реальности достижения именно таких результатов инвестиционных операций - ключевая задача оценки эффективности любого инвестиционного проекта. Ценность результатов в равной степени зависит как от полноты и достоверности исходных данных, так и от корректности методов, используемых при их анализе. Значительную роль в обеспечении адекватной интерпретации результатов расчетов играют также опыт и квалификация экспертов и консультантов. Оценка эффективности инвестиционных проектов включает два основных аспекта - финансовый и экономический. Международная практика разделяет задачи и методы финансовой и экономической оценок. Оба указанных подхода дополняют друг друга. В первом случае анализируется ликвидность проекта в ходе его реализации. Иначе говоря, задача финансовой оценки - установление достаточности финансовых ресурсов конкретного предприятия для реализации проекта в установленный срок, выполнения всех финансовых обязательств. Финансовая оценка предполагаемого объекта инвестиций является неотъемлемой частью инвестиционного процесса. Инвестор не будет иметь дело с юридическим или физическим лицом, финансовое состояние которого ему неизвестно. В странах с развитой рыночной инфраструктурой публикация финансовых отчетов считается общепринятым условием нормальных деловых связей; существуют различные регулярно издаваемые справочники, по которым можно получить представление о финансовом положении фирмы. В отечественной же практике качество работы по финансовой оценке определяется квалификацией эксперта и достоверностью информации. Однако в настоящий момент наметилась устойчивая тенденция к раскрытию финансовой информации компаниями, поскольку это напрямую влияет на основную цель развития любой фирмы - увеличение капитализации. Подтверждением этому может служить постепенный переход отечественной системы бухгалтерского учета на международные стандарты финансовой отчетности (МСФО). При оценке экономической эффективности акцент делается на потенциальную способность инвестиционного проекта сохранить покупательную ценность вложенных средств и обеспечить достаточный темп их прироста. Данный анализ строится на определении различных показателей эффективности инвестиционных проектов, которые являются интегральными показателями. В ходе оценки сопоставляют ожидаемые затраты и возможные выгоды (оттоки и притоки) и получают представление о потоках денежных средств К ожидаемым затратам относятся издержки, связанные с инвестированием расходы на приобретение оборудования и материалов и эксплуатационные расходы. Первые включают денежные средства, направляемые на получение права собственности, а также любые другие расходы, связанные с продолжением жизни активов, например на капитальный ремонт. Вторые - это периодические (обычно ежегодные) издержки, связанные с использованием фондов (активов). Эксплуатационные расходы - обычные повторяющиеся издержки, тогда как капитальный ремонт таковым не является. Выгоды от инвестиций можно рассматривать в качестве источника денежных средств. Они включают: снижение издержек производства; дополнительные доходы; экономию на налогах; денежные средства от продажи активов, подлежащих замене; предполагаемую ликвидационную (остаточную) стоимость новых активов в конце срока их службы. Оценки будущей ликвидационной (остаточной) стоимости, однако, достаточно сложны и ненадежны и не должны использоваться для обоснования эффективности капиталовложений. Финансовая состоятельность инвестиционного проекта оценивается с помощью отчета о движении денежных средств, что позволяет получить реальную картину состояния средств на предприятии и определить, достаточно ли их для конкретного инвестиционного проекта. Денежный поток обычно состоит из потоков от отдельных видов деятельности: |