Документирование хозяйственных операций и ведение бухгалтерского учета потерь и непроизводственных расходов предприятия. курсовая работаааааааааааааа 1222. Курсовая работа по дисциплине мдк 01. 01 Практические основы бухгалтерского учета активов организации

Скачать 0.75 Mb. Скачать 0.75 Mb.

|

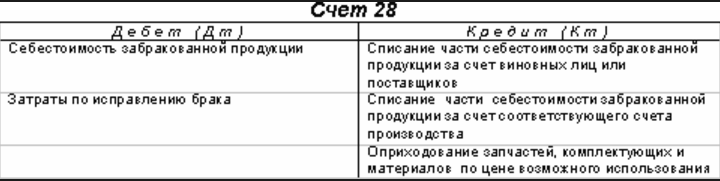

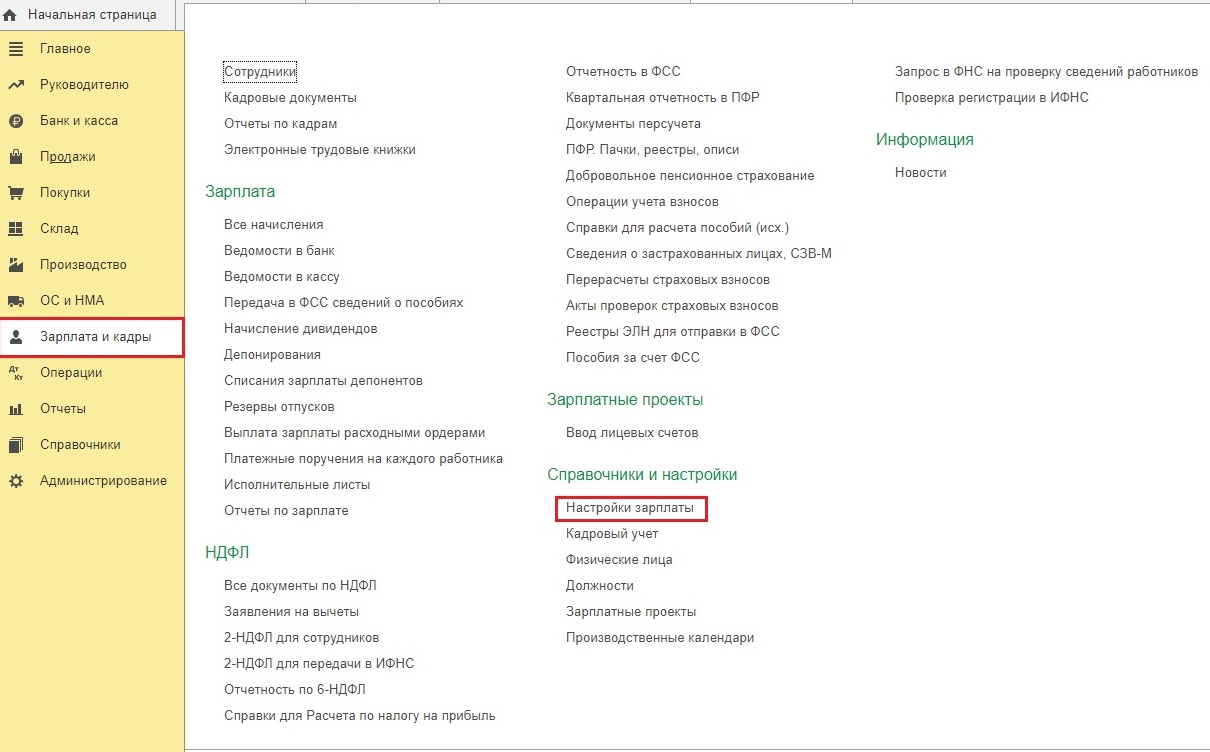

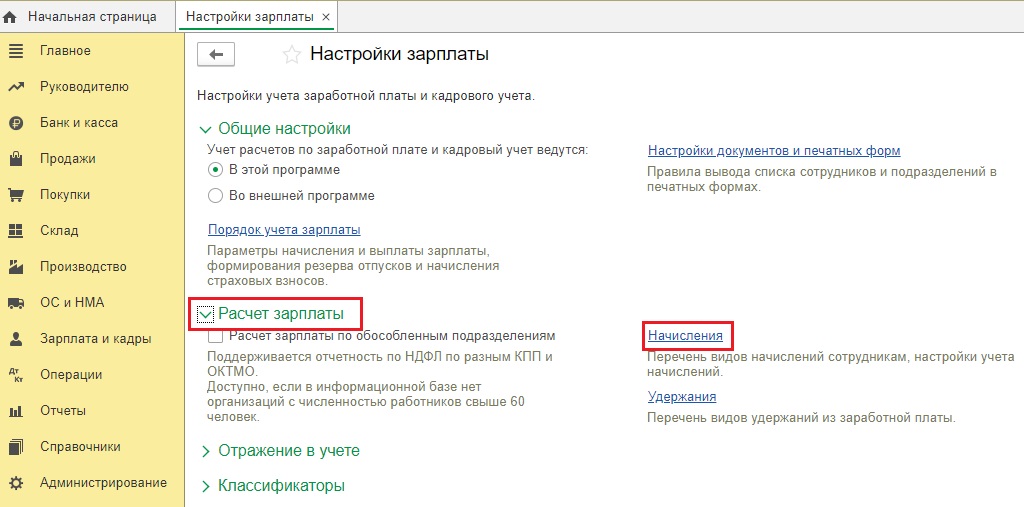

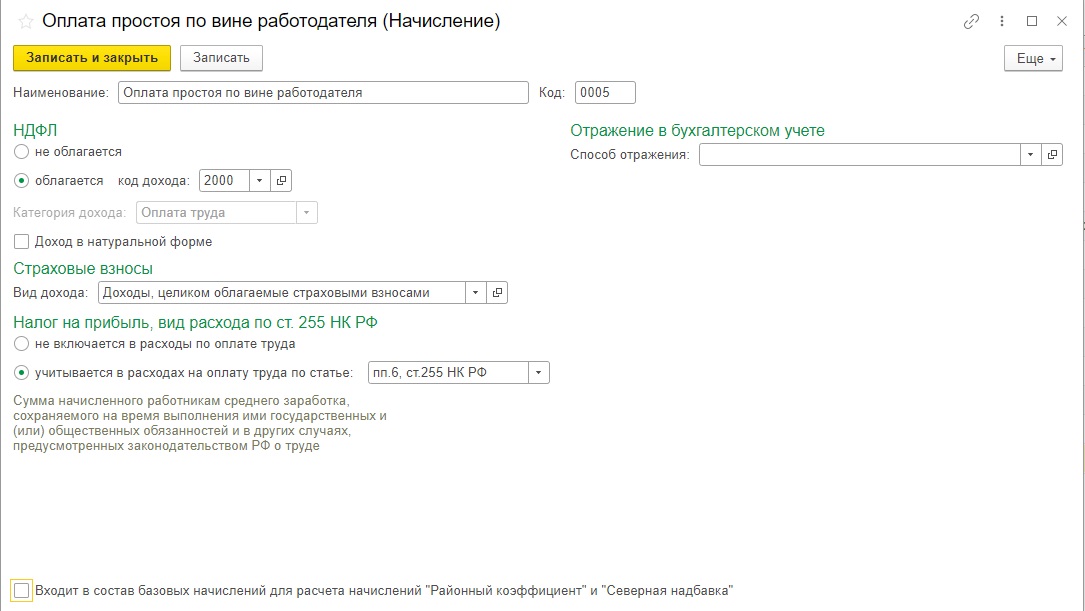

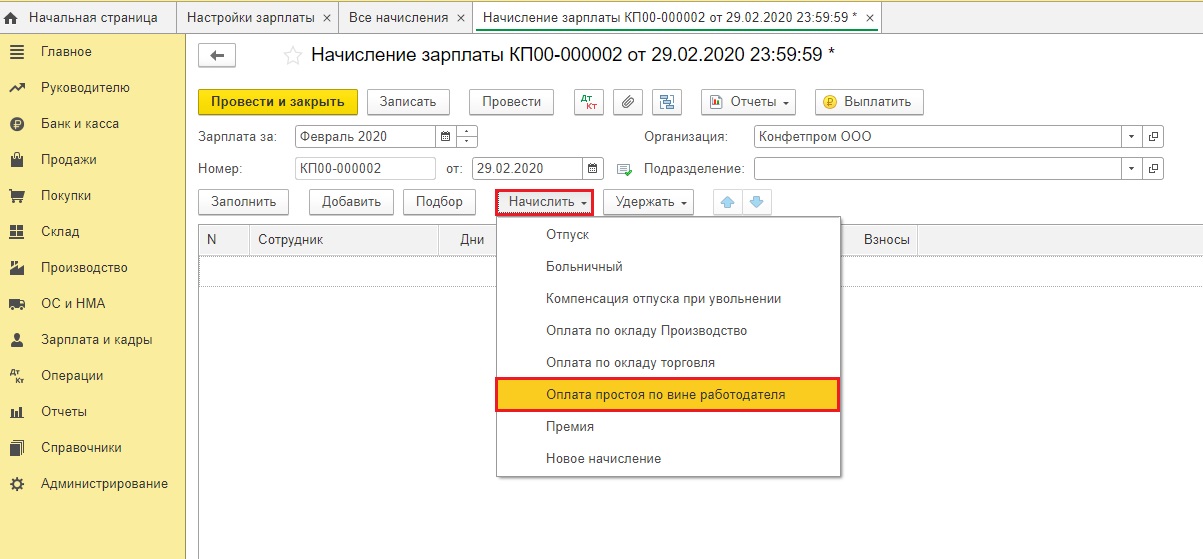

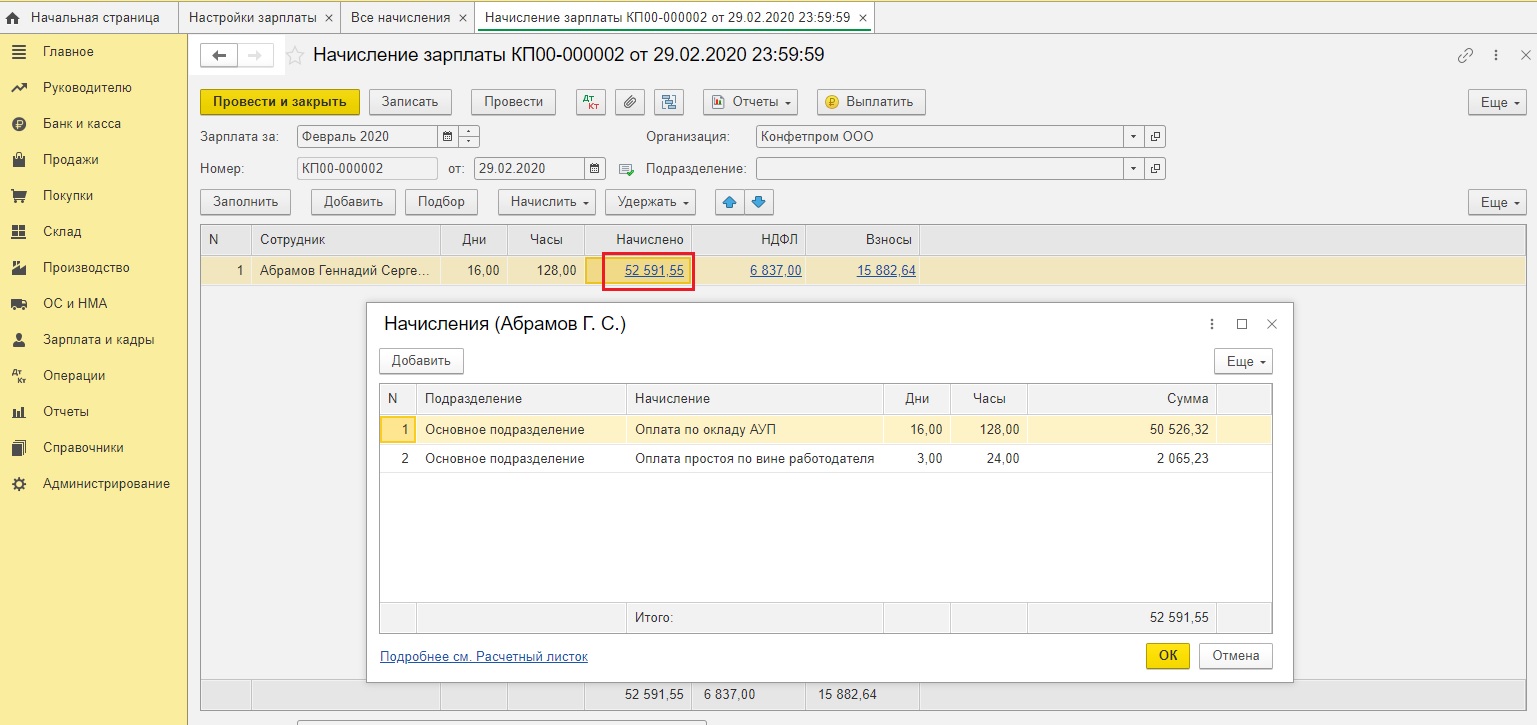

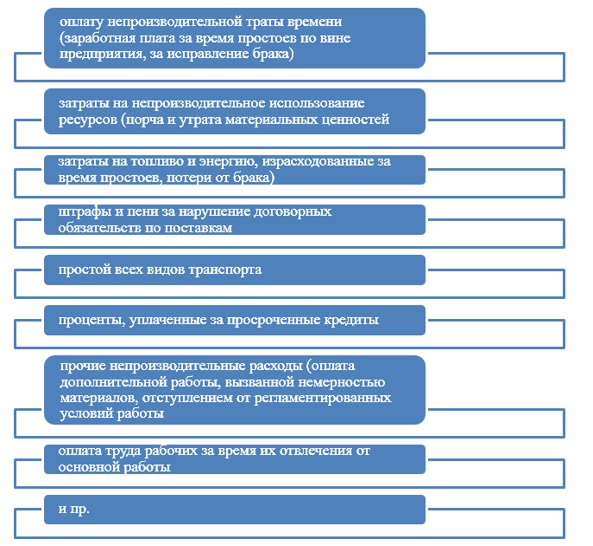

По дебету счета 28 учитывается стоимость неисправимого брака, а также затраты по исправлению брака. По кредиту счета 28 отражаются суммы, уменьшающие потери от брака, в частности, стоимость бракованной продукции, оприходованной по цене возможного использования, суммы, взыскиваемые с виновников брака, суммы, взыскиваемые с поставщиков недоброкачественных материалов, при использовании которых допущен брак. Невозмещаемые суммы потерь от брака включаются в себестоимость тех видов продукции, по которым выявлен брак. Если в том периоде, в котором выявлен брак, данный вид продукции не производился, то суммы потерь от брака распределяются по видам продукции как общепроизводственные расходы. При выявлении брака непосредственно на предприятии, на отдельных стадиях технологического процесса или непосредственно в готовых изделиях до передачи их покупателям, брак считается внутренним. Потери от внутреннего брака отражаются в составе затрат того месяца, в котором выявлен брак. Себестоимость внутреннего неисправимого брака, подлежащая отражению на счете 28, определяется по сумме затрат на изготовление бракованной продукции, куда входят стоимость использованных сырья и материалов, расходы на оплату труда и соответствующие суммы ЕСН, расходы на содержание и эксплуатацию оборудования, часть общепроизводственных расходов. Учет неисправимого внутреннего брака оформляется бухгалтерскими проводками: Дт 28 «Брак в производстве» Кт 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 43 «Готовая продукция» – списана себестоимость бракованной продукции; Дт 10 «Материалы», 21 «Полуфабрикаты собственного производства», 41 «Товары» Кт 28 «Брак в производстве» – бракованная продукцияоприходована по цене возможного использования; Дт 73 «Расчеты с персоналов по прочим операциям» Кт 28 «Брак в производстве» – начислены суммы, подлежащие взысканию с виновников брака; Дт 76 субсчет «Расчеты по претензиям» Кт 28 «Брак в производстве» – начислены суммы, подлежащие взысканию с поставщиков бракованных материалов; Дт 20, 23 Кт 28 «Брак в производстве» – потери от брака включены в себестоимость продукции. 1.3 Документальное оформление и учет потерь от простоев Простои на предприятии представляют собой непроизводительные потери средств в результате недоиспользования оборудования, рабочей силы и снижения по этой причине выработки. Простои вызываются внутренними и внешними причинами. По продолжительности простои могут быть: целодневными и внутрисменными. Потери от простоев по внутренним причинам складываются из: расходов на основную зарплату производственных рабочих за время простоя; стоимости израсходованного топлива и энергии. Отражаются эти потери непосредственно на счете 25"Общепроизводственные расходы" (Д-т 25иК-т 10, 70, 69, 89 и др.). Потери от простоев по внешним причинам возникают вследствие недоподачи энергии со стороны, несвоевременного поступления сырья и материалов от поставщиков и другие причины. Для предъявления претензий поставщикам, по вине которых происходят потери такого рода, необходим более полный учет. Потери от простоев по внешним причинам за вычетом сумм, взысканных с поставщиков, учитывается на счете 26 "Общехозяйственные расходы" (Д-т 26 и К-т 10, 70, 69, 89 и др.). Основанием для отражения потерь от простоев на счетах бухгалтерского учета служат специальные акты, в которых указываются место, причина, продолжительность простоя, и затраты за время простоя. Потери от простоев по внешним причинам показываются в калькуляциях отдельной статьей. +Причины от простоев, вызванных стихийными бедствиями, в себестоимость продукции не включаются, а относятся на счет 80 «Прибыли и убытки», то есть, Д-т 80иК-т 10, 23, 60, 69, 70. Причинами простоя (временной приостановки работы) считаются обстоятельства экономического, технологического, технического или организационного характера (ч. 3 ст. 72.2 Трудового кодекса РФ). К причинам экономического характера можно отнести, например, экономический кризис, падение спроса на товар, отсутствие (недостаток) клиентов (покупателей) и т.п. Причинами технологического характера являются внедрение новых технологий (приемов, способов производства) или обновление существующих. Причины технического характера – это неисправности, поломка, замена оборудования. Под причинами организационного характера понимаются, например, реорганизация организации в целом, ликвидация или реорганизация ее структурных подразделений. Процедура оформления следующая. 1. Зафиксировать факт возникновения простоя. Работник должен сообщить работодателю о простое, который вызван поломкой оборудования и другими причинами, препятствующими продолжению работы. Для этого он направляет руководству Уведомление о начале простоя. На практике работник адресует уведомление непосредственному руководителю, который, в свою очередь, доводит эту информацию до сведения руководителя организации посредством докладной записки. Однако работник может обратиться к руководителю организации и напрямую. Подтверждение: ч. 4 ст. 157 Трудового кодекса РФ. 2. Оформить приказ об объявлении простоя. Простой в целом по организации или для отдельных структурных подразделений (конкретных работников) оформляется приказом руководителя организации. Поскольку унифицированная форма приказа не утверждена, он издается в свободной форме. В приказ включаются следующие сведения и условия: – дата начала и окончания простоя. Конкретная дата окончания может не указываться, если на момент издания приказа невозможно определить продолжительность простоя (предельные сроки простоя трудовое законодательство не устанавливает); – причину возникновения простоя (желательно указывать ее в точном соответствии с формулировками ч. 3 ст. 72.2 Трудового кодекса РФ); – по чьей вине произошел простой: по вине работодателя, работника или по причинам, не зависящим от сторон (если на момент издания приказа это уже известно); – должности (профессии), ФИО работников (работника) или наименования структурных подразделений (подразделения) организации, в отношении которых объявляется простой; – размер оплаты времени простоя; – необходимость присутствия на рабочих местах работников, в отношении которых объявляется простой или разрешение им не выходить на работу (с указанием конкретных ФИО, структурных подразделений или всей организации в целом). С приказом о простое нужно ознакомить под подпись работников организации, на которых он распространяет свое действие. 3. Уведомить службу занятости населения о простое, если он связан с приостановкой производства. При этом, как разъяснил Роструд в письме № 395-6-1 от 19 марта 2012 г. речь идет о приостановке производства в целом, а не отдельных подразделений или оборудования. Это нужно сделать в течение трех рабочих дней после принятия решения о приостановке производства (объявлении простоя) (абз. п. 2 ст. 25 Закона РФ № 1032-1 от 19 апреля 1991 г.). Поскольку унифицированная форма сообщения не утверждена, его можно составить в свободной форме. 4. Заполнить листки учета простоя (акты о простое). Листки учета простоя и акты о простое предназначены для учета конкретного времени простоя каждого работника либо структурного подразделения (организации) в целом. Унифицированная форма таких документов не утверждена, поэтому они составляются в свободной форме. Как оформить листок учета простоя и акт о простое? Оформляется листок учета простоя, как правило, в случае простоя отдельных работников структурного подразделения и включает следующие сведения: – дату начала простоя и его окончания (если возможно установить конечную дату); – причину возникновения простоя (желательно указывать ее в точном соответствии с формулировками ч. 3 ст. 72.2 Трудового кодекса РФ); – по чьей вине произошел простой: по вине работодателя, работника или по причинам, не зависящим от сторон (если на момент оформления документа это уже известно); – должности (профессии), ФИО работников (работника) или наименования структурных подразделений (подразделения) организации, приостановивших работу; – подпись и расшифровку подписи руководителя структурного подразделения, в котором простаивают работники. Акт о простое составляется, если простаивает структурное подразделение или организация в целом. Его подписывают руководители простаивающих структурных подразделений, отдела кадров, службы охраны труда, представитель трудового коллектива и т.д. В акте о простое указываются: – причина и продолжительность простоя; – виновная сторона простоя; – должности (профессии) работников или наименования структурных подразделений (подразделения) организации, приостановивших работу, и др. Акт утверждается руководителем организации. Кроме указанных сведений, в листках учета простоя и актах о простое могут приводиться расчеты потерь организации от простоя, в частности суммы, подлежащие выплате работникам за период простоя, суммы налогов и страховые взносы с них, амортизационные отчисления по простаивающим объектам, расходы на коммунальные услуги по законсервированным помещениям и т.д. 2.Потери от простоев. В состав непроизводительных расходов включаются потери от простоев, которые относятся на счет 25 «Общепроизводственные расходы» или 26 «Общехозяйственные расходы» в зависимости от того, на какой стадии производства они произошли и по каким причинам. По причинам возникновения различают внешние и внутренние простои. К простоям по внешним причинам относят простои, вызванные подачей энергии со стороны, непоступлением материалов или топлива. Простои такого типа оформляют актом, утверждаемым директором предприятия. В акте дают характеристику простоя, его продолжительность в днях или часах с указанием времени начала и конца простоя, рассчитывают потери от простоя, определяют причины и виновников. Расходы по простоям из-за внешних причин складываются из: 1) основной заработной платы рабочих за время простоя; 2) дополнительной заработной платы и отчислений на социальное страхование; 3) стоимости топлива и энергии, непроизводительно затраченных во время простоя. Затраты отражаются на дебете счета 26 «Общехозяйственные расходы» по статье «Потери от простоев». При получении сумм по предъявленным претензиям виновникам эти расходы списываются со счета 76, субсчет «Расчеты по претензиям» в кредит счета 91, субсчет 1 «Прочие доходы». В расходы по простоям по внутренним причинам (возникшим в цехах) относят основную заработную плату рабочих, стоимость израсходованных топлива и энергии. Эти расходы отражают по дебету счета 25 «Общепроизводственные расходы» по статье «Потери от простоев». Простои оформляют специальным документом (например, простойным листком), где фиксируют причины и время простоя, начисленную работникам сумму оплаты за простой и т. д. Потери от простоев, вызванных стихийными бедствиями, включают в состав чрезвычайных расходов. Отражение простоя в программе 1С:Бухгалтерия: Если во введении режима простоя виноват сотрудник - то ему не будут выплачиваться денежные средства. Следовательно, это нигде не указывается. А вот если нужно обозначить простой по вине работодателя или другой причине, то следует создать новое начисление в разделе "Зарплата и кадры" по гиперссылке "Настройки зарплаты".  Потом нужно перейти в раздел "Расчет заработной платы". Здесь требуется создать новое начисление.   Начисление точной суммы оплаты за период простоя производится с помощью документа "Начисление зарплаты". Оплата простоя вводится одним из двух способов: 1. По кнопке "Начислить" нужно выбрать начисление "Оплата простоя" и вписать требуемую сумму.  2. Второй способ подразумевает добавление суммы оплаты вручную.  Практическая часть Заключение. 2 слайд Целью моей курсовой работы являлось изучение документирования хозяйственных операций и ведение бухгалтерского учета потерь и непроизводственных расходов предприятия. Для достижения цели были поставленны такие задачи, как: рассмотреть принципы и задачи учета затрат на производство, ознакомиться с документальным оформлением и учетом потерь от брака в производстве, документальным оформлением и учетом потерь от простоев. В процессе выполнения работы было рассмотрено множество определений, характеризующих понятие «непроизводительные потери» для раскрытия их экономической сущности. Также были изучены разнообразные классификации, рассмотренные в различных литературных источниках. 3 слайд На основании проведенного исследования нами было предложено следующее определение непроизводительных потерь: Непроизводительные потери — это расходы предприятия, которые вызываются организационно-хозяйственными недостатками (потери от простоев и брака продукции, порча материальных ценностей и др.), невыполнением договорных обязательств или не зависящими от предприятия причинами (естественная убыль продуктов и материалов при хранении). Все виды непроизводительных потерь имеют свои особенности, которые, в свою очередь, влияют на отражения тех или иных потерь в бухгалтерском учете. 4 слайд  5 слайд Основными задачами управленческого учета затрат на производство являются: |