КУРСОВАЯ РАБОТА по предмету: «Разработка программных модулей» Тема работы: «Разработка ИС реестр держателей платинум карт банка». курсовая Борисенко. Курсовая работа по предмету Разработка программных модулей Тема работы Разработка ис реестр держателей платинум карт банка Студента группы

Скачать 1.05 Mb. Скачать 1.05 Mb.

|

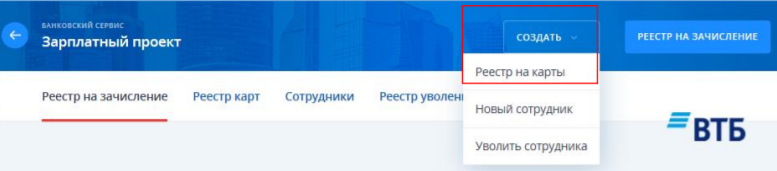

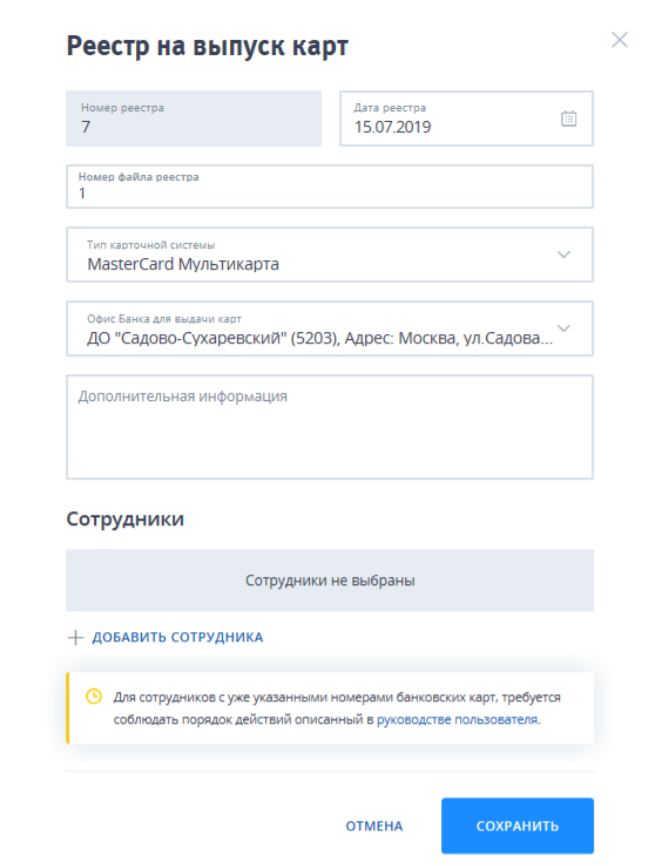

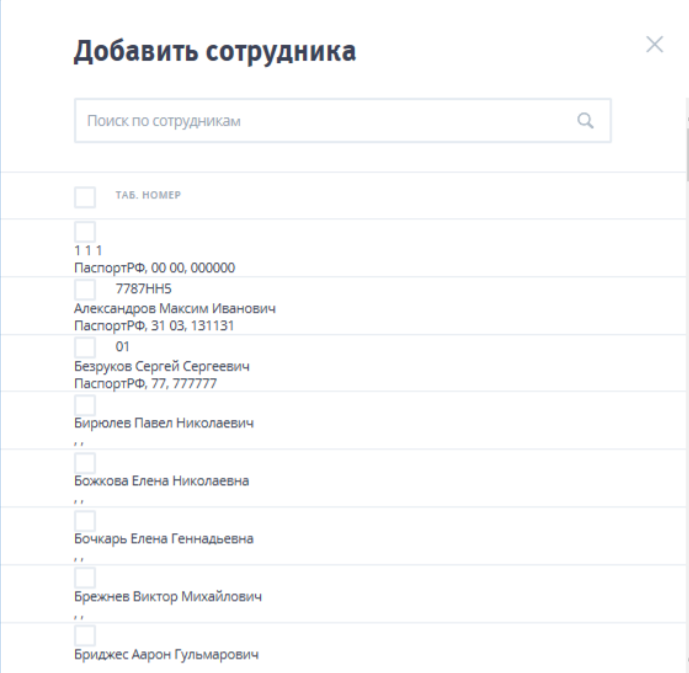

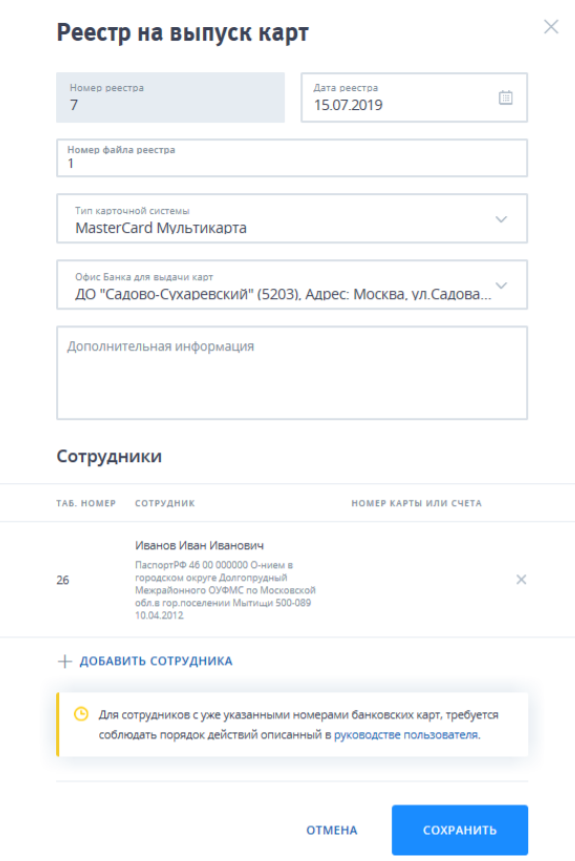

Ногинск г., 2021 г. ОглавлениеТермины и определения 1.1. Акция – маркетинговое мероприятие, проводимое Банком в рамках Программы. 1.2. Банк - ВТБ Банк (ПАО). 1.3. Бонус – условная единица, характеризующая активность клиента в приобретении услуг Банка в виде безналичных операций по оплате товаров/работ/услуг в торгово-сервисных предприятиях с использованием Карты и /или ее реквизитов или токеном. Начисление Бонусов осуществляется в порядке и в сроки, определенные Правилами. Под Бонусом понимается опция «Travel -бонус». 1.4. Бонусный счет - счет Участника Программы, на который в соответствии с условиями Программы начисляются и с которого списываются Бонусы, Счет ведется в АБС Банка. 1.5. Возврат товара - операция, оформляемая в торгово-сервисном предприятии при возврате товаров (отказе от услуг), оплаченных с использованием банковской карты и/или ее реквизитами или токеном, следствием которой является возврат суммы операции на СКС Держателя карты 1.6. Вознаграждение – опция «Cashback – бонус» начисляемая и выплачиваемая Банком на Счет Участника в валюте счета банковской карты, в соответствии с настоящей Программы. 1.7.Заказ - совокупность последовательных действий Держателя банковской карты Visa Platinum Travel, направленная на подбор в Онлайн витрине Провайдера услуг Поставщиков с целью их бронирования и дальнейшей оплаты. 1.8.Карта – основная или дополнительная банковская карта Visa Platinum Travel, выпущенная Банком на имя и к Счёту Клиента в соответствии с Правилами выпуска и обслуживания банковских карт ВТБ Банк (ПАО). 1.9.Клиент – физическое лицо, заключившее с Банком Договор, на имя которого, в соответствии с законодательством Российской Федерации и нормативными документами Банка России, открыт СКС к банковской карте Visa Platinum Travel. 1.10. Операция по Карте (Операция) - любая совершенная Клиентом с использованием Карты или ее реквизитов или токеном операция, связанная с приобретением или оплатой Товаров, за исключением операций, перечисленных в п. 2.11 настоящих Правил. 1.11. Онлайн витрина – специализированный сервис, расположенный по адресу: http://www.bbr.onetwotrip.com, предоставляемый Провайдером Клиентам Банка, пользующимися Опцией «Travel-бонус», который может быть использован для поиска и приобретения авиа и ж/д билетов, приобретения туристских продуктов, бронирования отелей, аренды автомобилей и приобретения прочих услуг. 1.12. Опция – одна из следующих опций программы лояльности: «Cashback-бонус», «Travel-бонус». Опция позволяет Участнику получать вознаграждение, накапливать и использовать Бонусы в соответствии с настоящими Правилами. 1.13. Программа – программа лояльности и привилегий для держателей банковских карт Visa Platinum Travel ВТБ Банк (ПАО), реализуемая Банком в соответствии с настоящими Правилами. 1.14. Правила – настоящие Правила программы лояльности и привилегий для держателей банковских карт Visa Platinum Travel ВТБ Банк (ПАО), регламентирующие порядок реализации Программы, основания и условия участия в Программе Участников, получение вознаграждения, а также основания и порядок накопления Бонусов. 1.15. Период – период для начисления вознаграждения и Бонусов в рамках Опций лояльности за совершенные Клиентом расходные операции по Карте в соответствии с настоящими Правилами. Первый Период начинается с даты выдачи карты Visa Platinum Travel и длится до окончания календарного месяца, в котором произошла выдача. Второй и последующие Периоды (за исключением последнего Периода) равны одному календарному месяцу. Последний Период начинается в первый календарный день месяца, в котором происходит окончание действия карты/закрытие карты/блокировка карты и заканчивается в дату окончание действия карты/закрытие карты/блокировка карты. 1.16. Провайдер – компания ООО «Вайт Тревел» (ОГРН 1127746124989), адрес: Москва, Порядковый переулок, дом 21, офис 401, предоставляющая Участникам Программы услуги по поиску и покупке авиа- и ж/д билетов, бронированию отелей, автомобилей и туристских продуктов в рамках Опции «Travelбонус». 1.17. Сайт Банка – официальный сайт Банка в сети Интернет, расположенный по адресу: http://www.bbr.ru/. 1.18. Списание Бонусов – процесс, в результате которого уменьшается количество Бонусов Клиента. 1.19. Счет – банковский счет Клиента, открытый в Банке для учета операций, совершаемых с использованием Карт (-ы), выпущенных (-ой) к этому Счету. 1.20. Товар – товар, работа, услуга, результат интеллектуальной деятельности, оплачиваемые Клиентом с использованием Карты. 1.21. ТСП – торгово-сервисное предприятие, принимающее к оплате банковские карты платежных систем Visa International. 1.22. Участник программы лояльности (Участник) – Клиент, получивший карту Visa Platinum Travel. ВВЕДЕНИЕ Современное развитие рынка финансовых услуг, оказываемых банками, характеризуется бурным внедрением электронных технологий и широким использование пластиковых карт. Российский рынок банковских карт так же получил довольно широкое развитие. Причиной такого роста стала всемирная тенденция развития безналичных расчетов. Банковская карта по своей сути – материально-вещественная или электронная карта прямоугольной формы, являющаяся платежным инструментом, в которой сочетается множество современных технологий; привязка к одному или нескольким счетам в кредитной организации; используется для оплаты любых товаров или услуг, перечисление денежных средств в наличной форме в кассах кредитной организации или других финансовых субъектов, банковских автоматах или терминалах, а так же осуществление других финансовых операций предусмотренных законодательством государства. На сегодняшний день, когда значительная часть банковских операций совершается с широким использованием информационных технологий, хозяйствующие субъекты и физические лица хотят приобретать банковские продукты, позволяющие удобно и быстро проводить платежи, в частности, при помощи банковских карт. Развитие «карточной индустрии» в структуре бизнеса кредитной организации имеет хорошие возможности. Основными потребителями данного продукта являются как физические лица так и юридические, которые как свидетельствует банковская практика, все чаще вовлекаются в совершение операций с пластиковыми карточками. Активное развитие «пластиковой» индустрии привело к тому, что использование банковских карт становится составной частью в механизме конкурентной борьбы кредитных организаций не только за вкладчика, но и за заемщика. На данном этапе, конкуренция на рынке банковских карт с каждым годом ужесточается, в следствии этого, кредитным организациям становится все труднее привлекать новых клиентов. Исходя из актуальности, определяется объект исследования – Банк ПАО «ВТБ». Предмет – операции с банковскими картами в банке ПАО «ВТБ» Исходя из объекта и предмета исследования, сформулирована цель. Цель – оценка и обоснование мероприятия по совершенствованию эффективности работы с банковскими картами в ПАО «ВТБ» Для достижения цели были выявлены задачи: 1) Провести оценку финансового состояния банка 2) Рассмотреть теоретические аспекты операций с банковскими картами. 3) Провести анализ операций с банковскими картами. 4) Разработать и предложить мероприятие для совершенствования операций с банковскими картами и рассчитать его экономическую эффективность. ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОПЕРАЦИЙ С БАНКОВСКИМИ КАРТАМИ История возникновения пластиковых карт Карты международных систем появились в СССР еще в 1969 году. Но это были карты, эмитированные зарубежными компаниями и банками. Иными словами, в Советском Союзе начала создаваться сеть предприятий, принимающих эти карты в качестве платежного средства. Именно в 1969 г. было подписано первое соглашение такого рода с компанией Дайнерс Клаб. В 1974 году на нашем рынке появилась "Амеркан Экспресс", в 1975 году - "Виза" (тогда еще "БэнкАмерикард") и Еврокард, в 1976 - японская "Джей-Си-Би". С советской стороны все эти соглашения подписывались В АО "Интурист", которое и организовывало расчеты по пластиковым карточкам в валютных магазинах "Березка" и гостиницах. На сегодняшний день работа с коммерческой сетью международных платежных систем (кроме Америкэн Экспресс) сосредоточена практически полностью в руках Компании объединенных кредитных карточек (КОКК), для которой чаше используется английская аббревиатура (United Card Service).Это прямой наследник "Интуриста", а затем "Интуркредиткард". Первым советским эмитентом международных карточек был Внешэкономбанк, выпустивший в 1989 году "золотые" карточки "Еврокард". Однако до сих пор точно неизвестно, сколько их было выпущено и кому именно они были выданы. Ясно только, что их было очень ограниченное количество и предназначались они для узкого круга лиц. С коммерческой точки зрения, это можно считать не более чем относительно удачным экспериментом в области карточного бизнеса. Пластиковая карта – надежный помощник современности. В настоящее время уже почти не осталось тех людей кому нужно объяснять преимущества и удобства использования банковских карт по сравнению с наличными денежными средствами. Мир пластиковых карточек безграничен и многообразен. Сейчас российские кредитные организации выпускают пластиковые карты для любой вкус и для достижения любых целей, и каждая из них по-своему привлекательная и уникальна. Совершение безналичных платежей с использованием пластиковых карт осуществляется в рамках определенной 21 платежной системы. Под такой платежной системой понимается комплекс действующих отношений на основе договора, технических решений, внутренней организационной и методологической структуры, созданной для успешного осуществления безналичных расчетов. Система безналичного платежа довольно сложная. Она выстраивалась на протяжении многих лет, и к сегодняшнему дню она достигла четкого и выстроенного механизма, который состоит из нескольких участников: владелец банковской карты, он же физическое или юридическое лицо, которое по договору с кредитной организацией-эмитентом используют банковскую карту для расчетов в безналичной форме или снятия денежных средств через банкоматы и банковские терминалы; кредитная организация-эмитент и он же расчетный банк, который выпускает банковские карты различных видов и выполняет функции проведения расчетов в системе между уполномоченным банком и кредитной организацией эмитентом; операционный центр платежной системы, который осуществляет сбор и обработку информации и отправляет в расчетный банк держателя платежной карты; уполномоченный банк или банк-эквайер, который проводит первичную обработку транзакций и перечисляет на расчетный счет торговой точки денежные средства за товары или услуги;  Рис 1 :Цепочка платежной системы безналичного расчета банковской картой. розничные и оптовые торговые субъекты, имеющие расчетный счет в кредитной организации.  Держатель карты (физическое или юридическое лицо) (1) оплачивает покупку в магазине (2), представив платежный слип. Банк магазина (3) получает сигнал от операционного центра платежной системы и получает сумму со счета держателя карты от расчетного банка (4), который, в данном случае, является кредитнойорганизацией эмитентом пластиковой карточки. ГЛАВА 2. АНАЛИЗ ОПЕРАЦИЙ С БАНКОВСКИМИ КАРТАМИ НА ПРИМЕРЕ ПАО «ВТБ» Характеристика и набор преимуществ платинум карт Клиентам для заказа доступны любые типы карт, среди которых: Visa Platinum или Platinum от MasterCard. По возможностям они принципиально друг от друга не отличаются. Каждая отдельно взятая карта укомплектована чипом, позволяющим бесконтактно считывать информацию с карты. обслуживание при расходе с карточного счета от 65 тыс. рублей осуществляется на безвозмездной основе, остаток на счете в этом случае не должен быть меньше 700 тыс. рублей, в ином случае обслуживание обойдется в 850 рублей в месяц; выпуск пары карт способных производить мгновенную выдачу также бесплатно; открытие 3-х валютных счетов (рублевый, долларовый и евро); бесплатное обслуживание в программе онлайн-банкинг; бонусы по услуге «Коллекция»; предоставление двойного бонуса на покупки совершенные в день рождения; sms-информирование бесплатно; при потере карточки можно активировать страховые программы «Защита путешественника» или «Защита карты». [note]Право выбора набора привилегий остается за клиентом. По желанию он быстро избавиться от неиспользуемого функционала или может расширить существующий. К примеру, ему доступно подключение личного зарплатного проекта. Еще одним весомым плюсом карты является низкая комиссия при снятии денег в банкоматах сторонних банков. ГЛАВА 3. Статус Платиновой дебетовой карты Вообще статус дебетовых и кредитных карт определяет более высокие условия, а также широкий круг тарифов и привилегий, которые предлагает как сама платежная система, так и банк, который данные карты выпускает. Как уже было сказано есть две самые популярные платиновые карты: дебетовая карта Visa Platinum и MasterCard Platinum. Эти две платежные системы являются главными конкурентами и поэтому на мировой арене, они всегда пытаются быть лучше друг друга. Из-за бесконечной гонки они практически ничем не отличаются в статусе Платинового пластика. Если говорить по кредитным картам, то при использовании Платиновой карты вы будете получать более высокий лимит по кредитам, но вот по дебетовой немного все по-другому. Вообще дебетовая карта Платинум имеет более высокий лимит по снятию средств в банкоматах и кассах банка, чем золотые и классические карты. Но некоторые банки вообще отменяют лимиты и дают возможность клиентам снимать столько денежных средств, сколько им нужно. Плюс ко всему Платиновая карта имеет более высокий статус не только у нас в стране, но и по всему миру. При оформлении вы автоматически подключаетесь к бонусным и скидочным программам, которые работают в любой точке мира. Дело в том, что вы получаете привилегии не только от банка, но и от самой платежной системы. Покупая товары или услуги у партнера банка или платежной системы, вы будете накапливать определенные бонусы в банке и сможете обменять данные бонусы на подарки. А вот сама платежная система предоставляет вам скидки в различных бутиках, магазинах в любой точке мира. Список таких магазинов постоянно пополняется. Вообще платиновая карта является самой выгодной для поездок за границу. Также вы получаете индивидуальную и бесплатную страховую программу в путешествиях. За дополнительную плату вы можете застраховать и ваших близких. При оформлении Платиновой дебетовой карты в любом банке к вам сразу же прикрепляют вашего личного менеджера, который будет вас консультировать по вопросам, связанных с вашими счетами в банке, а также по другим юридическим вопросам.  Рис 2: Выпуск и выдача персонифицированных банковских карт  ГЛАВА 4.СОЗДАНИЕ РЕЕСТРА Что такое реестр Иерархически построенная, централизованная база данных в составе операционных систем, содержащая сведения, которые используются операционной системой для работы с пользователями, программными продуктами и устройствами. В реестре хранятся данные, которые необходимы для правильного функционирования. К ним относятся профили всех пользователей, сведения об установленном программном обеспечении и типах файлов, которые могут быть созданы каждой программой, информация о свойствах папок и значках приложений, а также установленном оборудовании и используемых портах. Реестр очень обширен и дать однозначное его определение невозможно. Приблизительно, Реестр - компонент операционной системы компьютера, который в иерархической базе данных хранит важнейшие установки и информацию о приложениях, системных операциях и пользовательской конфигурации. Информация, хранящаяся в иерархической базе данных реестра, собрана в разделы (key), которые содержат один или более подразделов (subkey). Возможность создавать вложенные подразделы позволяет группировать параметры. В результате получается древовидная структура, которую можно просмотреть в Редакторе реестра (Registry editor). Каждый раздел (ветвь) соответствует определенному типу информации о пользователе, аппаратном обеспечении, приложении и т.д. Для создания реестра: 1. Нажмите кнопку «Создать» и выберите тип реестра из списка (значение «Реестр на карты» для создания реестра на выпуск карт:   Откроется страница создания реестра. 2. Укажите обязательные параметры (тип карточной системы и офис банка для выдачи карт). Поле «Дополнительная информация» не заполняется. 3. Создайте список сотрудников, по которым необходимо создать реестр. Для добавления сотрудника в список нажмите на кнопку «Добавить сотрудника». Откроется форма добавления сотрудника:  Выбранные сотрудники будут добавлены в список сотрудников:  В реестр должны включаться записи о сотрудниках, по которым указана следующая информация: ФИО, пол, дата рождения, место рождения, гражданство, код документа, серия и номер паспорта, когда и кем выдан паспорт, код подразделения, адрес регистрации, адрес фактического проживания, рабочий телефон, название должности, основной доход, тип карты, дата приема на работу, должность. 4. По завершении создания реестра нажмите на кнопку «Сохранить». Реестр будет добавлен в список со статусом «Новый» БИБЛИОГРАФИЧЕСКИЙ СПИСОК 1. Зверев О. Технология вертикально ориентированного поддерживающего маркетинга при обслуживании корпоративных клиентов в коммерческом банке. // Маркетинг и финансы, #2, 2013. 2. Зверев О.А. Банковский маркетинг. - М.: Российская экономическая академия им. Г. В. Плеханова, 2010. - 119 с. 3. Зверев О.А. Организация банковского маркетинга и эффективного привлечения клиентов. - М.: МБИ, 2012. - 103 с. 4. Ибрагимов Л.А. Маркетинг. - М.: ЮНИТИ-ДАНА, 2010. - 367 с. 5. Котлер Ф. Основы маркетинга. - М.: Прогресс, 2006. - 648 с. 6. Ларина Л.С., Сергеев С.В. Управление финансами коммерческого банка. М.: Юриспруденция, 2007. - 32 с. 7. Ляхтэенмаки И., Нятти С. Препятствия для увеличения потребительской ценности при предоставлении розничных банковских услуг. // Маркетинг и финансы, #4, 2013. 8. Маценова Е. Банковский ритейл: маркетинговые каналы предоставления финансовых услуг. // Маркетинг и финансы, #1, 2013. 9. Новаторов Э. Особенности позиционирования и репозиционирования в сфере услуг. // Маркетинг услуг, #3, 2013. 10. Федеральный закон от 02.12.1990 N 395-1 (ред. от 30.09.2013) "О банках и банковской деятельности" (с изм. и доп., вступающими в силу с 01.01.2014) 11. Федеральный закон от 13.03.2006 N 38-ФЗ (ред. от 28.12.2013) "О рекламе" (с изм. и доп., вступ. в силу с 30.01.2014) 12. Федько В.П., Федько Н.Г. Основы маркетинга. - Ростов-на-Дону, 2010. - 480 с. 13. Хабаров В.И., Попова Н.Ю. Банковский маркетинг. - М.: МФПА, 2010. 185 с. 14. Шинкевич Е. Банковские кейсы. Монетизация Интернет-маркетинг, #5, 2012. 15. Шубенок Д. Продвижение банковских услуг в интернете. // Маркетинг и финансы, #4, 2013. 16. Щелов В. Банк, который всегда рядом. // Банковское дело, #7, 2013. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||