Курсовая работа тема Формирование ценовой политики отраслевого предприятия

Скачать 0.77 Mb. Скачать 0.77 Mb.

|

|

ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ И НАУКИ ГОРОДА МОСКВЫ Государственное бюджетное профессиональное образовательное учреждение города Москвы «Политехнический колледж им. Н.Н. Годовикова» КУРСОВАЯ РАБОТА Тема: Формирование ценовой политики отраслевого предприятия_______________________________________________________ Наименование дисциплины: Экономика организации_____________________ Специальность (код, наименование): 24.02.02 Производство авиационных двигателей_____ ________________________________________

Москва 2022 СодержаниеВведение 4 Глава 1. Теоретические основы расчёта финансовых результатов деятельности промышленного предприятия и способы их улучшения 6 1.1.Понятие финансовых результатов и их роль в деятельности предприятия 6 1.2.Особенности формирования прибыли и факторы определения рентабельности предприятия 8 Глава 2. Расчёт финансовых результатов и способы их улучшения, на примере АО «РСК МИГ» 9 2.1. Организационно-экономическая характеристика деятельности АО «РСК МИГ» 10 2.2. Анализ и расчёт финансовых результатов деятельности предприятия 14 2.3. Рекомендации и способы улучшения финансовых результатов деятельности предприятия 17 Заключение 19 Список использованной литературы 21 Приложения 1 23 Приложение 2 24 Приложение 5 25 Приложение 6 26 Приложение 7 27 Приложение 8 28 Приложение 9 29 Приложение 10 30 ВведениеАктуальность темы исследования обусловлена тем, что финансовый результат деятельности организации является одним из важнейших элементов рыночной экономики. Роль прибыли компании сложно переоценить, поскольку именно прибыль является конечным финансовым результатом работы компании. Она выступает источником пополнения финансовых ресурсов организации. Увеличение прибыли формирует финансовую основу для осуществления расширенного воспроизводства компании и удовлетворения социальных и материальных потребностей учредителей и сотрудников. Посредством прибыли выполняются обязательства компании перед бюджетом, кредитными организациями, иными учреждениями. Рыночная экономика определяет конкретные требования к системе управления компаниями. Нужно более быстрое реагирование на изменение хозяйственной ситуации для поддержания устойчивого финансового состояния и постоянного улучшения производства в соответствии с изменением рыночной конъюнктуры. Целью курсовой работы является расчёт и анализ финансовых результатов предприятия АО «РСК МИГ», а также разработка мероприятий по улучшению финансовых результатов деятельности предприятия. Задачи: рассмотреть и выявить сущность понятия финансовых результатов и их роли в деятельности предприятия; рассмотреть и определить методы расчётов финансовых результатов деятельности предприятия; провести расчет финансовых результатов деятельности предприятия и оценить их эффективность на примере АО «РСК МИГ»; разработать рекомендации по улучшению финансовых результатов предприятия на примере АО «РСК МИГ». Объектом исследования является процесс формирования финансового результата хозяйственной деятельности предприятия. Предметом исследования является экономическая характеристика формирования финансовых результатов деятельности организации на примере АО «РСК МИГ». Методы исследования составили наблюдение, анализ и сравнение. Глава 1. Теоретические основы расчёта финансовых результатов деятельности промышленного предприятия и способы их улучшенияПонятие финансовых результатов и их роль в деятельности предприятияГлавная задача организации является производственно-финансовая деятельность, цель которой заключается в удовлетворение потребностей и получение максимальной прибыли. Процесс развития новых рыночных отношений делает все необходимые усиление, относящейся к финансовым ролям в функционирования фирм и предприятий. Организационные финансы стоит рассматривать в качестве производственно-коммерческой деятельности, также увеличение свободы на рынках услуг и продукции. При этом, в рыночных условиях прибыль – это основа самофинансирования производственно-коммерческой деятельности и социально-трудовых отношений рабочих. Финансовый результат – это показатель анализа и оценки деятельности субъекта на стадиях его формирования. Показателями финансовых результатов предприятия являются: показатели прибыли, показывающие финансовый эффект предприятия; показатели рентабельности, показывают эффективность применяемых ресурсов и затрат. Прибыль – разница между доходами (в которые входит выручка, штрафы и компенсация и т.п.) и затратами на производство, приобретение, хранение, сбыт товаров и услуг. Экономическая литература не содержит единого определения прибыли, предоставим в таблице 1.1 несколько, на наш взгляд, наиболее подходящих определений разных авторов, отражающих сущность понятия «прибыль», в таблице 1.1. Таблица 1 - Сущность прибыли предприятия.

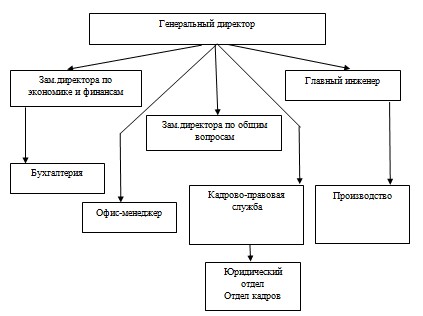

С экономической точки зрения прибыль отличается тем, что из совокупности дохода помимо явных вычитаются дополнительные неявные издержки. Это можно предоставить в виде формулы следующем образом: ЭП = СД – ЭИ, (1) Где ЭП – экономическая прибыль, ЭИ – экономические издержки. ЭИ = ЯИ + НЯИ, (2) Где ЯИ – явные издержки, НЯИ – неявные издержки. …………………………………………………… Особенности формирования прибыли и факторы определения рентабельности предприятияНа рисунке 1.1 (см. приложение 1) изображено формирование прибыли предприятия. Невзирая на типы прибылей, она характерна требованиям порядка формирования. Основная цель управления прибылью – обеспечение максимального благосостояния организации и периодической перспективе эффективного использования ресурсов. Данная цель подразумевает обеспечение интересов собственников и сотрудников организации. Полагаясь на данные основной цели, система управления прибылью решает задачи, состоящие из: Обеспечения максимальной прибыли, которая соответствует потенциалу организации и рыночной конъюнктуре Обеспечения оптимальной прибыли с допустимым уровнем риска. Обеспечения высокоуровневой прибыли. Обеспечения выплаты дохода на актуальный капитал собственникам организации. Обеспечения формирования объема финансовых ресурсов за счет прибыли организационного развития в будущем периоде. Обеспечения возрастания рыночной стоимости. Обеспечения программ кадрового участия в прибыли. Все управляющие системы, управляемой прибылью реализуют ключевые цели и главные задачи соответствующих функций. ……………………………………………. Вывод: таким образом финансовый результат предприятия выступает показателем эффективности ведения хозяйственной деятельности и представляет собой прирост капитала организации, создающегося в процессе деятельности предприятия. Другими словами, финансовый результат — это показатель, который создается из учета всей прибыли и всех убытков предприятия. Эффективность отражает соотношение между достигнутыми результатами и затраченными ресурсами, способность компании к реализации своих целей и планов с заданным качественным уровнем, выраженным определёнными требованиями — временем, затратами, степенью достижения цели. Глава 2. Расчёт финансовых результатов и способы их улучшения, на примере АО «РСК МИГ»2.1. Организационно-экономическая характеристика деятельности АО «РСК МИГ»Сфера деятельность АО «РСК МИГ» – ………………... На рисунке 2.1 (см Приложение 5) отражена организационная структура АО «РСК МИГ»: Существует возможность представления АО «РСК МИГ» в качестве совокупности ряда комплексов: Административный комплекс: Генеральный директор, Офис-менеджер, Кадрово-правовая служба Финансово-экономический комплекс: Бухгалтерия, Планово-экономический отдел Производственный комплекс: Отделы, Цехи. Сложившаяся в АО «РСК МИГ» организационная структура управления выступает в качестве наиболее подходящей для данного предприятия. Перед каждым сотрудником имеются конкретные цели и задачи, которые должны быть выполнены. Главная задача – контроль их исполнения с наименьшими затратами и с наибольшей эффективностью. Следует, что организационная структура действует как система, направленная на достижения поставленных целей и задач предприятия. В процессе анализа оборотных средств проводится группировка по основным признакам, которые определяют изменение их состава и структуры, источники формирования и расчёт показателя эффективности их использования. Ниже, в таблице 2.1, показан анализ динамики и структуры оборотных средств АО «РСК МИГ». Таблица 2.1 - Анализ динамики и структуры оборотных средств АО «РСК МИГ» за 2019-2021 гг.

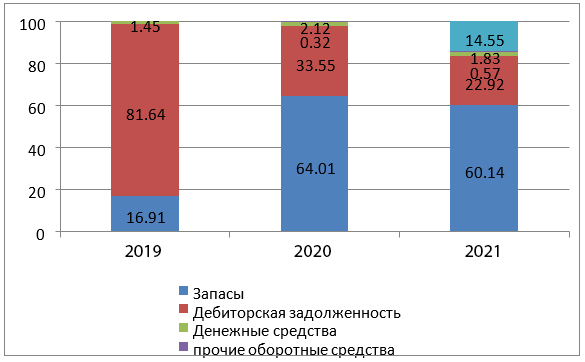

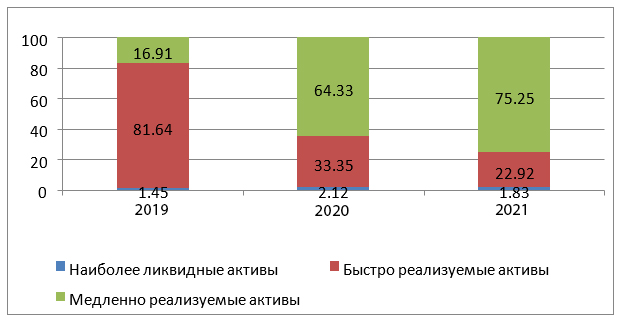

Согласно данным таблицы 2.1, на предприятии наблюдается в 2020 году увеличение общей суммы оборотный средств на 1553 тыс. руб., а в 2021 году сумма оборотных средств увеличилась на 35 тыс. руб. За рассматриваемый период также показано увеличение суммы, которое составило в 2020 году – 959 тыс. руб. относительно 2019 года, в 2021 году по сравнению с 2020 г. уменьшилось их сумма на 39 тыс. руб. В данный период наблюдается увеличение денежных средств в 2020 году на 30 тыс. руб., а в 2021 году уменьшение составило 4 тыс. руб. Сумма дебиторской задолженности в 2020 году увеличилась на 352 тыс. руб., а в 2021 году уменьшилось на 157 тыс. руб. На русинке 2.2 (см Приложение 6) представлена динамика оборотных средств АО «РСК МИГ» за 2019-2021 гг. Из данных, показанных на рисунке 2.2, на предприятии наблюдается увеличение продаж, что привело к увеличению суммы оборотных средств в 2021 г. по сравнению с 2019 г. Так же в данном периоде на предприятии увеличилась дебиторская задолженность, что можно рассматривать как отрицательный момент в его деятельности. Рассмотрим структуру оборотных средств за 2019-2021 гг., который представлен на рисунке 2.3 (см Приложение 7). На рисунке видно, что в 2019 году наибольшую долю в структуре принадлежит дебиторской задолженности, а именно 81,64%, в 2020 году её вес уменьшился до 33,55%, а в 2021 году она составила 22,92%. Доля продаж в 2019 году составила 16,91%, в 2020 году наблюдается увеличение до 64,01%, а в 2021 году снижается и составляет 60,14%. На основе анализа оборотных средств установлено, что увеличение доли ликвидных активов в анализируемый период и снижение доли быстро реализуемых и медленно реализуемых активов. Основную часть оборотных средств составляют медленно реализуемые активы. На рисунке 2.4 (см Приложение 8) представлена динамика структуры оборотный средств ООО «ПО-плюс» по степени ликвидности. Как видно из рисунка 2.4. доля медленно реализуемых активов увеличивается на протяжении периода. Дальше нужно рассмотреть состав и структуру источников формирования оборотных средств бухгалтерского баланса за 2019-2021 гг. Таблица 2.2 - Источники оборотных средств за 2019-2021 гг.

На основе анализа формирования оборотных средств можно отметить, что источником выступает заемные средства на протяжении всего периода, так их доля в 2019 г. составила 97,10%, в 2020 г. – 95,99%, а в 2021 г. повышается до уровня 100,03%. Эффективность использования оборотных средств характеризуется их оборачиваемостью, а именно длительностью оборотов, числом оборотом и коэффициентом загрузки средств в обороте. В таблице 2.3 проведена оценка эффективности оборотных активов за 2019-2021 гг., результаты эффективности использования оборотных средств предприятия. Таблица 2.3 – Показатели эффективности использования оборотных средств предприятия

Скорость оборачиваемости дебиторской задолженности увеличивается в 2021 году относительно 2019 года, это является положительной характеристикой расчетов с дебиторами; уменьшение продолжительности оборота дебиторской задолженности в днях приводит к тому, что из оборота не отвлекаются свободные денежных средств. В 2021 году длительность оборота увеличивается на 16 дней. Продолжительность оборота уменьшается в 2021 году относительно 2019 году на 41 день. Следовательно, как видно из таблицы 2.3. коэффициент дебиторской задолженности в 2021 году увеличился относительно 2019 года. В 2021 году по сравнению с 2019 годом наблюдается увеличение значения оборотных средств на 4,29, что является положительной тенденцией. Коэффициент денежных средств увеличился в 2021 году по сравнению с 2019 годом, что также является положительной тенденцией, поскольку говорит о том, что предприятие располагает в достаточном количестве ликвидными средствами. 2.2. Анализ и расчёт финансовых результатов деятельности предприятияФинансовый результат деятельности предприятия выражается в изменении величины его капитала за отчётный период. Способность обеспечить неуклонный рост капитала может быть оценена системой показателей финансовых результатов. Наиболее важные показатели финансовых результатов деятельности предприятия представлены в годовом бухгалтерском отчете. Горизонтальный анализ финансовых результатов деятельности предприятия за 2019-2021 гг. представлен в таблице 2.4. Таблица 2.4 – Горизонтальный анализ финансовых результатов деятельности предприятия АО «РСК МИГ»

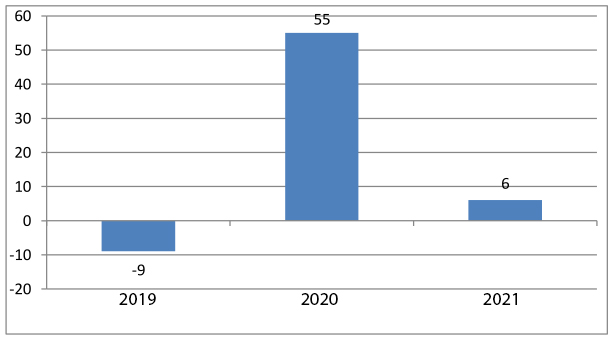

Как видно, предприятие в 2019 г. работает в убыток. В 2020 году по сравнению с 2019 наблюдается увеличение выручки на 9215 тыс. руб. Так же произошло увеличение себестоимости на 8072 тыс. руб. Данная динамика повлияла на увеличение валовой прибыли, рост прибыли составил 1143 тыс. руб. Увеличение коммерческих расходов в 2020 году составил 980 тыс. руб. При этом увеличение прибыли от продажи составило 163 тыс. руб., так же наблюдается увеличение процентных расходов на 85 тыс. руб. В 2021 году по сравнению с 2020 годом на предприятии наблюдается уменьшение выручки от реализации на 1399 тыс. руб. Также на предприятии произошло уменьшение себестоимости на 553 тыс. руб. В тоже время уменьшение валовой прибыли предприятия составило 846 тыс. руб. Уменьшение коммерческих расходов в 2021 году по сравнению с 2020 годом составила на 846 тыс. руб. В 2021 г. по сравнению с 2020 г. прибыль от продажи продукции на остались без изменений. На предприятии наблюдается увеличение процентных расходов на 46 тыс. руб., так же на предприятии наблюдается уменьшение прибыли на налогообложения и чистой прибыли на 62 тыс. руб. и 49 тыс. руб. Для большей наглядности на рисунке 2.5 (см Приложение 9) представлена динамика чистой прибыли ООО «ПО-плюс» за 2019-2016 гг. Как видно из данных рисунка 2.6 (см Приложение 10) на предприятии в анализируемом периоде наблюдается варьирование чисто прибыли (снижение). Факторный анализ прибыли – это методика комплексного системного изучения и измерения влияния факторов на величину результативного показателя, а именно прибыли предприятия. В таблице 2.5 показаны исходные данные для факторного анализа прибыли от продаж предприятия. Таблица 2.5 – Исходные данные для факторного анализа прибыли от продаж предприятия.

Определим влияние объема продаж на сумму прибыли предприятия следующим образом. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж. Выручка товаров в 2021 г. составила 7966 тыс. руб., для начала необходимо определить объем продаж в базисных ценах (7966 / 0.729), который составил 10927 тыс. руб. С учётом этого изменения продаж за анализируемый период (10927 / 9365 x 100%), то есть произошло увеличение объема реализованной продукции на 16,68%. За счёт снижения продажи продукции прибыли от продажи снизилась: ……………………………………………………………………. 2.3. Рекомендации и способы улучшения финансовых результатов деятельности предприятияНеобратимые изменения экологических, социальных, технологических и хозяйственных сфер жизни общества образуют сложную картину влияния на предприятия. Чтобы развиваться дальше, им требуется адаптироваться к условиям окружающей среды. Для этого необходимо принимать сознательные решения. Всегда имеются проблема снижения издержек, рациональной организации, другими словами, повышения долгосрочной и краткосрочной эффективности производства. Пути реализации резервов роста прибыли представлены в таблице 2.6 (см Приложение 11). Резервы выявляются на стадии планирования и в процессе выполнения планов. Определения резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации. Проведенный анализ предприятия позволяет сделать нижеследующие выводы: Компания опирается на высокие доли постоянных затрат в составе себестоимости продукции, что отрицательным образом отражается на прибыльности и на рентабельности собственного капитала. В данном случае можно уменьшить часть активов и повысить объем производства. Высвобождение финансовых ресурсов производиться за счёт реализации части ОФ, которые не используются компанией в производстве. Определенное уменьшение финансовой устойчивости компании не критично, так как у этой организации она велика. В качестве мер, которые обеспечат улучшение положения компании, предлагаются следующее: Периодически проводить тщательный анализ компании; Для сокращения издержек производства и уменьшения себестоимости продукции необходимо: Разработать мероприятия по уменьшению трудоёмкости проводимой продукции; Провести анализ применяемых комплектующих, провести их замену; Осуществить оптимизацию запуска опытных образцов; Провести анализ энергопотребления в привязке к производству, разработать мероприятия, которое уменьшит энергопотребления за счёт внедрения энергосберегающих технологий; Обеспечить исполнение плана производственно-экономических показателей; Прочие меры: Осуществить оптимизацию загрузки ОПФ; В полной мере произвести отказ от закупки материалов через посредников; В процессе приобретения материалов и комплектующих, производить покупку у первых импортеров, если отсутствует возможность закупки у производителя, выбирать поставщика, предлагающего минимальную цену; Исключить заключение бартерных соглашений; Реализовать ряд мероприятий, направленных на оптимизацию численности сотрудников, на сокращение управленческих кадров. ЗаключениеОсновной задачей организации является цель, которой заключается в удовлетворении человеческих потребностей в продукции и получение максимальной прибыли. Процесс развития рыночных отношений делает необходимым усиление, принадлежащей финансам роли в процессе функционирования предприятий. В работе достигнута поставленная цель и решены все необходимые задачи. По итогам изучения методики анализы прибыли и рентабельности на примере предприятия АО «РСК МИГ» необходимо сделать ряд выводов и обобщений. В теоретической части работы было выявлено, что прибыль представляет собой конечный финансовый результат деятельности предприятия и является его главной целью. Вместе с тем прибыль представляет собой весьма сложную экономическую категорию. Финансовый результат является оценочным показателем и выражает экономическую эффективность деятельности организации. Этот показатель определяется прибылью или убытком, формируемым в течение года, и представляет собой разницу от суммы дохода и расходов организации. Практическая часть работы была посвящена рассмотрению методики анализа прибыли и рентабельности предприятия АО «РСК МИГ». Выяснилось, что доходами деятельности является выручка от продажи продукции. В целом проведенный анализ финансово-хозяйственной деятельности предприятия позволяет сделать следующие выводы: Достаточная финансовая устойчивость; Рост себестоимости; Выручка от реализации услуг увеличилась Дебиторская задолженность уменьшилась Прочие доходы выросли и прочие расходы увеличились. Компания характеризуется высокой долей постоянных затрат в составе себестоимости, что неблагоприятно отражается на прибыльности и на рентабельности капитала. В данном случае возможно уменьшение части постоянных активов и повышение объемов производства. Высвобождение финансовых ресурсов может производиться за счет реализации части ОФ, не используемых компанией в производстве. Это обеспечит повышение текущей ликвидности. Определенное уменьшение финансовой устойчивости компании не критично, поскольку она велика. Основными мероприятиями по улучшению финансового состояния предприятия можно назвать: В качестве мер, которые обеспечат улучшение положения компании, предлагаются следующие: Для сокращения издержек производства и уменьшения себестоимости продукции, необходимо разработать мероприятия по уменьшению трудоемкости производимой продукции; Усилить работу по привлечению сторонних законов, осуществить маркетинговые исследования в целях привлечения дополнительных заказов, сократить затраты на командировки по доставке материалов; Провести оптимизацию цен; Провести снижение контролируемых затрат на закупочную деятельность. Проведенные расчёты показали, что если предприятие увеличит цену на продукцию на 12%, то рентабельность продаж увеличится на 9,8%, выручка от продаж увеличится на 4049,8 тыс. руб., а прибыль от продаж увеличится на 138,1%. Произведенные расчёт показал, что у предприятия есть возможность при складывающихся внешних тенденция и потенциале рассчитывать на оздоровление путем внутренних резервов. ……………………………………………………………. Список использованной литературыБардовский, В.П. Экономика / В.П. Бардовский. -М.: изд-во Форум. – Инфра-М. - 2016. – 672 с. Басовский, Л.Е. Экономическая теория: учебник/ Л.Е. Басовский. - М.: ИНФРА-М. - 2016. - 224 с. Бевентер, Э Основные знания по рыночной экономике в восьми лекциях / Э. Бевентер. Пер. с нем. - М., 2016. - 224 с. Бедрина, Е.Б., Козлова О.А. и др. Введение в экономическую теорию. - Екатеринбург: УГТУ-УПИ. - 2016. - 210 с. Васильев В. П., Холоденко Ю. А. Экономика. Учебник и практикум. М.: Юрайт. 2020. 298 с. Дерен В. И., Дерен А. В. Экономика и международный бизнес. Учебник и практикум для магистратуры. М.: Юрайт. 2019. 298 с. Эскиндаров М. А., Шаркова А. В., Меркулина И. А. Экономика и финансы ТЭК. Учебник. М.: КноРус. 2019. 448 с. Басовский, Л.Е. Финансовый менеджмент: Учебное пособие [Текст] /Л.Е. Басовский. - М.: ИЦ РИОР, ИНФРА-М, 2016. - 88 c. Воробьева, А.Р. Антикризисное управление организацией на примере ООО «АРХИМЕД» [Текст] /А.Р. Воробьева// Бизнес-образование в экономике знаний. - 2016. - № 1 (3). - С. 2-9. Глущенко, А. В. Роль учетной политики в формировании финансовых результатов сельскохозяйственной организации [Электронный ресурс] / А. В. Глущенко, Н. А. Суздальцева// Режим доступа: URL: http://cyberleninka.ru/article/n/roluchetnoyp. Дата обращения 26.08.2016 Зайков, В.П. Финансовый менеджмент: теория, стратегия, организация: Учебное пособие [Текст] / В.П. Зайков, Е.Д. Селезнева, А.В.Харсеева. - М.: Вуз. книга, 2016. - 340 c. Кандрашина, Е.А. Финансовый менеджмент: Учебник [Текст] / Е.А.Кандрашина. - М.: Дашков и К, 2016. - 220 c. Соловьева Н.Е., Быканова Н.И., Скачкова И.В., Науменко Ю.В.,Суворов Д.А. Налоговый контроль в системе обеспечения экономической безопасности Российской Федерации // Конкурентоспособность в глобальном мире: экономика, наука, технологии.-2017.-№ 1 (ч.1).С.189-190 Гражданский кодекс Российской Федерации (часть первая) [Электронный ресурс]: Федеральный закон от 30.11.1994 N 51-ФЗ (ред. от31.01.2017) // Информационно - справочная система Консультант Плюс: [сайт]. -Режим доступа: http://www.pravo.gov.ru Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998N 146-ФЗ (ред. от 03.12.2016) [Электронный ресурс] – Режим доступа: http://www.consultant.ru Приложения 1 Рис. 1.1. Формирование прибыли предприятия Приложение 2 Рис. 1.2. Состав основных функций системы управлению прибылью Приложение 5 Рис. 2.1. Организационная структура ООО «ПО-плюс». Приложение 6 Рис. 2.2. Динамика оборотных средств ООО "ПО-плюс" за 2019-2021 гг., тыс. руб. Приложение 7 Рисунок 2.3. Структура оборотных средств за 2019-2021 гг., % Приложение 8 Рисунок 2.4. Динамика структуры оборотных средств по степени ликвидности Приложение 9 Рисунок 2.5. Динамика чистой прибыли за 2019-2021 гг. Приложение 10 Рисунок 2.6. Динамика показателей рентабельности за 2019-2021 гг. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||