Курсовой проект состоит из 6 разделов. Первый раздел Основные средства

Скачать 1 Mb. Скачать 1 Mb.

|

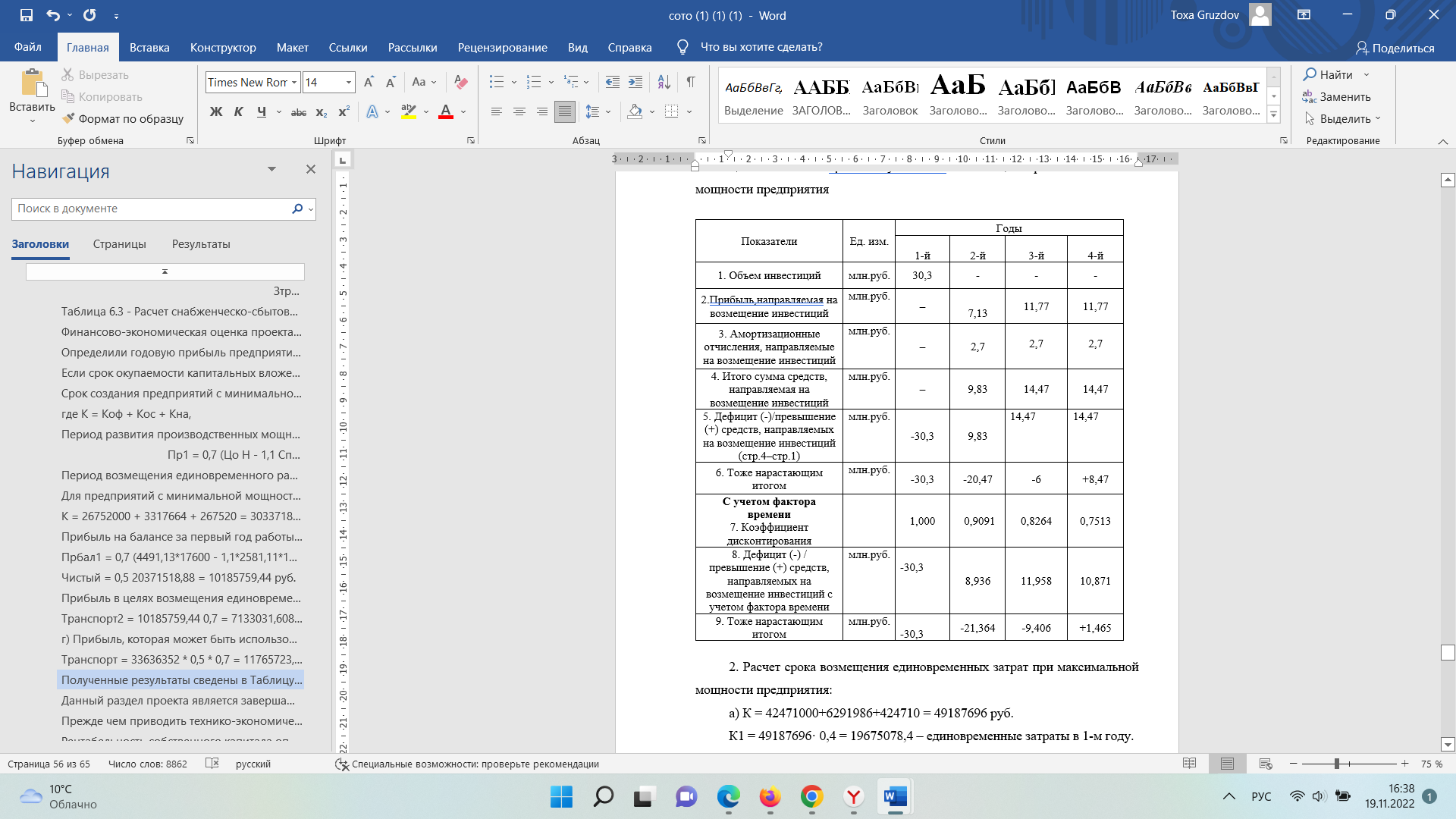

Финансово-экономическая оценка проекта определяет целесообразность инвестирования в проект.Определили годовую прибыль предприятия от реализации товаров, поставляемых в различные центры потребления. На основе балансовой прибыли рассчитывается чистая прибыль, оставшаяся в распоряжении предприятия после налогообложения. Его величина составляет примерно 40-50% годовой прибыли (в нашем случае 50% годовой прибыли). 30-70% чистой прибыли может быть принято в качестве возврата капитальных вложений в основной и оборотный капитал. В нашем случае мы перечисляем на возврат 70% от чистой прибыли. Оставшаяся чистая прибыль будет направлена на выплату премий, дивидендов, решение социальных вопросов и других вопросов в деятельности компании.Если срок окупаемости капитальных вложений (единовременных затрат) не превышает 3-4 лет, проект считается эффективным и заслуживает внимания инвесторов.Срок создания предприятий с минимальной производственной мощностью составляет один год. Для компаний с максимальной мощностью этот период составляет два года, при этом 40 % единовременных затрат приходится на первый год и 60 % — на второй год. Величина единовременных затрат К состоит из капитальных вложений Коф в основной капитал, капитальных вложений Кос в оборотные средства и вложений Кна в нематериальные активы.где К = Коф + Кос + Кна,Период развития производственных мощностей эквивалентен одному году. При этом среднегодовой уровень освоения мощностей составит 70 %, а текущий уровень затрат – 110 % от проектной мощности и уровня затрат соответственно. Так годовая прибыль при освоении производства составит:Пр1 = 0,7 (Цо Н - 1,1 Сп Н)Период возмещения единовременного расхода соответствует годам расчетного периода, в которых сумма средств, направляемых на возмещение единовременного расхода за текущий и предыдущий год, превышает сумму единовременного расхода. С этого момента эта часть прибыли и амортизационных отчислений может быть использована для решения других задач: оплаты труда персонала, технического перевооружения и расширения предприятий, благоустройства и строительства жилья.Для предприятий с минимальной мощностью:К = 26752000 + 3317664 + 267520 = 30337184 руб.Прибыль на балансе за первый год работы компании составляет:Прбал1 = 0,7 (4491,13*17600 - 1,1*2581,11*17600) = 20371518,88 руб.Чистый = 0,5 20371518,88 = 10185759,44 руб.Прибыль в целях возмещения единовременных затрат во втором году (первом году работы предприятия) составит:Транспорт2 = 10185759,44 0,7 = 7133031,608 руб.г) Прибыль, которая может быть использована для покрытия единовременных затрат, когда предприятие работает на полную мощность (начиная с 3-го года), составляет:Транспорт = 33636352 * 0,5 * 0,7 = 11765723,2 руб.Полученные результаты сведены в Таблицу 7.1.Таблица 7.1 - Расчет срока окупаемости инвестиций при минимальной мощности предприятия  2. Расчет срока возмещения единовременных затрат при максимальной мощности предприятия: а) К = 42471000+6291986+424710 = 49187696 руб. К1 = 49187696· 0,4 = 19675078,4 – единовременные затраты в 1-м году. К2 = 49187696· 0,6 = 29512617,6 – единовременные затраты во 2-м году. б) Рассчитаем балансовую прибыль за первый год работы: Прбал1 = 0,7 (4485,22*35100– 1,1*2253,88*35100) = 49287240,64 руб Прчистая = 0,5  49287240,64= 24643120,32 руб 49287240,64= 24643120,32 рубв) Рассчитаем прибыль, направленную на возмещение единовременных затрат в третьем году (первый год работы предприятия): Првоз3 = 24643120,32 *0,7 = 17248184,224 г) Рассчитаем прибыль, которую можно направить на возмещение единовременных затрат при работе предприятия на полную мощность (с четвертого года): Првоз4 = 78320034*0,5*0,7 = 27422011,9 Результаты сведем в таблице 7.2. Таблица 7.2 - Расчет срока окупаемости инвестиций при максимальной мощности предприятия

Таким образом, при минимальной мощности полное возмещение единовременных затрат произошло в 4-м году, а максимальное – в 5-м (с учетом фактора времени). 3. В процессе финансово-экономической оценки проекта должна быть определена точка безубыточности для обеих компаний. При расчете точки безубыточности накладные расходы (пункты 7, 8 и 9 в табл. 4.1) условно сохраняют около 70-80% затрат постоянными и 20-30% прямо пропорциональными. к количеству произведенного товара. Поэтому примем, что 80 % каждых накладных расходов являются условно постоянными, а остальные 20 % накладных расходов добавляются к традиционным переменным затратам (пункты 1-6 в табл. 4.1). В Таблице 7.3 показаны необходимые данные. Таблица 7.3 - Точки безубыточности проекта

Ni = Зу.годi/(Цi - Зперi) , где Зперi – переменные расходы, включаемые в себестоимость единицы i-го товара, руб.; Цi – оптовая цена единицы i-го товара, руб.; Ni – точка безубыточности, единиц; Зу.годi – годовые постоянные затраты а) Минимальная мощность: N = 16502323/(4491,13 –28925213/17600) = 5796 ед. б) Максимальная мощность: Зпер = 89187121/38600 = 2310,55 руб. N = 26581370/(4485,22 – 52529818/35100) = 8895 ед. Следовательно, точка безубыточности для предприятия с минимальной мощностью составляет 5796 шт., а с максимальной -8895 шт. Для фирмы с наибольшей мощностью точка безубыточности достигается, когда фирма с наименьшей мощностью производит больше, чем фирма с наименьшей мощностью. Он указывает на эффективность использования ресурсов в фирмах с наименьшими производственными мощностями. 6. Резюме | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||