Решение Точка безубыточности это такая точка объема продаж, при которой предприятие имеет затраты равные выручке от реализации всей продукции

Скачать 64.42 Kb. Скачать 64.42 Kb.

|

|

Практические задания Определить точку безубыточности (в натуральной и стоимостной оценки), построить график и определить операционный леверидж по следующим исходным данным:

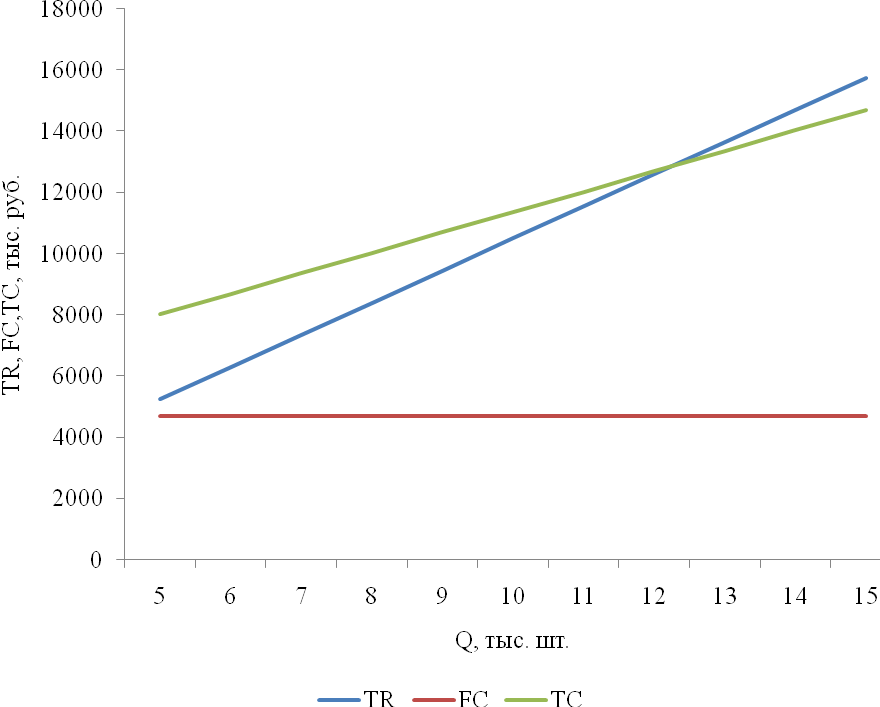

Решение: Точка безубыточности – это такая точка объема продаж, при которой предприятие имеет затраты равные выручке от реализации всей продукции. Определим точку безубыточности по формуле: qкр=FC: (р – AVC), где FC – постоянные затраты; р – цена; AVC –удельные переменные затраты.  Точка безубыточности в стоимостном выражении: ВРкр=Р∙qкр=1050∙12,261=12873,913 тыс. руб. При объеме продаж 12,261 тыс. шт. товара или выручке от реализации продукции 12873,9 тыс. руб. предприятие способно работать безубыточно, покрыть все свои расходы, не получая при этом прибыли. 3. Строим график для определения точки безубыточности в диапазоне 5-15 тыс. шт. по данным таблицы: AVC=8000:12=666,67 руб.

Е Зона убытков   Зона прибыли    FC VC Рисунок 1 – График точки безубыточности Точка безубыточности - это точка пересечения графиков валовой выручки и совокупных затрат (точка Е Q=12,3 тыс. шт.). Размер прибыли или убытков заштрихован. В точке безубыточности, получаемая предприятием, выручка равна его совокупным затратам, при этом прибыль равна нулю. 2. Определим операционный леверидж:   Натуральный операционный рычаг:   При увеличении цены на 1% прибыль увеличится на 126%. При увеличении объемов на 1% прибыль увеличится на 46%. 2. Определить эффект операционного левериджа, эффект финансового левериджа и эффект комбинированного левериджа

Решение: 1. Определим прибыль до вычета процентов по задолженности: EBIT=ТО-VC-FC, где ТО – торговый оборот; VC – переменные расходы; FC – постоянные расходы. EBIT=1100-590-200=310 тыс. руб. Тогда эффект операционного левериджа составит:   Натуральный операционный рычаг:   При увеличении цены на 1% прибыль увеличится на 3,5%. При увеличении объемов на 1% прибыль увеличится на 1,6%. 2. Эффект финансового левериджа находится по формуле:  где t – ставка налога на прибыль (24%); ROA – рентабельность активов; r – ставка процента по заемному капиталу; D – заемный капитал; E – собственный капитал. Т.к. сведения о собственном капитале предприятия и его активах отсутствуют, то определить Эффект финансового левериджа невозможно. 3. Совместный эффект (сопряженный эффект) операционного и финансового левериджа определяется умножением силы воздействия операционного рычага на силу воздействия финансового рычага: СЭОФР = СВОР × ЭФР Данный показатель определить нельзя, т.к. не рассчитан ЭФР. 3. Рассчитать чистую прибыль и финансовый леверидж по каждому варианту, выбрать наиболее эффективный вариант финансирования развития предприятия.

Решение: 1. Рассчитаем прибыль до уплаты процентов и налогов: EBIT=А∙ROA, где А – сумма активов; ROA – рентабельность активов. EBIT =(600+800)∙0,13=182 тыс. руб. Чистая прибыль после выплаты процентов по заемному капиталу составит: ЧП1=182-(800+200)∙0,17=12 тыс. руб. ЧП2=182-(800+250)∙0,17=3,5 тыс. руб. 2. Эффект финансового левериджа находится по формуле: где t – ставка налога на прибыль (24%); ROA – рентабельность активов; r – ставка процента по заемному капиталу; D – заемный капитал; E – собственный капитал. Рентабельность активов - коэффициент равный отношению прибыли до уплаты процентов и налогов к сумме активов.     Значит, при указанных вариантах финансирования развития предприятия рентабельность собственного капитала предприятия уменьшится соответственно на 6,7% и 7,5%. Ни одни из вариантов не является эффективным, однако первый вариант менее убыточен. Руководству предприятия необходимо разработать меры по оптимизации структуры капитала. Список литературы 1. Бахрамов Ю.М., Глухов В.В. Финансовый менеджмент. – СПб.: Питер, 2011. – 496 с. 2. Ильин В.В., Сердюкова Н.А., Алексеев В.Н., Ермилов В.Г. Финансовый менеджмент. – М.: Омега-Л, 2011. – 560 с. 3. Ковалев В.В. Финансовый менеджмент: теория и практика. – М.: Проспект, 2010. – 1024 с. 4. Найденова Р.И., Виноходова А.Ф. Финансовый менеджмент. – М.: Кнорус, 2009. – 208 с. 5. Румянцева, Е.Е. Финансовый менеджмент: Учебник / Е.Е. Румянцева. - М.: РАГС, 2010. - 304 c. 6. Филатова, Т.В. Финансовый менеджмент: Учебное пособие / Т.В. Филатова. - М.: ИНФРА-М, 2013. - 236 c. |