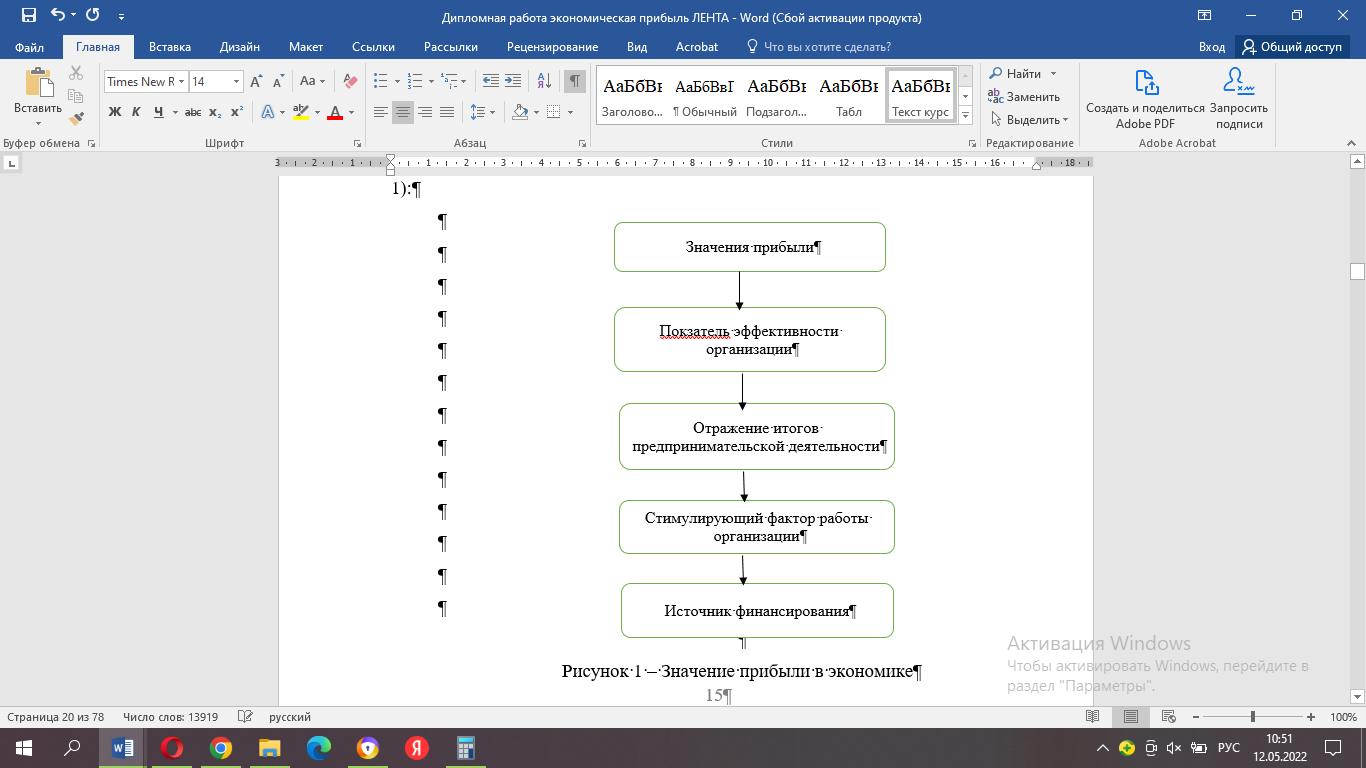

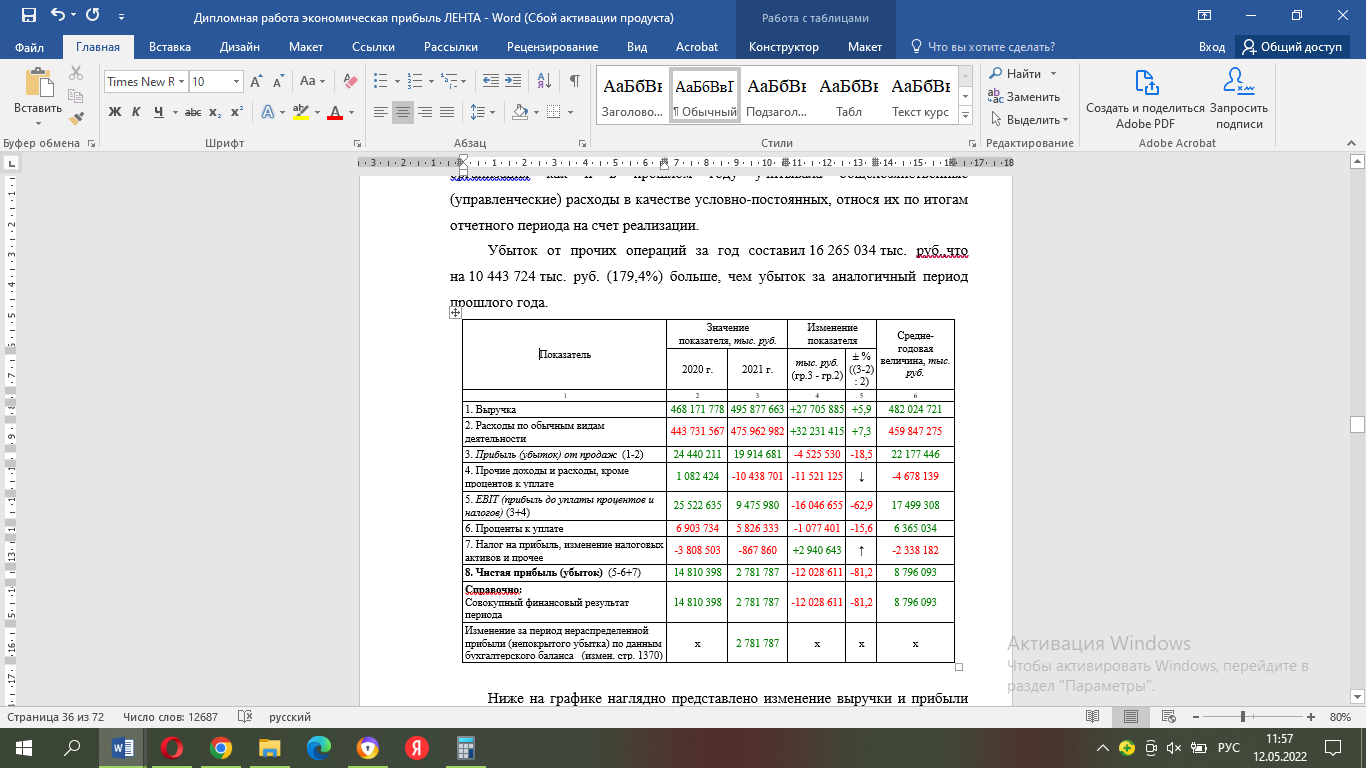

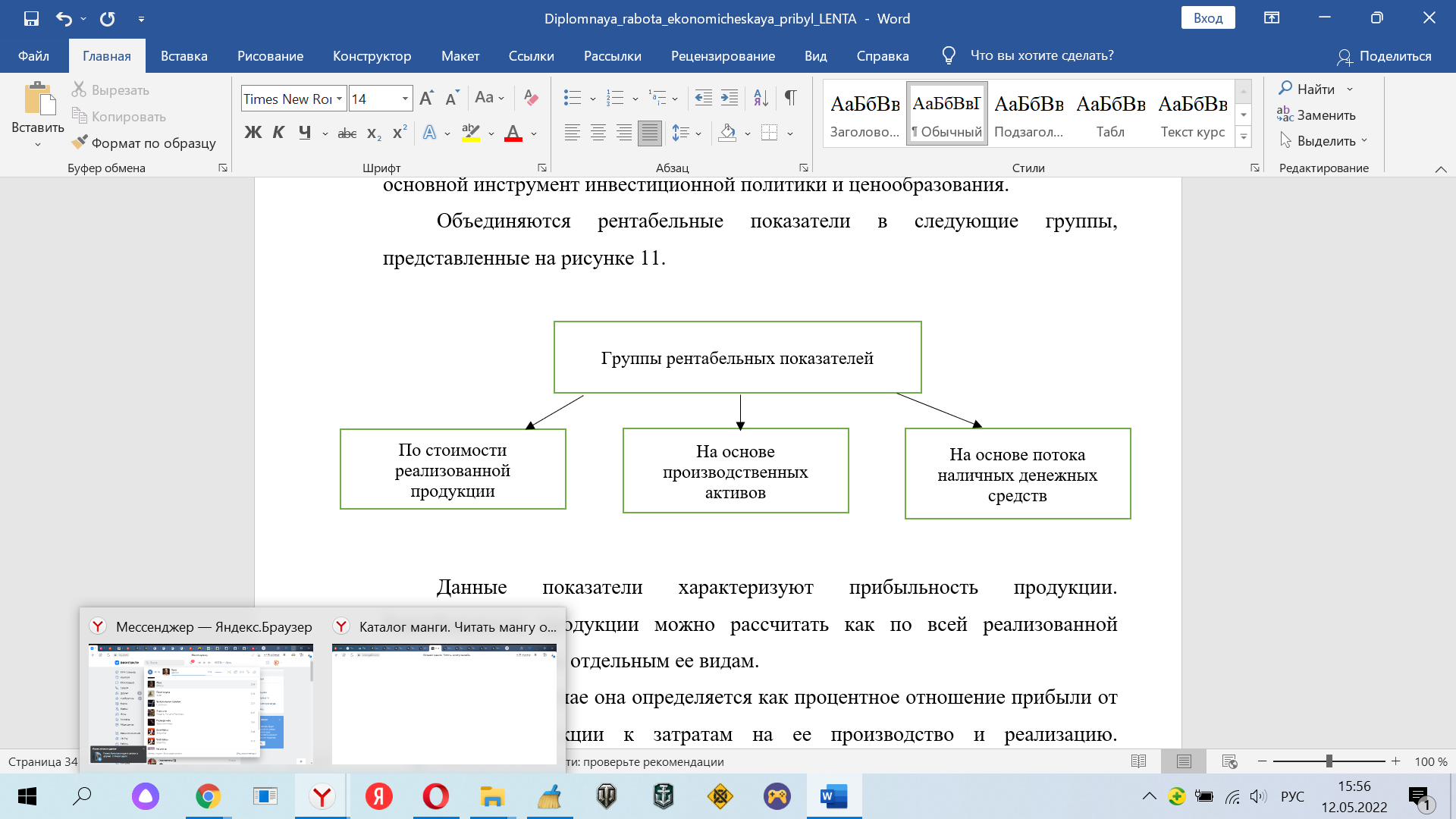

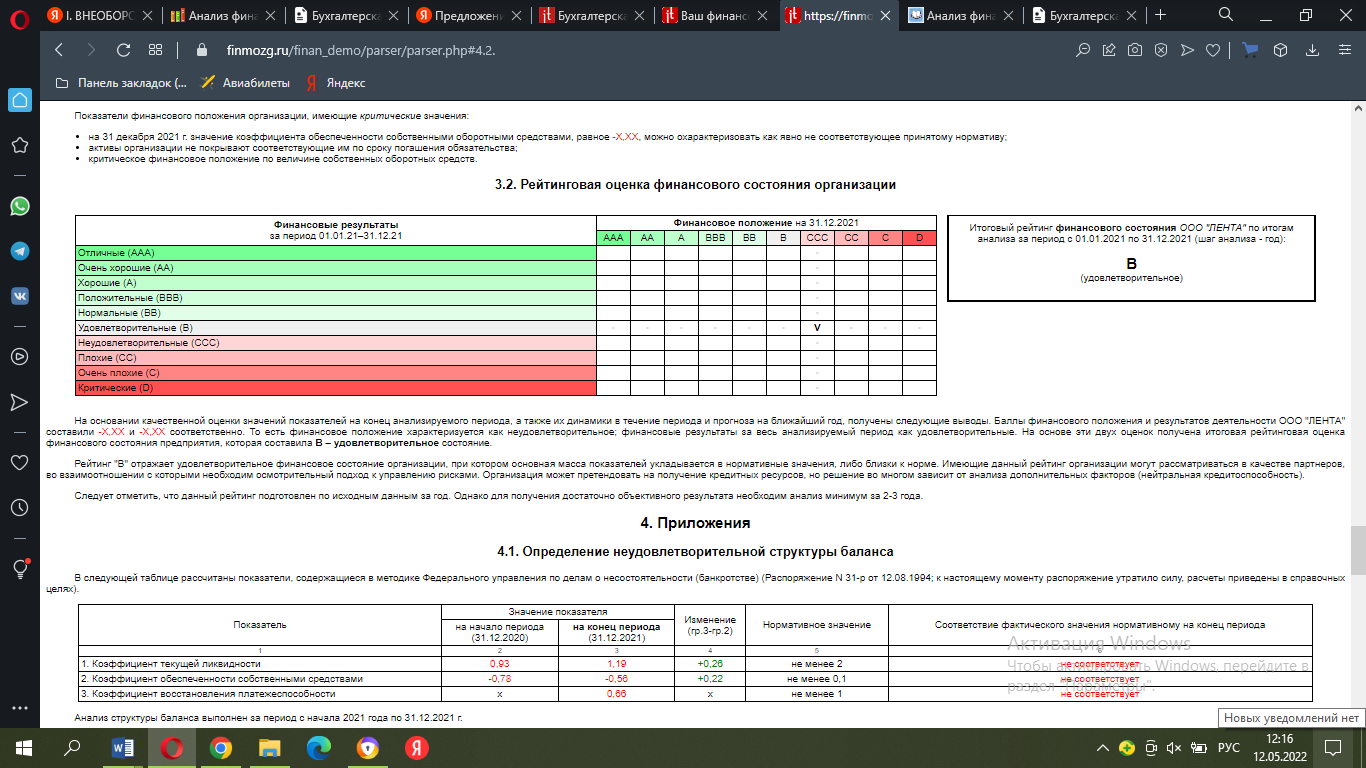

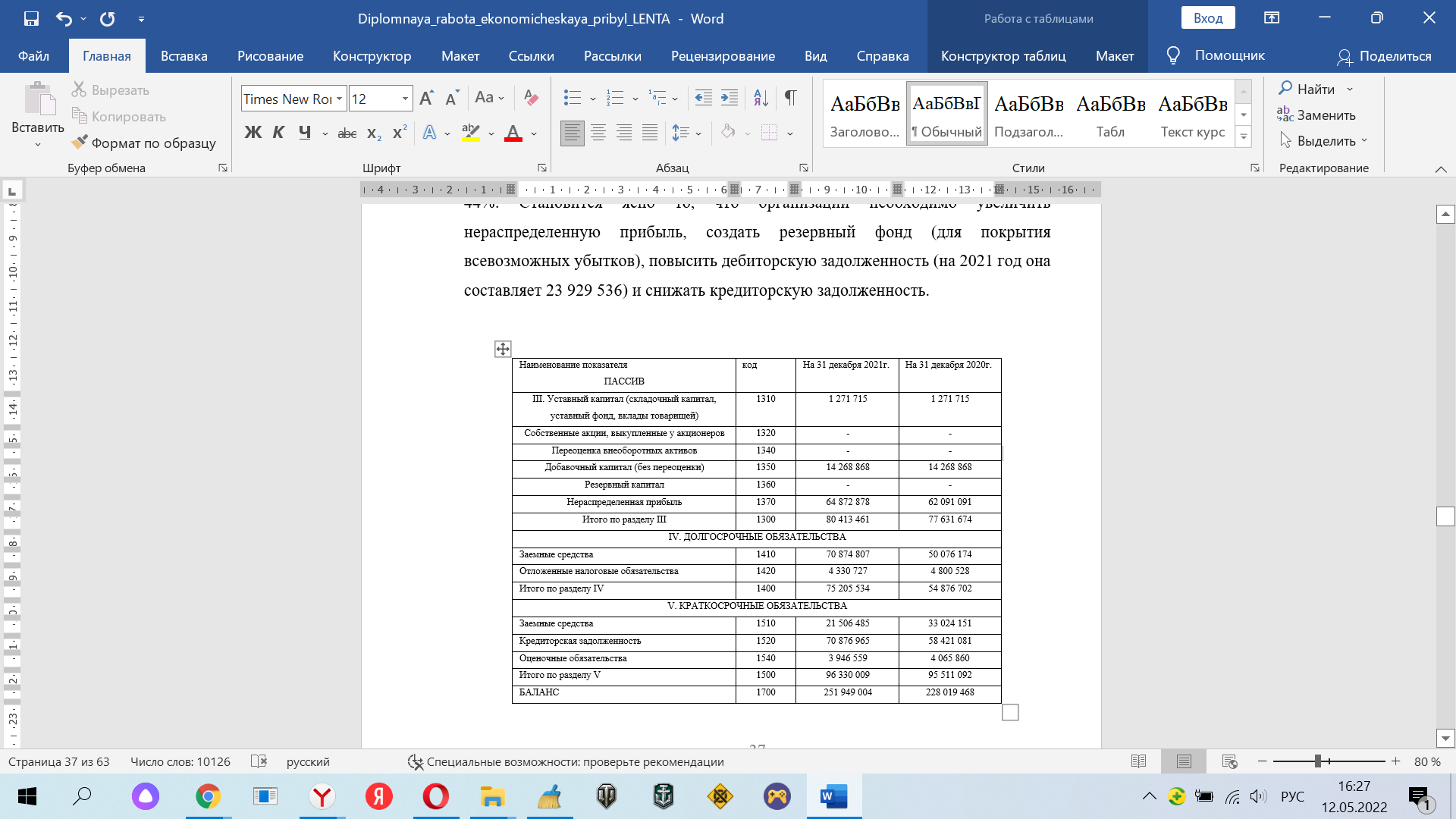

Экономическая прибыль. Прибыль, получаемая предприятием, фирмой, зависит от двух показателей цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения

Скачать 3.37 Mb. Скачать 3.37 Mb.

|

|

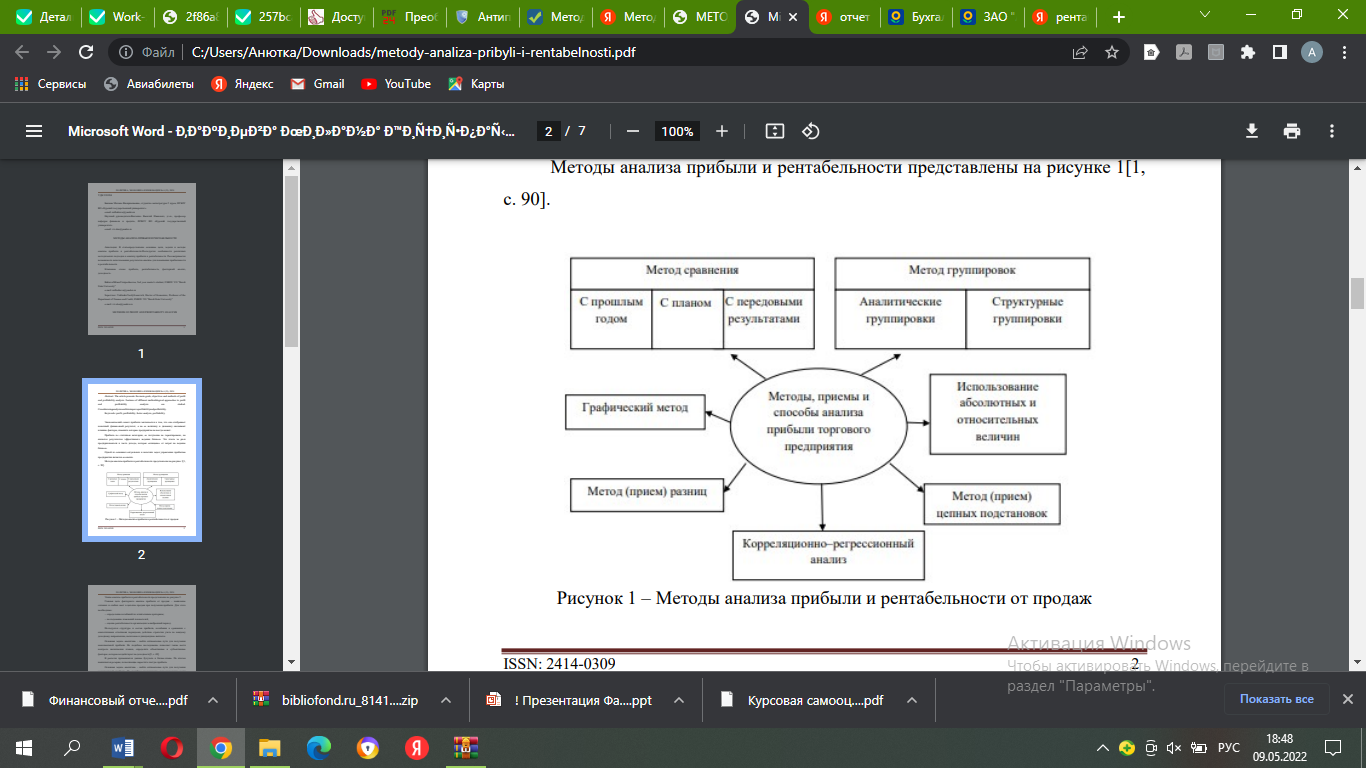

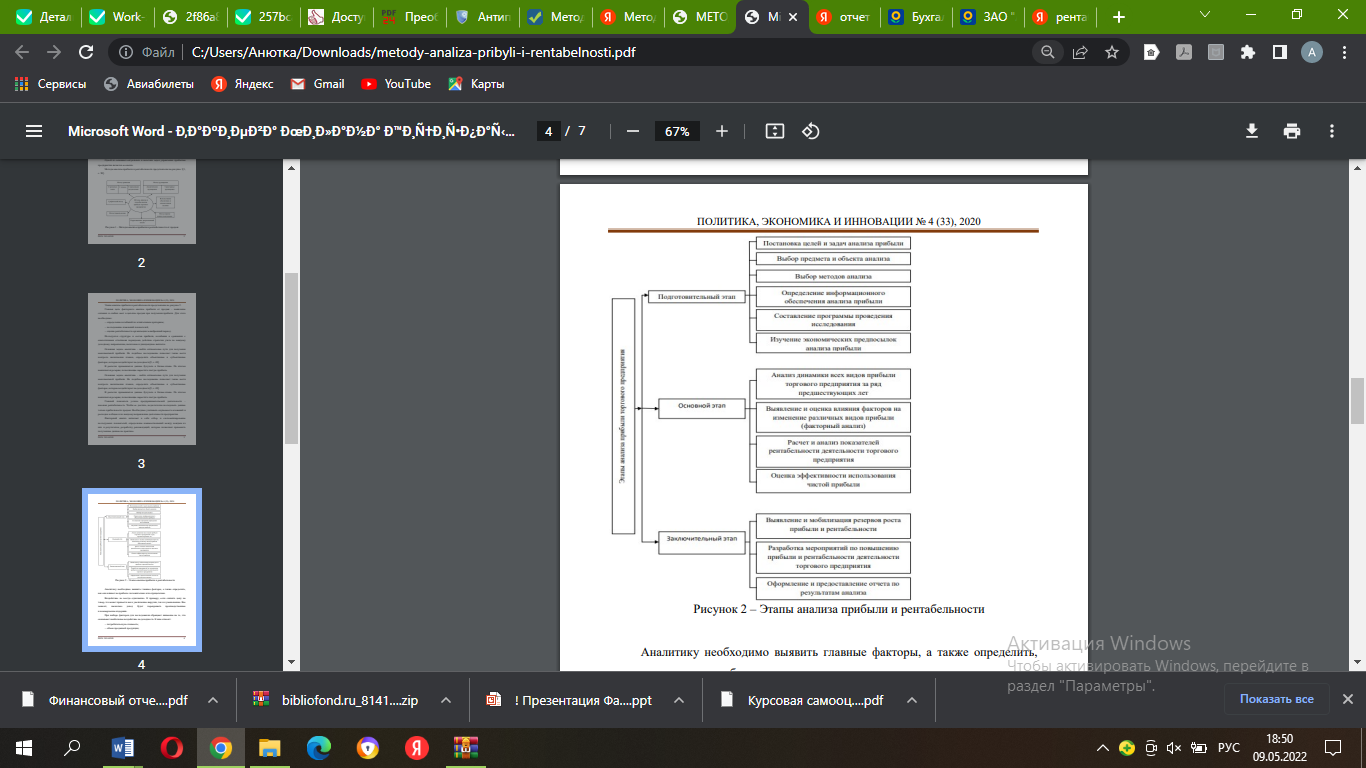

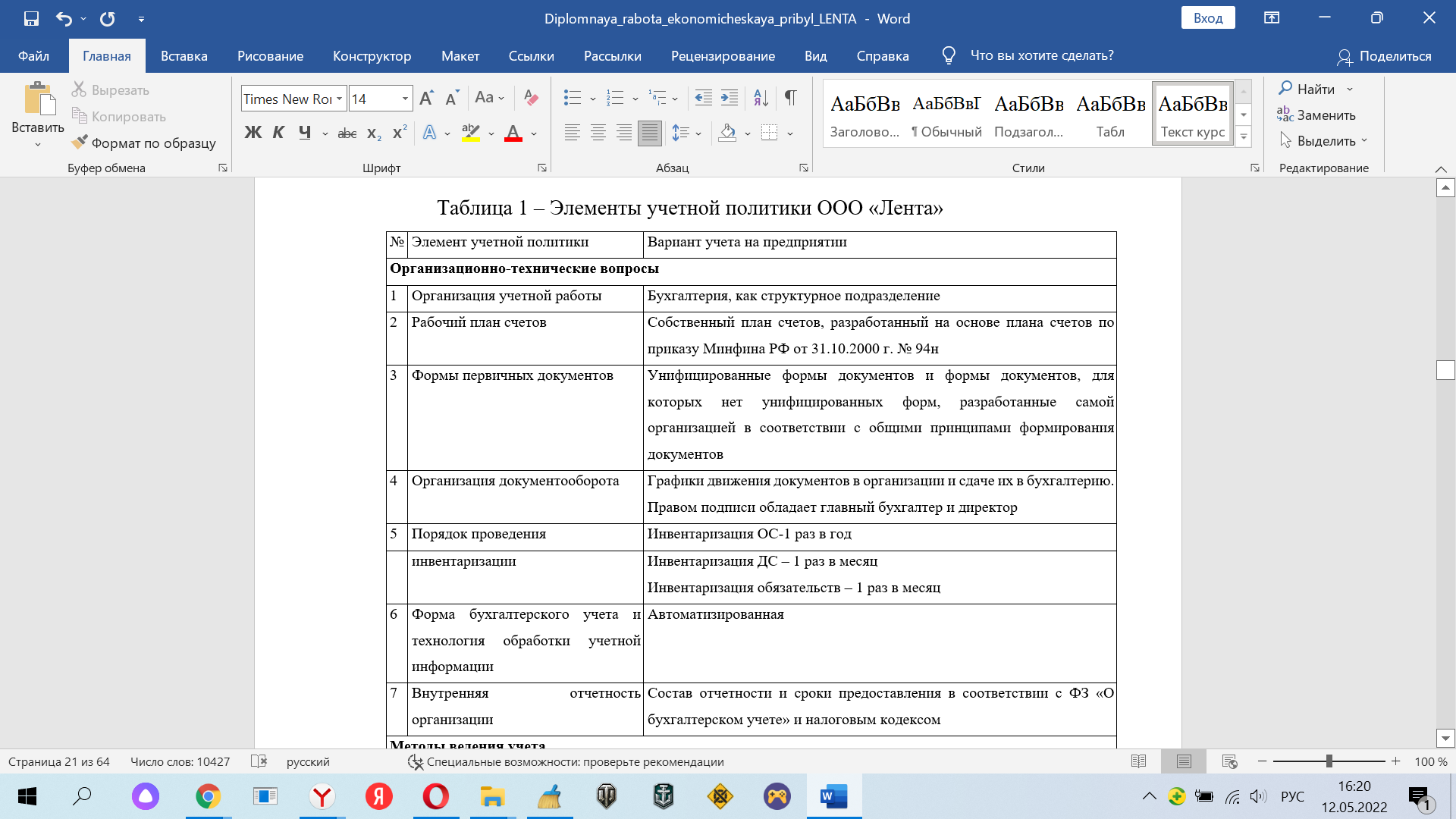

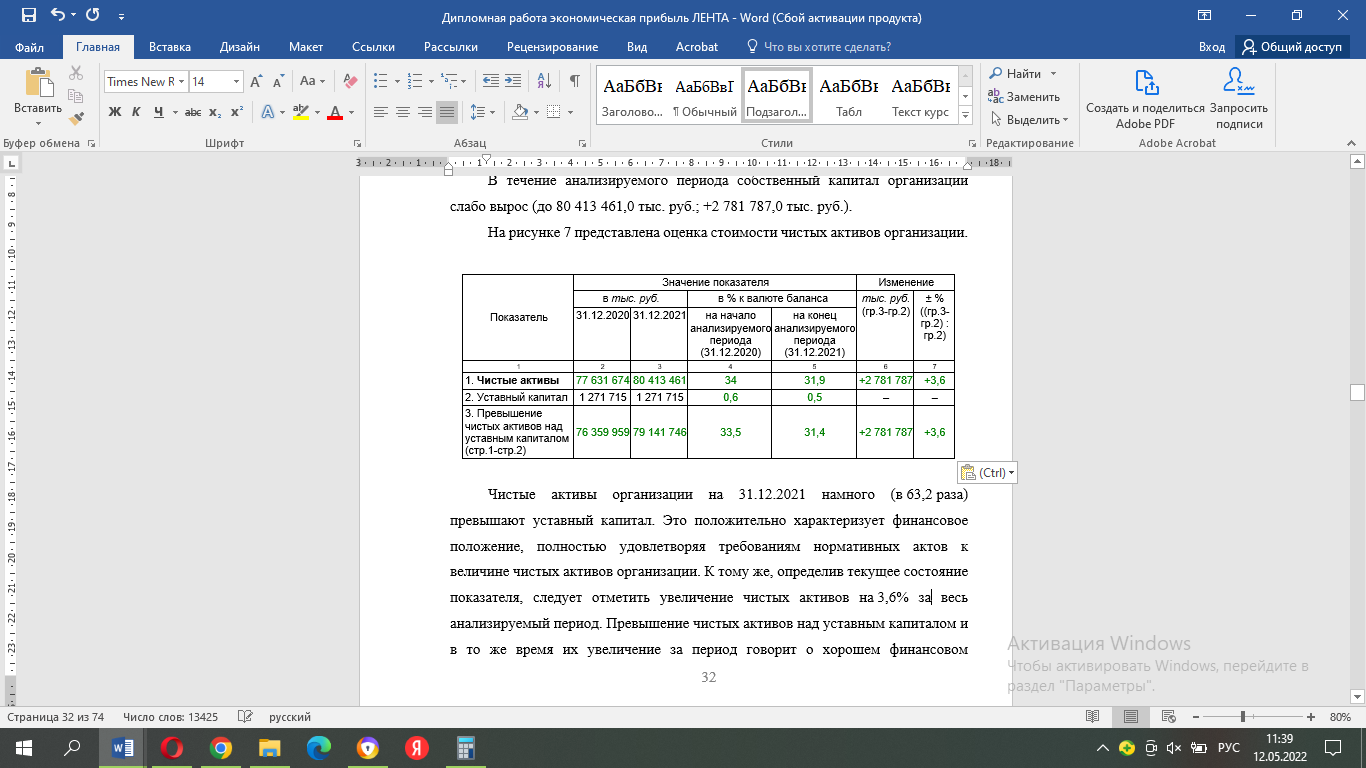

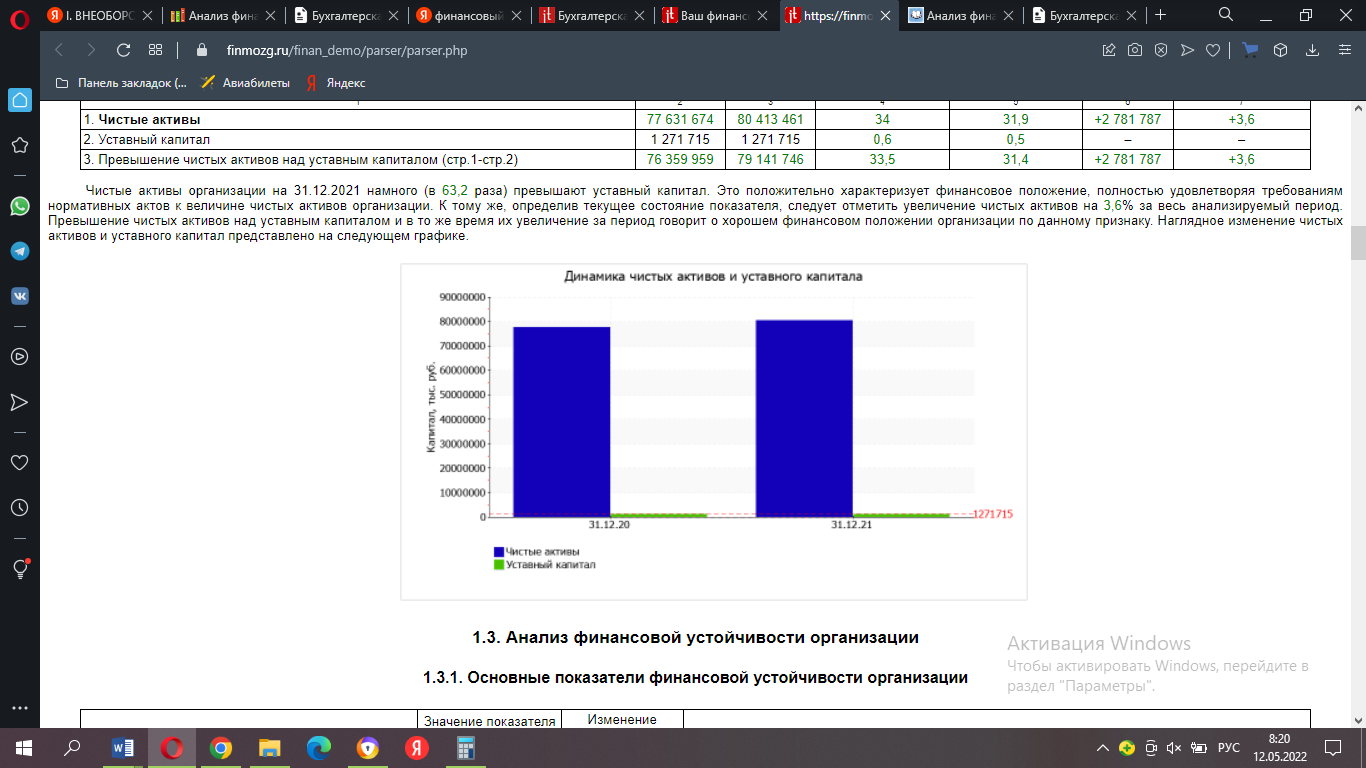

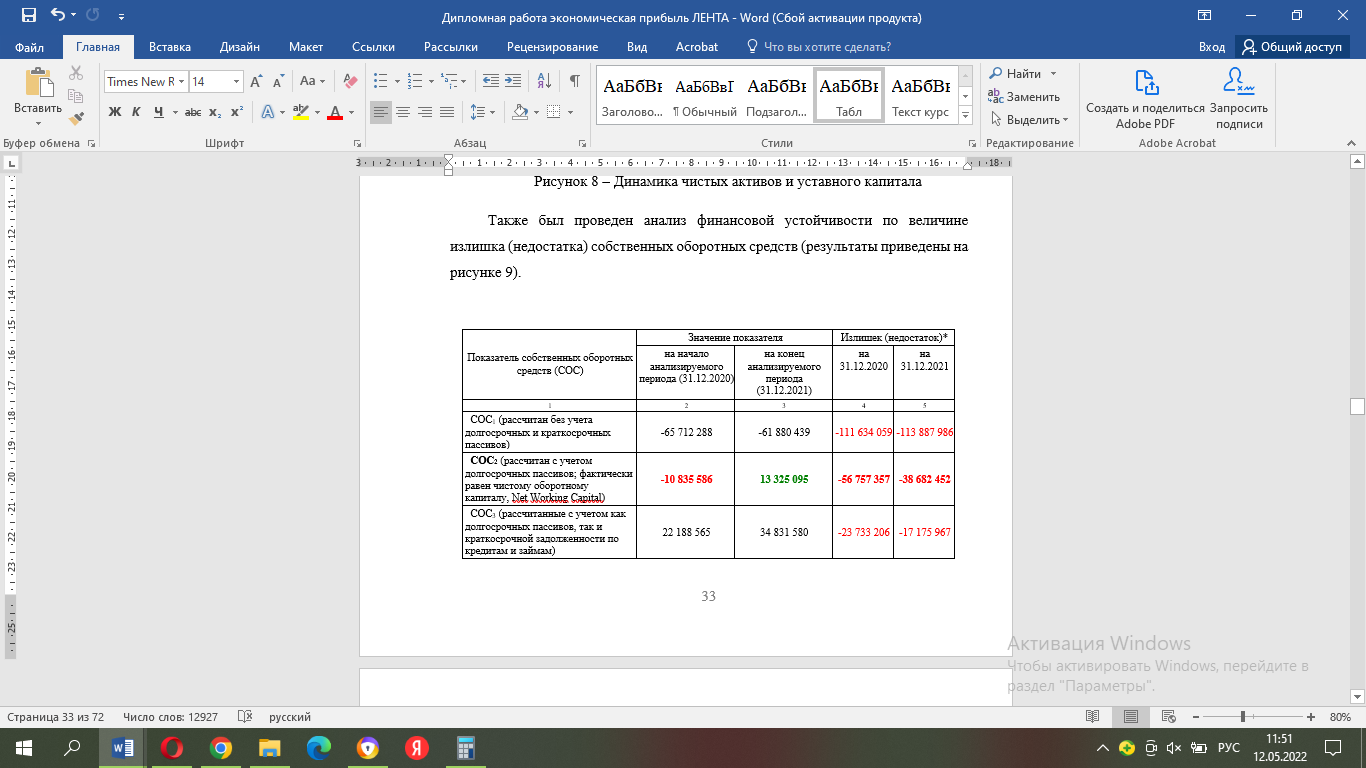

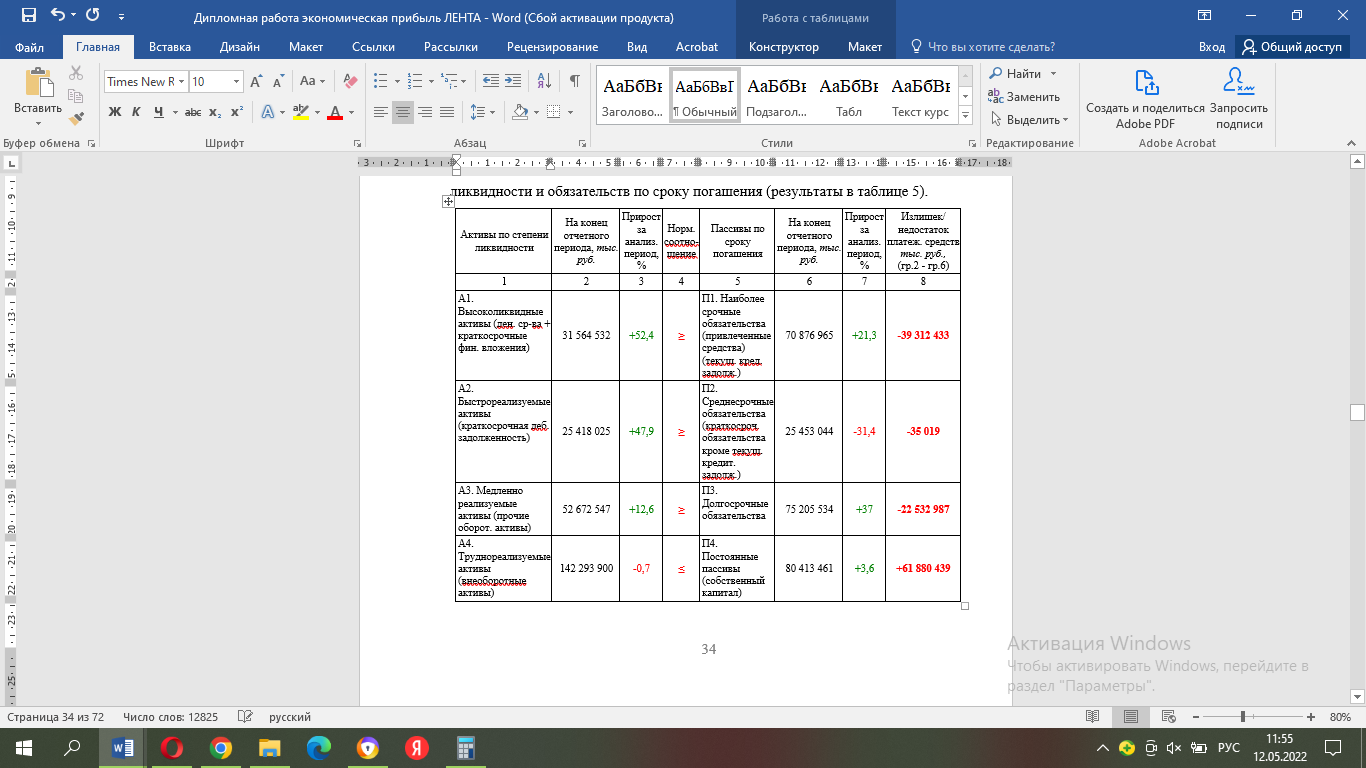

Титульник СОДЕРЖАНИЕ Введение Актуальностью темы дипломной работы является утверждение, что каждый производитель обязан иметь в своем арсенале множество инструментов для снижения затрат, что могло бы привести к значительному снижению затрат для своей компании. Огромное влияние на рынке экономики играют фирмы, организации - экономические единицы, которые: самостоятельно принимают решения, стремятся к максимизации прибыли, используют факторы производства для изготовления и продажи продукции другим фирмам, домохозяйствам и государству. Перед каждым предприятием, фирмой стоит задача получения максимального дохода - прибыли. Прибыль, получаемая предприятием, фирмой, зависит от двух показателей: цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Затраты на производство продукции - издержки производства (себестоимость) - могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов, уровня техники, организации производства и других факторов. Следует принять также во внимание, что теория рыночной экономики строится на положении о том, что главным побудительным мотивом деятельности организации является максимизация прибыли. Размер прибыли непосредственно зависит от издержек предприятия. Поэтому их изучение, управление себестоимостью продукции на предприятии - необходимый фактор успеха. Стоит обратить внимание и на тот факт, что уход от централизованно-плановой системы хозяйствования и переход к рыночной экономике по-новому ставит вопрос о новых методах ведения экономики предприятия. Традиционные структуры и уклады меняются. В этих условиях руководителям организаций необходимо уметь разрабатывать и применить так называемые «цивилизованные» формы рыночных отношений. Применение таких методов позволит предпринимателям в условиях сегодняшней конкуренции обеспечить получение его предприятиям максимальной прибыли при минимальных издержках производства. Объектом исследования выступают общественные отношения, позволяющие с эффективной точки зрения подойти к вопросу управления себестоимостью продукции на предприятии как фактора ресурсосбережения. Предметом исследования является организация ООО «Лента». Целью исследования является анализ организации процесса управления себестоимостью продукции в ООО «Лента» и разработка мероприятий по снижению затрат, имеющих место на предприятии. Для достижения цели исследования необходимо решить следующие задачи: - изучить теоретические основы организации управления себестоимостью продукции на предприятии; - проанализировать способы снижения издержек производства как фактора ресурсосбережения; - проанализировать основные технико-экономические показатели деятельности ООО «Лента» за 2020-2021 гг.; - рассмотреть порядок формирования и управления себестоимостью продукции на предприятии; рассмотреть основные показатели финансового положения ООО «Лента» в 2020-2021 годах; - разработать и обосновать мероприятия по сокращению издержек предприятия и по максимизации прибыли. В ходе исследования данного курсового проекта применялся системный подход к изучению проблемы: изучались экономические категории, закономерности развития, основные принципы и формы планирования и управления себестоимостью продукции на предприятии. В процессе исследования использовались следующие методы исследования: монографический, расчетно-конструктивный, метод наблюдения, экономико-статистический. Информационной базой для исследования послужили законодательные и нормативные акты по исследованию проблемы, документы бухгалтерской и финансовой отчетности ООО «Лента». Дипломная работа состоит из введения, трех глав, заключения, списка использованных источников. В первой главе описываются теоретические аспекты организации управления себестоимостью продукции на предприятии, дается понятие, определяется сущность и процесс формирования прибыли, а также предлагаются пути по снижению затрат на производстве. Вторая глава посвящена анализу состояния организации управления прибылью продукции в ООО «Лента», выявляются проблемы формирования и управления издержками на предприятии. В третьей главе дипломной работы предлагаются методы по совершенствованию прибыли и совершенствованию управления себестоимостью продукции на предприятии. Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением конъюнктуры рынка. Получение прибыли и ее наращивание является экономическим условием успешного функционирования предприятий, отраслей и народного хозяйства в целом. Прибыль выступает важнейшим фактором стимулирования предпринимательской и производственной деятельности, финансовой основой ее расширения, удовлетворения социальных и материальных потребностей трудового коллектива отдельного предприятия и всего населения страны. Одной из основных задач по совершенствованию прибыли является ознакомление с современными методами эффективного управления, в том числе ее планирования, формирования и распределения, в процессе производственной, инвестиционной и финансовой деятельности предприятия, что предусматривает построение на предприятии соответствующих организационно-методических систем обеспечения этого управления, знание основных механизмов формирования прибыли, использование эффективных методов ее анализа, планирования и распределения. Чтобы обеспечить высокую экономическую эффективность производства, нужна государственная экономическая политика, которая содействовала бы формированию среды, благоприятной для хозяйственной деятельности и ориентировало предприятие на максимальное получение прибыли (доходов). В настоящее время есть тенденция в рыночной экономике к стабильности. Поэтому тема, связанная с поиском путей максимизации прибыли в условиях рынка, является крайне актуальной. Цель данной дипломной работы - выявить и обосновать пути усовершенствования прибыли ООО «Лента» в динамике за 2020-2021 г. Глава 1. Теоретические основы формирования, использования и анализа прибыли 1.1 Прибыль как экономическая категория, виды и сущность прибыли Общий финансовый результат хозяйственной деятельности в бухгалтерском учете определяется на счете прибылей и убытков путем подсчета и балансирования всех прибылей и убытков за отчетный период. Хозяйственные операции на счете прибылей и убытков отражаются по накопительному принципу, т.е. нарастающим итогом с начала отчетного периода. Еще одним методом экономических расчетов является использование начисления. По этой причине прибыль (убыток), показанные в отчете о финансовых результатах, не отражают реального притока денежных средств предприятия в результате его хозяйственной деятельности. Для восстановления реальной картины о величине финансового результата деятельности предприятия как приросте (или уменьшении) стоимости его капитала, образовавшегося в процессе его хозяйственной деятельности за отчетный период, необходимы дополнительные корректирующие расчеты. На счете прибылей и убытков финансовые результаты деятельности предприятия отражаются в двух формах: - как результаты (прибыль или убыток) от реализации продукции, работ, услуг, материалов и иного имущества, с предварительным выявлением их на отдельных счетах реализации; - как результаты, не связанные непосредственно с процессом реализации, так называемые внереализационные доходы (прибыли) и потери (убытки). Внереализационные доходы и потери прямо отражаются по кредиту и дебету счета «Прибылей и убытков» без предварительной записи на каких-либо других счетах. Основные показатели прибыли перечислены ниже: - общая прибыль (убыток) отчетного периода - балансовая прибыль (убыток); - валовая прибыль; - прибыль (убыток) от реализации продукции (работ, услуг); - прибыль от финансовой деятельности; - прибыль (убыток) от прочих внереализационных операций; - налогооблагаемая прибыль; - чистая прибыль. В каждой компании синтезируются 4 основных показателя прибыли, которые сильно отличаются по величине, экономическому содержанию и функциональному назначению. Базой всех финансовых расчетов служит такой показатель, как балансоваяприбыль. Она является основным экономическим критерием производственно-хозяйственной деятельности организации. Существует такое понятие, как валовая прибыль (ВП). Его использует при расчетах финансовых анализов для налогообложения. На основе ВП рассчитывают прибыль, которая облагается налогом, и прибыль, не подлежащая к налогообложению. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия. Валовая прибыль уменьшается на следующие виды доходов (прибыли): - доход от долевого участия в деятельности других предприятий - доход от сдачи в аренду и других видов использования имущества, а также от посреднических операций и сделок; - доход юридических лиц по государственным облигациям и другим государственным, ценным бумагам, а также доходы от оказания услуг по их размещению; - суммы прибыли, по которым установлены налоговые льготы. После всех перечисленных корректировок валовой прибыли остается налогооблагаемая прибыль, с которой уплачивается налог на прибыль. Во всех странах с рыночной экономикой прибыль облагается налогом. Поэтому на практике принято выделять налогооблагаемую прибыль, которая представляет собой валовую прибыль за вычетом отчислений в резервные фонды, доходов по видам деятельности, освобожденной от налогообложения, отчислений на капиталовложения. Налогооблагаемая прибыль определяется специальным расчетом. Она равна балансовой прибыли, уменьшенной на сумму: - отчислений в резервный и другие аналогичные фонды, создание которых предусмотрено законодательством (до достижения размеров эти - фондов не более 25% уставного фонда, но не свыше 50% прибыли, подлежащей налогообложению); - рентных платежей в бюджет; - доходов по ценным бумагам и от долевого участия в деятельности других предприятий; - прибыли от страховой деятельности; - прибыли от отдельных банковских операций и сделок; В результате на предприятии, как это принято называть в теории и на практике, остается так называемая чистая прибыль предприятия, т.е. прибыль, остающаяся в его распоряжении. Она определяется как разность между балансовой прибылью и суммой налогов на прибыль, рентных платежей, налога на экспорт и импорт, налога на превышение фактических расходов на оплату труда по сравнению с нормируемой. Из чистой прибыли предприятие выплачивает дивиденды и различные социальные налоги, и образуют фонды. В результате остаетсяприбыль неиспользованная, или убыток, непокрытый деньгами. Чистая прибыль направляется на производственное развитие, социальное развитие, материальное поощрение работников, создание резервного фонда, уплате в бюджет экономических санкций, связанных с нарушением предприятием действующего законодательства, на благотворительные и другие цели. Прибыль выполняет ряд функций [3, с. 98]. Прибыль является показателем эффективности производства, она ориентирует предприятие на достижение лучших результатов при меньших затратах труда. Распределительная функция заключается в том, что при ее участии происходит распределение прибыльного продукта между сферой производства и непроизводственной сферой, между предприятием и обществом, предприятием и работниками. Стимулирующая функция. Прибыль стимулирует применение технического прогресса в производстве, стимулирует повышение результативности или эффективности работы фирмы. Эффективность определяется отношением результата хозяйственной деятельности к затратам. Прибыль является основным элементом денежных накоплений, одним из главных источников образования доходной части государственного бюджета. 1.2 Факторы формирования прибыли Кроме заработной платы, процента и ренты, упоминают еще об одном способе дохода прибыли. Чем же обусловлено возникновение прибыли? Для экономиста это очень непростой вопрос. Прибыль в рыночной экономике используется, как важнейший инструмент регулирования деятельности субъектов хозяйствования. Увеличение прибыли становится основной целью многих предприятий. Эта тема очень актуальна на данный момент времени в связи с тем, что предполагается, что единственная задача фирмы заключается в максимизации прибыли на долговременном этапе. Предположение о максимизации прибыли часто используется в микроэкономике, так как с его помощью можно точно прогнозировать поведение фирм и избежать ненужных аналитических усложнений. Но увеличивают ли фирмы прибыль на самом деле? Эта тема полна противоречий. В небольших фирмах, руководимых их владельцами, прибыль, доминирует во всех решениях. В более крупных фирмах, однако, руководители, принимая текущие решения, обычно мало контактируют с владельцами. В итоге владельцы фирмы не могут регулярно контролировать поведение руководства. У руководителей появляется некоторая свобода в управлении фирмой, и они могут до известной прибыли уклоняться от задачи увеличении прибыли. Руководители могут быть заинтересованы в краткосрочной прибыли фирмы (чтобы получить повышение или крупное вознаграждение) за счет уменьшения прибыли на долговременном этапе, хотя увеличение прибыли на долговременном этапе представляет больший интерес, например, для акционеров. Однако стремление любых руководителей к достижению иных целей, чем долговременная максимизация прибыли, ограничено определенными рамками. Акционеры или совет директоров могут сместить их и передать фирму новому руководству. Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной деятельности предприятия, образования и использования специальных фондов, соизмерения затрат и результатов на отдельных стадиях воспроизводственного процесса. Здесь следует учитывать такие противодействующие силы, как антимонопольную политику государства. В условиях перехода к рыночной экономике главную роль в системе экономических показателей играет прибыль. Прибыль имеет следующее значение в деятельности предприятий (рисунок 1):  Рисунок 1 – Значение прибыли в экономике Взаимовлияющие факторы включают внешние, определяемые финансово-кредитной политикой государства, в том числе налоги и налоговые ставки, процентные ставки по ссудам, цены, тарифы и сборы, а также внутренние, включая себестоимость, производительность труда, фондоотдачу, фондовооруженность, оборачиваемость оборотных средств. Факторы распределения состоят из платежей обязательного характера в бюджет и внебюджетные фонды, в банковские и страховые фонды, платежей добровольного характера, включая благотворительные фонды, направления прибыли в фонды денежных средств, создаваемые в предприятиях. Факторы использования относятся только к той прибыли, которая остается в предприятиях и коммерческих организациях. Они включают такие направления: потребление, накопление, социальное развитие, капитальные и финансовые вложения, покрытие убытков и прочих затрат. В условиях рыночных отношений, как свидетельствует мировая практика, имеется два основных источника получения прибыли. Первый - это монопольное положение предприятия по выпуску той или иной продукции или уникальности продукта. Поддержания этого источника на относительно высоком уровне предполагает проведение постоянной новации продукта. и растущую конкуренцию со стороны других предприятий. Второй источник связан с производственной и предпринимательской деятельностью, поэтому касается практически всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения постоянно адаптировать под нее развитие производства. Здесь, по сути, все сводится к маркетингу. Величина прибыли в данном случае зависит: во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом); во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживания и т.д.); в-третьих, от объемов производства (чем больше объем продаж, тем больше масса прибыли); в-четвертых, от ассортимента продукции и снижения издержек производства. Однако получение прибыли в условиях рынка всегда связано с риском - над предприятием постоянно висит угроза потерять вложенный капитал целиком или частично. Именно поэтому в теории и на практике используется понятие «предпринимательская прибыль», которая по своей величине должна быть больше, чем процент, получаемый по вкладам в банк. 1.3 Методы анализа прибыли Финансовое значение прибыли основывается на том, что она показывает конечный результат. Соответственно, на ее размерность и процесс развития оказывают большое влияние причины, изменить которые организациям не всегда под силу. Самой главной и непростой задачей при финансовом анализе, а также управлении прибылью предприятия является анализирование. Методы анализа прибыли и рентабельности представлены на рисунке 2.  Рисунок 2 – Методы анализа прибыли Этапы анализа прибыли и рентабельности представлены на рисунке 3.  Рисунок 3 – Этапы анализа прибыли Работникам, проводящим анализ, составляющим бухгалтерский учет, необходимо изучить и определить не только главные причины, влияющие на прибыль, но и выявить их влияние – в положительную или отрицательную сторону. Аналитикам необходимо изучить в первую очередь те, которые способствуют повышению прибыли, увеличению дохода. К таким относят К ним относят: потребительскую стоимость; объем проданной продукции; Главная цель факторного анализа прибыли от продаж – выявление сильных и слабых мест в цепочке продаж при получении прибыли. Для этого необходимо: определение колебаний по влиятельным критериям; исследование изменений показателей; оценка рентабельности организации за выбранный период. Анализируется структура и состав прибыли, колебания в сопоставлении с подобными отчетными периодами, влияние политики учета по практически любому прибыльному направлению, налоговые и дивидендные денежные компенсации. Ключевая задача специалиста – отыскать оптимально подходящие пути для обретения наибольшей прибыли. Но аналогичное исследование дает возможность также вести наблюдение исполнения планов, предопределять объективные и субъективные факторы, которые повлияют на доходность. Факторный анализ включает в себя отбор и систематизирование исследуемых показателей, определение взаимоотношений между каждым из них и результатом, разработку рекомендаций, которые позволяют применять полученные данные на практике: производственные и коммерческие издержки, выплату зарплаты, штрафы, неустойки; расходы на уплату налогов и отчисления во внебюджетные фонды; особенности ассортимента; сезонные колебания спроса, рыночные тенденции, уровень конкуренции. Определившись со значимыми факторами, аналитик проводит исследование, насколько прибыль за определенный период не совпадает с запланированным либо базовым доходом за аналогичное время, например, год назад. Для этого сумму недавней прибыли делят на предыдущий показатель в аналогичном периоде и умножают на сто процентов. Если результат меньше сотни, то по этому критерию наблюдается спад, если больше – рост. Для анализа прибыльности применяется и методика цепных подстановок. По ней идет вычисление не только общих, но и условных изменений. Для этого берутся показатели в отчетном периоде, умножаются на разницу между запланированной прибылью и издержками, а из полученной суммы вычитаются постоянные плановые расходы. Таким образом, анализ прибыли и рентабельности позволяет выявить тенденции развития финансовой системы компании и наметить пути совершенствования ее деятельности на основе управленческих решений. Глава 2. Анализ формирования и использования прибыли в ООО «Лента» 2.1 Общая организационно-экономическая характеристика предприятия ООО «Лента» ООО «Лента» - организация, основным видом деятельности которой является розничная реализация продовольственных товаров. ООО «Лента» – одна из крупнейших и стремительно развивающихся сетей розничной торговли в России. Компания «Лента» была основана 25 октября 1993 года. За несколько лет бизнес компании значительно вырос и уже в 1996-1997 гг. открылись два небольших филиала «Лента» на Тихорецком и Ленинском проспектах. В настоящее время в нескольких регионах России работает 63 гипермаркетa сети, открыты 4 супермаркетa в Москве. 16 гипермаркетов расположены в Санкт-Петербурге, пять – в Новосибирске, три в Омске, по два в Нижнем Новгороде, Краснодаре, Барнауле и Ярославле, по одному гипермаркету находится в Астрахани, Волгограде, Петрозаводске, Тольятти, Тюмени, Рязани, Набережных Челнах, Саратове, Пензе, Новороссийске, Ростове-на-Дону, Пскове, Твери, Чебоксарах, Сургуте, Уфе и других городах России. Гипермаркеты «Лента» работают 7 дней в неделю и предлагают потребителям продукты не менее чем на 5% ниже среднерыночных за счёт применения достоинств торгового формата, в котором работает Лента. Отличительная черта «Ленты» в том, что это не элементарно некоторый западноевропейский формат, приспособленный для российского рынка, а проект «tailormade», т.е. «сшитый по личной мерке», выполненный конкретно для российского розничного рынка. Его смысл содержится в сокращении издержек на складские помещения за счёт расположения части товарных припасов конкретно в торговом зале. С введением актуальных на данный момент технических средств организации товародвижения достигается экономия, которая позволяет снижать цены без утраты прибыли. Оптимально подходящая модификация всех инженерных процессов позволяет разрешить главную задачу – довести продукцию до потенциального пользователя кратчайшим методом по минимально вероятной валютной стоимости. Лента стала первой российской компанией, которая начала формировать культуру оптовой и розничной торговли. За двадцать лет опыта работы на розничном рынке, «Лента» успешно развивается в различных регионах страны. Сегодня постоянными покупателями гипермаркетов сети в магазинах и офисах компании работает свыше 50 000 сотрудников, являющихся главной ценностью компании, более 19 млн. активных держателей карт лояльности. В планах компании идет активное развитие в различных городах страны, совершенствование бизнес-процессов и IT-инфраструктуры, повышение эффективности системы управления поставками и категорийного менеджмента, улучшения качества работы с покупателями. Юридический адрес главного офиса предприятия – г. Санкт-Петербург, ул. Савушкина, д.112. Целью создания ООО «Лента» является осуществление хозяйственной деятельности, направленной на извлечение прибыли. Основными предметами деятельности предприятия является: – осуществление розничной торговли продовольственными и непродовольственные товарами; – организация оптовой торговли, посреднической и коммерческой деятельности; – организация прямых связей с предприятиями-поставщиками продукции; – участие в проведении выставок, аукционов и других мероприятий. Органами управления обществом является собрание акционеров, правление и дирекция. Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в банках, круглую печать со своим наименованием, а также указанием на место нахождения, фирменные бланки. Деятельность ООО «Лента» осуществляется в соответствии с действующим законодательством Российской Федерации, правовыми актами органов местного самоуправления, принятыми в пределах их компетенции, а также Уставом, отвечает по своим обязательствам всем принадлежащим ему имуществом. Предприятие от своего имени приобретает и осуществляет имущественные и личные неимущественные права и несет, обязанности, выступает истцом и ответчиком в суде в соответствии с действующим законодательством Российской Федерации. ООО «Лента» руководствуется в своей деятельности Гражданским кодексом Российской Федерации и Федеральным законом Российской Федерации от 8 февраля 1998 года N 14-ФЗ «Об обществах с ограниченной Ответственностью». На предприятии имеются в наличии следующие нормативные документы: 1. Федеральный Закон от 30 марта 1999 г. №52-ФЗ «О санитарно-эпидемиологическом благополучии населения». 2. Федеральный Закон от 2 января 2000 г. № 29-ФЗ «О качестве и безопасности пищевых продуктов». 3. СП 2.3.6. 1066-01 «Санитарно-эпидемиологические требования к организациям торговли и обороту в них продовольственного сырья и пищевых продуктов». 4. СанПиН 2.3.2.1324-03 «Гигиенические требования к срокам годности и условиям хранения пищевых продуктов». На предприятии ООО «Лента» утверждена учетная политика. Она включает в себя такие основные элементы, как организационно-технические вопросы и методы ведения финансового учета, которые представлены ниже соответственно на рисунках 4 и 5.  Рисунок 4 – Организационно-технические вопросы учета ООО «Лента»  Рисунок 5 – Методы ведения финансового учета ООО «Лента» Таким образом, в выше представленных данных таблицы отражены основные аспекты ведения учета в ООО «Лента». Рассмотрим подробнее структуру организации, которая схематично представлена на рисунке 6. Она является линейно-функциональной, и имеет такие преимущества как простота, конкретность заданий и исполнителей.  Рисунок 6 - Организационная структура ООО «Лента» Следует отметить, что степень экономичности существующего структурно-функционального устройства компании высока. Структура компании соответствует получаемым доходам. Количество уровней управления является оптимальным, так как каждый выполняет возложенные на него конкретные функции, все уровни управления являются необходимыми. Распределение властных полномочий по существующим уровням позволяет вести эффективную управленческую деятельность, обеспечивает оперативное владение информацией и обстановкой, что способствует своевременности и правильности принятия управленческих решений. Функциональные подсистемы системы управления обеспечивают выполнение конкретных функций управления для достижения целей всех сфер деятельности магазина. Целевые подсистемы обеспечивают комплексность управления для достижения главной цели деятельности организации путем интеграции и координации выполнения конкретных функций подсистемы линейного руководства, функциональных и обеспечивающих подсистем системы управления 2.2 Анализ финансовых показателей деятельности предприятия ООО «Лента» Одной из важнейших целей любого предприятия является сохранение источника дохода, т.е. собственного капитала. Собственный капитал организации — это имущество, которое свободно от обязательств и используется в качестве активов. Финансовую устойчивость предприятия определяют по структуре и величине собственного капитала (СК). Необходимо провести анализ собственного капитала, чтобы определить обеспеченность предприятия им. Информация о СК находится в бухгалтерском балансе предприятия и в отчете об изменениях капитала. Результаты, полученные в ходе проведенного анализа, позволят дать оценку финансовому состоянию организации и также определить перспективы его развития. Данная информация нужна учредителям, потенциальным инвесторам и аудиторам. На принятие управленческих решений краткосрочного и долгосрочного характера влияет структура, динамика и величина собственного капитала. Структура собственного капитала включает в себя уставный капитал, добавочный капитал, резервный капитал и нераспределенную прибыль. При определении доли компонентов учитывается взаимосвязь между каждым элементом и общей стоимостью СК. Собственный капитал представляет суммы, полученные от собственников и накопленные в ходе деятельности [1]. Анализ проводится с использованием общего показателя СК или его структурных компонентов. Определяется стабильность компании и независимость от кредитов. Показателем устойчивости является низкий коэффициент финансовой зависимости, который указывает на привлечение внешних источников. Одним из важнейших показателей анализа собственного капитала является его движение, эти данные рассчитываются на основе показателей, принятых на начало и конец отчетного периода [2]. Перейдем к анализу собственного капитала ООО «Лента». Для анализа финансовой деятельности ООО «Лента» на рисунке7 представлена структура имущества компании и источники его формирования.  Рисунок 7 - структура имущества компании и источники его формирования Структура активов компании ООО «Лента» конец анализируемого периода характеризуется соотношением: 56,5% внеоборотных активов и 43,5% текущих. Увеличение активов предприятия за весь анализируемый период составляет 23 929 536 тыс. руб., что больше на 10,5%. Отмечая рост активов, необходимо учесть, что СК увеличился в меньшей степени, всего лишь на 3,6%. Отстающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор. На рисунке 8 ниже представлена структура активов организации в разрезе основных групп:  Рисунок 8 – Структура активов организации на конец 2021 г. Рост величины активов организации связан, в основном, с ростом таких позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей): - денежные средства и денежные эквиваленты – 10 859 048 тыс. руб. (31,4%) - дебиторская задолженность – 8 233 142 тыс. руб. (23,8%) - долгосрочные финансовые вложения – 6 515 235 тыс. руб. (18,8%) - запасы – 6 085 776 тыс. руб. (17,6%) Одновременно, в пассиве баланса прирост наблюдается по следующим позициям: - долгосрочные заемные средства – 20 798 633 тыс. руб. (57,7%) - кредиторская задолженность – 12 455 884 тыс. руб. (34,6%) - нераспределенная прибыль (непокрытый убыток) – 2 781 787 тыс. руб. (7,7%). Среди отрицательно изменившихся статей баланса можно выделить "основные средства" в активе и "краткосрочные заемные средства" в пассиве (-9 045 745 тыс. руб. и -11 517 666 тыс. руб. соответственно). В течение анализируемого периода собственный капитал организации слабо вырос (до 80 413 461,0 тыс. руб.; +2 781 787,0 тыс. руб.). На рисунке 9 представлена оценка стоимости чистых активов организации.  Рисунок 9 – Оценка стоимости чистых активов ООО «Лента» Чистые активы организации на конец 2021 года в 63,2 раза превышают уставный капитал. Это положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же, определив текущее состояние показателя, следует отметить увеличение чистых активов на 3,6% за весь анализируемый период. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Наглядное изменение чистых активов и уставного капитала представлено на рисунке 10.  Рисунок 10 – Динамика чистых активов и уставного капитала Также был проведен анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств (результаты приведены на рисунке 11).  Рисунок 11 - Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат. Поскольку на конец анализируемого периода наблюдается недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное. Следует обратить внимание, что несмотря на неудовлетворительную финансовую устойчивость два из трех показателей покрытия собственными оборотными средствами запасов за весь рассматриваемый период улучшили свои значения. Так же было проанализировано соотношение активов по степени ликвидности и обязательств по сроку погашения (результаты на рисунке 12).  Рисунок 12 - Соотношения активов по степени ликвидности и обязательств по сроку погашения Видно, что ни одно из четырех неравенств не выполняется, что говорит о дисбалансе соотношения активов по степени ликвидности и обязательств по сроку погашения. Активы организации не покрывают соответствующие им по сроку погашения обязательства. 2.3 Анализ прибыли и рентабельности предприятия ООО «Лента» Рентабельность предприятия - это наличие у него оборотных средств, в размере, теоретически достаточном, для погашения краткосрочных обязательств. Смысл данного определения состоит в том, что если процессы производства и реализации продукции идут в нормальном режиме, то денежных сумм, поступающих от покупателей в оплату полученной ими продукции, будет достаточно для расчетов с кредиторами, т.е. расчетов по текущим обязательствам. Следовательно, основным признаком ликвидности служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благополучнее финансовое состояние предприятия с позиции ликвидности. Большую роль играет анализ эффективности деятельности ООО «Лента». На приведенном ниже рисунке собраны основные финансовые результаты деятельности компании за год и аналогичный период прошлого года. Из отчета следует, что за последний год организация получила прибыль от продаж в размере 19 914 681 тыс. руб., что составляет только 4% от выручки. По сравнению с аналогичным периодом прошлого года прибыль от продаж снизилась на 4 525 530 тыс. руб., или на 18,5%. По сравнению с прошлым периодом в текущем выросла как выручка от продаж, так и расходы по обычным видам деятельности (на 27 705 885 и 32 231 415 тыс. руб. соответственно). Причем в процентном отношении изменение расходов (+7,3%) опережает изменение выручки (+5,9%) Анализируя расходы по обычным видам деятельности, следует отметить, что организация, как и в прошлом году, учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на счет реализации. Убыток от прочих операций за год составил 16 265 034 тыс. руб., что на 10 443 724 тыс. руб. (179,4%) больше, чем убыток за аналогичный период прошлого года (рисунок 13).  Рисунок 13 – Результаты деятельности ООО «Лента» за 2020-2021 гг. Ниже на графике наглядно представлено изменение выручки и прибыли ООО "Лента" в течение всего анализируемого периода.  Рисунок 14 – Динамика выручки чистой прибыли Представленные на рисунке 13 показатели рентабельности за период с 01.01.2021 по 31.12.2021 имеют положительные значения как следствие прибыльной деятельности ООО "ЛЕНТА". Далее проанализируем рентабельности ООО «Лента», ссылаясь на показатели, приведенные ниже (рисунок 15).  Рисунок 15 – Показатели рентабельности ООО «Лента» за 2020-2021 гг. За 2021 год организация по обычным видам деятельности получила прибыль в размере X копеек с каждого рубля выручки от реализации. Однако имеет место отрицательная динамика рентабельности обычных видов деятельности по сравнению с данным показателем за такой же период прошлого года. Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за последний год составил X,X%. Это значит, что в каждом рубле выручки ООО "Лента" содержалось X,X коп. прибыли до налогообложения и процентов к уплате. Соотношение динамики рентабельности продаж в период с 2020 по 2021 г. ООО «Лента» представлено на рисунке 16.  Рисунок 16 – Динамика показателей рентабельностей продаж в сравнении 2020-2021 гг. Показатели рентабельности позволяют оценить прибыль компании с различных позиций и формироваться в определённые группы, учитывая мнения и позиции участников экономического процесса. Они являются важными характеристиками факторной среды формирования прибыли и дохода предприятия. Во время финансового анализа данные показатели рассматриваются как основной инструмент инвестиционной политики и ценообразования. Объединяются рентабельные показатели в следующие группы, представленные на рисунке 17.  Рисунок 17 – Аспекты группирования показателей рентабельности Большое количество показателей рентабельности позволяет установить альтернативность поиска путей ее повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов. По результатам проведенного анализа предприятия выявлены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности ООО "Лента" за анализируемый период с 2020 по 2021 гг. Приведенные ниже два показателя финансового положения компании определяют исключительно хорошие значения: - чистые активы превышают уставный капитал, при этом за год наблюдалось увеличение чистых активов; - коэффициент абсолютной ликвидности полностью соответствует нормальному значению. Следующие два показателя результатов деятельности ООО «Лента» имеют положительные значения: - за период с 1 января по 31 декабря 2021 г. получена прибыль от продаж (19 914 681 тыс. руб.), хотя и наблюдалась ее отрицательная динамика по сравнению с аналогичным периодом прошлого года (-4 525 530 тыс. руб.); - чистая прибыль за 2021 год составила 2 781 787 тыс. руб. В ходе анализа были так же определены следующие финансовые показатели, которые неудовлетворительно описывают экономическое положение и результаты деятельности предприятия: - низкая величина собственного капитала относительно общей величины активов; - коэффициент текущей (общей) ликвидности ниже нормального значение; - низкая рентабельность активов (за 2021 год); - отрицательное изменение собственного капитала относительно общего изменения активов организации; На представленном ниже рисунке присвоена следующая рейтинговая оценка финансового состояния ООО «Лента» на конец 2021 г.  Рисунок 18 – Рейтинговая оценка финансового состояния ООО «Лента» На основании качественной оценки значений показателей на конец анализируемого периода, а также их динамики в течение периода и прогноза на ближайший год, получены следующие выводы. Финансовое положение характеризуется как неудовлетворительное; финансовые результаты за весь анализируемый период как удовлетворительные. На основе эти двух оценок получена итоговая рейтинговая оценка финансового состояния предприятия, которая составила B – удовлетворительное состояние. Рейтинг "B" отражает удовлетворительное финансовое состояние организации, при котором основная масса показателей укладывается в нормативные значения, или близки к норме. Предприятия, которым присваивается такой рейтинг, могут рассматриваться в качестве партнеров, во взаимоотношении с которыми необходим осмотрительный подход к управлению рисками. Организация может претендовать на получение кредитных ресурсов, но решение во многом зависит от анализа дополнительных факторов (нейтральная кредитоспособность). Необходимо отметить, что данный рейтинг проанализирован на промежутке времени с 2020 по 2021 г. Однако для получения более точного и объективного результата нужен анализ минимум за 2-3 года. Глава 3. Совершенствование формирования и использования прибыли ООО «Лента» 3.1 Предложения по формированию и использованию прибыли ООО «Лента» Исследуя бухгалтерский баланс по пассиву (рисунок 19), в частности за 2021 год, становится ясным, что у данной организации собственный капитал составляет наименьшую часть в пассиве организации - 20% от общего итога баланса, а долгосрочные обязательства составляют наибольшую долю в пассиве 44%. Становится ясно то, что организации необходимо увеличить нераспределенную прибыль, создать резервный фонд (для покрытия всевозможных убытков), повысить дебиторскую задолженность (на 2021 год она составляет 23 929 536) и снижать кредиторскую задолженность.  Рисунок 19 – Показатели пассива баланса ООО «Лента» Повысить нераспределенную прибыль либо снизить убытки допускается посредством предоставления безвозмездной помощи участников (акционеров). Тем не менее такой вид повышения способен вызвать существенные налоговые затраты в виде 20% налога на прибыль со всей суммы безвозмездных поступлений (п. 8 ст. 250 НК РФ). Исключить существенных налоговых издержек возможно исключительно в случаях, предусмотренных ст. 251 НК РФ. Возникшие убытки можно покрыть не только внешними факторами, но и путем перераспределения структуры собственного капитала и резервов. Причем на итоговую величину чистых активов это не повлияет. Одно из предназначений резервного фонда - покрытие убытков общества. Анализ основных показателей демонстрирует, что основной причиной ухудшения финансового положения ООО «Лента» представляет значительная доля долгосрочных обязательств и не мало важная кредиторская задолженность. С целью усовершенствования финансового расположения компании следует: - наблюдать за информацией и показателями по дебиторской и кредиторской задолженности; - увеличивать число клиентов с целью снижения риска неуплаты; - вовремя выявлять и ликвидировать всевозможные типы задолженностей. 3.2 Пути увеличения прибыли предприятия Методы формирования, использования и правильного распределения прибыли способствуют развитию и получению высоких достижений организации. Чтобы управлять этими процессами, необходимо уметь грамотно ее планировать, анализировать и своевременно искать новые пути увеличения. На многих предприятиях существует подразделение экономических служб, которые занимаются постоянным анализом себестоимости, изыскивают пути ее снижения, чтобы получить прирост прибыли. Но в значительной мере эта работа обеспечивается инфляцией и ростом цен на исходное сырье и топливно-энергетические ресурсы. В условиях резкого роста цен и недостатка собственных оборотных средств у предприятий возможность прироста прибыли в результате снижения себестоимости исключена. Увеличение объема реализации продукции в натуральном выражении при прочих равных условиях ведет к росту прибыли. Возрастающие объемы производства, пользующейся спросом, могут достигаться с помощью капитальных вложений, что требует направления прибыли на покупку более производительного оборудования, освоение новых технологий, расширение производства. Этот путь сейчас для многих предприятий затруднен или почти невозможен по причине инфляции, роста цен и недоступности долгосрочного кредита. Предприятие, располагающее средствами и возможностями для проведения капитальных вложений, реально увеличивают свою прибыль, если обеспечивают рентабельность инвестиций выше темпов инфляции. Не требует капитальных затрат ускорение оборачиваемости оборотных средств, которое также ведет к росту объемов производства и реализации продукции. Однако инфляция достаточно быстро обесценивает оборотные средства, предприятиями на приобретение сырья и топливно-энергетических ресурсов направляется все большая их часть, неплатежи покупателей и требуемая предоплата отвлекают значительную часть средств из оборота покупателей. В этой ситуации, казалось бы, логично предположить резкое падение массы прибыли. Но статистические данные свидетельствуют об обратном. При росте затрат на производство продукции и снижения объемов ее выпуска прибыль растет вследствие постоянно повышающихся цен. Увеличение цены само по себе не является негативным фактором. Оно вполне обосновано, если связано с повышением спроса на продукцию, улучшением технико-экономических параметров и потребительских свойств выпускаемой продукции. Поскольку прибыль от реализации продукции занимает наибольший удельный вес в структуре балансовой прибыли, то анализ факторов, ее определяющих, имеет значение для выявления резервов роста всей балансовой прибыли. При стабильных экономических условиях хозяйствования основной путь увеличения прибыли от реализации продукции состоит в снижении себестоимости затрат. На величину прибыли от реализации продукции влияют состав, и размер нереализованных остатков на начало, и конец периода. Значительная величина остатков приводит к неполному поступлению выручки и недополучению прибыли. Прибыль от выполнения работ и оказания услуг рассчитывается аналогично прибыли от реализации продукции. В торговле, снабженческих и сбытовых предприятиях выручка соответствует валовому доходу от продажи товаров (сумма наценок или скидок в процентах к стоимости реализуемых товаров). Резервом увеличения балансовой прибыли, может быть, прибыль, полученная от реализации основных фондов и иного имущества предприятия. Если раньше операции, связанные с выбытием основных фондов, не оказывали заметного влияния на финансовые результаты, то теперь, когда предприятия вправе распоряжаться своим имуществом, имеет смысл освободиться от излишнего и не установленного оборудования, предварительно взвесив, что выгоднее - продать его или сдать в аренду. Помимо факторов увеличения объема производства продукции, повышения цен продвижения продукции на незаполненные рынки, неумолимо выдвигается проблема снижения затрат на производство и реализацию этой продукции, снижения издержек производства. Снижения трудоемкости продукции, роста производительности труда можно достичь различными способами. Наиболее эффективные из них - механизация и автоматизация производства, разработка и применение прогрессивных, высокопроизводительных технологий. Однако одни мероприятия по совершенствованию применяемой техники и технологии не дадут должной отдачи без улучшения организации производства и труда. Материальные ресурсы занимают до 3/5 в структуре затрат на производство продукции. Отсюда понятно значение экономии этих ресурсов, рационального их использования. На первый план здесь выступает применение ресурсосберегающих технологических процессов. Немаловажно и повышение требовательности и повсеместное применение входного контроля качества поступающих от поставщиков сырья и материалов, комплектующих изделий и полуфабрикатов. В сочетании с традиционными путями снижения затрат на производство продукции вновь возникшие факторы позволят в комплексе довести величину издержек производства до оптимального уровня, следовательно увеличить прибыль. Прибыль может возрасти в результате увеличения производства продукции, повышения удельного веса изделий с более высокой рентабельностью, снижения себестоимости продукции, роста оптовых цен, при повышении качества выпускаемой продукции. При производстве продукции повышенного качества текущие издержки чаще всего возрастают. Однако в результате реализации этой продукции по повышенным ценам прибыль также возрастает. Главной целью при планировании является увеличение доходов, что позволяет обеспечивать финансирование большего объема потребностей предприятия в его развитии. При этом важно исходить из величины чистой прибыли. Задача максимизации чистой прибыли предприятия тесно связана с оптимизацией величины уплачиваемых налогов в рамках действующего законодательства, предотвращением непроизводительных выплат. Планирование прибыли - это составная часть финансового планирования и важный участок финансово-экономической работы на предприятии. Планирование прибыли производится раздельно по всем видам деятельности предприятия. Это не только облегчает планирование, но и имеет значение для предполагаемой величины налога на прибыль, так как некоторые виды деятельности не облагаются налогом на прибыль, а другие облагаются по повышенным ставкам. Существует много разнообразных налоговых льгот, среди которых следует отметить выведение из-под налогообложения затрат предприятий на финансирование капитальных вложений производственного и непроизводственного назначения; затрат на погашение кредитов банков, полученных и использованных на эти цели, а также суммы взносов на благотворительные цели. В процессе разработки планов по прибыли важно не только учесть все факторы, влияющие на величину прибыли, но и, рассмотрев варианты производственной программы, выбрать обеспечивающий максимальную прибыль [13, с. 14]. 3.2 Расчет экономической эффективности от реализации предложенных мероприятий Систематическое получение прибыли является необходимой целью предпринимательской деятельности любого предприятия. Поэтому доминирующей проблемой для предприятия является максимизация прибыли |