Задачи Национальное богатство. Нац богатство 2,3. Лабораторная работа 3 Статистика национального богатства

Скачать 121.21 Kb. Скачать 121.21 Kb.

|

|

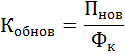

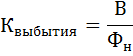

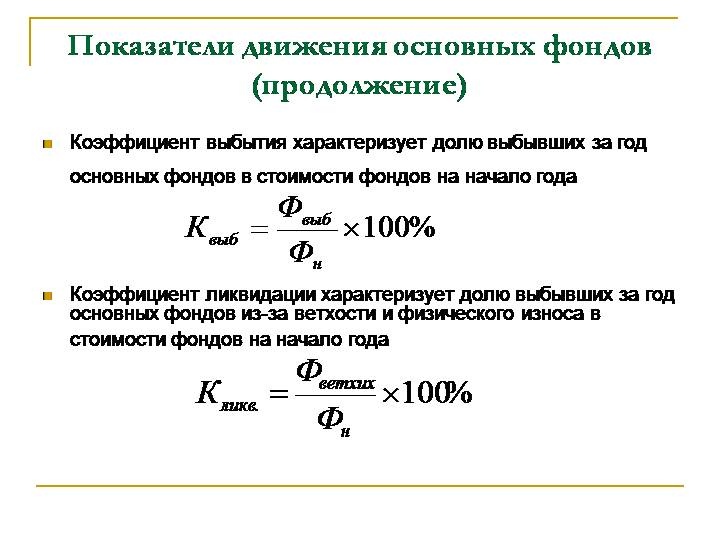

Лабораторная работа №3 Статистика национального богатства Задача 2. Основные производственные фонды предприятия на начало года составили 178 млн. руб., а их износ – 35 млн. руб. 1 апреля введено основных фондов на сумму 630 тыс. руб., 1 ноября – на 1,85 млн. руб.; 30 июня получено безвозмездно от других организаций основных фондов на 500 тыс. руб., их из- нос составил 10% их стоимости. 1 июля выбыло основных фондов на сумму 100 тыс. руб. Среднегодовая норма амортизации основных фондов предприятия равна 7,5%. Стоимость капитального ремонта основных фондов за год – 2,1 млн. руб. Определите: 1) полную первоначальную стоимость основных фондов на конец года; 2) остаточную стоимость фондов на конец года; 3) коэффициенты обновления, выбытия, износа и годности основных фондов. Постройте баланс основных фондов по остаточной стоимости. Решение: 1) Найдём полную стоимость выбывших основных фондов: В = В' / (1 –0,1) = 100/0,9 = 112 тыс руб Объем основных производственных фондов по полной балансовой стоимости на конец года определяется по формуле: Фк = Фн + П – В, где Фк – полная стоимость основных фондов на конец года, Фн – полная стоимость основных фондов на начало года, П – полная стоимость поступивших основных фондов, В – полная стоимость выбывших основных фондов. Тогда полная первоначальная стоимость основных фондов на конец года: Фк = 178 + (630+1,85+500) – 112 = 180 880 000 руб Рассчитаем среднюю годовую стоимость основных фондов: Фср = 178 млн + 180 880 000/2 = 179 440 000 руб Объем основных производственных фондов по остаточной стоимости на начало года определяется как разность между первоначальной стоимостью и суммой износа: Фн’ = 178 – 35 = 143 млн руб Прежде чем определить первоначальную стоимость основных фондов за вычетом износа на конец года, вычислим сумму амортизационных отчислений за год: А = 179 440 000 * 7,5/100 = 13 458 000 руб Остаточная стоимость фондов на конец года: Фкг = 178 млн + 500 тыс – 112 тыс – 13 458 000 + 2,1 млн = 167 030 000 руб Тогда первоначальная стоимость основных фондов за вычетом износа на конец года будет равна: Ф’к = Ф’н + Пнов + П’ – В’+ Кр – А = 143 млн + 2 480 000 + 100 000 + 0 – 13 458 000 = 132 122 000 млн Вычислим показатели движения основных производственных фондов (коэффициенты обновления и выбытия). Коэффициент обновления исчисляется путём деления стоимости всех поступивших новых в течение года основных фондов на стоимость основных фондов на конец года:  Кобнов = 2 480 000/180 880 000 =1,37% Коэффициент выбытия исчисляется путём деления стоимости всех выбывших за год (В) основных фондов на стоимость основных фондов на начало года:  Квыб = 112 000/178 000 000 = 0,062% Коэффициенты износа и годности на конец года:  где Ик – износ основных средств на конец года, Фк – полная стоимость основных фондов на конец года. Сумма износа на конец года: Ик = Фк – Ф’к = 180 880 000 - 132 122 000 = 48 758 000 руб КизносаОФна к.г = 48 758 000/180 880 000 = 27%  Ф'к – остаточная стоимость основных средств на конец года. КгодностиОФна к.г = 132 122 000/180 880 000 = 73,04% Задача 3 Имеются следующие данные по одному из регионов страны: основные фонды в сопоставимых ценах на начало года составили 170 млрд. руб.; в течение года поступило новых фондов на сумму 38 млрд. руб.; индекс цен капитальных вложений текущего года по сравнению с предыдущим составил 1,12; коэффициент выбытия основных фондов за год равен 1,15. Определите объем основных фондов на конец года в сопоставимых ценах. Сформулируйте выводы. Решение: Основные фонды находят отражение в балансе предприятия на начало и конец года. Такой учет необходим ввиду постоянного движения основных фондов( продажа или списание устаревшего оборудования, передача в финансовую аренду и т. д.). Стоимость основных фондов определяется по формуле:   Находим стоимость выбывших основных фондов: ОФв = Квыб*Фн/100 = 1,15*170 млрд/100 = 1,955 млрд руб ОФк = 170 + 38 – 1,955 = 206,045 млрд руб Вывод: по итогам расчетов выяснили, что число выбывших основных фондов составило 1,955 млрд руб, а объем основных фондов 206,045 млрд руб. |