Лекция Отрасль в системе национальной экономике. 1 Предприятие как субъект хозяйствования 4

Скачать 0.61 Mb. Скачать 0.61 Mb.

|

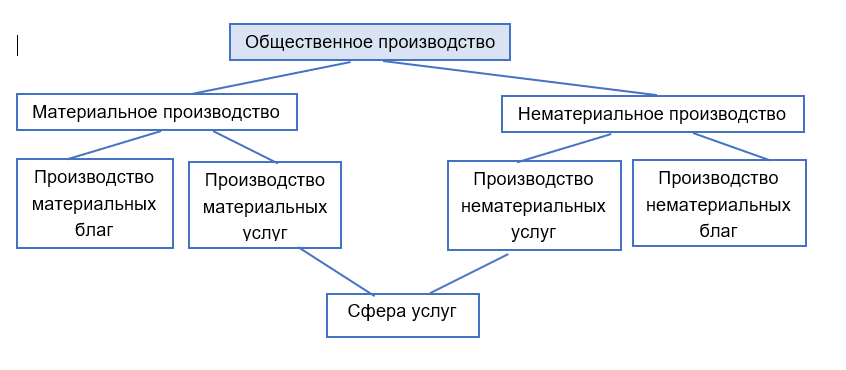

ОглавлениеЛекция 1. Отрасль в системе национальной экономике. 1 Предприятие как субъект хозяйствования 4 Учет стоимости основных средств 11 Износ 14 Лекция 1. Отрасль в системе национальной экономике.Экономика – хозяйственная система, обеспечивающая удовлетворение безграничных потребностей людей и общества путем создания и использования необходимых жизненных благ за счет ограниченных ресурсов. Экономика – деятельность людей, которая позволяет им обеспечивать материальные условия для жизни. Основу любой экономики составляет производство продукции, выполнение работ, оказание услуг. Национальная экономика – комплекс взаимосвязанных отраслей, сформированный в результате общественного труда, научно-технической революции, международного сотрудничества, специфичных в пределах той или иной страны. Структура национальной экономики характеризуется количественными соотношениями между ее сферами, секторами и видами экономической деятельности (отрасли). Особое место в системе национальной экономики занимает организация (предприятие). Организация является первичным структурным звеном народнохозяйственного комплекса России. Народнохозяйственный комплекс имеет особые отраслевые, региональные, воспроизводственные и другие структурные характеристики Для обобщающей характеристики экономических процессов выделяют крупные секторы экономики. Под сектором экономики понимается совокупность хозяйственных единиц, имеющих сходные экономические цели, функции и поведение. Секторы экономики: Сектор домашних хозяйств Предприятий Гос учреждений Внешний сектор Сектор домашних хозяйств в основном включает потребляющие единицы Сектор предприятий обычно подразделяется на сектора финансовых и нефинансовых предприятий Сектор нефинансовых предприятий объединяет предприятия, занимающиеся производством товаров и услуг с целью получения прибыли и некоммерческие организации, не преследующие цели извлечения прибыли. Сектор финансовых предприятий охватывает институциональные единицы, занятые финансовым посредничеством. Сектор гос учреждений – совокупность органов законодательной, судебной и исполнительной властей, фондов социального обеспечения и контролируемых ими некоммерческих организаций. Внешний сектор – совокупность институциональных единиц – нерезидентов данной страны (расположенных за пределами страны), имеющих экономические связи, а также посольства, консульства, военные базы, международные организации, находящиеся на территории данной страны. Различают также гос сектор – совокупность предприятий, организаций, учреждений, находящихся в гос собственности и управляемых гос органами или назначаемыми ими лицами и частный сектор как часть экономики, не находящейся под контролем государства. Сферы экономики подразделяют на специализированные отрасли. Отрасль – совокупность качественно однородных предприятий, характеризующихся единством. Экономического назначения продукции Однородностью потребляемого сырья Общностью технологического процесса и технической базы Особым профессиональным составом персонала Специфическими условиями работы и выполняющих общую (специфическую) функцию в национальном хозяйстве. Отрасли бывают 2 видов: Отрасли материального производства Отрасли нематериального производства, социально-культурной сферы.  Предприятие как субъект хозяйствованияПредприятие – самостоятельно хозяйствующий субъект, созданный в соответствии с действующим законодательством для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли. Предприятие после гос регистрации в установленном порядке приобретает статус юридического лица. Каждое предприятие в условиях рынка принимает решение самостоятельно по вопросам: Что производить? Как производить? Для кого производить? Главной задачей предприятия является хоз. деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственника имущества предприятия. Основные принципы предприятия Организационно-административная обособленность: означает, что предприятие имеет обособленное имущество, единый коллектив, единую администрацию и обладает правом юр лица. Финансово экономическая самостоятельность: предприятие организует свою деятельность на основе самоокупаемости и имеет единую законченную форму учета и отчетности. Оно может распоряжаться наличными материальными и финансовыми ресурсами с целью обеспечения своего успешного функционирования и развития, имеет расчетный счет в банке, на который поступают все денежные средства и через который производятся все расчеты предприятия, имеет право самостоятельно планировать свою деятельность, осуществлять внешнеторговые операции. Производственно-техническое единство: обеспечивается совокупностью средств производства (зданиями, сооружениями, машинами, оборудованием и т.д.), объединенных в особые производственные подразделения и части технологически связанные в производственном процессе. Классификация предприятий: По отраслевой принадлежности предприятия делятся на: промышленные, сельскохозяйственные, предприятия транспорта, связи, строительства, торговли. По характеру потребляемого сырья они делятся на предприятия добывающей промышленности и предприятия обрабатывающей промышленности. По сфере деятельности подразделяют на предприятия производственной и непроизводственной промышленности. По структуре делятся на: узкоспециализированные, многопрофильные, комбинированные. По размеру предприятия: делятся на 3 группы: малые (до 50 чел), средние (от 50 до 500), крупные (свыше 500), при отнесении предприятия к одной из групп могут использоваться следующие показатели: численность работников, стоимость выпущенной продукции, стоимость основных производственных фондов. По формам собственности: гос, муниципальные, частные, смешанные. По масштабам предпринимательской деятельности: индивидуальное и коллективное предприятие По времени работы в течении года: круглогодичное и сезонное действие По характеру деятельности: коммерческие, некоммерческие По организационно-правовой форме Характеристика производственного процесса Производственный процесс – совокупность действий по созданию продукции, количественное и качественное соединение в пространстве и во времени средств производства и рабочей силы. Для осуществления производственного процесса организации должны располагать определенным набором производственных ресурсов или факторов производства. Основным капиталом: Здания сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструмент, инвентарь Оборотным капиталом: сырье, материалы, покупные полуфабрикаты и топливо Трудовыми ресурсами: представлены персоналом, соединяют материальные и финансовые факторы. В промышленности производственные процессы делятся на: По сложности: простые и сложные По степени прерывности: непрерывные, прерывные. По роли организации: основные, вспомогательные, обслуживающие По типам организации производственного процесса: единичное, серийное, масссовое Основной капитал и его роль в производстве Основные фонды (в стоимостной оценке – основные средства) – это часть имущества, которая используется в качестве средств труда длительное время, не изменяя свою форму, свойства и состояние, и по частям перенося свою стоимость в себестоимость готового изделия в виде амортизационных отчислений Экономическая сущность основных фондов заключается в том, что: 1. Основные фонды в течение длительного периода времени позволяют выпускать готовый продукт для реализации его на рынке 2. В течение всего периода эксплуатации для восстановления средств труда обновление) основные фонды формируют модернизация, (ремонт, амортизационный фонд. Классификация основных фондов: I – По функциональному назначению

II – Непроизводственные основные фонды – не участвуют в процессе производства и не переносят своей стоимости на готовую продукцию. Это объекты социально-культурной сферы, которые возмещаются за счёт национального дохода или чистой прибыли предприятия, если данные объекты находятся на его балансе К ним относят: жилые дома, общежития, гостиницы, детские сады, спортивные сооружения, объекты здравоохранения

III – По производственной (видовой, возрастной) структуре Структура основных средств – представляет собой долю каждой группы основных средств в их общей стоимости Производственной структуре ОПФ выделяют активную и пассивную части

IV – По отраслевому признаку

V – По принадлежности

VI – По использованию Основные средства (фонды), находящиеся

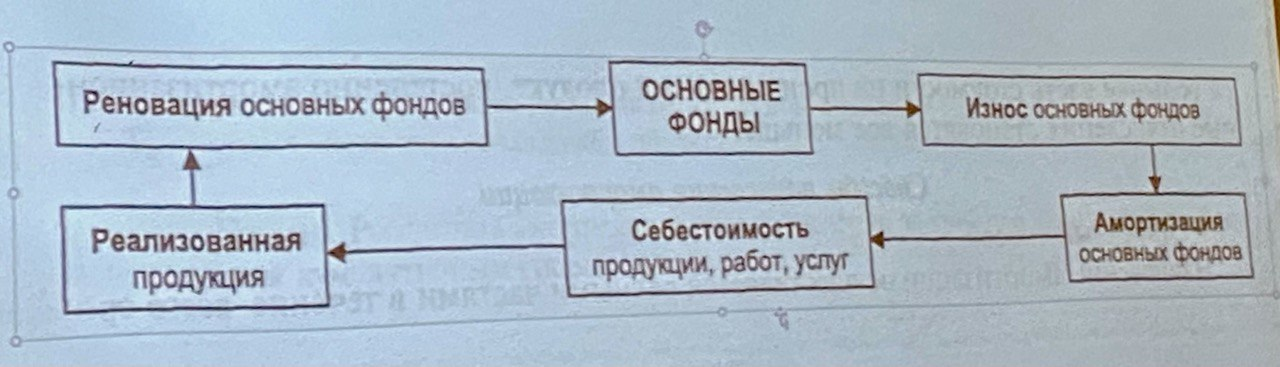

Виды оценок основного капитала Основные фонды в своей материально-вещественной форме существуют сравнительно долго, обеспечивая процесс производства. С течением времени они изнашиваются физически, морально стареют и постепенно переносят свою стоимость на выпускаемую продукцию. Стоимость основных средств (фондов) по прошествии определенного времени изменяется. Все это отражается в стоимостной оценке основных фондов Различают следующие ее виды: Первоначальная стоимость основных фондов (Си) – отражает затраты на создание основных фондов и проведение их в состояние, пригодное для использования, в центр соответствующего периода Первоначальная стоимость служит базой для учёта и контроля основных средств, определения степени износа и сумм амортизационных отчислений Изменение первоначальной стоимости основных средств допускается в случаях

Восстановительная стоимость (Свст) – отражает затраты на воспроизводство основных фондов в современных условиях, т.е. показывает, какие средства надо было бы затратить по ценам и расценкам, существующим на данный момент, чтобы приобрести или построить основные производственные фонды, аналогичные имеющиеся В настоящее время организации имеют право не чаще 1 раза в год(как правила, на начало отчётного года) переоценивать основные фонды по восстановительной стоимости путём индексации или прямого пересчёта документально подтверждённым ценам, сложившимся в данный момент времени и в данном регионе. Метод прямой оценки является наиболее точным Деление основных фондов на активную и пассивную части является условным и определяется по отраслям. Чем выше доля активной части в стоимости основных фондов, тем при прочих равных условиях больше выпуск продукции Интересный факт: Швейная машинка является основным средством производства? – Да, потому что она является частью имущества, используется многократно и не изменяется Остаточная стоимость (Сост) – разница между первоначальной (восстановительной) стоимостью основных средств и суммой начисленного износа (А). Остаточная стоимость позволяет судить о степени износа основных средств, планировать их ремонт, списание, обновление. Ликвидационная стоимость – стоимость реализации изношенных и снятых с производства основных фондов (годные стройматериалы, детали, узлы, металлолом) Ликвидационная стоимость зависит от состояния основных производственных фондов: напр, если станок возможно дольше использовать – то он реализуется. Учет стоимости основных средствПоскольку в течение года физический объем основных средств меняется (напр предприятие приобретает несколько единиц нового оборудования и списать часть действовавшего), первоначальная стоимость основных средств на конец года будет отличаться от первоначальной стоимости на начало. Первоначальная стоимость на конец года: Скперв=Снперв+Сввед-Свыб Где Скперв – стоимость первоначальная на начало года Сввед – стоимость введенных в течение года осн средств Свыб – стоимость выбывших в течение года осн средств Задача: На начало периода: 12 340 тыс р Ввод в марте – 555 тыс руб Ввод в сент – 333 тыс руб Ввод в апреле – 111 тыс руб Выбыло в янв – 1000 тыс руб Выбыло в дек – 50 тыс руб С среднее? Снперв=12340+555+333+111-1000-50 = 12289 Так как стоимость осн средств на начало и на конец года могут значительно различаться между собой, в экономических расчетах используется показатель среднегодовой стоимости. Определить среднегодовую стоимоть осн средств можно различными способами. При упрощенном способе среднегодовую стоимостью определяют как полусуммы остатков на начало и конец периода.  Сср= (12340+12289)\2=12314,5 Но ввод-вывод осн средств в течение года идет неравномерно, поэтому предложенный выше способ дает приблизительный результат. Для более точного определения среднегодовой стоимости осн средств применяетмя формула, кот учитывает месяц ввода – вывода:  где М1 и М2 – число полных месяцев, соответственно, с момента ввода (набытия) объекта (группы объектов) осн средств Сввед – стоимость введенных в течение года основных средств Свыб – стоимость выбывших в течение года основных средств Сср = 12340+9/12*555*3/12*333*8/12*111-11/12*1000-0/12*50=11996 тыс руб Купили в марте (3) считаем ост месяцы – 9 Однако самый точный способ определения среднегодовой стоимости основных средств – расчет по формуле средней хронологической  Где Сн – стоимость осн средств на начало месяца Ск – осн средств на конец (12340+(12340-1000))/2 + 11340+11340/2+(11340+11340+555) и т.д. Задача 2 Перв 42340 Май + 1555 Октябрь +888 Апрель +444 Февраль -2000 Декабрь -150 Снперв = 42340+1555+888+444-2000-150=43077 Сср= (42340+43077)\2=42708,5 Сср = 42340+7\12*1555+2\12*888+8\12*444-10\12*2000 ИзносИзнос основных фондов – частичная или полная потеря потребительской стоимости основных фонов как в процессе эксплуатации, так и в процессе бездействия. Основные фонды функционируют в течение нескольких лет и подлежат замене после срока полезного использования по мере их физического и морального износа. Физический износ – постепенная потеря средствами труда своих первоначальных качеств. Физический износ бывает двух видов: Продуктивный – потеря стоимости в процессе эксплуатации. Непродуктивный характерен для основных средств, находящихся на консервации вследствие естественных процессов старения. Моральный износ – отстаивание оборудования по своим техническим характеристикам и экономической эффективности от нового оборудования. Существует два вида морального износа Основные средства обесцениваются, так как аналогичные основные средства производятся с меньшими затратами и становятся дешевле В результате научно-технического прогресса появляется более современное и более производительное оборудование. Амортизация основных фондов Амортизация - стоимостное выражение износа, т.е. постепенное перенесение стоимости основных фонов в процессе их эксплуатации на произведенный продукт Амортизация осуществляется для накопления необходимых денежных средств с целью последующего восстановления и производства основных фондов.  Норма амортизации (Na) – показывает какой процент своей первоначальной или среднегодовой группе ОПФ стоимости ежегодно переносят основные фонды на создаваемую ими продукцию. Предприятия могут рассчитывать нормы амортизации для каждой группы ОПФ самостоятельно исходя из срока полезного использоватья (Тпи). Срок полезного использования ОПФ - период времени, в течение которого данный вид основных фондов способен приносить доход, т.е. с начала эксплуатации средства труда до его полного физического износа. Способы начисления амортизации Первоначальная стоимость группы объектов на 1 янв составляла 160 тыс руб. Для данной группы объектов определен срок полезного использования 10 лет. Рассчитайте остаточную стоимость на конец периода Линейный способ А = Сперв на нач/Т пи = 160/10 – 16 т. Р Линейный способ целесообразно применять для тех видов основных средств, где время, а не устаревание является основным фактором, ограничивающим срок службы. Нулевая остаточная стоимость данного компьютера означает только то, что предприятие полностью компенсировало затраты на го приобретение 2. Способ уменьшаемого остатка Амортизация начисляется от остаточной стоимости основных фондов и нормы амортизации, исчисленной исходя из срока их полезного использования. Na=100%/Тпи*Кусв=100/10*2=20% 3. Способ списания стоимости по сумме чисел срока лет полезного использования (кумулятивный) Ежегодная сумма амортизации определяется исходя из первоначальной стоимости и годового соотношения , в числителе – число лет остающихся до конца срока службы объекта, в знаменателе – сумма чисел срока службы объекта 1+2+3+4+5+6+7+8+9+10-55 При данном способе первоначальная стоимость будет списана полностью |