Личная финансовая стратегия. Личная финансовая стратегия

Скачать 463.04 Kb. Скачать 463.04 Kb.

|

|

Муниципальное образование город Краснодар Муниципальное автономное общеобразовательное учреждение муниципального образования город Краснодар средняя общеобразовательная школа № Проект по теме: «Личная финансовая стратегия» Работу выполнила ученица 11 класса «А» МАОУ СОШ №46, Бурч Дарья Михайловна Руководитель проекта: Краснодар 2022 учебный год. СодержаниеПаспорт проекта 3 Введение 4 Глава 1. Личные финансы – понятие и виды 5 1.1.Основные понятия 5 1.2 В чём разница между финансовым планом и стратегией 6 1.3 Как личная стратегия затрагивает финансовые вопросы 7 Личная финансовая стратегия, как основополагающий элемент достижения финансовых целей с минимальными ресурсными издержками. 7 обеспечение возможности хорошего отдыха и досуга, развития личных интересов и хобби; 8 открытие собственного бизнеса, погашение долгов, 8 сохранение достойного уровня жизни после выхода на пенсию; 8 передача наследства, формирование семейного капитала будущих поколений. 8 1.4 Личная модель доходов и расходов 8 Глава 2. Практическая часть. 9 2.1 Рекомендации по созданию личного финансового плана 9 2.2 Пример составления финансового плана 10 Ведение бюджета 11 Инвестирование 11 Заключение 12 Приложения 13 Список используемой литературы 16 Паспорт проекта

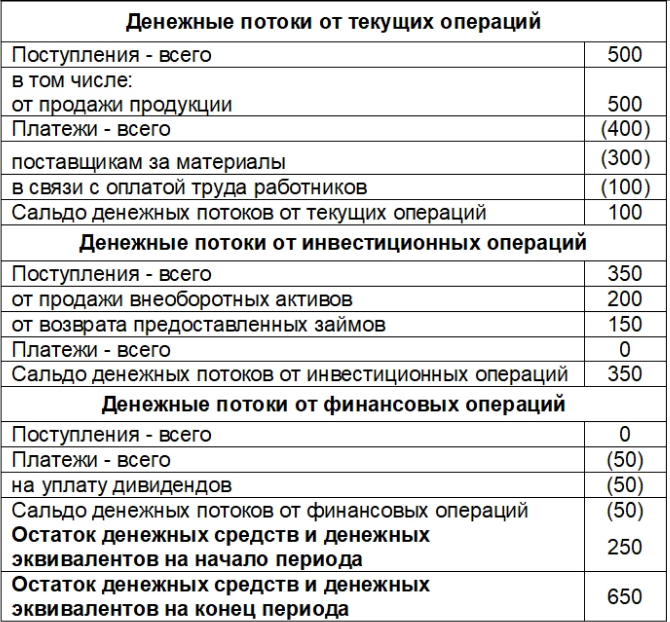

Введение Слово «стратегия» по-гречески означает «искусство развертывания войск в бою». В переходной экономике, когда происходит ускорение процесса формирования рыночных институтов и рыночных отношений, лидеры большинства отечественных фирм осознали необходимость сосредоточиться на разработке долгосрочной бизнес-стратегии. Поэтому важность стратегического планирования, позволяющего компании выжить в условиях долгосрочной конкуренции, резко возросла в нашей стране в последние десятилетия. Все компании в условиях жесткой конкуренции, быстро меняющейся ситуации должны не только сосредоточиться на внутреннем положении дел в компании, но и разработать долгосрочную стратегию выживания, которая позволит им идти в ногу с изменениями в их среде. Таким образом, финансовая стратегия включает в себя методы и практику формирования финансовых ресурсов, их планирование и обеспечение финансовой стойкости. Всесторонне учитывая финансовые возможности предприятий, объективно оценивая характер внешних и внутренних факторов, финансовая стратегия обеспечивает соответствие финансово-экономических возможностей условиям, сложившимся на рынке. Актуальность: как жить без долгов? Эксперты однозначны в своих рекомендациях – начинать освобождение от статуса должника нужно с формирования личного финансового плана. Например, вы планируете отпуск, приобретение новой машины, квартиры, хотите обеспечить образование своих детей. Как избежать займов для достижения этих целей? Без плана тут не обойтись Предмет исследования: умение применять навык финансовой грамотности Гипотеза: достигать своих целей можно без кредитов, важно лишь уметь строить финансовые планы. Методы: в процессе работы, я знакомилась с различными источниками информации, включая интернет-источники и книги, обрабатывала данные, анализировала результаты для получения выводов. Глава 1. Личные финансы – понятие и виды1.1.Основные понятияЛичные финансы – это совокупность всех ваших денежных активов. Другими словами – это все деньги, которые у вас имеются на данный момент: счета в банке, наличность в кошельке, средства на банковской карте, валютные накопления и т.п. Иногда к личным финансам ошибочно относят и другие активы, например, дом и автомобиль. Ведь их можно продать и также получить деньги. Но эти объекты являются имуществом, а не финансами. Разницу между имуществом и финансами нужно понимать. Личный финансовый план – это порядок действий, который позволяет получить нужную сумму (или доход) к определенному сроку. Например, вы хотите приобрести автомобиль. Сначала вы оцениваете свое текущее финансовое положение – накопления и текущий доход. Затем на базе этих параметров рассчитываете, через какое время вы реализуете свой план достижения цели. Личный финансовый план создаётся на основе личной финансовой стратегии и содержит плановые финансовые потоки по статьям доходов и расходов человека и их распределение по периодам времени(Приложение 1). Личная финансовая стратегия – это сбалансированный по времени долгосрочный план управления финансами, предназначенный для оптимизации финансовой стороны жизни и повышения вероятности достижения жизненных целей. Сейчас много информации по личному финансовому планированию. Курсы и статьи часто грамотно и довольно понятно объясняют, каким образом управлять личными финансами и планировать их. В своем проекте я хочу рассмотреть способы планирования личного бюджета, рассмотреть частые ошибки и дать пару советов. Но во всех этих нужных вещах есть одна фундаментальная проблема. На этих курсах вам никто не расскажет, как выбирать правильные цели. Поэтому в 99% случаев вы сконцентрируете свои новые знания на том, чтобы быстрее и эффективнее достичь очередной потребительской или, в более широком смысле, невротической цели. Представьте, что бухгалтер учит вас бизнесу, а финансист подсказывает, как зарабатывать деньги. Чувствуете подвох? Да, большинство курсов по личному финансовому планированию и созданию личного благосостояния упускают из виду важнейшую вещь. Личные финансы и их состояние – это не первопричина вашего успеха или жизненная цель. Это лишь результат и финансовое отражение глубинных решений и действий, которые вы совершаете в жизни. Личные финансы являются денежным измерением вашего образа жизни, ваших поведенческих паттернов, а также принимаемых вами решений и совершаемых вами действий во всех сферах жизни. Поэтому личный финансовый план является таким же денежным отражением тех или иных задумок, действий, проектов, целей и желаний, которые вы планируете и реализовываете. 1.2 В чём разница между финансовым планом и стратегиейРазница между этими понятиями существенная: в стратегии содержится общая информация и принципы, а в личном финансовом плане более конкретная и на меньший горизонт планирования. Финансовая стратегия может охватывать всю вашу жизнь и даже выходить за её пределы. При этом личный финансовый план можно делать буквально на неделю вперёд, и он не перестанет быть личным финансовым планом. Получается, что это две части единого целого: стратегическая и оперативная части вашего финансового плана. Самое важное в том, что обе части должны соответствовать друг другу, т. е. быть интегрированными между собой. Для организаций достичь этого довольно сложно, а для человека вполне. Воспользуемся этим и объединим наши планы в единое целое. Для этого создадим личный финансовый план, полностью сопоставленный с финансовой стратегией, например, в файле Excel или Google Sheets (Приложение 2). Часть листов этого плана будет посвящена долгосрочным вопросам, а часть краткосрочному планированию. На самом деле, цель стратегии состоит в том, чтобы нацелить повседневные дела на долгосрочные цели. Это нужно, чтобы не метаться в случайном порядке как белка в колесе, повинуясь эмоциям или внешним воздействиям. Сегодня мы вынуждены жить в целом океане таких воздействий: от явной рекламы и незаметного партизанского маркетинга, воздействующих на вас и на ваших близких, до совершенно безумного коктейля желаний, ожиданий и манипуляций со стороны вашего ближнего и дальнего окружения. Всё это уводит вас от ваших истинных целей. Как эффективно противостоять таким внешним воздействиям? Разработать личную стратегию. Когда у вас есть чёткая личная стратегия, когда вы понимаете взаимосвязь своих долгосрочных и краткосрочных целей, то вы легко создадите финансовый план, фокусирующий финансовую сторону жизни на достижение личных стратегических целей. В рамках вашей финансовой стратегии может быть несколько финансовых планов, которые будут отражать планируемые действия. Они могут быть посвящены разным темам: доходам, расходам, сбережениям, инвестициям, но они будут взаимосвязаны между собой. 1.3 Как личная стратегия затрагивает финансовые вопросы В рамках разработки личной стратегии вы займётесь несколькими вещами, которые имеют отношение к личным финансам Создадите и проанализируете свою модель доходов и расходов, Сформируете новую модель, а скорее комбинацию или даже траекторию таких моделей, которую вы реально сможете реализовать, Включите новые цели в личную стратегию, Разработаете личную финансовую стратегию, поддерживающую новые цели, Создадите личный финансовый план, согласованный с личной финансовой стратегией. Каждый из этих пунктов очень важен. Попробуем разобрать эти задачи чуть подробнее. Личная финансовая стратегия, как основополагающий элемент достижения финансовых целей с минимальными ресурсными издержками. Личная финансовая стратегия складывается из трех связанных между собой компонентов: установок (базисный элемент), знаний и навыков. Базисный элемент опирается на формирование у каждого человека культуры финансового поведения, которая начинается с планирования личного (семейного) бюджета, имеющего определенную периодичность с учетом требуемых целей. Следующим значимым элементом финансовой стратегии является наличие необходимых знаний. Этот элемент включает понимание принципов функционирования рынка, природы функций финансовых организаций и инструментов, владение основами юридической и налоговой грамотности, понимание границ ответственности финансовых институтов перед клиентами и клиентов перед финансовыми институтами. Третий элемент – обладание необходимыми навыками. Среди важных: умение понимать и разбираться в различных договорах, проводить анализ различных предложений компаний с целью выбора наиболее подходящего, понимать принципы претензионной работы в случае нарушения прав и т.п. Наличие всех вышеуказанных критериев позволяет человеку формировать эффективную финансовую стратегию. Она, в свою очередь, приводит его к достижению следующих целей (экономических решений, принимаемых в домохозяйстве, либо лично): •обеспечение достойного уровня текущего потребления; •обеспечение жильем надлежащего качества; •защита от последствий потери здоровья и трудоспособности; •защита от финансовых последствий потери кормильца и (или) потери источника дохода; •обеспечение достойного развития, воспитания и образования детям (детский сад, школа, спортивные секции, вуз), личное самообразование создание резервного фонда; обеспечение возможности хорошего отдыха и досуга, развития личных интересов и хобби; открытие собственного бизнеса, погашение долгов, сохранение достойного уровня жизни после выхода на пенсию; передача наследства, формирование семейного капитала будущих поколений. 1.4 Личная модель доходов и расходов Для начала нужно понять нашу существующую модель доходов и расходов. Для этого мы должны объективно разложить её по полочкам на специальной схеме и детально разобрать все её составляющие. После того, как мы определили составляющие наших доходов и расходов, мы перекладываем эти данные в таблицу. Для этого заполняем каждую статью доходов и расходов ожидаемыми значениями в каждом периоде времени на определённый срок. Посчитав разницу наших планируемых доходов и расходов, мы начнём понимать финансовый результат, к которому мы придём, если всё останется в рамках текущей траектории развития. Да, это именно то, что ждёт нас в будущем, если такая модель останется надолго или на всю жизнь. Чтобы быть точнее в своих оценках, не обойтись без углублённого анализа тенденций изменения доходов и расходов на горизонте нескольких лет. Вы должны учесть изменение ваших потребительских предпочтений, все крупные приобретения, инвестиции, а также самое важное – вашу ожидаемую карьерную траекторию и сопутствующие ей финансовые потоки. Такой вариант уже больше похож на личный финансовый план, но он будет отражать не ваши планы, а лишь вашу жизнь по инерции. Если оценить ожидаемую продолжительность своей жизни, то можно в красках представить и рассчитать, к чему такая траектория приведёт. Это будет долгосрочная модель наших денежных потоков, а также своего рода баланс долгов, имущества и сбережений или чистая стоимость наших активов. Если нас всё устраивает, то дальше мы эту модель не трогаем, а занимаемся другими целями, не связанными с финансовой стороной жизни. Если же мы видим проблемы, то начинается самый творческий этап разработки новых моделей доходов и расходов, новых карьерных траекторий, бизнес-проектов и самой финансовой стратегии. Глава 2. Практическая часть.2.1 Рекомендации по созданию личного финансового планаЧеловек с самого детства привыкает к определённому укладу жизни: детский сад, школа, среднее/высшее образование, работа, свадьба, дети, ежегодный отпуск, образование/свадьба детей, пенсия, внуки. Значимые события часто сопровождаются расходами: большими или не очень. Но, если у предыдущих поколений была возможность получить бесплатно не только образование, но и квартиру, то сейчас об этом нужно заботиться самостоятельно. К любому значимому событию в жизни можно подготовиться заранее: просчитать необходимую сумму денежных средств для того или иного события и накопить деньги, избежав переплаты процентов за кредиты. Большинство людей не замечают преимуществ в таком подходе. Когда у людей появляется необходимость (свадьба, образование, покупка квартиры), они берут кредиты и закрывают возникшие потребности. Если доход человека позволяет переплачивать банку за кредиты, и ему комфортна такая ситуация, в этом нет ничего плохого. Но чаще всего, через определенное время вновь возникает событие (свадьба или образование детей, пенсия), но кредит брать уже нет возможности и желания. По словам эксперта, личный финансовый план помогает пережить значимые финансовые события в жизни без кредитов и долгов. Составить свой личный финансовый план не сложно. Для этого нужно следовать инструкции: 1. Определите свои цели. Они должны быть конкретные, измеримые, достижимые, актуальные. От целей будет зависеть, какой план вы составите. 2. Определите горизонт достижения целей. Цели бывают краткосрочные (до года), среднесрочные (от 1 до 3 лет) и долгосрочные (более 3 лет), соответственно, и финансовый план будет краткосрочным, среднесрочным или долгосрочным. Сроки достижения целей устанавливаем исходя из ваших финансовых возможностей. Например, отпуск в июле следующего года, авто Toyota в 2023 году, пенсия в 65 лет. 3. Проанализируйте доходы и расходы и определите их дельту (разницу). Прежде всего сосредотачиваемся на доходах. Очень важно знать, что нам приносит доход (зарплата, проценты от вклада, премии, подработки, кэшбэки, дивиденды от ценных бумаг, доход от сдачи в аренду недвижимости и др.). Если окажется, что дохода недостаточно для достижения наших целей, то ищем пути его увеличения. Расходы считаем для того, чтобы знать, куда уходят деньги, рационально ли вы их тратите. Необходимо не только посчитать, но и проанализировать траты и заняться их оптимизацией. Анализ позволит определить степень закредитованности человека/домохозяйства, а также определить, на какой стадии он находится: - за чертой бедности (расходы превышают доходы – дельта отрицательная); - бедность (доходы равны расходам – дельта нулевая); - благополучие (доходы превышают расходы – дельта положительная). При положительной дельте строить личный финансовый план легче всего. Но если ваши расходы равны или превышают доходы, именно план поможет быстрее выйти в плюс. Дельта помогает соотнести цели с реальными возможностями. 4. Выберите инструменты для инвестирования. От целей зависит выбор финансовых инструментов. Для краткосрочных и среднесрочных целей (создание подушки безопасности, отпуск, покупка авто) выбираем надежные инструменты (депозиты, облигации), для долгосрочных целей (покупка квартиры, образование детей, капитал на пенсию) можно присмотреться к более рискованным инструментам (акции, облигации, ПИФы/ETF). Главное помнить: чем выше доходность, тем выше риск. Прежде чем начать инвестировать, необходимо тщательно изучить тему инвестирования, пройти курсы повышения финансовой грамотности. 5. Не забывайте про корректировку личного финансового плана. Новые жизненные обстоятельства, рост доходов или расходов, изменение целей, появление новых обязательств – все это влияет на вашу жизнь. Поэтому план стоит регулярно пересматривать и менять. 2.2 Пример составления финансового планаМенеджер среднего звена Евгений Маслов получает заработную плату 85 000 рублей и ежеквартальную премию 60 000 рублей. Ему 37 лет. У него есть квартира, купленная в ипотеку за 3 млн рублей. До конца выплат осталось 7, а не 10 лет, так как Евгений вносит сумму больше, чем положено по графику. Текущий долг по ипотеке — 885 000 рублей. Также у Евгения есть сбережения в размере 600 000 рублей, которые он держит на накопительной карте под 5% годовых. Это финансовая подушка безопасности на случай внезапного увольнения или болезни. У него на иждивении супруга, которая не работает, и годовалый ребенок. Евгений решил разработать личный финансовый план. Определение цели У Евгения сейчас две финансовые цели: Накопить на образование сына 3 млн рублей через 17 лет. Ежемесячно надо откладывать 3 млн : (17 * 12) = 14 706 рублей. Купить через 4 года автомобиль за 1 млн рублей. Ежемесячный взнос 1 млн : (4 * 12) = 20 833 рубля. Первая цель долгосрочная, вторая — среднесрочная, но Евгений решил их объединить в один финансовый план, так ему удобнее. На реализацию обеих целей Евгению потребуется ежемесячно откладывать 35 539 рублей. Ведение бюджетаСемья Евгения уже 3 года ведет семейный бюджет, поэтому все данные о доходах и расходах известны. (Приложение 3) Свободный остаток – 37 500 рублей в месяц. Даже без каких-либо перемен в жизни семьи, Евгению удастся достичь поставленных целей. ИнвестированиеКак финансово грамотный человек, Евгений решил учесть влияние инфляции и другие возможные риски: премию могут не выплатить; зарплату могут снизить; банк может изменить процентную ставку на остаток средств на карте; форс-мажоры – болезни, сокращение штата и другие глобальные катаклизмы. Поэтому Евгений принимает решение выходить на фондовую биржу, чтобы сохранить и приумножить капитал, а также воспользоваться правилом сложного процента. Для инвестирования он открывает индивидуальный инвестиционный счет, чтобы получить право на вычет из своего подоходного налога, который удерживает работодатель. Так Евгений реализует право на инвестиционный вычет в размере 52 000 рублей в год. Эти деньги он также будет направлять на инвестирование. У Евгения 4 варианта развития событий: Четкое следование плану. Обе цели будут достигнуты раньше намеченного срока. Можно ставить новую цель или скорректировать текущую: купить более дорогой автомобиль или оплатить обучение сына за рубежом. Улучшение финансовой ситуации. Возможно два пути – досрочное погашение ипотеки или увеличение инвестиционного портфеля, в любом случае достичь цели получится раньше намеченного срока. Незначительное ухудшение финансового положения. Цель будет достигнута вовремя или позже намеченного срока. Отказ от плана и расходование всего накопленного капитала. Цель не достигнута, план провален. В трех случаях из четырех – результат Евгения положительный. Значит, вероятность исполнения задуманного – 75%. ЗаключениеНа сегодняшний день финансовое благополучие можноназвать одной из самых необходимых и очень важных составляющих залога успешной и счастливой семейной жизни. Незнание в области экономики и личных финансов - причина всевозможных проблем. Если вы хотите узнать, как начать путь к богатству и финансовой независимости, то вам помогут качественное образование, активность, деловая жилка, тонкое чутье и… немного везения. А еще полезно обратиться к опыту тех, кто действительно знает цену деньгам. Из их советов можно извлечь пользу, даже если не планируешь во что-то вкладывать средства. В любом случае финансовая грамотность вам не помешает, поскольку современная жизнь немыслима без денег. Размер упущенной выгоды можно определить как полезность самой ценной из исключенных альтернатив. Отметим, что альтернативные издержки являются неотделимой частью процесса принятия решений. С точки зрения бухгалтерского учета, альтернативные издержки расходами не являются, они представляют собой лишь экономическую конструкцию для анализа упущенных альтернатив. Альтернативные издержки выражаются не т. Экономическая теория, как наука, изучает экономические отношения внутри общества и ориентирована на правильное распределение ресурсов внутри него. Задач в экономической теории множество, причем их становится все больше, так как экономическая ситуация развивается в нашем государстве достаточно стремительно и приобретает все новые повороты. Можно выделить несколько основных задач, в которые включены. Экономические реформы представляют собой глобальные преобразования в национальной хозяйственной системе, вызванные решениями, принятыми государственной властью. Стимулом к проведению подобных преобразований являются низкие показатели экономической деятельности, неудовлетворенность населения, отставание от других стран в хозяйственном развитии. Я призываю вас продолжать повышать уровень экономического образования! ПриложенияПриложение 1  Приложение 2    Приложение 3

Список используемой литературы 1. Алексеева М. М. Планирование деятельности фирмы. -- М.: Финансы и статистика. - 2014. - 344с. 2. Ансофф И. Стратегическое управление: Сокр. пер. с англ. - М.: Экономика. - 2014. - 682с. 3. Артеменко В.Г., Беллендир М.В. Финансовый анализ. М.: Дело и сервис. - 2014. - 516с. 4. Батракова Л.Г. Экономический анализ. Изд. 2-е, перераб. и доп.: Учебник для вузов. - М.: ЛОГОС - 2014 - 477с. 5. Бланк А.И. Финансовая стратегия предприятия. - Киев: Ника-центр - 2011. - 711с. 6. Ван Хорн Дж. К. Основы управления финансами. М.: Финансы и статистика. - 2012. - 406с. 7. Воробьев О. К. Стратегический менеджмент - М.: Юрайт - М - 2015 - 541с. 8. Гольдштейн Г. Я. Стратегический менеджмент. Изд.2, доп. - Таганрог: ТРТУ - 2012 - 417с. 9. Дятлов О. Е. Менеджмент организации - М.: Омега-Л. - 2014 - 544с. 10. Зуб А. Т. Стратегический менеджмент: Теория и практика: Учебное пособие для вузов. - M.: Аспект Пресс - 2013 - 466с. 11. Ковалева А. М. Финансы. - М.: Финансы и статистика. - 2011. - 384с. 12. Котлер Ф. Основы маркетинга / пер. с англ. В.Б. Боброва. - СПб.: АО «Коруна» - 2015 - 874с. 13. Крейнина М.Н. Финансовый менеджмент. - М.: Дело и сервис - 2012. - 304с. 14. Крылова Т. С. Основы маркетинга - Р/на Дону: Феникс - 2013 - 212с. 15. Лаврушин О. И., Мамонова И.Д. Финансы - М.: Кнорус. - 2014. - 509с. 16. Морозов Т. Г., Пикулькин А.В. Прогнозирование и планирование в условиях рынка. - М.: ЮНИТИ-ДАНА - 2013. - 318с. 17. Огарков А. А. Управление организацией: Учебник. - М.: Эксмо. - 2014 - 812с. 18. Семенов В. М. Экономика предприятия. 2 изд. - М.: Маркетинга и менеджмент - 2013 - 566с. 19. Сиднев И.В. Оперативное финансовое планирование на предприятии. - М.: Омега - Л - 2014. - 288с. 20. Сирота Н. К. Менеджмент: учебник. - М.: Высшая школа - 2015 - 384с. 21. Финансовый анализ / под ред. О. С. Осинцевой, Г.Н. Щербакова. - М.: Финансы и статистика. - 2013. - 592с. 22. Хомич И.П. Финансовая стратегия компании. - М.: Российская экономическая академия - 2013. - 456с. |