Курсовая по БД. Лизинг в Республике Казахстан

Скачать 144.31 Kb. Скачать 144.31 Kb.

|

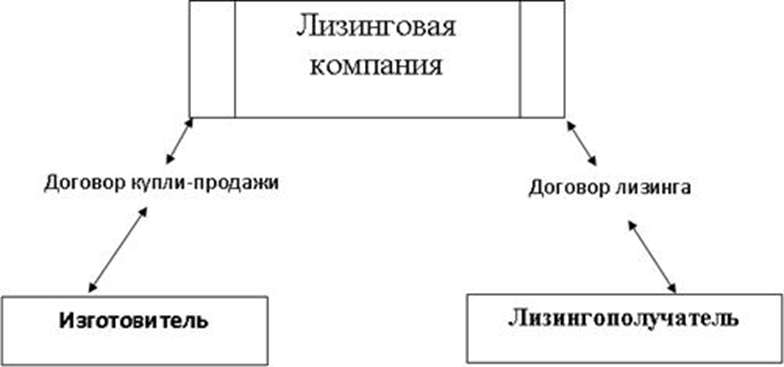

1 Теоретические основы лизинга1.1 Общая характеристика лизингаКак и любое сложное юридическое понятие, лизинг имеет множество определений. Во-первых, to lease — это слово английского происхождения, образованное от глагола приобретать и сдавать в аренду имущество во временное пользование. Лизинговая сделка представляет собой ряд договоров, необходимых для исполнения договора лизинга между лизингодателем, лизингополучателем и продавцом предмета лизинга.К предмету лизинга относятся здания, сооружения, машины, оборудование, инвентарь, транспортные средства, земля и другие неиспользуемые объекты. Ценные бумаги и природные ресурсы не могут быть переданы в лизинг. Законодательными актами могут быть установлены дополнительные ограничения на использование отдельных категорий товаров и земель в лизинг. Типичная лизинговая сделка выглядит следующим образом: 1.Пользователь (после заключения лизинговых отношений - лизингополучатель) сообщает лизинговой компании о необходимом оборудовании. 2. Подтвердив ликвидность проекта, лизинговая компания закупает это оборудование у производителя или другого юридического или физического лица, реализующего предмет лизинга. 3.Лизинговая компания становится собственником оборудования и передает его лизингодателю во временное пользование с дополнительными правами выкупа (как это определено договором) и взамен получает лизинговые платежи. На Рисунке 1 можно наглядно рассмотреть операцию лизинговой сделки.  Рисунок 1 Операция лизинговой сделки Уже в «Риторике» Аристотель говорит, что богатство есть не владение имуществом на правах собственности, а пользование им (владение). Британский писатель Т. Кларк утверждает, что лизинг был известен задолго до жизни Аристотеля. Он обнаружил, что закон Хаммурапи, принятый около 1760 г. до н.э., содержал несколько положений, касающихся лизинга. Таким образом, идея разделения прав собственности и извлечения прибыли из собственности известна с незапамятных времен, а рождение и распространение современного лизинга лишний раз подтверждает, что новое есть забытое старое. Лизинг традиционно считается американским изобретением, поскольку иностранные исследователи приняли решение 1877 года американской телефонной компании Bell об аренде телефонов вместо их продажи в качестве отправной точки для лизингового бизнеса. Сильный толчок развитию лизинга дало создание специальных лизинговых компаний, в которых лизинг был не только инструментом коммерческой политики, но и объектом деятельности. Первая лизинговая компания United States Leasing Corp. была основана в Сан-Франциско в 1952 году. В начале 1960-х американские предприниматели «погрузили» лизинг через море в Европу, а в 1962 году в Дюссельдорфе появилась первая лизинговая компания Deutsche Leasing GmbH. С 1972 года существует европейский рынок лизинга. Лизинг использовался не для очень честных и благородных целей, таких как, например, выяснить, кто собственник, кому принадлежало имущество, обмануть кредиторов, скрыть действительное положение. В 1571 году был принят закон, запрещающий такие сделки, разрешающий только использование действительных договоров лизинга. История использования лизинга повторяется в 20 веке. Современный лизинговый бум привел к ряду сделок, именуемых «лизингом», но на самом деле заключающих в себе возможность получения высоких доходов без уплаты налогов, критерии и показатели. На самом деле и в нашей стране, и у наших ближайших соседей достаточно «фиктивных» договоров лизинга. Например, белорусские банки использовали сложную систему лизинга, кредитования, и подставные лизинговые компании, брали друг у друга в «лизинг» банковские офисы, современные средства информации, роскошные автомобили и бронетехнику друг другу для инкассации. В результате проиграл только Национальный банк РБ, не получивший огромных сумм (налоги, резервы). Помимо видов лизинга, принятых в нашей стране, в мире существует множество других видов лизинга, таких как лизинг зерна, лизинг рабочей силы и др. В лизинговой сделке обычно участвуют несколько субъектов: Лизингодатель - физическое или юридическое лицо, которое за счет заемных средств или собственных средств приобретает имущество в ходе лизинговой сделки и предлагает его лизингополучателю в качестве предмета лизинга за фиксированную ставку, фиксированный срок, и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга. Лизингополучатель - физическое или юридическое лицо, обязанное принять предмет лизинга на определенный срок и на определенных условиях по определенной ставке, согласно договору лизинга, во временное владение и пользование. Продавцом недвижимого имущества - является физическое или юридическое лицо, реализующее произведенное (приобретенное) им имущество, переданное в лизинг, на основании договора купли-продажи с лизингодателем. Продавец обязан передать лизинговое имущество лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. Банк (или другое финансовое учреждение), финансирующее приобретение предмета договора; Учитывая особенности экономической ситуации, сложившейся в Казахстане на данном этапе, основными преимуществами наиболее актуального лизинга являются: а) для страны; В сложившейся экономической ситуации и острой необходимости оживления инвестиционной деятельности вопрос развития лизинга приобретает особое значение для страны. Данный финансовый инструмент способствует мобилизации финансовых ресурсов для инвестиционной деятельности. Через свои механизмы он гарантирует использование инвестиционных ресурсов для адаптации производства. б) для лизингополучателя При наличии прибыльного проекта потребитель получит возможность приобрести оборудование и запустить конкретное производство, не тратя сразу много денег. Особенно это касается малых и средних начинающих предпринимателей. Стоимость аренды недвижимости чаще всего, но не всегда, отражается как актив на балансе арендодателя, что снижает сумму налога на корпоративную собственность. При осуществлении оперативного лизинга предмет лизинга учитывается на балансе лизингодателя. В соответствии с «Законом о финансовом лизинге» РК допускается применение механизма ускоренной амортизации для всех видов движимого имущества, подлежащего лизингу и отнесенного к действующим частям основных средств. Бухгалтерский учет для лизингополучателя упрощается, так как лизинговая компания ведет учет основных средств, амортизации, частичных налоговых платежей и управления задолженностью. Договоры лизинга могут предусматривать использование более удобных и гибких схем оплаты долга. В любом из вышеперечисленных случаев вы можете добавить банк в качестве лизингополучателя. Это очень выгодно банкам. Потому что это улучшает балансы банков и положительно влияет на экономические показатели, характеризующие банковскую деятельность. Например, при лизинге текущая себестоимость продукции постепенно включается в себестоимость без негативного влияния на категорию «капитал» и, следовательно, на расчет кредитной организацией необходимого экономического коэффициента. В) Для лизингодателя Для лизинговых компаний как инвесторов лизинг обеспечивает требуемую доходность на вложенный капитал с меньшими рисками (по сравнению с традиционным финансированием) за счет эффективной защиты клиентов от банкротства. До окончательной оплаты лизингодатель остается законным собственником оборудования, поэтому в случае просчета он может востребовать это оборудование и продать его для возмещения убытков. В случае банкротства лизингополучателя оборудование также должно быть возвращено лизинговой компании. Лизингодатели передают лизингополучателям не денежные ресурсы, которые не всегда могут контролировать их использование, а непосредственно передают средства производства. Освобождение от налога на доходы, полученные от продажи договоров финансовой аренды сроком действия не менее 3 лет. Лизингодатель частично освобождается от уплаты таможенных пошлин, налогов в отношении продукции, временно ввозимой на территорию Республики Казахстан на условиях международного лизинга. Г) Для продавцов лизингового имущества В развитии лизинга заинтересованы не только лизингополучатели, являющиеся потребителями оборудования, но и действующее производственное оборудование, так как благодаря лизингу расширяется рынок реализации производственного оборудования. Увеличивайте доход от продажи запасных частей к лизинговой технике, проведения технического обслуживания и модернизации. |