2 экономика ответы. Макроэкономика, экономическая теория. 1 Вопрос. Предмет макроэкономики. Основные макроэкономические проблемы и цели макроэкономического регулирования

Скачать 0.83 Mb. Скачать 0.83 Mb.

|

|

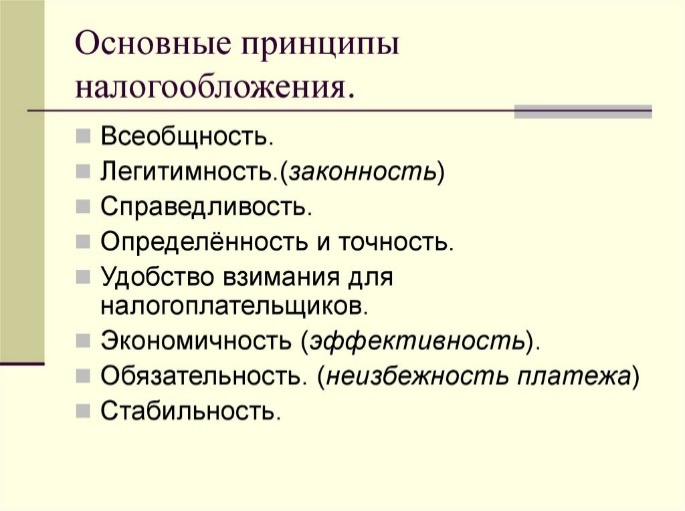

Налоги местные, то есть те, которые обязательны к уплате на территории отдельного муниципального образования (к примеру, налог земельный). Классификация налогов в соответствии с их целевым использованием, согласно которой выделяют два вида налогов: Налоги маркированные, то есть те, которые ориентированы на финансирование конкретных видов государственных или муниципальных расходов (в российской практике такой характер в настоящее время присущ только страховым платежам на пенсионное, медицинское и социальное обеспечение); Налоги немаркированные, то есть те, расходование которых не связано с конкретными нуждами (в российской практике все виды налогов, кроме страховых взносов). Несомненным преимуществом данного вида налогов является то, что они обеспечивают гибкость бюджетной и налоговой политики, позволяя направлять полученные в результате налогообложения средства на финансирование приоритетных в конкретный момент времени нужд; Классификация налогов в соответствии с характером налогообложения, согласно которой выделяют два вида налогов: Налоги пропорциональные, то есть те, которые предусматривают сохранение процентного отношения ставки налога к доходу, даже при условии изменения последнего; Налоги прогрессивные, то есть те, которые предусматривают увеличение процентного отношения ставки налога к доходу при условии роста последнего; Налоги регрессивные, то есть те, которые предусматривают уменьшение процентного отношения ставки налога к доходу при условии роста последнего. 18 Вопрос. Налогообложение: сущность, принципы, проблема оптимизации. Налогообложение – это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов. Эта процедура в Российской Федерации регламентируется законодательством о налогах и сборах, представляющим собой упорядоченную систему норм и правил, содержащихся в законах и регулирующие отношения в сфере налогообложения.  Оптимизация налогообложения, по сути, представляет собой грамотное налоговое планирование. Каждый налогоплательщик вправе самостоятельно выбрать режим налогообложения с учетом требований, предъявляемых к применению специальных налоговых режимов, а также пользоваться преимуществами и льготами, предусмотренными законодательством о налогах и сборах, с целью минимизации налогов. 19 Вопрос. Структура доходной и расходной частей бюджета. Дефицит и профицит бюджета Доходом бюджета считаются денежные средства, которые поступают как безвозвратные суммы на счета государства. Классификация доходов бюджета осуществляется по двум признакам: Социально- экономический признак – доходы, полученные от хозяйственной деятельности юридических и физических лиц, ВЭД, банковской и страховой деятельности. Юридический признак – доходы делятся на налоговые и неналоговые. К налоговым доходам относятся суммы средств, которые были перечислены как пени, обязательные платежи. К неналоговым доходам относятся суммы средств, которые были получены от продажи собственности государства, штрафов и пени. Внешние и внутренние источники доходов бюджета. Порядок и условия пополнения бюджета. В данном случае, доходы можно разделить на собственные и регулирующие. Собственные доходы – это поступление денежных средств в установленном порядке в соответствующие статьи бюджета. Характеристика расходной части бюджета Расходная часть бюджета – это сумма денежных средств, которая направлена на основные задачи и функции по обеспечению государства. Расходная часть бюджета выступает основным инструментом, который будет регулировать и контролировать экономическое развитие страны и инвестиции, поступающие в государство. Основное значение расходов бюджета осуществляется при использовании бюджетных средств органами государственной власти и органами местного самоуправления в ходе управления экономикой страны для выплаты социальных гарантий, усовершенствования научно- технического прогресса, обеспечение обороны страны и внутреннего правопорядка в государстве. Классификация расходной части бюджета: Функциональная – распределение расходов по всем необходимым видам деятельности, которые обеспечивают жизнедеятельность всех уровней. Ведомственная – распределение средств по ведомственным организациям страны. При составлении бюджета необходимо учитывать его сбалансированность, так как это является показателем финансовой политики государства. Если расходная часть бюджета превышает доходную часть, это называется дефицитом бюджета. Бюджетный дефицит — это национальный бюджет с отрицательным сальдо, то есть финансово-экономическое состояние, при котором сумма планируемых расходных обязательств бюджета больше суммы предполагаемых доходов. Схематично механизм бюджетного дефицита (профицита) можно проиллюстрировать простым математическим выражением «доходы» - «расходы» = «сальдо»: При сальдо равном нулю – сбалансированный бюджет, уравновешивание статей доходов с расходными статьями бюджета; При сальдо больше нуля – профицит бюджета, доход превышает расходные статьи бюджета; При сальдо меньше нуля – дефицит бюджета, доход ниже расходных статей бюджета. Бюджетный дефицит в экономической политике государства – большая проблема для решения задач по национальному развитию. Бюджетный профицит — это национальный бюджет с сальдо, превышающим нулевое значение, то есть финансово-экономическое состояние, при котором сумма планируемых расходных обязательств бюджета меньше суммы предполагаемых доходов (состояние бюджета противоположное дефициту). Составление профицита в бюджете — это одна из возможностей вывода государства из кризисного дефицитного состояния бюджета. Это достаточно редкая ситуация приемлема при изыскании возможностей сокращения государственного долга (первичный профицит) и при выработке программы по ликвидации многолетнего национального бюджетного дефицита. 20 Вопрос. Государственный долг и его влияние на экономику. Государственный долг – это сумма заимствований, проведенных государством за отчетный период для преодоления дефицита бюджета. Зависимость от внешних финансовых средств приводит любую хозяйственную систему к дестабилизации. Проблема управления государственным долгом является одной из важнейших в рамках политики, проводимой органами власти. Управление страной влияет на уровень процентных ставок, эффективность использования бюджета, стабильность курса, инвестиционную привлекательность. В российском законодательстве государственный долг определяется как сумма задолженностей государства перед физическими и юридическими лицами, внутренними и внешними организациями. Его состав включает: Сумму долга по государственным ценным бумагам. Долг по кредитам, выданным Российской Федерации. Величину обязательств по государственным гарантиям. Большая часть долга, почти три четверти, составляет задолженность по внешним облигациям. Выплаты по ним необходимо осуществлять вплоть до 2047 года, а самый крупный платеж придется на 2030 год и составит около семи миллионов долларов США. Государственный долг оказывает двоякое влияние на национальную экономику. Среди положительных тенденций можно отметить привлечение средств в бюджет. При экономическом росте происходит накопление средств в бюджете, часть из них может быть направлена на погашение долга. Негативные последствия государственного долга выражаются в необходимости сдерживать капиталовложения, снижении политической стабильности и эффективности. Размер долга со временем растет из-за начисляемых процентов. Преодоление негативных последствий государственного долга осуществляется с помощью политики, направленной на развитие внутреннего финансового рынка, уменьшение консолидированной части бюджета. Чем больше размер долга, тем больше средств отправляется на его уменьшение. При этом происходит снижение объемов инвестиций в социально-экономическое развитие общества. Итогом становится замедление экономического роста. 21 Вопрос. Денежное обращение и его агрегаты. Спрос на деньги и предложение денег. Денежное обращение представляет собой движение денег, с помощью которого происходит оборот товаров и услуг. Посредством денежного обращения происходит обслуживание реализации продукции, все операции и движения на финансовом рынке. 1) спрос на деньги для сделок. Он заключается в том, что люди нуждаются в деньгах для покупок товаров и услуг, а предприниматели – для оплаты труда, материалов и энергии. спрос на деньги со стороны активов, выражающийся в том, что люди хотят иметь деньги как средство сбережения, как один из видов активов. Можно держать финансовые активы в различных формах: в виде акций, облигаций или в виде денег. Спрос на деньги для сбережений зависит от процентной ставки . общий спрос на деньги Он равен сумме спроса на деньги для сделок и спроса на деньги со стороны активов. Предложение и спрос на деньги определяют объем и конъюнктуру денежного рынка. Предложение денег – есть денежная масса в обращении, то есть совокупность платежных средств, обращающихся в стране в данный момент. Предложение денег Под предложением денег обычно понимают денежную массу в обращении, т. е. совокупность платежных средств, обращающихся в стране в данный момент. Однако ни среди государственных должностных лиц, отвечающих за регулирование денежного предложения, ни среди экономистов нет единой точки зрения на то, из каких отдельных элементов состоит денежное предложение: разнообразие форм вложения финансовых средств достигло такой степени, что переход от собственных денег (банкноты, вклады до востребования) к ликвидным и полуликвидным формам их размещения совершается незаметно. В результате граница между деньгами и неденежными авуарами теперь не такая четкая, как раньше. Для характеристики денежного предложения применяются различные обобщающие показатели, так называемые денежные агрегаты. К ним обычно относятся следующие: 1) Агрегат М-1 – «деньги для сделок» – это показатель, предназначенный для измерения объема фактических средств обращения. Он включает наличные деньги (банкноты и разменные монеты) и банковские деньги. 2) Агрегаты М-2 и М-3 включают, кроме М-1, денежные средства на сберегательных и срочных счетах, а также депозитные сертификаты. Эти средства не являются деньгами, поскольку их невозможно непосредственно использовать для сделок купли-продажи, а их изъятие подчинено определенным условиям, однако они сходны с деньгами в двух отношениях: с одной стороны, они могут быть в короткие сроки выброшены на рынок товаров и услуг, с другой – позволяют осуществлять накопление денег. Не случайно их называют «почти деньгами». 3) Наиболее полные агрегаты денежного предложения – L и D. L наряду с М-3 включает прочие ликвидные (легко реализуемые) активы, такие, как краткосрочные государственные ценные бумаги. Они называются ликвидными, так как без особых трудностей могут быть превращены в наличность. Агрегат D включает как все ликвидные средства, так и закладные, облигации и другие аналогичные кредитные инструменты. Агрегаты М-3, L, и D более четко отражают тенденции в развитии экономики, чем М-1: резкие изменения в этих агрегатах часто сигнализируют об аналогичных изменениях в ВНП. Так, быстрый рост денежной массы и кредита сопровождает период подъема, а их сокращение часто сопровождается спадами. Однако большинство экономистов предпочитает использовать агрегат М-1, так как он включает активы, непосредственно используемые в качестве средства обращения. Мы также в дальнейшем будем понимать под предложением денег агрегат М-1. 22 Вопрос. Банковская система и ее роль в экономике. Роль банковской системы в национальной экономике государства, можно определить через функции, выполняемые ею: Эффективно функционирующая банковская система управляет системой платежей. Большая часть коммерческих сделок осуществляется посредством перераспределения финансовых ресурсов между различными видами финансовых ресурсов путем безналичных или электронных расчетов; Банковская система трансформирует сбережения в капиталовложения; Банковская система регулирует размер денежной массы, которая обращается в рыночной экономике. Устойчивый и умеренный рост размера денежной массы можно назвать залогом обеспечения устойчивости уровня цен, при достижении которого рыночные отношения оказывают позитивное влияние на экономическую систему. Основным звеном любой банковской системы является Центральный банк. Центральный банк, защищая и представляя интересы государства, выполняет следующие функции: монопольно выпускает денежные знаки, что делает его «банком банков», выступает в качестве банкира правительства, независимо осуществляет денежно-кредитное регулирование и банковский контроль и надзор, регулирует величину резервов иностранной валюты и залогов, выступает в качестве хранителя золотовалютных резервов и реализует различного рода финансовые операции на общемировом уровне, например, регулирует международные расчеты, платежные балансы, принимает непосредственное участие в операциях мирового рынка ссудных капиталов и золота и т.д. Таким образом, Центральный банк исполняет часть государственных функций по регулированию национальной экономики. Посредством кредитной эмиссии центральный банк страны получает возможность регулировать величину денежной массы, которое предлагается через кредитные организации на рынок капитала, что в значительной мере позволяет достаточно существенно влиять на всю экономическую жизнь страны. Банковская система выполняет множество важных для национальной экономики функций. Особая роль банковской системы состоит в обеспечении стабильного экономического роста, в расширении возможностей предприятий по привлечению финансовых ресурсов, в сохранении и приумножении сбережений частных лиц. 23 Вопрос. Коммерческий банк и его операции. Под коммерческим банком понимают кредитную организацию, наделенную правом: привлечения денежных средств юридических и физических лиц, их размещения за свой счет и от своего имени на платной, возвратной, срочной основе и осуществления расчетных операций согласно поручениям клиентов Под операцией коммерческого банка понимается определенная система действий, ориентированных на достижение конкретной цели (перечисление средств, получение кредита и прочее). Выполняемые коммерческим банком функции определяют состав оказываемых им операций. Специфической чертой банковских операций является то, что они преимущественно связаны с денежными средствами и капиталом К числу основных банковских операций можно отнести следующие: Привлечение средств в банковские вклады; Услуги по открытию и ведению счетов в банке; Услуги кредитования юридических и физических лиц; Операции по купле и продаже иностранных валют; Выполнение денежных переводов. Каждую банковскую операцию можно охарактеризовать следующим образом: С точки зрения экономического содержание как процесс перемещения денег от одних участников рынка к другим при участии банка; С точки зрения юридического (технического) содержания как выполнение определенной процедуры, связанной с движением денежных средств. Назначение этой стороны операции заключается в обеспечении законности, правильности и надежности банковских операций. Суть большинства банковских операций сводится к одному из двух процессов: либо это привлечение средств в банк, либо их использование. В зависимости от этого все банковские операции делятся на два основных вида: Пассивные, то есть те, которые ориентированы на привлечение финансовых ресурсов в банк с минимальными затратами; Активные, то есть те, которые ориентированы на использование (размещение) привлеченных и собственных средств коммерческого банка на максимально выгодных для банка условиях. Банковские операции в соответствии с их принадлежностью к кредитному рынку делятся на два вида: Собственно банковские или специфические, представляющие собой операции, совершаемые только банковскими кредитными организациями и запрещенные для других участников кредитного рынка. Результатом таких операций является полученный или уплаченный банком процентный доход/расход, комиссия за расчетно-кассовое обслуживание; Небанковские (общерыночные), представляющие собой операции, совершаемые коммерческими банками наряду с иными участниками кредитного рынка. Данный тип операций может осуществляться на валютных, финансовых, товарных и иных рынках. Доходы коммерческих банков от таких операций представляют собой выручку или спекулятивный доход (расход). |