компании Apple. Международные инвестиции в инновационные технологии на примере компании Apple

Скачать 239.09 Kb. Скачать 239.09 Kb.

|

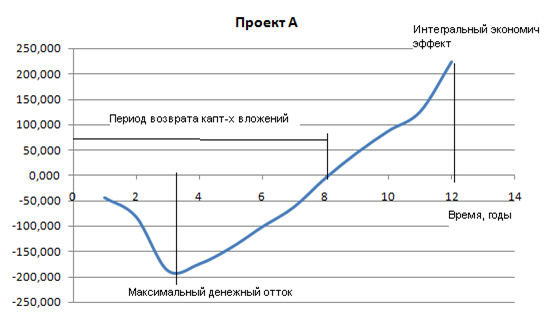

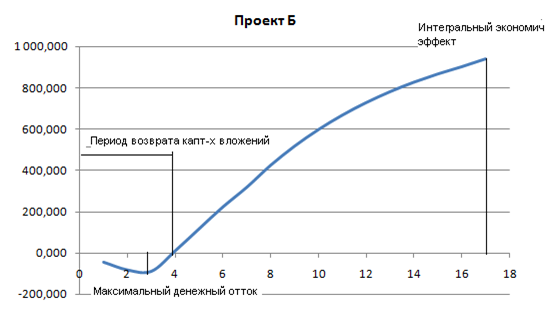

2.3. Анализ источников финансирования инновационной деятельности компании AppleСовременные гиганты компьютерного бизнеса DEC, Apple, Compaq, Sun Microsystems, Microsoft, Lotus, Intel сумели стать теми, кто они есть теперь во многом благодаря идее финансирования рискованных проектов. По данным Price Waterhouse Venture Capital Survey только в США в четвертом квартале 1998 года 713 компаний получили $3.67 млрд. венчурного капитала, что на 11% больше, чем за аналогичный период 1997 года. Сегодня существует большое число венчурных фондов, вкладывающих деньги только в интернет-проекты. К их числу относится, например, Crystal Internet Venture Funds, который инвестирует перспективные интернет компании по шести основным направлениям: программное обеспечение, аппаратура, доступ в Интернет, обеспечение безопасности информации, разработка тематических сайтов и вертикальные приложения. Собственный капитал фонда составляет $240 млн, а компании на начальном этапе могут рассчитывать на сумму до $5 млн. Часто венчурные фонды создают на базе известных фирм - мировых лидеров по компьютерным технологиям. Хорошим примером будет назвать фонд Apple Ventures, который помогает Apple в ее усилиях по внедрению новейших сетевых технологий на базе Интернет. Apple Ventures уделяет особое внимание компаниям, поддерживающим NDS и Java-приложения, распространяемые по сетям такими серверами, как Novell NetWare 5. Более $15 млн направил фонд Novell Ventures на приобретение доли акций пяти компаний Edgix, Food.com (разработка онлайновых торговых сайтов, предлагающих пищевые продукты и выполняющие заказы по их доставке), Indus River, Red Hat (создание операционной системы Linux с открытым исходным текстом, соответствующих приложений и сервисов) и W.R. Hambrecht (создание службы OpenIPO, использующей систему аукционной торговли для принятия первых открытых заказов на предлагаемые товары). Можно привести еще сотню-другую подобных примеров, однако остановимся на особенностях инвестирования Интернет-проектов. До 1980-х годов стандартной являлась ситуация, когда за 7 лет (типичный срок сотрудничества фирмы с венчурным капиталистом) одна из десяти финансируемых компаний разорялась, три возвращали вложенные инвестиции, три удваивали их, двоим удавалось увеличить их в 5 раз, а одна добивалась увеличения начальных капиталовложений в 10 раз. По такой формуле инвесторам удавалось зарабатывать от 20% до 30% годовой прибыли. Впоследствии венчурные капиталисты разработали серию правил, которая помогала устанавливать им желаемую цену на акции. Последняя зависит от того, как много средств было вложено в компанию и как долго она финансировалась до того момента, как стала прибыльной. По подобному сценарию финансировалась Apple. Рассмотрим финансовую эффективность инновационного проекта разработки Siri, после ее приобретения компанией Apple. Финансирование инновационного проекта Apple велось из трех источников (Приложение 1): - собственный капитал Компании Apple (125 млн. $), полученный путем эмиссии акций в количестве 1250 тыс. шт. стоимостью по 100 $; - частные инвестиции дочерних предприятий в размере 1025,54 млн. $; - венчурный капитал двух венчурных компаний, в размере 2378,6 млн. $ и 1385,7 млн. $ соответственно; - банковский кредит в размере 212,76 млн. $. Порядок привлечения финансирования выглядел следующим образом: на первоначальном этапе привлекаются собственные средства и венчурный капитал (1-й год финансирования), на втором этапе – заемный капитал и частные инвестиции (2-й год финансирования). Произведем расчет со сроком жизни инвестиций 12 лет (Проект А): 2 года инвестиций и 10 лет эксплуатации; 15 лет (Проект Б): 2 года инвестиций и 15 лет эксплуатации. При этом структура финансирования инвестиций будет одинакова для обоих проектов. Инвестирование проекта будет осуществляться в первые 4 года проекта: период разработки приложений и освоение (Приложение 2). При этом на 4-м году реализации проекта инвестирование будет осуществляться только за счет кредитных средств, выплата которых будет производиться начиная с 5-го года реализации проекта в течении двух лет (Приложение 3). Данный условия финансирования не зависят от вида проекта (Проект А или Проект Б). По прогнозам производственная программа после полного ввода в эксплуатацию оборудования составит более 16 тыс. приложений (5840 тыс. приложений в год), при средней стоимости подключения 3,70 $ за установку. Таким образом, расчет проведем по базовым ценам не учитывая инфляцию и увеличение числа абонентов (Приложение 4). Средняя рентабельность Ит-отрасли с 2000 года составила 11%. Таким образом, общие издержки составят 89%, операционные издержки – 77% от общих (Приложение 5). Инвестиционный процесс с финансовой точки зрения объединяет два противоположных и в известном смысле самостоятельных процесса – создание производственного объекта (или вложение капитала) и последовательное получение дохода от вложенного капитала. Эти процессы протекают последовательно (с разрывом во времени между ними или без него) или на коротком отрезке времени параллельно. Например, отдача от инвестиций может начинаться во время освоения производственных мощностей еще до момента завершения процесса вложений. Распределение во времени инвестиций, и особенно отдачи (результатов) от них, играет при этом важную роль. Поэтому для оперативного управления финансами, детализации структуры активов и пассивов объекта и дальнейшей оценки экономической эффективности инвестиций необходимо составить таблицы чистых доходов и денежных потоков в соответствии с графиком реализации проекта. Расчет чистых доходов сводится в таблицу Приложения 6. Следует отметить, что в предпроизводственный период (проектирование и строительства) доход от продаж равен нулю; в годы освоения производственной мощности он определяется коэффициентом освоения; в период нормальной эксплуатации объекта является максимальным и постоянным. Расчет денежных потоков по годам реализации проекта осуществляется в базисных ценах, сложившихся на определенный момент времени и остающихся неизменными в течении всего расчетного периода, то есть без учета инфляции. Расчет чистых денежных потоков сводится в таблицу Приложения 7. Чистый денежный поток в любом году реализации проекта определяется как разность между величиной притока денежных средств и величиной их оттока с соответствующим знаком (+ или - ). Приток наличностей определяется для каждого года реализации проекта как сумма доходов от продаж и ликвидационной стоимости. Ликвидационная стоимость в конкретном году реализации проекта представляет собой стоимость ликвидируемого оборудования с коротким сроком службы, выводимого из эксплуатации в данном году. В последний год реализации проекта ликвидационная стоимость включает в себя: стоимость земли; 2/3 стоимости зданий и сооружений; стоимость оборотного капитала. Отток наличностей складывается из активов, созданных за счет собственных источников, операционных издержек, финансовых издержек, возврата кредитов, суммы уплачиваемого налога на прибыль. Величина чистого денежного потока со знаком + или – приводится так же и нарастающим итогом по годам реализации проекта. Чистый дисконтированный доход определяется путем умножения чистого денежного потока на коэффициент дисконтирования (αt). Значение дисконтных множителей принимаются в зависимости от минимальной ставки доходности (i) и степени риска (Кр). Инфляция не учитывается, так как все расчеты ведутся в базисных ценах. Примем минимальную ставку доходности равной 12%, коэффициент, учитывающий степень риска, - 1,25, тогда ставка дисконтирования составит 15% (12*1,25). Расчет представлен в Приложении 7. Для оценки экономической эффективности инвестиционного проекта используются следующие показатели, позволяющие сделать вывод и принять решение о целесообразности вложения денежных средств: - Чистый дисконтированный доход (Приложение 9). Он обеспечивает максимизацию доходов собственного капитала в долгосрочном плане (за весь экономический срок жизни инвестиций). ЧДД должен быть больше 0. - Индекс рентабельности инвестиций. Расчет его проводится с помощью таблицы Приложения 8. Значение индекса рентабельности инвестиций определяется как отношение приведенных притоков к приведенным оттокам: Для проекта А: PI= 7246,22/7023,06=1,03; Для проекта Б: PI= 8542,53/7601,81=1,12. Таким образом, значение индекса рентабельности для обоих проектов больше 1, но для проекта Б со сроком эксплуатации станции инвесторами он больше и равен 1,12. - Внутренняя норма прибыли. Для нахождения величины внутренней нормы прибыли рассчитывается «пороговое» значение ставки дисконтирования, при котором чистый дисконтированный доход равен нулю. Расчет внутренней нормы прибыли приводится в Приложении 9. Внутренняя норма прибыли инвестиционного проекта является верхним пределом процентной ставки, по которой предприятие может окупить средства для финансирования проекта. Для получения прибыли предприятие должно брать кредит по ставке менее внутренней нормы прибыли. - Срок окупаемости инвестиций. Для определения срока окупаемости инвестиций с учетом фактора времени используется графический метод, основанный на построении финансового профиля проекта. Результаты расчетов показателей, комплексно характеризующих эффективность инвестиционного проекта по строительству нового объекта, представляются в таблице 3. Из таблицы 3 видно, что чистая прибыль в год по результатам реализации обоих проектов составит 190 млн. $. При этом при реализации проекта А (10 лет эксплуатации) срок окупаемости инвестиций составит 8,1 год, а при внедрении проекта Б (15 лет эксплуатации) – 3,7 год. Внутренняя норма прибыли по проекту А – 30,45%, по проекту – 80,8%. ЧДД нарастающим итогом по проекту А – 223,16 млн. $, по проекту Б – 940,72 млн. $. Таблица 2.1 Технико-экономические показатели проекта

На рисунке 2.1 представлен финансовый профиль проекта, из которого виден срок окупаемости проекта, интегральный экономический эффект по каждому из проектов. На основании расчетов приведенных в приложениях, в таблице 2.1 и из рисунков видно, что оба проекта эффективны и проект Б за счет меньших разметов выплат инвестиционных средств является более выгодным, чем проект А. При этом срок окупаемости инвестиций по проекту Б составляет 3,7 года, что более чем в 2 раза короче срока по проекту А (8,1 год). Следовательно, для инвестора наиболее интересен будет проект Б. При этом по обоим проектам средняя ставка привлечения равна 12%.  ЧДД нарастающим итогом, млн. $  ЧДД нарастающим итогом, млн. $  Рисунок 2.1 Финансовый профиль проекта | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||