Методы оценки эффективности инвестиций, основанные на показателях денежного потока

Скачать 421.32 Kb. Скачать 421.32 Kb.

|

|

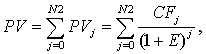

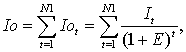

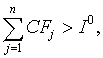

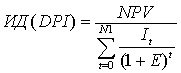

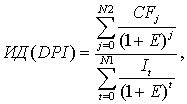

Studlancer.net - закажи реферат, курсовую, диплом! Содержание эффективность инвестиция денежный поток Методы оценки эффективности инвестиций, основанные на показателях денежного потока Сравнительный анализ лизинга и банковского кредита Список литературы Методы оценки эффективности инвестиций, основанные на показателях денежного потока Существенной составляющей инвестиционного проекта является оценка эффективности инвестиций. Сравнение различных проектов и выбор лучшего из них производятся с использованием группы показателей: чистый дисконтированный доход (ЧДД) ; индекс доходности (ИД) ; внутренняя норма доходности (ВНД) ; срок окупаемости (Ток) ; другие показатели (точка безубыточности, норма прибыли и пр.) 1) Метод чистого современного значения стоимости (NPV – метод). Чистая современная стоимость (NPV) или чистый дисконтированный доход (ЧДД) или для постоянной нормы дисконта (Е = сonst) вычисляется как сумма приведенных к начальному шагу оценки всех доходов от эксплуатации объекта инвестирования за весь расчетный период: ЧДД (NPV) = PV – Io, где РV – текущая стоимость доходов от инвестиционного проекта (например, доходов от продаж), Io – текущая стоимость инвестиционных затрат (капитальных вложений, эксплутационных затрат). Текущая стоимость доходов от инвестиционного проекта определяется как сумма дисконтированных входных денежных доходов:  где PVj – чистый доход от производственной деятельности в период j или чистая прибыль плюс амортизационные отчисления; CFj- денежный поток за период j; N2 – продолжительность периода отдачи от инвестиций, j = 1, 2,..., n2; 1/ (1+E) j = (1+E) -j – дисконтный множитель по ставке за j лет. Текущая стоимость инвестиционных затрат (Io) определяется как сумма выходных денежных потоков:  где Iot – текущая стоимость инвестиционных затрат в t-ом периоде; It – сумма инвестиций (затрат) в t-ом периоде; N2 – продолжительность периода инвестиций, t = 1, 2,..., N1; 1/ (1+E) t = (1+E) -t – дисконтный множитель по ставке за t лет. В соответствии с сущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных затратами на реализацию проекта. Разница между первым и вторым есть чистое современное значение стоимости, которое определяет правило принятия решения. Процедура метода: Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного. Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков, и определяется критерий ЧДД. Шаг 3. Принимается решение: для отдельного проекта: если ЧДД >0, то проект принимается; для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение ЧДД, если оно положительное. Типичные входные денежные потоки: дополнительный объем продаж и увеличение цены товара; уменьшение валовых издержек (снижение себестоимости товара) ; остаточное значение стоимости оборудования в конце последнего года инвестиционного проекта (так как оборудование может быть продано или использовано для другого проекта) ; высвобождение оборотных средств в конце последнего года инвестиционного проекта (закрытие счетов дебиторов, продажа остатков товарно-материальных запасов, продажа акций и облигаций других организаций). Типичные выходные денежные потоки: начальные инвестиции в первый (-е) год (-ы) инвестиционного проекта; увеличение потребностей в оборотных средствах первый (-е) год (-ы) инвестиционного проекта (увеличение счетов дебиторов для привлечения клиентов, приобретение сырья и комплектующих для начала производства) ; ремонт и техническое обслуживание оборудования; дополнительные непроизводственные издержки. 2) Метод внутренней нормы доходности. Внутренняя норма доходности (ВНД), (IRR) – норма прибыли, порожденная инвестицией. Это та норма прибыли (барьерная ставка, ставка дисконтирования), при которой чистая текущая стоимость инвестиции равна нулю, или это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника. IRR = r, при котором NPV = f (r) = 0, Ее значение находят из следующего уравнения:  Решение уравнения NPVIRR = 0 (подбор ставки, при которой NPV будет равно нулю) относительно ставки дисконта IRR и определит внутреннюю норму доходности инвестиций. Показатель внутренней нормы доходности IRR = r дает возможность точнее ранжировать инвестиционные проекты по их приоритетности, так как появляется возможность сравнения с рыночной (банковской) ставкой E, что невозможно при определении NPV. Если r = E, то это означает, что организация еще не будет в убытке. Достоинства показателя внутренняя норма доходности (IRR) состоят в том, что кроме определения уровня рентабельности инвестиции, есть возможность сравнить проекты разного масштаба и различной длительности. (IRR) имеет три основных недостатка. Во-первых, по умолчанию предполагается, что положительные денежные потоки реинвестируются по ставке, равной внутренней норме доходности. В случае, если IRR близко к уровню реинвестиций организации, то этой проблемы не возникает. Когда IRR инвестиционного проекта равен, к примеру 80%, то имеется в виду, что все денежные поступления должны реинвестироваться при ставке 80%. Однако маловероятно, что организация обладает ежегодными инвестиционными возможностями, которые обеспечивают рентабельность в 80%. В данной ситуации показатель внутренней нормы доходности (IRR) завышает эффект от инвестиций. Во-вторых, нет возможности определить, сколько принесет денег инвестиция в абсолютных значениях (рублях, долларах). В-третьих, в ситуации со знакопеременными денежными потоками может быть рассчитано несколько значений IRR или возможно определение неправильного значения. 3) Метод периода окупаемости. Период окупаемости инвестиций (PP) – время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов, т. е. это срок, за который сумма чистых дисконтированных доходов на момент завершения инвестиций становится равной сумме самих инвестиций, т. е. когда современная величина доходов за срок Tок равна сумме накопленных капитальных затрат. Когда поток платежей нерегулярный, для определения Tок следует просуммировать последовательно дисконтированные доходы по ставке E до тех пор, пока накопленная сумма не станет равной сумме дисконтированных затрат. Общая формула для расчета срока окупаемости инвестиций: TОК = n, при котором  где Ток – срок окупаемости инвестиций; n – число периодов; CFj – приток денежных средств в период j; IO – величина исходных инвестиций в нулевой период. 4) Методы индекса доходности. Один из вариантов модификации понятия окупаемости заключается в суммировании всех дисконтированных денежных потоков (доходов от инвестиций) с последующим делением суммы на дисконтированный инвестиционный расход. Результатом является дисконтированный индекс доходности (ИД) (DPI) или рентабельности инвестиций. Показатель рентабельности инвестиций (дисконтированный) исчисляется как отношение суммарного приведенного (дисконтированного) дохода к приведенным инвестициям. Момент приведения может быть началом инвестиций, и тогда дисконтированный индекс доходности определяется как  . .Если рассматривается момент на начало периода отдачи, тогда дисконтированный индекс доходности определяется как отношение дисконтированных прибылей по годам (из будущего в настоящее) к приведенным инвестициям (из прошлого в настоящее) :  где инвестиции приводятся от начала капиталовложений до конца капиталовложений с использованием метода исчисления сложных процентов. Приведенные инвестиции будут больше реальных инвестиций в каждом году на величину процентной ставки и процентов на проценты. Величина приведения затрат из прошлого в настоящее зависит не только от общего размера инвестиций, но и от ставки процента, продолжительности периода исчисления и структуры капиталовложений по годам. Очевидно, что если: ИД > 1, то проект следует принять; ИД < 1, то проект следует отвергнуть; ИД = 1, то проект ни прибыльный, ни убыточный. Если, например, ИД = 1, 3, то фактически издержки могут возрастать на 30% и проект все еще будет целесообразным. В отличие от чистого современного значения внутренней нормы доходности индекс доходности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковое значение NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV. Вычисление дисконтированных показателей, особенно внутренней нормы доходности, требует использования вычислительной техники. Они предпочтительнее неприведенных показателей, так как точнее определяют эффективность капиталовложений и характеризуют приоритетность проекта. В большинстве случаев у лучшего проекта обычно наибольшая величина NPV и IRR. Если результаты по NPV и IRR противоречат друг другу, то рекомендуется делать выбор по NPV. Исключением является ситуация, когда предприятие не имеет доступа к ссудному капиталу и его цель тогда – наибольший процент дохода с ограниченного капитала, т. е. выбор делается по IRR. Сравнительный анализ лизинга и банковского кредита В большинстве случаев наиболее доступными способами приобретения дорогостоящего оборудования для организации являются финансовый лизинг и покупка оборудования за счет заемных средств. Перед хозяйствующим субъектом ставится задача определения более экономичного варианта замены техники на основе того или иного критерия оценки. Предприятие, обратившись в банк за кредитом, должно будет оформить пакет документов для получения кредита, составить определенные расчеты, подтверждающие способность погасить запрашиваемый кредит, предоставить бизнес-план реализации сделки, открыть ссудный счет (заплатив три базовые величины в бюджет за получение дубликата УНН на открытие ссудного счета). Если предприятие планирует получить кредит не в обслуживающем банке (например, из-за предлагаемой другим банком привлекательной процентной ставки), то возникают дополнительные затраты на оформление юридического дела заемщика в этом банке (необходимы нотариально заверенные копии учредительных документов, карточки образцов подписей и т. д.). Получение дубликата в Министерстве по налогам и сборам Республики Беларусь займет несколько дней. Оформление документов для банка потребует времени и наличия подготовленного для такой работы сотрудника. После перечисления средств поставщику и получения приобретенного оборудования предприятие определяет первоначальную стоимость основных средств. В соответствии со ст. 18 Закона Республики Беларусь «О бухгалтерском учете и отчетности» от 18 октября 1994 г. № 3321-XII (в редакции от 31 декабря 1997 г.) основные средства в бухгалтерском учете оцениваются по первоначальной стоимости, состоящей из фактических затрат на их приобретение, возведение (сооружение) и изготовление, включая расходы по доставке, монтажу и установке, из процентов за кредит, уплат госпошлины и других расходов. Заметим, что начисленные и уплаченные проценты по кредиту до момента ввода в эксплуатацию основного средства относятся на увеличение его стоимости, а проценты, уплаченные (начисленные) после ввода в действие объектов основных средств, подлежатотнесению в дебет счета 81 «Использование прибыли» или других счетов учета аналогичных источников (п. 2. 5 Порядка заполнения форм годовой бухгалтерской отчетности). При погашении инвестиционного кредита предприятие теоретически может воспользоваться льготой по налогу на прибыль. В соответствии со ст. 5 (в) Закона Республики Беларусь «О налогах на доходы и прибыль» облагаемая налогом прибыль уменьшается на суммы прибыли, направленные на финансирование капитальных вложений производственного назначения и жилищного строительства, а также на погашение кредитов банков, полученных и использованных на эти цели. Но законодателем сделана следующая оговорка: «Указанное уменьшение налогооблагаемой прибыли производится при условии полного использования сумм начисленного амортизационного фонда на последнюю отчетную дату». Это говорит о том, что при наличии у предприятия амортизационного фонда в размере, примерно равном или превышающем сумму инвестиционного кредита, применение льготы по налогу на прибыль будет невозможно и преимущество покупки основных средств за счет кредита банка состоит только в том, что предприятие избавляется от необходимости единовременного отвлечения значительных средств для покупки оборудования, а получает рассрочку платежа в виде погашения кредита. Также это значит что, проценты за кредит могут составить значительную сумму (при крупной покупке и большом сроке кредита) и, будучи отнесены за счет прибыли, приведут к сокращению программ, финансируемых предприятием за счет прибыли (выплаты акционерам или учредителям, премии, выплата материальной помощи сотрудникам, затраты по второму служебному автомобилю и т. п.). Расходование прибыли сверх фактических величин приведет к отражению в бухгалтерском балансе предприятия по строке 370 отрицательной величины, что, конечно, не будет приветствоваться ни вышестоящей организацией (либо собственниками предприятия), ни банком (если возникнет необходимость прокредитоваться под заработную плату или на закупку, например, сырья и материалов). Поэтому, рассматривая необходимость и эффективность привлечения инвестиционного кредита для приобретения основных средств, полезно составить план по прибыли и проанализировать движение амортизационного фонда на срок кредита. Иногда у предприятия возникает необходимость получения кредита, например под закупку сырья или материалов, для чего требуется оформить в залог банку имеющиеся у предприятия ликвидные ценности. Так как на практике срок действия лизингового договора относительно небольшой (1-3 года), то после окончания договора лизинга основное средство имеет низкую остаточную стоимость, но реальный моральный и физический износ не соответствует ей. Передать в залог перешедший в собственность предприятия объект лизинга реально, предварительно сделав экспертную оценку рыночной стоимости объекта. Рассмотрим вариант приобретения основных средств (оборудования) по договору лизинга сроком на 1 год с правом выкупа. По договору лизинга лизингодатель согласно заявке лизингополучателя приобретает в собственность объект лизинга у указанного лизингополучателем продавца и предоставляет лизингополучателю объект лизинга за плату во временное владение и пользование с правом или без права выкупа. Предприятие, обратившись в лизинговую компанию, избавлено от необходимости открывать ссудный счет, оформлять пакет документов. Работу по заключению договора с поставщиком объекта лизинга, контролю за исполнением условий договора поставки, открытию ссудного счета и получению кредита в банке берет на себя лизинговая компания. В течение срока лизинга лизингополучателю необходимо будет выплатить лизинговой компании в составе лизинговых и выкупного платежей: первоначальную стоимость оборудования; проценты за кредит, привлеченный для оплаты объекта лизинга; доход лизингодателя, который на сегодня составляет незначительную величину (2-3% годовых), не оказывающую существенного влияния на цену договора лизинга. На первый взгляд, при покупке оборудования в лизинг денежных средств по сравнению с банковским кредитом нужно больше, учитывая необходимость выплаты дохода лизингодателю. Рассмотрим порядок учета лизинговых платежей у лизингополучателя. Согласно п. 9 Положения о лизинге на территории Республики Беларусь, подп. 2. 10. 17 Основных положений по составу затрат, включаемых в себестоимость продукции (работ, услуг), лизинговый платеж относится на себестоимость продукции (работ, услуг) лизингополучателя. Таким образом, отразив уплаченный лизинговый платеж в составе себестоимости, лизингополучатель реально уменьшает налогооблагаемую базу по налогу на прибыль (ставка налога 24%) ицелевому сбору (ставка налога 5%). Наличие или отсутствие амортизационного фонда у предприятия не имеет значения. Выкупная стоимость объекта лизинга не входит в состав затрат лизингополучателя, поэтому на практике в договоре лизинга на срок действия договора, как правило, устанавливается максимальный уровень амортизации объекта лизинга (например, 99%). Это означает, что за срок лизинга амортизационные отчисления в размере 99% от первоначальной стоимости объекта лизинга будут отнесены на себестоимость, а выкупной платеж в размере 1% – за счет собственных источников. Размеры амортизационных отчислений устанавливаются в договоре по согласованию сторон. На практике это означает, что лизингодатель при подготовке графика лизинговых платежей может учитывать особенности деятельности лизингополучателя (сезонность производства, неравномерное поступление выручки в течение финансового года и другие обстоятельства). В течение действия договора график лизинговых платежей может корректироваться. В случае снижения банком процентной ставки по кредиту, привлеченному для оплаты объекта лизинга, график также пересчитывается и вводится в действие путем подписания дополнительного соглашения к договору лизинга. Также к преимуществам лизинговых операций можно отнести простоту и легкость бухгалтерского учета операций по договору лизинга, четкую регламентацию в законодательстве вопросов отнесения лизинговых платежей на себестоимость лизингополучателя, отсутствие необходимости следить за размером амортизационного фонда. Низкая остаточная стоимость объекта лизинга по завершении срока лизинга позволяет при необходимости реализовать объект лизинга после его перехода в собственность предприятия по такой цене, которая не приведет к возникновению убытка на сделке купли-продажи данного основного средства. Задача 2. Пусть инвестор хочет получить 200 усл. ден. ед. через 2 года. Какую сумму он должен положить на срочный депозит сейчас, если депозитная процентная ставка составляет 5%? Решение. При расчетах по долгосрочным кредитам, охватывающим несколько полных лет, используют схему сложных процентов:  где Pn – будущая стоимость; P – сегодняшняя стоимость. r – начисляемый процент.  (усл. ден. ед.) (усл. ден. ед.)Ответ: инвестор должен положить 181, 405 усл. ден. ед. Задача 21. Инвестор ежегодно вносит в банк на пополнение счета 30 тыс. усл. ден. ед. Банк платит 10% годовых. Какова будет сумма вклада через 5 лет, если инвестор вносит очередной вклад: а) в конце года; б) в начале года. Решение а) Будущая стоимость аннуитета пренумерандо рассчитывается по формуле  где F – будущая стоимость потока платежей; С- сумма платежа в году; r – процент, под который инвестируется сумма С; n – количество лет, в течение которых производятся выплаты.  (усл. ден. ед) (усл. ден. ед)б) Будущая стоимость аннуитета постнумерандо сложного процента один раз в год рассчитывается по формуле  , , (усл. ден. ед) (усл. ден. ед)Задача 32. Проект, рассчитанный на 8 лет, требует инвестиций в размере 150 тыс. усл. ден. ед. В первые 3 года никаких поступлений не ожидается, однако в последующие 5 лет ежегодный доход составит 71 тыс. усл. ден. ед. Следует ли принять этот проект, если коэффициент дисконтирования равен 15%? Решение Чистая приведенная стоимость вычисляется по формуле: NPV=-IC+∑ (CFt/ (1+i) t) где IC- инвестиции, i – коэффициент дисконтирования, t – соответствующий год, CFt – денежный поток в t год. 1. Найдем множитель дисконтирования при ставке в 15%. 2. NPVt (чистый приведенный доход) будет равен произведению множителя дисконтирования и соответствующего денежного потока. 3. Общий показатель NPV находим суммированием годовых значений NPV за вычетом суммы инвестиций. Расчеты оформим в таблицу1 Таблица 1 Расчеты

Вывод: Поскольку NPV=6490, 84 $> 0 – проект следует принять. Список литературы Бирман, Г. Экономический анализ инвестиционных проектов / Г. Бирман, С. Шмидт. – М. : Банки и биржи, ЮНИТИ, 1997. – 631 с. Бочаров, В. В. Финансово-кредитные методы регулирования рынка инвестиций / В. В. Бочаров. – М. : Финансы и статистика, 1993. – 288 с. Ендовицкий, Д. А. Практикум по инвестиционному анализу: учеб. пособие / Д. А. Ендовицкий. – М. : Финансы и статистика, 2001. – 240 с. Игонина, Л. Л. Инвестиции: учеб. пособие / Под ред. Л. Л. Игонина, В. А. Слепова. – М. : Экономистъ, 2004. -478 с. Инвестиционное проектирование: практическое руководство по экономическому обоснованию инвестиционных проектов / Под. ред. С. И. Шумилина. – М: Финстатинформ, 1995. – 240 с. Ковалев, В. В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности / В. В. Ковалев. – М. : Финансы и статистика, 1995. – 432 с. Колтынюк, Б. А. Инвестиционные проекты: учебник / Б. А. Колтынюк. – СПб. : Изд-во В. А. Михайлова, 2000. – 230 с. Ложникова, А. В. Инвестиционные механизмы в реальной экономике / А. В. Ложникова. – М. : МЗ-Пресс, 2001. – 120 с. Орлова, Е. Р. Инвестиции: Курс лекций / Е. Р. Орлова. – 2-е изд., пераб. и доп. – М. : Омега-Л, 2003. – 192 с. Первозванский, А. А. Финансовый рынок: расчет и риск / А. А. Первозванский, Т. Н. Первозванская. – М: Инфра-М, 1994. – 190 с. Сергеев, И. В. Организация и финансирование инвестиций / И. В. Сергеев, И. И. Веретенникова. (2-еизд., перераб. и доп.) – М. : Финансы и статистика, 2002. -260 с. Шарп, У. Инвестиции / У. Шарп, М. : ИНФРА-М, 1997. – 1024 с. Размещено на Studwood.ru |