КтР_Экономика_и_УП_2020. Методические рекомендации по выполнению контрольной работы для специальности 23. 05. 03 Подвижной состав железных дорог

Скачать 101.36 Kb. Скачать 101.36 Kb.

|

|

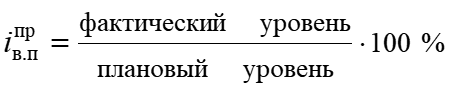

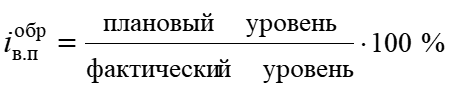

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ЖЕЛЕЗНОДОРОЖНОГО ТРАНСПОРТА Федеральное государственное бюджетное образовательное учреждение высшего образования “петербургский государственный университет путей сообщения ИМПЕРАТОРА АЛЕКСАНДРА I” Кафедра «Экономика транспорта» Б1.О.9 «ЭКОНОМИКА И УПРАВЛЕНИЕ ПРОЕКТАМИ» Методические рекомендации по выполнению контрольной работы для специальности 23.05.03 «Подвижной состав железных дорог» по специализациям «Пассажирские вагоны», «Грузовые вагоны», «Локомотивы», «Электрический транспорт железных дорог» Форма обучения – заочная Санкт-Петербург 2020  Методические рекомендации по выполнению контрольной работы по дисциплине «Экономика и управление проектами» для специальности 23.05.03 «Подвижной состав железных дорог» по специализациям «Пассажирские вагоны», «Грузовые вагоны», «Локомотивы», «Электрический транспорт железных дорог», разработаны доцентом кафедры «Экономика транспорта», к.э.н. Зайцевой И.А. Рассмотрены и утверждены на заседании кафедры «Экономика транспорта» Протокол №3 от «20» ноября 2019 г. Контрольная работа по дисциплине «Экономика и управление проектами» предназначена для студентов заочной формы обучения. Целью выполнения контрольной работы является приобретение студентами навыков оценки эффективности использования ресурсов организации; инициации проекта и оценки эффективности инвестиционных проектов. Контрольная работа состоит из трех заданий. Первое и третье задания выполняются по вариантам. Вариант выбирается по последней цифре шифра (номера студенческого билета, зачетной книжки). Если последняя цифра «0», то студент выполняет вариант 10. Контрольная работа оформляется в виде отчета, выполненного в текстовом редакторе Word. Отчет должен содержать формулировку задания, исходные данные в соответствии с номером варианта, необходимые формулы, расчеты по ним и выводы. Задание 1. Оценка наличия, движения, состояния и эффективности использования производственных ресурсов Задача 1.1. Расчет показателей эффективности использования основных средств 1. Определить показатели фондоотдачи, фондоемкости, фондовооруженности и рентабельности основных средств. 2. Найти абсолютное отклонение и процент выполнения плана по всем показателям. Результаты расчетов представить в табл. 1.1. 3. Сделать выводы. Основные средства – это средства труда, которые, сохраняя свою натурально-вещественную форму, многократно используются в процессе производства продукции, в выполнении работ и оказании услуг; приносят организации экономические выгоды (доходы) в течение срока полезного использования, а их стоимость переносится на готовую продукцию частями по мере изнашивания. Показатели, характеризующие эффективность использования основных производственных фондов, следующие. 1. Фондоотдача характеризует количество однородной продукции, приходящейся на один рубль основных фондов, или дохода, полученного в расчете на один рубль основных фондов, и определяется в натуральном и стоимостном выражении по формулам: Фо = где D – общая величина доходов, млн. руб.; ОПФ – среднегодовая стоимость основных фондов, млн. руб. 2. Фондоемкость – показатель обратный фондоотдаче. Характеризует оснащенность производства основными фондами. Определяется отношением среднегодовой стоимости основных производственных фондов к объему выпущенной продукции в натуральном выражении или к доходам в стоимостном выражении: Фе = ОПФ / Plприв; Фе = ОПФ /D. 3. Фондовооруженность характеризует оснащенность труда основными фондами, т. е. уровень автоматизации и механизации. Определяется отношением среднегодовой стоимости основных фондов к среднесписочной численности работников: Фв = ОПФ/ Ч, где Ч – среднесписочная численность работников по эксплуатации, чел. 4. Рентабельность основных фондов определяется по формуле: где Пдн – общая величина прибыли до налогообложения, млн. руб. Абсолютное отклонение = отчет – план – показывает на сколько единиц значение показателя увеличилось или уменьшилось в отчетном периоде по сравнению с планом. Выполнение плана отражается относительными величинами прямых и обратных показателей. Обратные – это такие показатели, рост которых оценивается как отрицательное явление! Например, фондоотдача – прямой показатель:  фондоемкость – обратный:  Таблица 1.1 – Расчет показателей эффективности использования основных средств

Задача 1.2. Расчет показателей эффективности использования оборотных средств 1. Определить коэффициент оборачиваемости, продолжительность оборота и финансовый результат (экономию или перерасход) от изменения коэффициента оборачиваемости. Данные расчета оформить в табл. 1.2. 2. Сделать выводы на основе полученных результатов. Таблица 1.2 – Расчет показателей эффективности использования оборотных средств

Оборотные средства, участвуя в процессе производства и реализации продукции, совершают непрерывный кругооборот, при этом средства переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов. Проходя эти три фазы, оборотные средства меняют свою натурально-вещественную форму, и каждый оборот не только возвращает вложенный капитал, но и прибавляет добавочный. Таким образом, с одной стороны, оборотные средства – это часть имущества предприятия, непосредственно участвующего в процессе производства, полностью за один производственный цикл переносящего свою стоимость на готовую продукцию и требующего постоянного пополнения. С другой стороны, это денежные оборотные средства, необходимые предприятию для: – реализации собственной продукции, работ и услуг; – покупки товаров других организаций; – краткосрочных финансовых вложений; – предоставления займов другим юридическим лицам; – открытия депозитных счетов в банках. Кроме того, это и производственные запасы, незавершенное производство, расходы будущих периодов, готовая продукция и прочие запасы и затраты. Показатели, характеризующие эффективность использования оборотных средств, следующие. 1. Продолжительность одного оборота в днях (обратный показатель): ПО = ОС t/D, где ОС – сумма оборотных средств, млн. руб.; t – отчетный период (принимается 365 дней); D – доходы от перевозок, млн. руб. 2. Коэффициент оборачиваемости или число оборотов за отчетный период (прямой показатель): Kоб = D/ОС = t / ПО. 3. Экономию или перерасход оборотных средств на предприятии, в зависимости от роста или от снижения коэффициента оборачиваемости, определяют по следующей модели: ОС = (Dо/Коб )– ОСо, гдеDо – доходы от перевозок по отчету, млн. руб.; К об – коэффициент оборачиваемости по плану, млн. руб.; ОСо – сумма оборотных средств по отчету, млн. руб. Исходные данные для задания №1 по вариантам

Задание 2. Разработка устава проекта Задание выполняется студентом в рамках индивидуального проекта. Выбор проекта осуществляется студентом самостоятельно. Разработка устава проекта – это процесс разработки документа, формально авторизующего проект и наделяющего менеджера проекта полномочиями в отношении планирования и исполнения проекта. Базовые составляющие процесса разработки Устава проекта представлены на рисунке 2.  Рис. 2. Разработка Устава проекта: входы, инструменты и методы, выходы Разработанный устав проекта представить в следующем виде (шаблон 2). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||