щщ. БАЗДАРЕВА МУ раздела КНИР1 по курсу Анализ данных и аналитика в. Методические указания к выполнению раздела книр1 по курсу Анализ данных и аналитика в принятии решений

Скачать 471.8 Kb. Скачать 471.8 Kb.

|

|

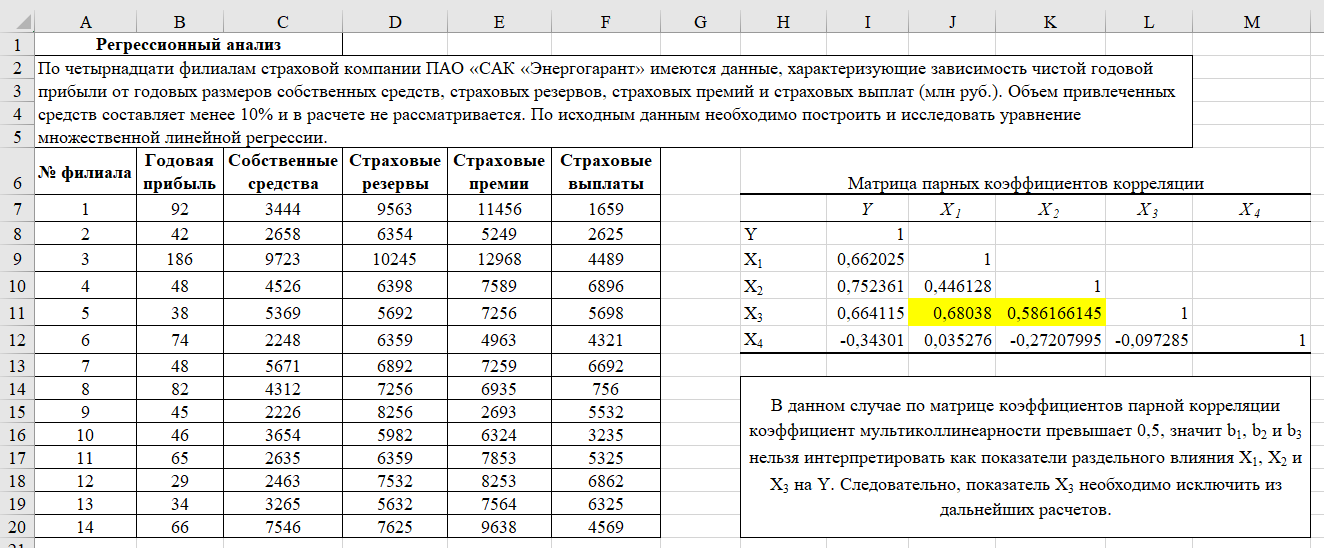

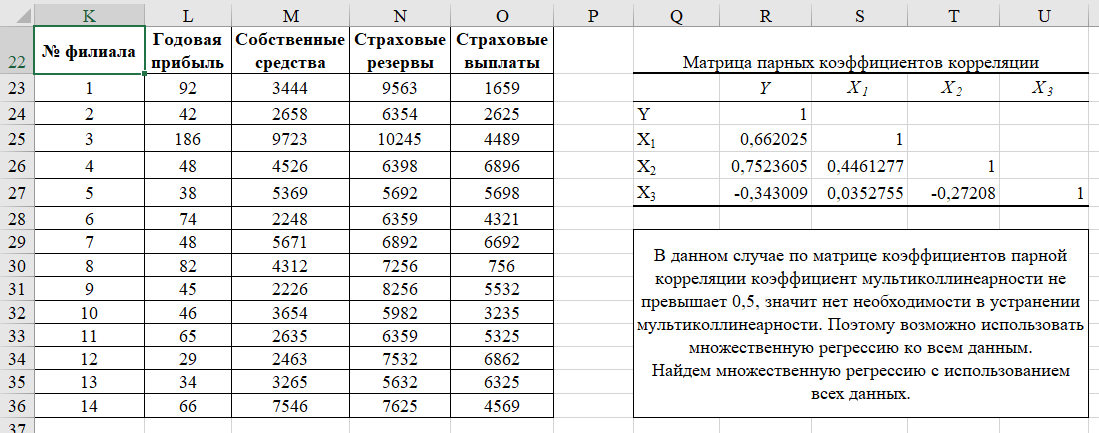

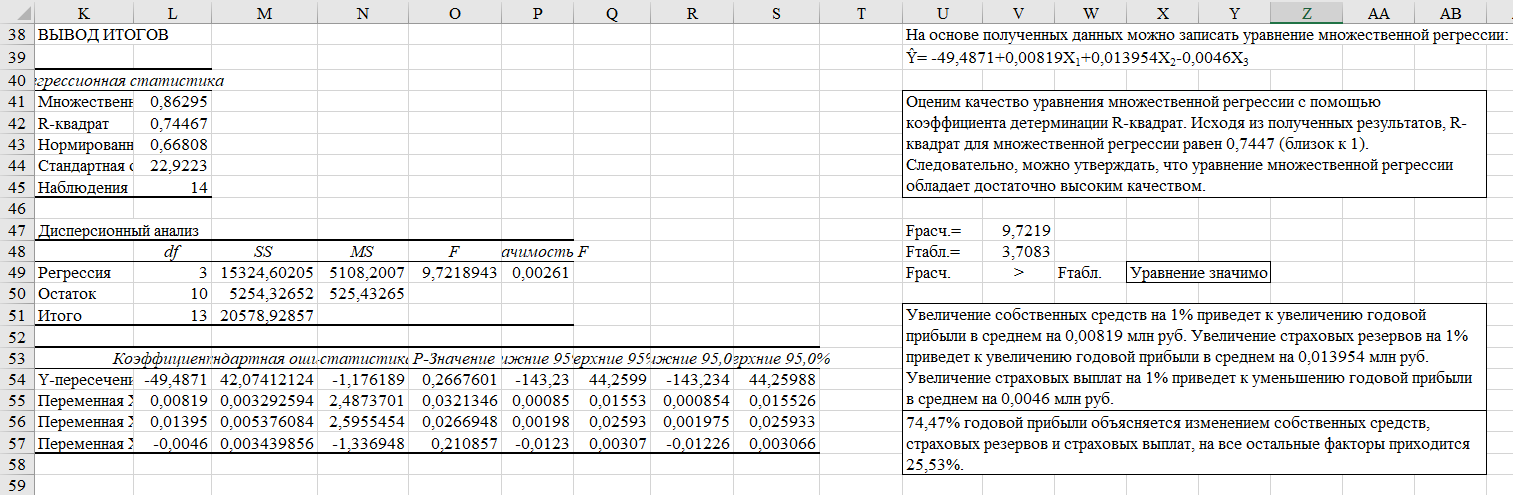

Решим задачу в среде MS Excel. Воспользуемся инструментами «Регрессия» и «Корреляция» надстройки Анализ данных и проанализируем полученные данные. По матрице коэффициентов парной корреляции коэффициент мультиколлинеарности превышает 0,5 (уровень статистической значимости α = 0,05), значит b1, b2 и b3 нельзя интерпретировать как показатели раздельного влияния X1, X2 и X3 на Y. Следовательно, показатель X3 необходимо исключить из дальнейших расчетов (рисунок Рисунок 1).  Рисунок 1 – Экранная форма расчета (1) В результате по матрице коэффициентов парной корреляции коэффициент мультиколлинеарности не превышает 0,5 (уровень статистической значимости α = 0,05), значит нет необходимости в устранении мультиколлинеарности. Поэтому возможно использовать множественную регрессию ко всем данным (рисунок Рисунок 2).  Рисунок 2 - Экранная форма расчета (2) На основе полученных данных можно записать уравнение множественной регрессии: Ŷ= -49,4871+0,00819X1+0,013954X2-0,0046X3. Оценим качество уравнения множественной регрессии с помощью коэффициента детерминации R-квадрат. Исходя из полученных результатов, R-квадрат для множественной регрессии равен 0,7447 (близок к 1). Следовательно, можно утверждать, что уравнение множественной регрессии обладает достаточно высоким качеством. F-критерий Фишера: Fрасч.=9,7219>Fтабл.=3,7083, следовательно уравнение значимо. Результат расчета представлен на рисунке Рисунок 3.  Рисунок 3 - Экранная форма расчета (3) Увеличение собственных средств на 1% приведет к увеличению годовой прибыли в среднем на 0,00819 млн руб. Увеличение страховых резервов на 1% приведет к увеличению годовой прибыли в среднем на 0,013954 млн руб. Увеличение страховых выплат на 1% приведет к уменьшению годовой прибыли в среднем на 0,0046 млн руб. 74,47% годовой прибыли объясняется изменением собственных средств, страховых резервов и страховых выплат, на все остальные факторы приходится 25,53%. Прогнозируется увеличение значения фактора X2 (страховые резервы) в 1-ом филиале на 10%, что составляет 956,3 млн руб. Увеличим на это число размер страховых резервов в 1-ом филиале: X2 = 10519,3 млн руб. Оценим размер чистой годовой прибыли данного филиала: Ŷ(10519,3) = -49,4871+0,00819*3444+0,01395*10519,3-0,0046*1659 = 117,9 млн руб. Доверительный интервал прогнозируемого индивидуального значения чистой годовой прибыли филиала при уровне статистической значимости α = 0,05: 116,7147<=Yпр(10519,3)<=119,034. Пример 2. По 20 предприятиям N-ого региона изучается зависимость выработки продукции на одного работника y (дес.тыс. руб.) от ввода в действие новых основных фондов x1(% от стоимости фондов на конец года) и от удельного веса рабочих высокой квалификации в общей численности рабочих x2 (%).

Построим линейную модель множественной регрессии уравнение множественной регрессии. И найдем коэффициенты парной, частной и множественной корреляции. Решение Для начала произведены необходимые расчеты и внесены в таблицу:

Найдем средние квадратические отклонения признаков:

Для нахождения параметров линейного уравнения множественной регрессии  необходимо рассчитать неизвестные величины a, b1, b2. Для этого рассчитаем сначала коэффициенты ковариации:

Затем парные коэффициенты корреляции:

Находим коэффициенты чистой регрессии и значение параметра:

Таким образом, получаем следующее уравнение множественной регрессии:  Уравнение регрессии позволяет сделать вывод о том, что при увеличении ввода в действие основных фондов на 1% выработка продукции на одного рабочего увеличивается в среднем на 0,790 дес. тыс. руб., а при увеличении удельного веса рабочих высокой квалификации в общей численности рабочих на 1% выработка продукции на одного рабочего увеличивается в среднем на 0,131 дес. тыс. руб. Далее должна следовать оценка значимости регрессии и коэффициентов регрессии и осуществляться прогноз требуемых показателей [2], [3]. |