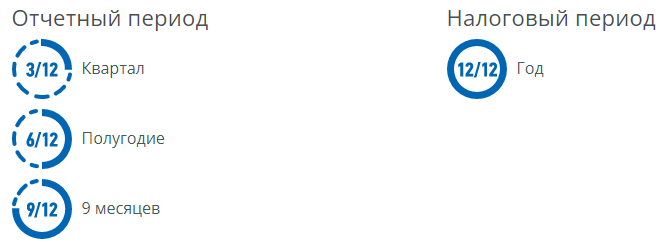

Доклад. Минобрнауки россии фгбоу во российский

Скачать 87.99 Kb. Скачать 87.99 Kb.

|

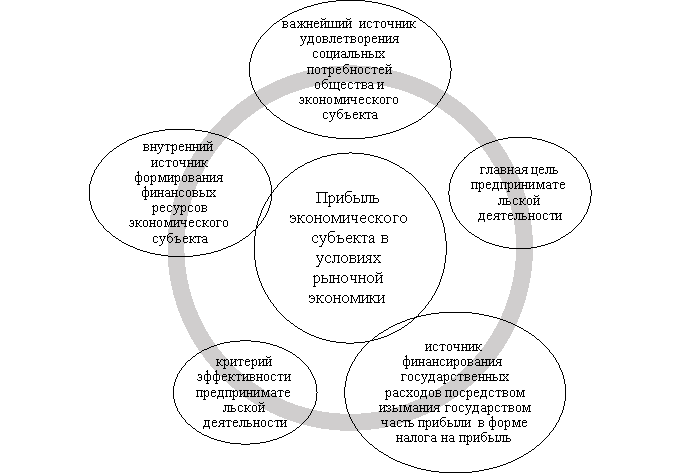

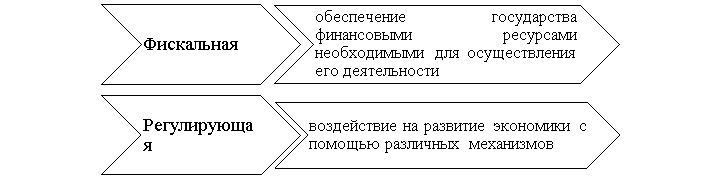

МИНОБРНАУКИ РОССИИ ФГБОУ ВО «РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ ГЕОЛОГОРАЗВЕДОЧНЫЙ УНИВЕРСИТЕТИМЕНИ СЕРГО ОРДЖОНИКИДЗЕ» (МГРИ) Факультет экономики и управления им.Агошкова Кафедра экономики минерально-сырьевого комплекса (МСК) ДОКЛАД по дисциплине «Государственное регулирование экономики» на тему : Ставка налога на прибыль и экономическая сущность субъектов Выполнил обучающийся 4 курса, группы ЭГ-19 Уразаева Залина Анатольевна 38.03.01 «Экономика» Профессор, заведующий кафедрой производственного и финансового менеджмента: Попов Сергей Михайхович Москва 2023 г. На тему: «Ставка налога на прибыль и экономическая сущность субъектов»   Рисунок 1 Прибыль экономического субъекта в условиях рыночной экономики Прибыль является одним из наиболее значимых показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства, а также целью функционирования коммерческой организации. Она представляет собой превышение доходов, то есть выручки от реализации товаров, выполнения работ, оказания услуг над затратами на производство, приобретение и сбыт данных товаров, работ, услуг в денежном выражении. Можно выделить ряд характеристик прибыли экономического субъекта в рыночных условиях, представленных на Рисунке 1. Прибыль, полученная организацией, распределяется между государством, собственниками организации и непосредственно самой организацией. Что касается взаимоотношений государства и организаций, то они строятся на основе налогообложения прибыли, когда в свою очередь сама налогооблагаемая прибыль исчисляется на основе данных налогового учета, поскольку установленный НК РФ порядок группировки и учета отдельных объектов и хозяйствующих операций для целей налогообложения отличается от порядка, который действует в бухгалтерском учете. А именно налогоплательщик самостоятельно производит расчет налоговой базы по налогу на прибыль за отчетный или налоговый период по данным налогового учета и на основании норм, установленных главой 25 НК РФ, нарастающим итогом с начала года в целях заполнения налоговой декларации по налогу. Налог на прибыль является важнейшим видом прямого подоходного налога, который взимается с организаций, а также прямо зависит от конечных финансовых результатов ее деятельности. Говоря о налогоплательщиках этого налога, стоит заметить, что ими являются как российские организации, так и иностранные организации, которые могут осуществлять свою деятельность в РФ через постоянные представительства или получать доходы от источников в РФ. В качестве объекта налогообложения по налогу на прибыль признается сама прибыль налогоплательщика, а налоговая база — это непосредственно денежное выражение самой прибыли, которое подлежит налогообложению. Налог на прибыль организаций играет достаточно существенную фискальную роль, но обладает при этом значительным регулирующим потенциалом в отношении экономики и социальной сферы. Данный вид налога служит для государства хорошим инструментом регулирования экономики и финансов с помощью налоговых методов, а также имеет существенный источник доходов бюджета, продуктивно влияет на инвестиционную активность и процесс наращивания капитала в различных отраслях экономики и регионах. Можно добавить, что велика роль этого налога и в развитии малого предпринимательства, а также в привлечении в экономику страны иностранных инвестиций путем предоставления государством различных льгот и установления налоговых ставок. В Российской Федерации налог на прибыль был включен в налоговую систему с самого начала ее формирования. Нужно заметить, что он является единственным налогом, который с момента принятия в 1991 году подвергался серьезному реформированию в течение всего времени экономических изменений в России. До 1 января 2002 года по этому налогу вводились и отменялись многочисленные налоговые льготы, а также был широкий набор льгот для малых предприятий, организаций, осуществляющих капитальные вложения в производство и т. д. Различные преференции вводились до тех пор, пока в 2002 году с принятием главы 25 НК РФ они не были максимально сокращены, но в дальнейшем происходит возврат некоторых льгот и предоставление новых преференций налогоплательщикам в зависимости от экономического развития страны. Что касается налоговых ставок, то в отличие от других налогов, ставка по налогу на прибыль продолжительное время работал принцип относительно низких ставок для организаций и более высоких для посредников, банков и страховых организаций. При этом ставки менялись за непродолжительный период преобразований в сторону понижения или повышения. Но с принятием Налогового кодекса РФ была введена единая ставка налога на прибыль для всех организаций, которая в свою очередь была снижена с 2002 года с 35 % до 24 %. А в условиях кризиса в 2009 году налоговая ставка была снижена до 20 %. При это в 2017–2020 годах 3 % поступают в федеральный бюджет, а 17 % соответственно в консолидированные бюджеты субъектов РФ.  Рисунок 2 Функции налога на прибыль Роль данного налога в формировании бюджета существенна, а экономическую сущность можно увидеть через его характерные функции, которые выполняются именно в процессе налогообложения (Рисунок 2). Рассмотрим как проводится расчет налог на прибыль по официальным данным https://www.nalog.gov.ru/rn77/taxation/taxes/profitul/ . Плательщики налога: Все российские юридические лица (ООО, АО, ПАО и пр.); Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ; Иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, - для целей применения этого международного договора; Иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения. Кто не платит налог: Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН) или являющиеся плательщиком налога на игорный бизнес; Участники проекта «Инновационный центр «Сколково»; Налогоплательщики, зарегистрированные на территории Курильских островов. Расчет налога на прибыль. При расчете налога на прибыль организаций, налогоплательщик должен четко знать, какие доходы и расходы он может признать в этом периоде, а какие нет. Даты, на которые признаются расходы и доходы для целей налогообложения, определяются двумя различными методами. (ст. 271-273 НК РФ). Метод начисления. При ведении налогоплательщиком налогового учета методом начисления дата признания дохода/расхода не зависит от даты фактического поступления средств (получения имущества, имущественных прав и др.)/фактической оплаты расходов. Доходы (расходы) при методе начисления признаются в том отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Кассовый метод. При применении налогоплательщиком кассового метода ведения налогового учета доходы/расходы признаются по дате фактического поступления средств (получения имущества, имущественных прав и др.)/фактической оплаты расходов.  Порядок расчета. Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку. Порядок расчета. Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.Расчет налоговой базы должен содержать (cт. 315 НК РФ): Период, за который определяется налоговая база; Сумма доходов от реализации, полученных в отчетном (налоговом) периоде; Сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации; Прибыль (убыток) от реализации; Сумма внереализационных доходов; Прибыль (убыток) от внереализационных операций; Итого налоговая база за отчетный (налоговый) период; Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу. Основная ставка - 20%. 2% в федеральный бюджет (3% в 2017 - 2024 годах); 0% для отдельных категорий налогоплательщиков, перечень которых приведен ниже. 18% в бюджет субъекта РФ (17 % в 2017 - 2024 годах). Законодательные органы субъектов РФ могут понижать ставку налога для отдельных категорий налогоплательщиков, но не более чем до 13,5% (12,5 % в 2017 - 2024 годах). Ставка может быть еще ниже: для резидентов (участников) особых экономических зон и свободных экономических зон (п. 1, п. 1.7 ст. 284 НК РФ); для участников региональных инвестиционных проектов (п. 3 ст. 284.1 НК РФ; п. 3 ст. 284.3 НК РФ); для организаций, получивших статус резидента территории опережающего социально-экономического развития или свободного порта Владивостока (п. 1.8 ст. 284 НК РФ, ст. 284.4 НК РФ). Налоговый период. Налоговый период – это период, по окончании которого завершается процесс формирования налоговой базы, окончательно определяется сумма налога к уплате. (cт. 285 НК РФ).  По налогу на прибыль организаций налоговым периодом признается календарный год. По налогу на прибыль организаций налоговым периодом признается календарный год. |