МСФО, Михеев, мФМЦЭ101. Мсфо (ias) 41 Сельское хозяйство проблемы внедрения на российские предприятия

Скачать 1.74 Mb. Скачать 1.74 Mb.

|

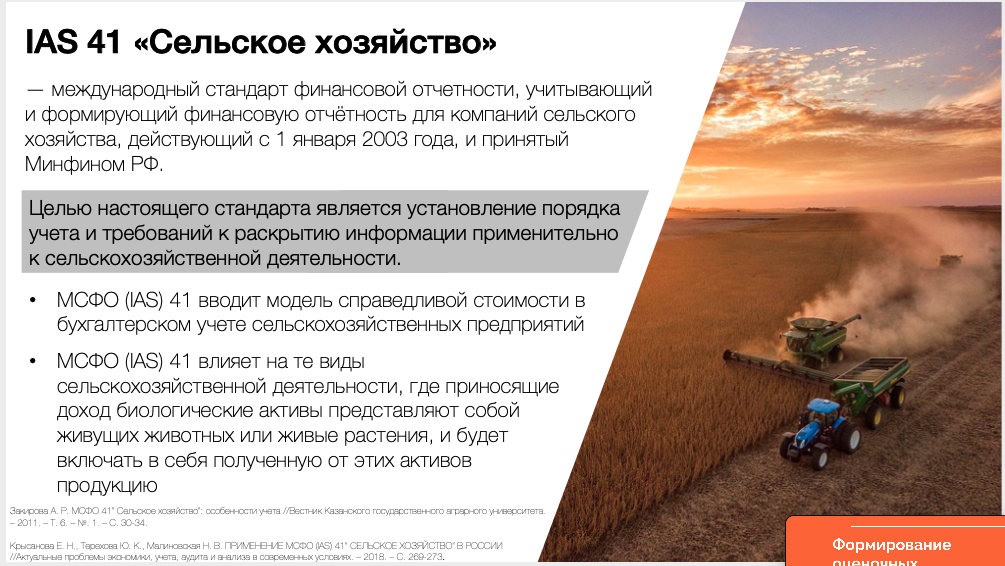

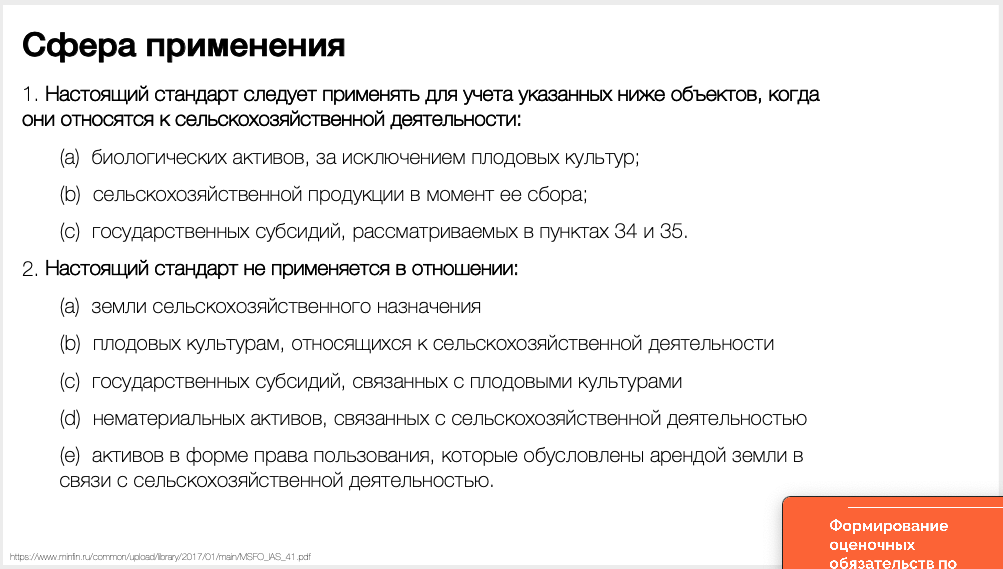

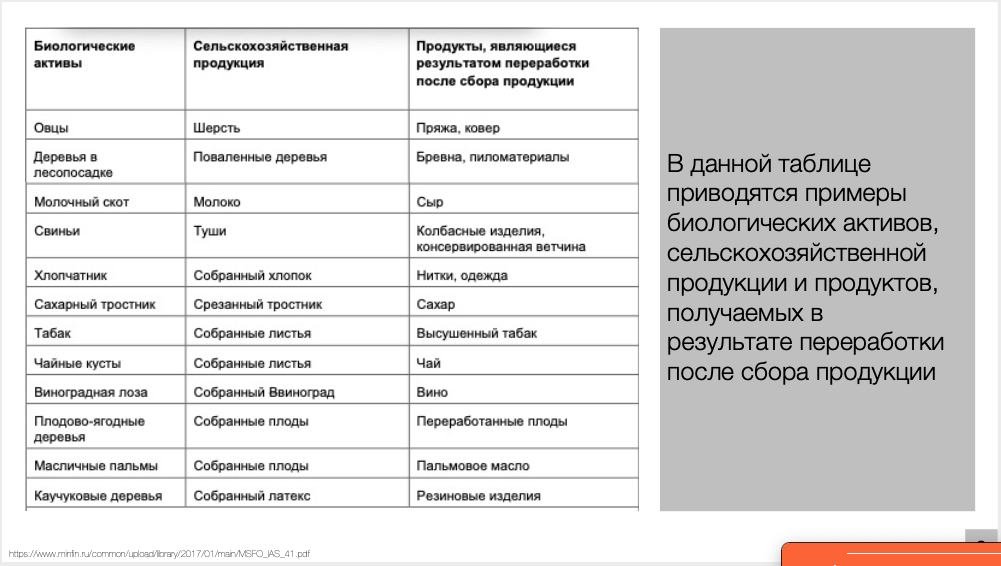

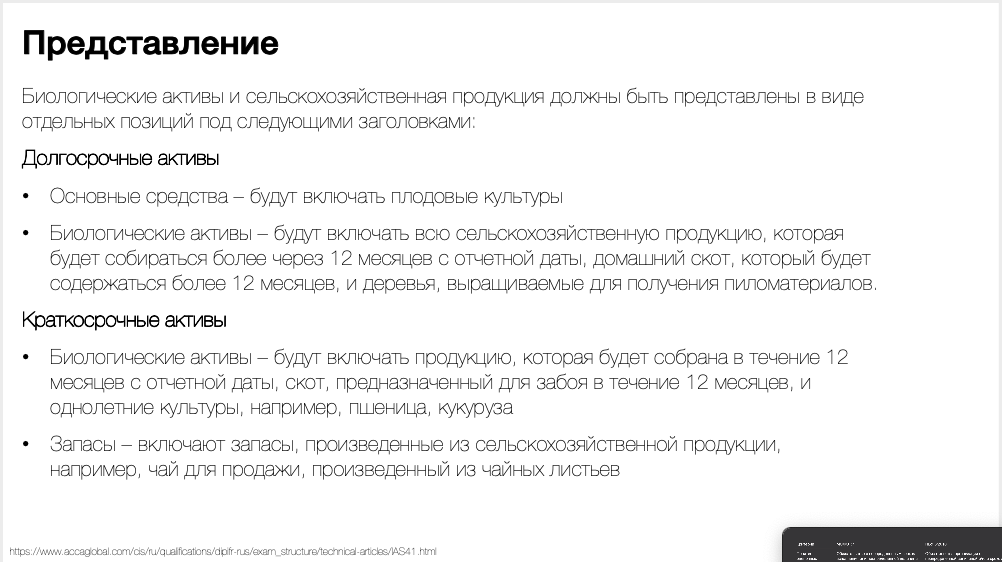

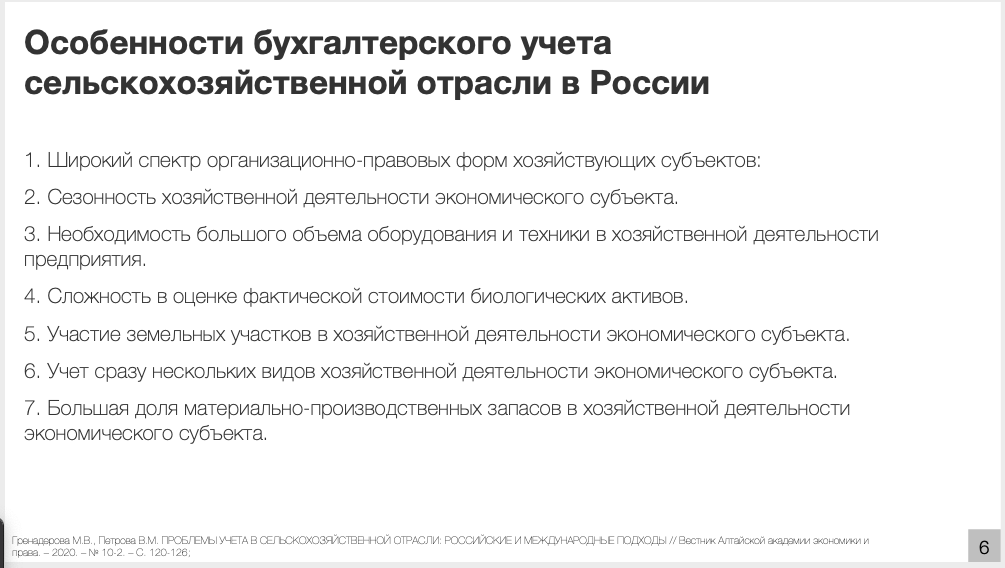

МИНОБРНАУКИ РОССИИ федеральное государственное бюджетное образовательное учреждение высшего образования «Новосибирский государственный университет экономики и управления «НИНХ» (ФГБОУ ВО «НГУЭУ», НГУЭУ) Кафедра [наименование кафедры ФГБОУ ВО «НГУЭУ»] РАСЧЕТНО – ГРАФИЧЕСКАЯ РАБОТА Тема: МСФО (IAS) 41 «Сельское хозяйство»: проблемы внедрения на российские предприятия Специальность: Менеджмент ФИО студента: Михеев Тимофей Игоревич Номер группы: мФМЦЭ101 Номер зачетной книжки: 213713 Проверил: Еприкова Татьяна Юрьевна Оценка: Новосибирск 2022 Актуальными для использования в сельском хозяйстве стали принятые на территории России МСФО 13 «Оценка по справедливой стоимости» и МСФО 41 «Сельское хозяйство». Основной целью данных стандартов являются формирование достоверной и прозрачной финансовой информации, а для сельского хозяйства – это оценка биологических активов и сельскохозяйственной продукции по справедливой стоимости. Несмотря на достаточно обширную область исследований по данным стандартам, все же остаются проблемы бухгалтерского учета биологических активов: отсутствие утвержденных законом методик оценки по справедливой стоимости; классификация биологических активов в конкурентной среде невозможность обособленного отражения биологических активов на счетах бухгалтерского учета; не развитость активного рынка биологических активов и сельскохозяйственной продукции. МСФО (IAS) 41 — международный стандарт финансовой отчетности, учитывающий и формирующий финансовую отчётность для компаний сельского хозяйства, действующий с 1 января 2003 года, и принятый Минфином РФ. Также он является первым стандартом, который отдельно регулирует данный сырьевой сектор. Целью настоящего стандарта является установление порядка учета и требований к раскрытию информации применительно к сельскохозяйственной деятельности. МСФО (IAS) 41 вводит модель справедливой стоимости в бухгалтерском учете сельскохозяйственных предприятий. В этом состоит основное отступление от традиционной модели учета по фактическим затратам, широко применяемой в сырьевой отрасли. МСФО (IAS) 41 влияет на те виды сельскохозяйственной деятельности, где приносящие доход биологические активы представляют собой живущих животных или живые растения, и будет включать в себя полученную от этих активов продукцию. Например, если биологическим активом является молочный скот, сельскохозяйственной продукцией является молоко, или такое же различие можно провести в отношении посадок леса / срубленных деревьев или плантаций сахарного тростника / срезанного тростника. Биологические активы не включают плодовые культуры. Плодовыми культурами являются живые растения: Основные вопросы, рассматриваемые МСФО 41: Когда биологический актив или сельскохозяйственная продукция должны быть отражены в отчете о финансовом положении? По какой стоимости следует оценивать признанный биологический актив или сельскохозяйственную продукцию? Как следует учитывать разницу в стоимости признанного биологического актива или сельскохозяйственной продукции между двумя датами окончания учетного периода? Настоящий стандарт следует применять для учета указанных ниже объектов, когда они относятся к сельскохозяйственной деятельности: (a) биологических активов, за исключением плодовых культур; (b) сельскохозяйственной продукции в момент ее сбора; и (c) государственных субсидий, рассматриваемых в пунктах 34 и 35. Настоящий стандарт не применяется в отношении: (a) земли сельскохозяйственного назначения (см. МСФО (IAS) 16 «Основные средства» и МСФО (IAS) 40 «Инвестиционная недвижимость»); (b) плодовых культурам, относящихся к сельскохозяйственной деятельности (см. МСФО (IAS) 16). Однако настоящий стандарт применяется к продукции на таких плодовых культурах; (c) государственных субсидий, связанных с плодовыми культурами (см. МСФО (IAS) 20 «Учет государственных субсидий и раскрытие информации о государственной помощи»); (d) нематериальных активов, связанных с сельскохозяйственной деятельностью (см. МСФО (IAS) 38 «Нематериальные активы»); (e) активов в форме права пользования, которые обусловлены арендой земли в связи с сельскохозяйственной деятельностью (см. МСФО (IFRS) 16 «Аренда»). В данной таблице приводятся примеры биологических активов, сельскохозяйственной продукции и продуктов, получаемых в результате переработки после сбора продукции   МСФО (IAS) 41 определяет обычные тесты для признания биологического актива или сельскохозяйственной продукции в отчете о финансовом положении, а именно: Контроль: Данная организация должна иметь права собственности, либо права контроля, аналогичные владению, в результате прошлых событий; Ценность: Ожидается получение данной организацией будущих экономических выгод, связанных с владением этим активом или контролем над ним Оценка: Первоначальную стоимость или справедливую стоимость этого актива можно надежно оценить Представление Биологические активы и сельскохозяйственная продукция должны быть представлены в виде отдельных позиций под следующими заголовками: Долгосрочные активы Основные средства – будут включать плодовые культуры Биологические активы – будут включать всю сельскохозяйственную продукцию, которая будет собираться более через 12 месяцев с отчетной даты, домашний скот, который будет содержаться более 12 месяцев, и деревья, выращиваемые для получения пиломатериалов. Краткосрочные активы Биологические активы – будут включать продукцию, которая будет собрана в течение 12 месяцев с отчетной даты, скот, предназначенный для забоя в течение 12 месяцев, и однолетние культуры, например, пшеница, кукуруза Запасы – включают запасы, произведенные из сельскохозяйственной продукции, например, чай для продажи, произведенный из чайных листьев По оценке хочется сказать, что биологические активы должны оцениваться при первоначальном признании и в конце каждого отчетного периода по справедливой стоимости за вычетом предполагаемых затрат на продажу. Прибыли и убытки МСФО (IAS) 41 требует раскрытия совокупной прибыли или убытка, возникающих в течение текущего периода при первоначальном признании биологических активов и сельскохозяйственной продукции, а также от изменения справедливой стоимости биологических активов за вычетом затрат на их продажу. Признавая, что представление совокупной прибыли или убытка в соответствии с его различной природой может быть нецелесообразным при всех обстоятельствах, стандарт не требует представления в отчетности прибыли или убытка с разбивкой (то есть, анализа прибыли и/или убытка, полученных за счет ценовых и за счет физических факторов), но поощряет такое раскрытие, потому что это полезно при оценке результатов текущего периода и будущих перспектив, особенно когда производственный цикл превышает один год. Особенности бухгалтерского учета сельскохозяйственной отрасли в России 1. Широкий спектр организационно-правовых форм хозяйствующих субъектов: - акционерные общества; - общества с ограниченной ответственностью; - государственные и муниципальные предприятия; - кооперативы; - товарищества; - крестьянские фермерские хозяйства и их ассоциации. Выбор организационно-правовой формы имеет важное значение для успешной экономической деятельности и является основой для бухгалтерского учета. При его выборе следует учитывать цели, возможности и функции хозяйствующего субъекта. Все этом влияет на общий объем работы бухгалтерского учета, на взаимоотношения с государственными органами, в следствие этого на конечный финансовый результат. 2. Сезонность хозяйственной деятельности экономического субъекта. Объемы работ и затрат постоянно меняются в зависимости от природных условий, что оказывает воздействие на бухгалтерский учет. 3. Необходимость большого объема оборудования и техники в хозяйственной деятельности предприятия. Поступление, обновление, износ, амортизация, выбытие техники представляет собой огромный перечень бухгалтерских операций, которые влияют на формирование доходов и расходов предприятия. 4. Сложность в оценке фактической стоимости биологических активов. Биологические активы – это растения и животные, поддающиеся трансформации. Фактическая стоимость биологических активов на момент продажи существенно отличается от его первоначальной оценки, что провоцирует несоответствие принципу максимальной прозрачности, информативности и достоверности финансового отчета. 5. Участие земельных участков в хозяйственной деятельности экономического субъекта. Сложность проявляется в невозможности отделить производственные циклы от уровня состояния и площади земельных ресурсов. 6. Учет сразу нескольких видов хозяйственной деятельности экономического субъекта. Каждый вид хозяйственной деятельности имеет свои специфические проводки и требует отдельного бухгалтерского учета. 7. Большая доля материально-производственных запасов в хозяйственной деятельности экономического субъекта. Проблемы внедрения МСФО (IAS) 41 1. Отсутствие четкого понятийного аппарата: справедливой стоимости, биологических активов, биотрансформации и др.; 2.Требуется определить место биологических активов в системе бухгалтерского учета сельскохозяйственных организаций с целью выделения их как отдельной статьи активов в бухгалтерской (финансовой) отчетности; 3. Для надежной оценки биологических активов требуется дополнить имеющуюся классификацию, что позволит установить для каждого вида биоактивов свою методику расчета справедливой стоимости и показать информацию о них на соответствующих счетах бухгалтерского учета; 4. Необходимость в утверждении нормативных актов, устанавливающих порядок расчета справедливой стоимости; 5. Необходимость в разработке первичных и других регламентирующих документов, позволяющих отражать справедливую стоимость биологических активов; 6. В виду огромной территории РФ существует необходимость в анализе активных рынков, с целью установления норм их регулирования (зональность, информационная и юридическая составляющие, контролирующие органы) и возможности надежной оценки биологических активов; 7. Существующие формы бухгалтерской (финансовой) отчетности не отражают информацию о справедливой стоимости биологических активов и сельскохозяйственной продукции. Мероприятия, способствующие беспрепятственному внедрению IAS 41: разработка регламентирующих порядок учета нормативных документов, учитывающих отраслевую особенность; упорядочение системы внутреннего контроля; регулирование отношений между сельхозпроизводителями и государством; Таким образом, важно совершенствовать национальный бухгалтерский учет на правовом, методическом и организационных уровнях развития экономики и сельского хозяйства, как ключевой отрасли нашей страны, способной решить проблему продовольственной безопасности. Источники Гасанов М. Ю. Развитие бухгалтерского учета и методики оценки биологических активов скотоводства. – 2016. Гренадерова М.В., Петрова В.М. ПРОБЛЕМЫ УЧЕТА В СЕЛЬСКОХОЗЯЙСТВЕННОЙ ОТРАСЛИ: РОССИЙСКИЕ И МЕЖДУНАРОДНЫЕ ПОДХОДЫ // Вестник Алтайской академии экономики и права. – 2020. – № 10-2. – С. 120-126; Закирова А. Р. МСФО 41" Сельское хозяйство": особенности учета //Вестник Казанского государственного аграрного университета. – 2011. – Т. 6. – №. 1. – С. 30-34. Крысанова Е. Н., Терехова Ю. К., Малиновская Н. В. ПРИМЕНЕНИЕ МСФО (IAS) 41" СЕЛЬСКОЕ ХОЗЯЙСТВО" В РОССИИ //Актуальные проблемы экономики, учета, аудита и анализа в современных условиях. – 2018. – С. 269-273. Парасоцкая Н. Н. Особенности учета и принципы признания и оценки биологических активов в учете и отчетности согласно МСФО (IAS) 41 //Международный бухгалтерский учет. – 2012. – №. 12. – С. 55-60. https://www.accaglobal.com/cis/ru/qualifications/dipifr-rus/exam_structure/technical-articles/IAS41.html https://www.minfin.ru/common/upload/library/2017/01/main/MSFO_IAS_41.pdf ПРИЛОЖЕНИЯ Титульный слайд презентации  Слайд 1  Слайд 2  Слайд 3  Слайд 4  Слайд 5  Слайд 6  Слайд 7  Слайд 8  |